حجم سوق طائرات الشحن، والمشاركة وتحليل الصناعة، حسب نوع الطائرة (تكوين OEM وتحويل P2F)، حسب المحرك (المحرك التوربيني والتوربيني المروحي)، حسب التطبيق (التجاري والعسكري)، حسب نوع الطائرة (الجسم الضيق، الجسم العريض، الطائرات الإقليمية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

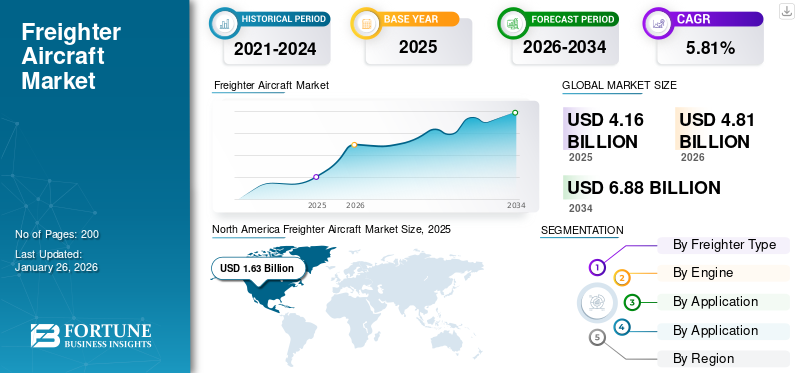

بلغت قيمة سوق طائرات الشحن العالمية 4.16 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.81 مليار دولار أمريكي في عام 2026 إلى 6.88 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.81% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق طائرات الشحن بحصة سوقية بلغت 39.25% في عام 2025.

طائرة الشحن، والمعروفة أيضًا باسم طائرة الشحن، هي طائرة مصممة أو محولة خصيصًا لنقل البضائع بدلاً من الأشخاص. تفتقر هذه الطائرات عادة إلى وسائل الراحة للركاب ولها أبواب كبيرة للتحميل والتفريغ السريع للبضائع. وتشمل خصائصها جسمًا عريضًا وأجنحة عالية الارتفاع لسهولة الوصول إلى الأرض وأرضيات معززة لنقل البضائع الكبيرة. وهي تلعب دورًا مهمًا في الخدمات اللوجستية العالمية، وخاصة في عمليات التسليم الحساسة للوقت والنقل الجوي الدولي للبضائع، بما في ذلك المواد الخام والمواد القابلة للتلف. الطلب المتزايد علىالشحن الجويومن المتوقع أن يؤدي إلى نمو كبير في السوق خلال الفترة المتوقعة.

إن تطور السوق العالمية مدفوع بالانفجار المتنامي للتجارة الإلكترونية، والذي يهدف إلى وسائل نقل متقدمة وسريعة. علاوة على ذلك، فإن المشهد العام للشحن الجوي آخذ في التوسع، مدفوعًا بزيادة مستويات التجارة العالمية والحاجة إلى الشحن السريع. يؤدي توسع الاقتصاد العالمي وارتفاع أحجام الشحن الجوي إلى دفع الاستثمارات في عمليات تسليم طائرات الشحن في جميع أنحاء العالم. تعمل التطورات التكنولوجية في تصنيع الطائرات على تضخيم هذه الاتجاهات من خلال تطوير طائرات شحن أكثر كفاءة وقدرة. يسمح هذا المزيج بالتوسع المستمر في السوق، حيث تصبح حاسمة لتمكين التجارة العالمية والطلب في عالم سريع التطور ومدفوع رقميًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق طائرات الشحن العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 4.16 مليار دولار أمريكي

- حجم السوق عام 2026: 4.81 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 6.88 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.81% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق طائرات الشحن بحصة بلغت 39.25% في عام 2025، مدفوعة بالطلب القوي على خدمات الشحن الجوي، والنمو في التجارة الإلكترونية، والاستثمارات في عمليات تحويل الركاب إلى طائرات الشحن عبر الولايات المتحدة وكندا.

- وبحسب نوع طائرات الشحن، من المتوقع أن تحتفظ الطائرات المصنعة من قبل الشركات المصنعة الأصلية بأكبر حصة سوقية في عام 2025، مدعومة ببرامج تحديث أسطول شركات الطيران، وزيادة كفاءة استهلاك الوقود، وانخفاض الانبعاثات مقارنة بالطرز القديمة.

أبرز المعالم القطرية:

- الولايات المتحدة: التوسع السريع في التجارة الإلكترونية، وتحديث الأسطول، والاستثمارات العسكرية هي العوامل الدافعة للنمو. تدعم طلبات الطائرات مثل AT-802U Sky Warden والتحويلات إلى طائرات الشحن العمليات اللوجستية والدفاعية للشحن المحلي.

- الصين: يعمل عمالقة التجارة الإلكترونية على زيادة حجم الشحن الجوي اليومي، مدعومًا بزيادة استخدام طائرات الشحن ذات الجسم العريض للمسافات الطويلة مثل طائرة Boeing 777F. الصين إلى أوروبا والصين إلى الولايات المتحدة. تظل الطرق أساسية للتجارة الجوية العالمية.

- ألمانيا: يؤدي استثمار Lufthansa Cargo المستمر في شراكات طائرات الشحن من Boeing وMRO إلى تعزيز قدرة الشحن الجوي وتعزيز النمو القطاعي في أوروبا.

- الهند: تعمل مبادرات التصنيع الدفاعي المدعومة من الحكومة والشراكات مع مصنعي المعدات الأصلية مثل إيرباص وإمبراير (على سبيل المثال، خطوط تجميع إيرباص C297 وإمبراير C-390) على توسيع قدرات الشحن في كل من التطبيقات التجارية والعسكرية.

- البرازيل: تكتسب طائرة النقل C-390 من إنتاج شركة Embraer قوة جذب في أسواق الدفاع الناشئة. تعمل تحويلات P2F وتسليم OEM على تعزيز صادرات وقدرات طيران الشحن في البرازيل.

ديناميات السوق

محركات السوق

تساهم تجارة التجارة الإلكترونية المتنامية وتأثير التجارة العالمية في نمو السوق

لقد أحدثت التجارة الإلكترونية تحولاً في التجارة العالمية، مع نمو هائل في صناعة الشحن الجوي وزيادة الطلب على طائرات الشحن. يتطلب النمو في التسوق عبر الإنترنت خدمات توصيل أسرع وأكثر موثوقية، وهو ما يمكن للشحن الجوي تقديمه. ويتغذى هذا الطلب على الأسعار التنافسية، وتنوع المنتجات، وسهولة التسوق من أي مكان في العالم.

لقد كان نمو التجارة الإلكترونية كبيرًا على طول الطرق من الصين إلى أوروبا، كما أن الطلب الأمريكي على طائرات الشحن الفائقة، مثل Boeing 777F وAirbus A350F، يتزايد أيضًا. ووفقاً لشركة بوينج، تعمل التجارة الإلكترونية على زيادة الطلب على الشحن الجوي، حيث تقوم المنصات عبر الإنترنت بشحن أكثر من 10000 طن من البضائع يوميًا، وهو ما يعادل سعة 100 طائرة شحن من طراز بوينج 777. ولذلك فمن المتوقع أن تمثل الشحنات السريعة 1/4ذمن جميع أعمال الشحن الجوي في عام 2043، مع زيادة الأحجام بنسبة 5.8٪ سنويًا، مقارنة بـ 3.6٪ للشحن العام. وقد ولّد هذا الطلب استثمارات كبيرة في أساطيل الشحن من شركات النقل الحالية والشركات المنشأة حديثًا.

وأشارت دراسة بوينغ للشحن الجوي، اعتباراً من ديسمبر 2024، إلى أنه سيتم دفع أحجام الشحن الجوي إلى نمو سنوي بنسبة 4%، ومضاعفة الحركة الجوية خلال 20 عاماً، ويرجع ذلك أساساً إلى النمو الاقتصادي العالمي، وتنويع اضطرابات سلسلة التوريد، وزيادة الطلب على التجارة الإلكترونية.

- في ديسمبر 2024، قامت أمازون بتعزيز ترتيبات التنسيق المجربة والمثبتة مع الشركات في جميع أنحاء الهند. توفر هذه الإدارات تقديرًا واضحًا وتكاملًا بسيطًا لكل من عمليات B2B وB2C للشركات من جميع الأحجام في سوق التجارة الإلكترونية.

قيود السوق

ارتفاع تكلفة العمليات لتقييد نمو السوق

هناك عوامل عديدة تعيق نمو سوق طائرات الشحن، وارتفاع التكلفة هو العائق الأساسي. يعد شراء هذه الطائرات وصيانتها مكلفًا مقارنة بطائرات الركاب، نظرًا لعمليات التحميل والتفريغ المتكررة للبضائع. تشكل القضايا البيئية أيضًا تحديًا نظرًا لأن انبعاثاتها أعلى من طائرات الركاب، وبالتالي يتم إجراء المزيد من التفتيش التنظيمي على أنشطتها. علاوة على ذلك، يؤدي عدم الاستقرار الجيوسياسي والنزاعات التجارية أيضًا إلى تقييد طرق الشحن الجوي وإثارة حالة من عدم اليقين في التجارة العالمية. إن نقص العمالة الماهرة للعمليات والصيانة، إلى جانب محدودية فترات التحويل لتحويل طائرات الركاب إلى طائرات شحن، يزيد من التحديات التشغيلية للسوق. علاوة على ذلك، فإن تقلب أسعار الوقود يؤثر أيضًا على التكاليف التشغيلية، وبالتالي يزيد من تقييد نمو هذا السوق.

فرص السوق

يعتبر التحويل من الركاب إلى الشحن بمثابة فرصة كبيرة للسوق

من الركاب إلى الشحن (P2F)تمثل التحويلات فرصة كبيرة في السوق، مدفوعة بالحاجة إلى حلول شحن فعالة من حيث التكلفة وفعالة. تتضمن هذه العملية تحويل طائرات الركاب المتقاعدة أو غير المستغلة إلى طائرات مخصصة للشحن، مما يسمح لشركات الطيران بزيادة أصولها إلى أقصى حد. يتضمن هذا التحويل عادةً إزالة الأجزاء الداخلية للركاب، وتركيب باب البضائع، وتعزيز جسم الطائرة للتعامل مع الأحمال الثقيلة. تعد تحويلات P2F ميسورة التكلفة من الناحية المالية مقارنة بطائرات الشحن الجديدة، التي يبلغ سعرها حوالي 25 مليون دولار أمريكي، في حين أن طائرة الشحن الجديدة ستكلف المشغل حوالي 150 إلى 200 مليون دولار أمريكي. وبفضل هذه الاستثمارات المنخفضة، فإنها تسهل عائد الاستثمار السريع للمشغلين وتحصل على إيرادات أسرع.

بالإضافة إلى ذلك، ومع استمرار نمو الطلب العالمي على الشحن الجوي، مدفوعًا بنمو التجارة الإلكترونية عبر الحدود، توفر طائرات الشحن المحولة حلاً مرنًا لتوسيع القدرة دون المهل الطويلة المرتبطة بإنتاج الطائرات الجديدة. بالإضافة إلى ذلك، تساهم هذه التحويلات في جهود الاستدامة من خلال إطالة عمر الطائرات الحالية وتقليل النفايات. ومع ظهور صناعة الشحن الجوي، أصبحت تحويلات P2F حاسمة في زيادة العرض بمساعدة الفوائد التشغيلية والمالية.

تحديات السوق

المنافسة من الطائرات النفاثة لتحدي تطور السوق

التحدي الرئيسي الذي تشكله المنافسة في السوق لنموذج الشحن هو الطائرة النفاثة. الطائرات النفاثة تسير بشكل أسرع، ولها نطاقات طويلة، ويمكن أن تطير على ارتفاعات أعلى بكثير من طائرات الشحن، مما يزيد من الكفاءة على مسافات أعلى. بالإضافة إلى ذلك، يعد هذا فعالاً في السفر على ارتفاع لعدة ساعات في معظم الرحلات الجوية الطويلة، وهو مثالي لاحتساء الوقود من خزان زيت كبير. في حين تتألق طائرات الشحن في العمليات قصيرة المدى، حيث أنها أقل تكلفة تشغيلية ويمكنها التعامل مع مدارج أقصر، فإن شركات الطيران، مع التركيز الشديد على الحاجة إلى سرعة أكبر وقدرة أعلى، تفضل الطائرات النفاثة بشدة في الأسواق الإقليمية، مما يؤثر على الطلب على طائرات الشحن.

اتجاهات سوق طائرات الشحن

ظهور وقود الطيران المستدام ليكون بمثابة اتجاهات السوق الرئيسية

وقود الطيران المستدام (SAF)هي بديل جديد لوقود الطائرات الأحفوري المستخدم، ويهدف إلى تقليل انبعاثات الكربون بنسبة كبيرة وجعل طائرة الشحن طائرة فعالة في استهلاك الوقود. وهو مشتق من المواد الأولية المتجددة التي تشمل زيوت الطبخ المستعملة والدهون الحيوانية والمخلفات الزراعية والنفايات البلدية. يقلل هذا الوقود الحيوي من انبعاثات الغازات الدفيئة خلال دورة الحياة بنسبة تصل إلى 80% مقارنة بوقود الطائرات التقليدي. يجب أن تصل جهود صناعة الطيران إلى هدف صافي انبعاثات الكربون بحلول عام 2050. بالإضافة إلى ذلك، فإن الميزة الرئيسية لـ SAF هي توافقها مع الطائرات والبنية التحتية المتاحة حاليًا، حيث يمكن إضافتها إلى وقود الطائرات التقليدي دون تعديلات المحرك أو نظام الوقود. حاليًا، يسمح القانون بحد أقصى للمزج يصل إلى 50%.

[NJEBF0Jv7]

ومع ذلك، فمن المتوقع أن تتقدم التكنولوجيا قريبًا بما يصل إلى 100٪ من SAF بحلول عام 2030. ويدعم تصنيع SAF أيضًا الاقتصاد الدائري من خلال استخدام تيارات النفايات التي تتجسد في مشاكل مدافن النفايات. وبما أن الطيران أصبح أكثر استدامة، فإنه يعتبر الطيران السوداني بمثابة حل مهم لتقليل التأثيرات البيئية مع ضمان الكفاءة التشغيلية. ولا يمكن تحقيق التوسع إلا عندما يكون مدعوما بسياسات حكومية مواتية تستثمر بأموال مرضية في البنية التحتية والتكنولوجيا.

تأثير كوفيد-19

أثر جائحة كوفيد-19 بشكل مكثف على ديناميكيات وسلاسل التوريد الخاصة بإنتاج ومبيعات طائرات الشحن. كما أدى ذلك إلى توقف السفر الجوي التقليدي وزيادة الطلب على الشحن الجوي. تم إيقاف رحلات الركاب، وانخفضت سعة الشحن مع اعتماد شركات الطيران بشكل أكبر على طائرات الشحن المخصصة. دفع هذا الوضع شركات الطيران إلى تحويل طائرات الركاب غير المستخدمة إلى طائرات شحن لسد الحاجة الفورية لشحن البضائع الحيوية مع تزايد أهمية التجارة الإلكترونية. ارتفعت أسعار الشحن الجوي بشكل كبير مع بدء ظهور التكاليف التشغيلية والتنظيمية. لقد تسارع التقدم نحو الاستدامة خلال الوباء، والاستثمار في الاستدامةوقود الطيرانوأصبحت تصميمات الطائرات أسرع.

تحليل التجزئة

حسب نوع الشحن

تحديث أسطول شركات الطيران الكبرى التي تعتمد على تصنيع المعدات الأصلية نمو القطاع المكوّن

على أساس نوع سفينة الشحن، تم تقسيم السوق إلى تكوين OEM وتحويل P2F.

استحوذ قطاع تصنيع المعدات الأصلية (OEM) على أكبر حصة سوقية بنسبة 87.19% في عام 2026 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تتضمن حملة التحديث لشركات الطيران استبدال الطائرات القديمة الأقل كفاءة في استهلاك الوقود بطائرات جديدة تلبي المعايير البيئية وتقلل من تكلفة التشغيل. ويهدف إلى خفض انبعاثات الكربون وزيادة كفاءة استخدام الطاقة. تستهلك الطائرات الأحدث وقودًا أقل بنسبة 30% تقريبًا من سابقاتها، مما يؤدي إلى خفض انبعاثات ثاني أكسيد الكربون بكميات كبيرة. ويشمل تجديد الأسطول أيضًا إجراء تعديلات فنية على الطائرات الحالية، مثل تحسين المحركات وتزويدها بتقنيات توفير الوقود.

في يوليو 2024، أعلنت شركة بوينغ والإمارات للشحن الجوي عن ترتيب لشراء خمس ناقلات إضافية من طراز 777. اختار المسؤول السفينة ذات المحركين الأكثر كفاءة في العالم لتلبية طلبات الشحن النامية. وبصفقة الشراء الحديثة، يصل عدد طائرات طيران الإمارات المرتّبة إلى 245 طائرة بوينغ عريضة البدن، منها 10777 سفينة.

استحوذ قطاع P2F على حصة سوقية كبيرة في عام 2024. وتعد الزيادة في الطلب على خدمات الشحن الجوي محركًا كبيرًا لنمو الطائرات المجهزة من الركاب إلى الشحن (P2F). وفي جوهر الأمر، شهدت التجارة الإلكترونية أيضًا نموًا سريعًا. مع الاتجاه الثابت للتسوق عبر الإنترنت، هناك حاجة هائلة لنقل البضائع بكفاءة وموثوقية - كقناة، تقوم شركات الطيران بتحويل طائرات الركاب القديمة إلى طائرات شحن. عادةً ما يكون شراء طائرة شحن جديدة أرخص من شراءها، مما يمكّن شركات الطيران من إطالة عمر الطائرات الحالية مع تلبية طلب السوق في الوقت نفسه.

بواسطة المحرك

كفاءة أفضل في استهلاك الوقود للمحركات التوربينية المروحية لزيادة النمو القطاعي

بناءً على المحرك، يتم تقسيم السوق إلى محرك توربيني ومحرك توربيني مروحي.

استحوذ قطاع المحركات المروحية على أكبر حصة سوقية بنسبة 75.27% في عام 2026 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. يمكن استخدام المحركات التوربينية للطرق المحلية القصيرة والدولية. وهذا يجعلها قادرة على التعامل مع جميع أنواع عمليات الشحن. وبالتالي، تهتم شركات الطيران بالمحركات التوربينية المروحية لتحسين أساطيلها. تستهلك المحركات التوربينية وقودًا أقل مقارنة بالمحركات الأخرى كما أنها تعمل بشكل أفضل. إنها تنتج الدفع من خلال مزيج من التدفق الأساسي للطائرة النفاثة والهواء الالتفافي، مما يوفر نطاقات طيران أطول وتكاليف تشغيل منخفضة، وهي أمور بالغة الأهمية في عمليات الشحن.

استحوذ قطاع المحركات التوربينية على حصة سوقية كبيرة في عام 2024. وقد سمح ذلك بذلكطائرات الدفع التوربينيلاستخدامها على نطاق واسع في المهام العسكرية ومهام الشحن. تتمتع المحركات التوربينية بكفاءة استثنائية في استهلاك الوقود، مما يقلل من تكاليف التشغيل المرتفعة لمختلف المهام، خاصة في المناطق التي يكون فيها توافر الوقود محدودًا. نظرًا لقصر فترة الإقلاع والهبوط، يمكن إجراء العمليات من مطارات أصغر حجمًا ومدارج غير معبدة، على الرغم من أهميتها للخدمات اللوجستية العسكرية وكذلك المهام الإنسانية. تتميز المحركات التوربينية بأنها متعددة الاستخدامات، حيث يمكن استخدامها لنقل الأفراد والبضائع والاستطلاع والمراقبة. على سبيل المثال، تُستخدم طائرة Beechcraft King Air في عمليات الاستخبارات ونقل البضائع، مما يثبت تنوعها.

عن طريق التطبيق

التركيز المتزايد على ال تعزيز الحركة السريعة والفعالة للسلع توسعة القطاع التجاري

بناءً على التطبيق، يتم تقسيم السوق إلى تجاري وعسكري.

استحوذ القطاع التجاري على أكبر حصة سوقية بنسبة 88.41% في عام 2026 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب في الفترة المتوقعة. تعتبر طائرات الشحن ذات أهمية كبيرة في الاستخدام التجاري لأنها توفر حركة سريعة وفعالة للسلع إلى أي قطاع في العالم. لتسليم المواد الخام وكذلك المنتجات النهائية، يعتمد التصنيع والسيارات والتجارة الإلكترونية على هذه الطائرات. على سبيل المثال، تم تصميم طائرة الشحن Boeing 747-8F لنقل البضائع كبيرة الحجم، في حين تم تصميم طائرة الإيرباص A330-200F لنقل البضائع الحساسة للحرارة. أنها تساعد على نقل البضائع القابلة للتلف والمستحضرات الصيدلانية، من بين أمور أخرى، التي لها قيمة أعلى. وبالتالي، يجب أن تكون المنتجات قادرة على الوصول إلى المستهلكين حتى في ظل الظروف المطلوبة. بشكل عام، ينتج قطاع التجارة الإلكترونية المتنامي الشحن الجوي في هذا الجانب بالذات نظرًا لأن طائرة الشحن الجوي تمثل إحدى الأدوات اللوجستية التي لا تقدر بثمن حاليًا. ومن المتوقع أن يستحوذ هذا القطاع على 88% من حصة السوق في عام 2025.

استحوذ القطاع العسكري على حصة سوقية كبيرة في عام 2024. ومن المتوقع أن يسجل القطاع معدل نمو سنوي مركب قدره 4.59٪ خلال الفترة المتوقعة. يتم تعزيز الخدمات اللوجستية لمهمة معينة من خلال النقل السريع والفعال للشحنات الحساسة إلى المواقع الصعبة أو الشديدة. اثنان من الأنواع الأكثر شيوعًا المستخدمة هما Lockheed C-130 Hercules و Boeing KC-135 Stratotanker، وهي متعددة الاستخدامات للهبوط من أي قاعدة مدرج قصير. تلعب طائرات الشحن العسكرية أيضًا دورًا مهمًا في المهام الإنسانية والإغاثة في حالات الكوارث، حيث يجب أن تكون الموارد متاحة بسهولة للنشر السريع. إن قدرتهم على حمل حمولات ثقيلة والعمل في مجموعة متنوعة من البيئات تسمح لهم بأن يكونوا رصيدًا لا يصدق للعمليات العسكرية في أي قارة.

حسب نوع الطائرة

ارتفاع معدلات نقل البضائع لمسافات طويلة لزيادة نمو قطاع الجسم العريض

بناءً على نوع الطائرة، ينقسم السوق إلى الطائرات ذات الجسم الضيق، والطائرات ذات الجسم العريض، والطائرات الإقليمية، وغيرها.

استحوذ قطاع الجسم العريض على الحصة السوقية المهيمنة بنسبة 63.38% في عام 2026 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب في السنوات القادمة. ومن المرجح أن يستحوذ هذا القطاع على 62% من حصة السوق في عام 2025. وتعد الحاجة المتزايدة لتحقيق نقل فعال للبضائع لمسافات طويلة بمثابة المحرك الرئيسي للنمو القطاعي. إن التوسع في التجارة العالمية، وخاصة في الأسواق ذات النمو المرتفع مثل آسيا، يزيد من الحاجة إلى طائرات أكبر لنقل كميات كبيرة من البضائع على المدى الطويل. تعتبر طائرات الشحن الكبيرة ذات الجسم العريض، مثل Boeing 777F وAirbus A350F، فعالة في نقل المنتجات عالية القيمة وشحنات التجارة الإلكترونية نظرًا لقدراتها المتزايدة على الحمولة وتحسين الكفاءة التشغيلية. أدى التقدم في تكنولوجيا المحركات التوربينية إلى تحسين كفاءة استهلاك الوقود وتقليل الانبعاثات وجعلها جزءًا لا غنى عنه في هذه الخريطة اللوجستية المتغيرة.

ومن المتوقع أن يسجل قطاع الطائرات الإقليمي معدل نمو سنوي مركب مرتفع يبلغ 5.55% خلال الفترة المتوقعة. طائرات الشحن الإقليمية آخذة في الارتفاع لأنها تخلق فرصة لربط أصغرالمطاراتوالأسواق المحرومة. ويرتفع الطلب على طائرات الشحن الإقليمية مع نمو اقتصاديات التجارة الإلكترونية وسيؤدي إلى عمليات تسليم سريعة. تعد الطرق القصيرة المدى غير مكلفة بالنسبة لشركات الشحن الإقليمية، وهذا يمكّن المشغلين من تحسين الخدمات اللوجستية والوصول إلى الأماكن النائية التي لا يمكن الوصول إليها بواسطة الطائرات الكبيرة. بالإضافة إلى ذلك، أدى الأداء والموثوقية مع تكنولوجيا المحركات التوربينية إلى جعل شركات الشحن الإقليمية في طليعة عمليات الشحن المخصصة وعمليات تحويل الركاب إلى طائرات الشحن. ويدعم هذا الاهتمام المتزايد بالاتصال الإقليمي توسع سوق الشحن الجوي بشكل عام.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق طائرات الشحن

ينقسم السوق العالمي إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم حسب المناطق.

أمريكا الشمالية

North America Freighter Aircraft Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

عززت التحويلات من الركاب إلى شركات الشحن نمو السوق في أمريكا الشمالية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، لتصل إلى 1.63 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 39.25٪، ومن المتوقع أن تصل إلى 1.88 مليار دولار أمريكي في عام 2026. وهناك اتجاه ملحوظ آخر وهو التحويلات من الركاب إلى الشحن حيث تسعى شركات الطيران إلى تحسين أساطيل الشحن الخاصة بها مع تلبية القدرات المتزايدة. تستثمر الشركات الكبرى مثل FedEx في طائرات شحن أكثر تقدمًا لتحسين كفاءتها التشغيلية. بالإضافة إلى ذلك، فإن تطوير صناعة طيران متكاملة وتطوير المطارات يعزز أيضًا نمو هذا السوق، مما يزيد من ترسيخ أمريكا الشمالية كشركة رائدة في مجال نقل البضائع الجوية الفضائية.

وفي عام 2024، استحوذ السوق الأمريكي على حصة سوقية مهيمنة. من المتوقع أن يصل حجم سوق الولايات المتحدة إلى 1.64 مليار دولار أمريكي في عام 2026. وهناك حاجة متزايدة إلى نقل جوي إقليمي فعال من حيث التكلفة، خاصة إلى المناطق البعيدة. يتم السفر عبر مسافات قصيرة بشكل مثالي بواسطة الطائرات ذات المحركات التوربينية، وهي وسيلة ميسورة التكلفة لربط المدن والبلدات الصغيرة في الولايات المتحدة. ويمثل القطاع العسكري نسبة كبيرة من تطوير السوق، وكلما زادت نفقات الدفاع، ترتفع طلبات الطائرات ذات المحركات التوربينية لدعم عمليات التدريب والنقل والاستخبارات. تعد طلبيات الطائرات الجديدة مثل AT-802U Sky Warden مؤشرًا على هذا الاتجاه في الولايات المتحدة.

أوروبا

في عام 2025، حققت أوروبا 1.16 مليار دولار أمريكي، مما ساهم بنسبة 27.76% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 1.34 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يحقق السوق الأوروبي معدل نمو أعلى في السنوات القادمة. من المتوقع أن تمثل أوروبا ثاني أكبر حجم سوق يبلغ 1.16 مليار دولار أمريكي في عام 2025، مما يُظهر ثاني أسرع نمو سنوي مركب بنسبة 6.04٪ خلال الفترة المتوقعة. وستشهد السوق الأوروبية نمواً هائلاً بحلول عام 2032، وذلك بسبب الطلب الكبير على خدمات الشحن الجوي بسبب التوسع في التجارة الإلكترونية ومتطلباتها القوية للحلول اللوجستية المناسبة. وتشمل التطورات الأخيرة قيام شركة Lufthansa Cargo بأخذ طلباتها من أسطول طائرات الشحن من Boeing لتحسين قدراتها وإمكاناتها لعملياتها التجارية الخاصة بنقل البضائع. إن التقدم في تحويل شركات الطيران إلى شركات الشحن واللوائح الداعمة لإصدار شهادات أنواع الطائرات الجديدة يمهد الطريق لأوروبا للعب دور مهم في الشحن الجوي العالمي. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 0.26 مليار دولار أمريكي في عام 2026.

من ناحية أخرى، من المتوقع أن تصل قيمة ألمانيا إلى 0.52 مليار دولار أمريكي في عام 2026، ومن المرجح أن تمتلك فرنسا 0.13 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 0.83 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.89% من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.97 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يحقق سوق آسيا والمحيط الهادئ أعلى معدل نمو في السنوات القادمة. ومن المتوقع أن تصبح هذه المنطقة ثالث أكبر سوق بقيمة 0.83 مليار دولار أمريكي في عام 2025. ويرجع ذلك إلى ارتفاع الطلب على خدمات الشحن الجوي مع صناعة التجارة الإلكترونية سريعة النمو وتعزيز العلاقات التجارية الإقليمية. ومما يزيد الأمر تعقيدًا حركة النقل الجوي من مشاة البحرية بسبب الاضطراب الناجم عن لوجستيات الشحن. ومع ذلك، مع تحويل طائرات الركاب إلى طائرات شحن، تم تخفيف القيود المفروضة على القدرة الاستيعابية. لقد أدت تكنولوجيا الطائرات إلى تحسين الكفاءة التشغيلية للطائرات. كل هذه العوامل تجعل منطقة آسيا والمحيط الهادئ واحدة من الشركات الرائدة في السوق. ومن المتوقع أن تبلغ القيمة السوقية في الصين 0.37 مليار دولار أمريكي في عام 2025.

من ناحية أخرى، من المتوقع أن تصل الهند إلى 0.23 مليار دولار أمريكي ومن المرجح أن تمتلك اليابان 0.18 مليار دولار أمريكي في عام 2026.

بقية العالم

استحوذت بقية دول العالم على 0.54 مليار دولار أمريكي في عام 2025، وهو ما يمثل 12.96% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.62 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تحقق بقية السوق العالمية معدل نمو أعلى في السنوات القادمة. إن توافر الموارد الطبيعية في مناطق مختلفة والحاجة إلى حلول لوجستية فعالة يدعم هذه الهيمنة بشكل أكبر. ومن المتوقع أن تصبح بقية دول العالم رابع أكبر سوق بحجم 0.54 مليار دولار أمريكي في عام 2025. ومن ناحية أخرى، يؤدي تحويل الركاب إلى شحن إلى تعزيز القدرات والمرونة. يتم الآن تصنيف أمريكا اللاتينية باعتبارها لاعباً حاسماً في شبكات الشحن الجوي العالمية. إن الموقع الجغرافي لهذه المنطقة كممر بين القارات يسهل من حركة الشحن الجوي بكميات كبيرة. وتستثمر الشركة في تجديد الأسطول وزيادة سعة الشحن من خلال إضافات وتحويلات الشحن، مما يحسن الفعالية التشغيلية من أجل تلبية متطلبات الأسواق الناشئة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

من المتوقع أن تؤدي المبادرات الجديدة والشراكات وتسليم الطائرات من قبل اللاعبين الرئيسيين في السوق إلى تعزيز المنافسة في السوق

يقدم المشهد التنافسي لسوق طائرات الشحن العالمية نظرة ثاقبة لمختلف المنافسين. يتضمن ذلك نظرة عامة على كل شركة وأدائها المالي وتوليد الإيرادات وإمكانات السوق. يؤكد اللاعبون الرئيسيون على الاستثمارات في البحث والتطوير، والمبادرات الجديدة، ونقاط القوة والضعف، ومحافظ المنتجات والعلامات التجارية، وإطلاق المنتجات، وعمليات الدمج والاستحواذ، وتطبيقاتها. تركز البيانات المقدمة بشكل خاص على مشاركة الشركات في السوق.

لمحة عن قائمة شركات طائرات الشحن الرئيسية

- إيرباص إس إي(هولندا)

- شركة بوينغ (الولايات المتحدة)

- شركة إمبراير إس إيه (البرازيل)

- شركة بومباردييه (كندا)

- شركة تكسترون للطيران(نحن.)

- أنتونوف (أوكرانيا)

- شركة لوكهيد مارتن(نحن.)

- مجمع إليوشن للطيران (روسيا)

- شركة اس تي الهندسية(سنغافورة)

- طائرات ATR (فرنسا)

تطورات الصناعة الرئيسية

- ديسمبر 2024 –دخلت شركة الطيران المستأجرة الناشئة ومقرها الولايات المتحدة - Global Crossing Airlines في شراكة مع مجموعة أسهم خاصة لتأسيس جزء من أعمالها في أستراليا. ومن المتوقع أن يوفر المشروع الجديد خدمات نقل البضائع والركاب.

- نوفمبر 2024-أعلنت شركة Elbe Flugzeugwerke GmbH (EFW) وMRO Japan (MJP) عن شراكة في تحويلات P2F. قامت هذه الرابطة بإعداد MJP لتكون شركة يابانية، لتبدأ بتغيير موقع طائرة إيرباص P2F ذات الجسم الضيق من الجيل التالي. تم توقيع العقد في الندوة الافتتاحية لـ Airbus وEFW P2F باليابان. بموجب شروط العقد، ستعمل MJP كمقاول من الباطن لشركة EFW، حيث تعلن عن إدارات تحويل خارجية لبرامج Airbus A320P2F/A321P2F التابعة لـ EFW.

- أكتوبر 2024-تم إطلاق مصنع جديد في مدينة فادودارا بالهند من قبل رئيس وزراء الهند وإسبانيا لإنتاج طائرة إيرباص C297. ومن المقرر أن تعزز هذه الطائرة العسكرية القدرات الدفاعية والتصنيعية للهند.

- سبتمبر 2024 –كشفت شركة إمبراير لصناعة الطائرات، ومقرها البرازيل، عن اقتراح لمجموعة ماهيندرا الهندية لبناء خط تجميع لطائرة النقل العسكرية سي-390 في الهند. تم اقتراح الشراكة لتلبية برنامج طائرات النقل التابع للقوات الجوية الهندية.

- أغسطس 2024-اتفقت شركات الطيران الخاصة بالشحن والخطوط الجوية الأمريكية على شراكة بين الخطوط الجوية من شأنها أن تسمح لكلتا الناقلتين بالوصول إلى أنظمة الشحن الخاصة بكل منهما عبر أمريكا الشمالية وأوروبا وآسيا الوسطى. ويقال إن الشراكة ستكون بمثابة معيار لشركات الشحن في جميع أنحاء العالم، حيث تعرض النتائج التي يمكن تحقيقها من خلال المشاركة المشتركة.

تغطية التقرير

ويحلل التقرير السوق بشكل متعمق ويسلط الضوء على الجوانب الحاسمة، مثل الشركات البارزة، وتجزئة السوق، والمشهد التنافسي، وأنواع الطائرات، واعتماد التكنولوجيا. وإلى جانب ذلك، فإنه يوفر نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الهامة. بالإضافة إلى الجوانب المذكورة سابقا، يشمل التقرير عدة عوامل تساهم في نمو السوق على مر السنين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.81% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الشحن

بواسطة المحرك

عن طريق التطبيق

حسب نوع الطائرة

حسب المنطقة

|

الأسئلة الشائعة

بلغت قيمة السوق 4.81 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 6.88 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 5.81٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع التطبيقات التجارية السوق في عام 2026.

يؤدي ازدهار التجارة الإلكترونية وديناميكيات التجارة العالمية إلى نمو كبير في السوق.

تعد شركة Airbus SE وشركة Boeing وEmbraer من الشركات الرائدة في السوق.

وهيمنت الولايات المتحدة على السوق العالمية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة