حجم سوق تكنولوجيا الطيران الأخضر، والمشاركة وتحليل الصناعة، حسب المنصة (الطائرات التجارية ذات الأجنحة الثابتة، وطيران الأعمال والطيران العام، والطائرات العسكرية، والأنظمة الجوية غير المأهولة، ومنصات UAM وeVTOL، وأنظمة الإطلاق الفضائية والمركبات الفضائية)، حسب النوع (وقود الطيران المستدام، وأنظمة الدفع الخضراء، وكهرباء الطائرات وأنظمة الطاقة، والمحركات منخفضة الانبعاثات، والهياكل خفيفة الوزن والمواد المتقدمة، وغيرها)، حسب مستوى التكامل (التقنيات على مستوى المكونات، والتقنيات على مستوى النظام الفرعي، وغيرها)، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

حجم سوق تكنولوجيا الطيران الأخضر والتوقعات المستقبلية

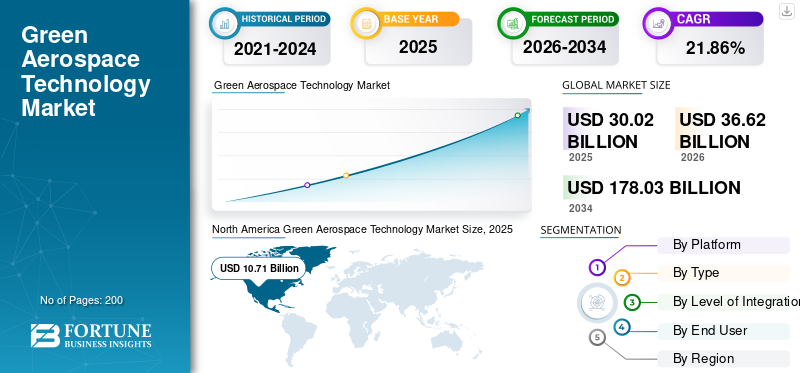

قُدر حجم السوق العالمية لتكنولوجيا الطيران الأخضر بقيمة 30.02 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 36.62 مليار دولار أمريكي في عام 2026 إلى 178.03 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 21.86٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق تكنولوجيا الطيران الأخضر بحصة سوقية بلغت 35.67% في عام 2025.

تشمل تكنولوجيا الطيران الأخضر ابتكارات مثل وقود الطيران المستدام (SAFs)، والدفع الكهربائي/الهجين، والديناميكا الهوائية المتقدمة، والمواد خفيفة الوزن، وإدارة الحركة الجوية الفعالة لتقليل البصمة البيئية للطيران، بما في ذلك انبعاثات الكربون والضوضاء واستخدام الوقود. ويتم تطبيق ذلك في الطائرات التجارية والمروحيات والطائرات بدون طيار والعمليات لتمكين الرحلات الجوية الأكثر مراعاة للبيئة في جميع أنحاء العالم. وتشمل المحركات الرئيسية اللوائح الصارمة مثل معايير الانبعاثات الصادرة عن منظمة الطيران المدني الدولي (ICAO)، والأهداف الصافية الصفرية بحلول عام 2050، وتركيز أصحاب المصلحة علىإزالة الكربون.

ومن بين اللاعبين الرئيسيين إيرباص، وبوينغ، وسافران، ورولز رويس، وغيرها. تعمل هذه الشركات على تحقيق التقدم في رحلات القوات المسلحة السودانية بنسبة 100% وطائرات الهيدروجين الصفرية، وتقليل الانبعاثات من خلال مصادر الطاقة المتجددة ومواءمة الموردين، وتطوير المحركات الهجينة، وما إلى ذلك.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق تكنولوجيا الطيران الأخضر

اعتماد وقود الطيران المستدام هو اتجاه السوق

يبرز اعتماد SAFs باعتباره اتجاهًا رئيسيًا للسوق في مجال الطيران الأخضر، مدفوعًا بتفويضات تنظيمية وتعهدات صافية صفرية، ولكنه يواجه عقبات مستمرة. إن تكاليف الإنتاج المرتفعة، التي تتجاوز بكثير تكاليف إنتاج وقود الطائرات التقليدي، تمنع شركات الطيران من اعتماد هذا الوقود. بالإضافة إلى ذلك، فإن محدودية توافر المواد الأولية، التي تتنافس مع قطاعات أخرى مثل النقل البري، تزيد من تقييد العرض. علاوة على ذلك، تؤدي عمليات إصدار الشهادات المطولة وحدود المزيج إلى اختناقات في النشر، في حين تؤدي عدم اتساق السياسات ومخاطر التمويل إلى إبطاء التوسع على الرغم من وجود مواد أولية كافية على المدى الطويل. تعطي شركات الطيران الأولوية لترقية الأسطول على القوات المسلحة السودانية وسط الضغوط الاقتصادية وفجوات البنية التحتية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

من المتوقع أن تؤدي اللوائح العالمية الصارمة إلى دفع نمو السوق

تعمل اللوائح العالمية الصارمة كمحرك رئيسي للسوق لتكنولوجيا الطيران الأخضر، مما يجبر شركات الطيران والمصنعين على اعتماد حلول منخفضة الانبعاثات. تضع تحديثات الملحق 16 لمنظمة الطيران المدني الدولي معايير ملزمة لانبعاثات محركات الطائرات، وكفاءة ثاني أكسيد الكربون، والضوضاء، وتفرض تصميمات فعالة في استهلاك الوقود والامتثال لشهادات الطائرات الجديدة والمعدلة. إن خطة تعويض الكربون وخفضه في الطيران الدولي (CORSIA) هي إجراء عالمي قائم على السوق من قبل منظمة الطيران المدني الدولي لتحقيق الاستقرار في انبعاثات ثاني أكسيد الكربون يعوض الرحلات الجوية الدولية، في حين تتوسع المخططات الإقليمية مثل مخطط تبادل حقوق إطلاق الاتحاد الأوروبي لتشمل المزيد من العمليات، وتفرض عقوبات مالية على الانبعاثات الزائدة.

قيود السوق

إن ارتفاع أقساط وقود الطيران المستدام يشكل أحد قيود السوق

تعمل أقساط التأمين المرتفعة على القوات المسلحة السودانية بمثابة عائق حاسم في السوق لاعتماد الطيران الأخضر، مما يؤدي إلى رفع التكاليف التشغيلية بشكل كبير لشركات الطيران المتوترة بالفعل بسبب أسعار الوقود المتقلبة. وتبلغ تكلفة وقود الطائرات السوداني عدة مرات أكثر من وقود الطائرات العادي، حيث لا يزال الإنتاج على نطاق صغير، كما أن تحويل المواد الأولية إلى وقود أمر معقد، كما أن الحصول على الموافقات يضيف نفقات إضافية.

فرص السوق

تخلق برامج Net Zero فرصًا جديدة في السوق

تخلق برامج صافي الصفر فرصًا سوقية مقنعة من خلال إلزام شركات الطيران والمصنعين بالقضاء على الانبعاثات من خلال اعتماد القوات المسلحة السودانية، وكهربة الأسطول، وابتكارات الدفع الهيدروجيني. تعمل مبادرة Fly Net Zero التابعة للاتحاد الدولي للنقل الجوي على توحيد شركات الطيران في جميع أنحاء العالم، مما يحفز الاستثمارات في أنواع الوقود البديلة منخفضة الكربون، والعمليات الفعالة، وإزالة الكربون مع الإشارة إلى الطلب للموردين. وقد أدى هذا إلى فتح الشراكات عبر قطاعات الطاقة والزراعة والتكنولوجيا لتوسيع نطاق المواد الخام وتحديث البنية التحتية، ووضع الشركات المتوافقة في مكانة يمكنها من الحصول على استثمارات متميزة في الشؤون البيئية والاجتماعية والحوكمة والحوافز التنظيمية.

تحديات السوق

تمثل عمليات الاعتماد المطولة ومخاطر الاستثمار تحديًا كبيرًا في السوق

تمثل عمليات إصدار الشهادات المطولة ومخاطر الاستثمار تحديًا كبيرًا ناجمًا عن التطوير عن طريق تأخير تسويق وقود الطيران المستدام،هيدروجينالطائرات وأنظمة الدفع الكهربائية. تتطلب عمليات التحقق الصارمة من السلامة بموجب معايير منظمة الطيران المدني الدولي (ICAO) وإدارة الطيران الفيدرالية (FAA) اختبارات مكثفة للمواد الأولية ومجموعات الحركة الجديدة، والتي تمتد لسنوات وسط اللوائح المتطورة التي تزيد من عدم اليقين. علاوة على ذلك، فإن النفقات الرأسمالية المرتفعة للمرافق الأولى من نوعها تواجه شكوكا في استردادها بسبب المقاييس غير المثبتة والدعم السياسي المتقلب، مما يردع الممولين الذين يشعرون بالقلق من الانغلاق التكنولوجي.

تأثير حرب التعريفات الجمركية الأمريكية

وقد أدت التعريفات الجمركية الأمريكية الناجمة عن الحرب التجارية إلى زيادة تكاليف مخزونات الوقود التي تستوردها القوات الجوية السودانية من آسيا وأمريكا اللاتينية، مما أدى إلى تعطيل سلاسل التوريد العالمية المهمة لإنتاج الطيران الأخضر. علاوة على ذلك، أدى ارتفاع النفقات على الفولاذ والمحفزات ومعدات التكرير إلى تأخير إنشاء مصنع القوات المسلحة السودانية الأمريكية والمشاريع المشتركة مع الشركاء الأوروبيين، مما أدى إلى تباطؤ الابتكار والتوسع وسط انخفاض صافي تكنولوجيات الطيران. بالإضافة إلى ذلك، واجهت العديد من شركات الطيران خيارات مزج أكثر تكلفة، مما أدى إلى تقليل الالتزامات بينما تقدم المنافسون في الاتحاد الأوروبي من خلال العلاقات والتفويضات التجارية المستقرة.

التقسيمتحليل

بواسطة منصة

حجم الأسطول الكبير وبرامج التحديث لتعزيز نمو الطائرات التجارية ذات الأجنحة الثابتة

بناءً على المنصة، يتم تقسيم السوق إلى طائرات تجارية ذات أجنحة ثابتة وطائرات رجال أعمال وطائرات تجاريةالطيران العاموالطائرات العسكرية والأنظمة الجوية غير المأهولة (UAS) ومنصات التنقل الجوي الحضري (UAM) ومنصات eVTOL وأنظمة الإطلاق الفضائية والمركبات الفضائية.

ومن المتوقع أن يمثل قطاع الطائرات التجارية ذات الأجنحة الثابتة أكبر حصة في سوق تكنولوجيا الطيران الأخضر. ويعود هذا النمو القطاعي في المقام الأول إلى ارتفاع الطلب على تجديد الأسطول وبرامج التحديث المخطط لها التي تركز على الاستدامة من قبل العديد من مصنعي المعدات الأصلية وشركات الطيران.

من المتوقع أن يرتفع قطاع منصات التنقل الجوي الحضري (UAM) وeVTOL بأعلى معدل نمو سنوي مركب يبلغ 22.53٪ خلال الفترة المتوقعة.

حسب النوع

برامج صافي الصفر لتعزيز نمو قطاع وقود الطيران المستدام (SAF).

بناء على نوع، يتم تقسيم السوق إلىوقود الطيران المستدام (SAF)،أنظمة الدفع الخضراء، وأنظمة كهربة الطائرات والطاقة، والمحركات منخفضة الانبعاثات، والهياكل خفيفة الوزن والمواد المتقدمة، والتقنيات الديناميكية الهوائية وكفاءة الطائرات، والاستدامة الرقمية والبرمجيات.

في عام 2025، سيطر قطاع وقود الطيران المستدام (SAF) على السوق العالمية. بهدف تحقيق الحياد الكربوني بحلول عام 2050، تعمل مبادرات صافي الصفر على دفع النمو القطاعي. علاوة على ذلك، فإن البرامج المهمة التي تتطلب أو تشجع المزج بين القوات المسلحة السودانية، وتوسيع نطاق العرض، والبحث والتطوير في مجال التكنولوجيا، تشمل خارطة طريق الاتحاد الدولي للنقل الجوي لصافي الصفر 2050، والحوافز الضريبية لقانون خفض التضخم (IRA) في الولايات المتحدة، وقانون "وقود المستقبل" في البرازيل.

من المتوقع أن ينمو قطاع أنظمة الدفع الأخضر بمعدل نمو سنوي مركب مرتفع يبلغ 22.53٪ خلال الفترة المتوقعة.

حسب مستوى التكامل

تعزيز الكفاءة التشغيليةلتعزيز نمو قطاع التقنيات على مستوى المكونات

استنادًا إلى مستوى التكامل، يتم تقسيم السوق إلى تقنيات على مستوى المكونات، وتقنيات على مستوى النظام الفرعي، وأبنية على مستوى النظام، وتكوينات على مستوى الطائرات.

من المتوقع أن يشهد قطاع التقنيات على مستوى المكونات حصة سوقية مهيمنة خلال الفترة المتوقعة. تساعد الحلول المتكاملة على مستوى المكونات (مثل المواد خفيفة الوزن وأدوات التحكم في الطيران المدعومة بالذكاء الاصطناعي) المشغلين على تقليل استهلاك الوقود وتحسين المسارات مما يدعم النمو القطاعي بشكل أكبر.

من المتوقع أن ينمو قطاع التكوينات على مستوى الطائرات بمعدل نمو سنوي مركب مرتفع يبلغ 23.16٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

تحسين كفاءة استهلاك الوقود لتعزيز نمو قطاع الخطوط الجوية التجارية

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلىشركات الطيران التجاريةومشغلي طائرات رجال الأعمال، ووزارات الدفاع والقوات المسلحة (الأنظمة غير القتالية)، ومصنعي المعدات الأصلية وموردي الطيران من المستوى الأول، ووكالات الفضاء ومقدمي خدمات الإطلاق.

سيطر قطاع شركات الطيران التجارية على حصة السوق القطاعية. ويعود نمو التكنولوجيات الخضراء في قطاع الطيران التجاري إلى تحسن كفاءة استهلاك الوقود، حيث تستخدم المحركات الجديدة وتصميمات الطائرات كمية أقل من الوقود. علاوة على ذلك، يتم استخدام المواد المركبة المتقدمة في أنواع الطائرات الأحدث، مثل Boeing 737 MAX وAirbus A350، لتعزيز كفاءة استهلاك الوقود وتقليل الوزن.

بالإضافة إلى ذلك، من المتوقع أن تنمو وكالات الفضاء ومقدمو خدمات الإطلاق بمعدل نمو سنوي مركب مرتفع يبلغ 23.60% خلال فترة الدراسة.

التوقعات الإقليمية لسوق تكنولوجيا الطيران الأخضر

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Green Aerospace Technology Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 8.85 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 10.71 مليار دولار أمريكي. تهيمن أمريكا الشمالية على صناعة الطيران الأخضر من خلال البرامج الفيدرالية مثل العروض التوضيحية لتكنولوجيا المحركات الخضراء التابعة لوكالة ناسا والتحدي الكبير للقوات المسلحة السودانية الأمريكية، مما يعزز البحث والتطوير في المحركات فائقة الكفاءة والدفع الهجين.

سوق تكنولوجيا الطيران الأخضر في الولايات المتحدة

واستنادًا إلى مساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 7.90 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 22.09٪ من معدل النمو السنوي المركب. تقود الولايات المتحدة الابتكار من خلال مبادرات SAF التابعة لوزارة الطاقة وشراكات NASA مع Pratt & Whitney من أجل استخدام محركات تقلل السحب ومنخفضة الضوضاء.المركبات المتقدمةوالتدفق الصفحي.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو مطرد بنسبة 21.13% خلال الفترة المتوقعة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل إلى تقييم قدره 10.39 مليار دولار أمريكي في عام 2026. ويعود نمو منطقة أوروبا في هذه التكنولوجيا إلى هدف تحقيق أهداف صافي الصفر بحلول عام 2050. ويعزز ذلك أيضًا الاستثمارات الكبيرة في القوات المسلحة السودانية، والأنظمة الكهربائية الهجينة، والمواد المركبة خفيفة الوزن من قبل العديد من اللاعبين الرئيسيين والحكومات.

سوق تكنولوجيا الطيران الأخضر في المملكة المتحدة

تقدر قيمة سوق المملكة المتحدة في عام 2026 بحوالي 2.87 مليار دولار أمريكي، وهو ما يمثل حوالي 21.16% من معدل النمو السنوي المركب خلال فترة الدراسة. تهيمن المملكة المتحدة على منطقة أوروبا بسبب زيادة الاستثمارات الداعمة للتقنيات مثل توربينات غاز الهيدروجين، وأجزاء الطائرات الكهربائية، والمواد المتقدمة، بما في ذلك الأبحاث التي تجريها الحكومة والمنظمات للحد من مسارات بخار الماء.

سوق تكنولوجيا الطيران الأخضر في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 2.25 مليار دولار أمريكي في عام 2026. وتتوسع التقنيات الألمانية في صناعة الطيران الأخضر بسرعة، مدفوعة بطموح البلاد لقيادة العالم في رحلة محايدة مناخيا والوصول إلى صافي الصفر بحلول عام 2050. علاوة على ذلك، فإن الاستثمارات في دفع الهيدروجين، ووقود الطيران المستدام، والتكنولوجيا الكهربائية الهجينة، إلى جانب النظام البيئي البحثي القوي هي التي تدفع النمو أيضًا.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 10.49 مليار دولار أمريكي في عام 2026 وتحصل على المركز الثالث خلال فترة الدراسة. يتم دعم نمو السوق عبر منطقة آسيا والمحيط الهادئ من خلال برامج SAF التي تعتمد على السياسات وبرنامج آسيا المستداموقود الطيرانإطلاق الجمعية، تحويل الإنتاج والأسواق الإقليمية.

سوق تكنولوجيا الطيران الأخضر في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 2.83 مليار دولار أمريكي. إن النمو في تقنيات الصين في مجال الطيران الأخضر مدفوع بالإنتاج الضخم لـ SAF من نفايات الزيوت في Junheng Biology، وهي أول منشأة خاصة معتمدة من CAAC ومبادرات المطارات الجديدة.

سوق تكنولوجيا الطيران الأخضر في اليابان

يُقدر سوق اليابان في عام 2026 بحوالي 1.93 مليار دولار أمريكي، وهو ما يمثل حوالي 23.05٪ من معدل النمو السنوي المركب (CAGR) خلال الفترة المتوقعة. ويعتمد النمو في اليابان على تفويضات من القوات المسلحة السودانية بنسبة 10% بحلول عام 2030، بدعم من إعانات الدعم، وفرق العمل، والاتفاقيات الهندية اليابانية بشأن الهيدروجين الأخضر والأمونيا النظيفة.

سوق تكنولوجيا الطيران الأخضر في الهند

ويقدر سوق الهند في عام 2026 بحوالي 2.28 مليار دولار أمريكي. يرجع النمو في القطاع الهندي إلى التحالف العالمي للوقود الحيوي، والتعاون بين HPCL وBoeing SAF، والخيزران.الإيثانولالمشاريع ذات ولايات المزج الناشئة.

بقية العالم

أما بقية العالم فتشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية. ويعود النمو في مجال الطيران الأخضر في أمريكا اللاتينية إلى وفرة إمكانات الوقود الحيوي المستخرج من قصب السكر والكتلة الحيوية. ويرجع النمو في الشرق الأوسط إلى طياري القوات الجوية السودانية العملاقة في مجال الطاقة الذين يستفيدون من البنية التحتية النفطية للوقود الحيوي والمواد الاصطناعية، وسط توافق اتحاد النقل الجوي الدولي مع صافي الصفر. وانطلاقاً من رؤى الاستدامة في دولة الإمارات العربية المتحدة والمملكة العربية السعودية، تشمل المبادرات تجارب القوات المسلحة السودانية الإماراتية وسياسات المزج الإقليمية. ومن المتوقع أن تصل قيمة سوق الشرق الأوسط وإفريقيا وأمريكا اللاتينية إلى 1.63 مليار دولار أمريكي و1.04 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

شراكات استراتيجية لتأمين سلاسل التوريد وإزالة المخاطر وتوسيع نطاق سوق الوقود

لا يزال السوق مجزأً حيث تتعايش الشركات المصنعة الأصلية مع منتجي الوقود الحيوي المتخصصين والتقنيات الناشئة في أنظمة الدفع وأنظمة الهيدروجين والمواد خفيفة الوزن. ومن بين اللاعبين الرئيسيين في السوق إيرباص، وبوينغ، وسافران، ورولز رويس، وجي إي إيروسبيس، ونيستي، وتوتال إنيرجيز، وورلد إنيرجي، وإيني، وأو إم في، وشيل، وبي بي، وسكاين آر جي، وفولكروم بايو إنرجي، ولانز جيت، وجيفو، وغيرها.

تعمل شراكات إنتاج SAF على دفع نمو سوق تكنولوجيا الطيران الأخضر من خلال التعاون الاستراتيجي لتأمين سلاسل التوريد وتوسيع نطاق إزالة المخاطر. تتعاون شركة Neste مع شركات الطيران للحصول على الوقود المشتق من النفايات على المدى الطويل، في حين تتعاون شركة Boeing مع شركات الطاقة الإقليمية مثل HPCL في الهند لتوطين المواد الأولية ومزج البنية التحتية. حصلت شركة إيرباص على اتفاقيات شراء طاقة متجددة مع شركة TotalEnergies لمواقع التصنيع الأوروبية، مما يتيح صفرًا صديقًا للبيئةطائرات الهيدروجينتطوير التقنيات.

تعمل هذه التحالفات على سد فجوات المواد الخام، وتقليل حواجز الدخول أمام المنتجين الجدد، وتتوافق مع تعهدات شركات الطيران بصافي صفر، ووضع الشركاء في مجال الامتثال التنظيمي والحصول على أقساط السوق وسط تفويضات المزج المتزايدة.

قائمة الشركات الرئيسية لتكنولوجيا الطيران والفضاء الخضراء

- ايرباص(فرنسا)

- بوينغ(نحن.)

- سافران(فرنسا)

- رولز رويس(المملكة المتحدة.)

- جنرال إلكتريك الفضاء(نحن.)

- نيستي(فنلندا)

- توتال انيرجي (فرنسا)

- الطاقة العالمية (الولايات المتحدة)

- لانزا جيت (الولايات المتحدة)

- جيفو (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2025:من أجل توفير وقود الطيران المستدام (SAF) لثلاثة مطارات رئيسية إضافية في الولايات المتحدة، قامت نيستي ويونايتد إيرلاينز بتوسيع تعاونهما الحالي. تعد يونايتد الآن أول شركة طيران تجارية تحصل على SAF لاستخدامها في الرحلات الجوية من مطار دالاس الدولي (IAD) في واشنطن العاصمة، ومطار جورج بوش الدولي (IAH) في هيوستن ومطار نيوارك ليبرتي الدولي (EWR) في نيو جيرسي.

- يونيو 2025:سيسمح التعاون بين إيرباص والخطوط الجوية الفرنسية- كيه إل إم لموظفي إيرباص بتقليل تأثير رحلات العمل الخاصة بهم من خلال تشجيع تطوير وقود الطائرات الصديق للبيئة. تسمح الصفقة التي دخلت حيز التنفيذ في بداية عام 2025 لموظفي إيرباص بحجز "حزم SAF" لتذاكر السفر الجوي للأعمال التي تتضمن تبرعًا طوعيًا لشراء SAF مباشرة في التذكرة.

- أبريل 2024:بالنسبة لعملياتها في الولايات المتحدة لعام 2024، أعلنت شركة Boeing عن شرائها سنويًا 9.4 مليون جالون من SAF المختلط، بزيادة قدرها 60٪ عن عام 2023. وسيساعد مزيج 30/70، الذي يأتي معظمه من شركة Neste، الرحلات الجوية التجارية وبرنامج ecoDemonstrator عن طريق خفض انبعاثات دورة الحياة بنسبة تصل إلى 85٪.

- فبراير 2024:عقدت شركتا Airbus وTotalEnergies شراكة استراتيجية من أجل التعامل مع تحديات إزالة الكربون من الطيران باستخدام وقود الطيران المستدام. وتماشيًا مع الهدف المتمثل في أن يصبح الطيران محايدًا للكربون بحلول عام 2050، يسعى هذا التعاون إلى خفض انبعاثات ثاني أكسيد الكربون في الصناعة، مع لعب SAF دورًا رئيسيًا. عند مقارنتها بنظيرها من الوقود الأحفوري، يمكن لـ SAF من TotalEnergies خفض انبعاثات ثاني أكسيد الكربون بنسبة تصل إلى 90% طوال فترة حياتها.

- فبراير 2023:من أجل دعم عملياتها التجارية في الولايات المتحدة حتى عام 2023، أبرمت بوينغ اتفاقيات لشراء 5.6 مليون جالون (21.2 مليون لتر) من SAF المخلوط من Neste، أكبر منتج لـ SAF في العالم. وقد تضاعفت مشتريات الشركة من القوات المسلحة السودانية (SAF) من العام السابق نتيجة لهذه الاتفاقيات.

تغطية التقرير

يتضمن تحليل صناعة تكنولوجيا الطيران الأخضر العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. يتضمن تفاصيل حول ديناميكيات السوق واتجاهات السوق المتوقع أن تقود سوق نوابض الطيران والدفاع لمحرك المكبس خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي والبيئة التنظيمية وتحليل القوى الخمس لبورتر وملفات تعريف الشركة وبرنامج التحديث. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات صناعات الطيران الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 21.86% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النظام الأساسي والنوع ومستوى التكامل والمستخدم النهائي والمنطقة |

| بواسطة النظام الأساسي |

|

| حسب النوع |

|

| حسب مستوى التكامل |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 30.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 178.03 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 10.71 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 21.86٪ خلال الفترة المتوقعة.

من حيث المنصة، من المتوقع أن يهيمن قطاع الطائرات التجارية ذات الأجنحة الثابتة على السوق.

من المتوقع أن تؤدي اللوائح العالمية الصارمة إلى دفع نمو السوق.

إيرباص، وبوينج، وسافران، ورولز رويس، وجي إي إيروسبيس، ونيستي، وتوتال إنيرجيز، وورلد إنيرجي، وإيني، وأو إم في، وشيل، وبي بي، وسكاين آر جي، وفولكروم بايو إنرجي، ولانز جيت، وجيفو، من بين شركات أخرى، هي عدد قليل من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة