حجم سوق شاحنات الهيدروجين، وحصتها، وتحليل الصناعة، حسب المكونات (خزان الهيدروجين، ونظام خلايا الوقود، والبطارية، والمحرك، وغيرها)، حسب مجموعة نقل الحركة (FCEV وH2-ICE)، حسب نوع المركبة (الخدمة الخفيفة، الخدمة المتوسطة، الخدمة الشاقة، وغيرها)، حسب التطبيق (الخدمات اللوجستية والشحن، الخدمات البلدية والعامة، الطرق الوعرة، وغيرها) والتوقعات الإقليمية، 2026-2034

حجم سوق شاحنات الهيدروجين والتوقعات المستقبلية

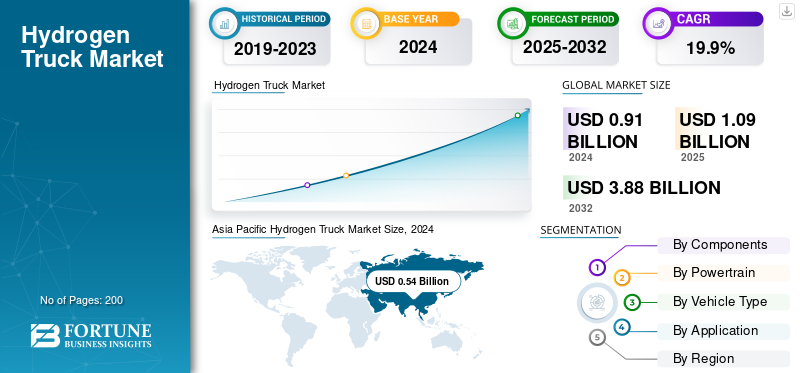

بلغت قيمة سوق شاحنات الهيدروجين العالمية 1.09 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.36 مليار دولار أمريكي في عام 2026 إلى 4.97 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 17.62٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق شاحنات الهيدروجين بحصة سوقية بلغت 60.52٪ في عام 2025.

شاحنات الهيدروجين هي مركبات تستخدم الهيدروجين كمصدر للطاقة، إما من خلال خلية وقود تنتج الكهرباء لتشغيل محرك كهربائي أو من خلال محرك احتراق داخلي معدل (ICE) يحرق الهيدروجين مباشرة. لقد تم تصميمها للتعامل مع الأحمال الثقيلة والمسافات الطويلة مع تقديم بديل للشاحنات التقليدية التي تعمل عادةً بالديزل أو الغاز الطبيعي أو أنواع الوقود الأخرى. تكون انبعاثات ماسورة العادم في حدها الأدنى نظرًا لأن الشاحنات التي تعمل بتقنية خلايا الوقود لا تطلق سوى بخار الماء، في حين يمكن لشاحنات الهيدروجين ICE إنتاج مستويات منخفضة جدًا من أكاسيد النيتروجين (NOx) مقارنة بالديزل.

النقطة الجذابة للشاحنات التي تعمل بالهيدروجين تأتي من أوقات التزود بالوقود السريعة، مقارنة بالديزل، وقدرتها على إزالة الكربون من البضائع دون المساس بالحمولة أو وقت التشغيل. وهذا يجعلها مناسبة لصناعات مثل الخدمات اللوجستية والشحن لمسافات طويلة والبناء، حيث تعد الموثوقية ووقت التسليم أمرًا بالغ الأهمية.

ينمو السوق مع تشديد الحكومات معايير الانبعاثات، ويريد اللاعبون الرئيسيون في الصناعة سلاسل توريد أكثر مراعاة للبيئة، وتتوسع البنية التحتية للهيدروجين ببطء. وعلى الجانب الصناعي، تدفع الشركات باستراتيجيات مختلفة. تعمل تويوتا مع شركة هينو موتورز في اليابان لإنتاج الهيدروجينخلية الوقودشاحنات لنقل البضائع. قامت شركة Daimler Truck بتطوير النموذج الأولي GenH2 الذي يستهدف الشحن لمسافات طويلة. قامت هيونداي بالفعل بنشر شاحنات الهيدروجين XCIENT الخاصة بها في سويسرا لمشغلي الأساطيل. تقوم شركة نيكولا في الولايات المتحدة ببناء شاحنات تعمل بخلايا الوقود مقترنة بمحطاتها الخاصة للتزود بالوقود الهيدروجيني. تظهر هذه التحركات أن القطاع يتحول من العمليات التجريبية إلى العمليات الحقيقية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق شاحنات الهيدروجين

- حجم السوق عام 2025: 1.09 مليار دولار أمريكي

- حجم السوق عام 2026: 1.36 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.97 مليار دولار أمريكي

- معدل النمو السنوي المركب: 17.62% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق شاحنات الهيدروجين بحصة قدرها 60.52% في عام 2025.

- ومن المتوقع أن تقود أنظمة خلايا الوقود السوق بحصة قدرها 54.57% في عام 2026.

- ومن المتوقع أن تهيمن سيارات FCEV على السوق بحصة تبلغ 71.54% في عام 2026.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بإيرادات بلغت 0.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.83 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 20.34٪ من السوق العالمية في عام 2025، ومن المتوقع أن تصل إلى 0.27 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 19.14% من إيرادات السوق العالمية في عام 2025.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.24 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق شاحنات الهيدروجين إلى 0.13 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

تعمل معايير الانبعاثات الأكثر صرامة على زيادة الطلب على شاحنات الهيدروجين

تعمل الحكومات على مستوى العالم على تشديد معايير الانبعاثات لخفض ثاني أكسيد الكربون وأكسيد النيتروجين من نقل البضائع. توفر شاحنات الهيدروجين حل انبعاثات صفر أو قريب من الصفر، مع التزود بالوقود السريع والقدرة على التحميل الثقيل، مما يجعلها أكثر جاذبية من بدائل الديزل. تتحول الأساطيل نحو الهيدروجين لتحقيق أهداف الاستدامة.

- على سبيل المثال، في يونيو 2024، نشرت شركة هيونداي شاحنات XCIENT التي تعمل بخلايا الوقود في سويسرا، بدعم من الحوافز الحكومية وأهداف خفض الانبعاثات للأساطيل اللوجستية.

قيود السوق:

ارتفاع إنتاج الهيدروجين وتكاليف المركبات يحد من اعتماده

لا يزال وقود الهيدروجين وأنظمة خلايا الوقود أغلى بكثير من الديزل أوبطارية- البدائل الكهربائية . تؤدي هذه التكاليف المرتفعة إلى زيادة التكلفة الإجمالية لملكية الأساطيل، مما يبطئ الاعتماد التجاري حتى يؤدي الإنتاج على نطاق واسع إلى انخفاض الأسعار.

- على سبيل المثال، في ديسمبر 2023، ذكرت شركة Daimler Truck أن نماذجها الأولية لخلايا الوقود GenH2 لا تزال أكثر تكلفة بكثير في البناء من نماذج الديزل، ولن تتحقق تخفيضات التكلفة على نطاق واسع إلا عندما تنضج سلاسل توريد الهيدروجين.

فرص السوق:

الدعم الحكومي لإنشاء مسارات لممرات الهيدروجين

يعمل التمويل العام والشراكات على تسريع إطلاق البنية التحتية والأساطيل لتزويد الهيدروجين بالوقود. تعمل الحوافز على خفض التكاليف الأولية وإنشاء مشاريع توضيحية تعمل على بناء ثقة المشغل. وستمكن ممرات الهيدروجين المبكرة هذه شركات الشحن والخدمات اللوجستية طويلة المدى من اعتماد الشاحنات على نطاق واسع.

- على سبيل المثال، في مايو 2023، أطلقت حكومتا فيكتوريا ونيو ساوث ويلز مبادرة طريق هيوم الهيدروجيني السريع، مدعومة باستثمار مشترك قدره 20 مليون دولار أسترالي. وسيقوم المشروع بإنشاء محطات متعددة للتزود بالوقود الهيدروجيني على طول طريق الشحن المزدحم بين ملبورن وسيدني ونشر حوالي 25 شاحنة ثقيلة تعمل بالهيدروجين.

اتجاهات سوق شاحنات الهيدروجين

يعد استثمار مصنعي المعدات الأصلية في طرق إنتاج الهيدروجين منخفضة التكلفة اتجاهًا مهمًا

يركز قادة السوق على الهيدروجين الأرخص من خلال التحليل الكهربائي بالطاقة المتجددة (الهيدروجين الأخضر) والغاز الطبيعي المحتجز بالكربون (الهيدروجين الأزرق). من خلال خفض تكاليف الوقود، ومصنعي المعدات الأصلية والطاقة المتجددةيهدف مقدمو الخدمة إلى جعل شاحنات الهيدروجين قادرة على المنافسة مع الديزل من حيث السعر والأداء.

- على سبيل المثال، في فبراير 2024، ادعت شركة Reliance Industries تحويل 5000 من شاحنات الديزل الداخلية لديها إلى شاحنات هيدروجين ICE، مع بناء قدرة إنتاج الهيدروجين الأخضر في الوقت نفسه، من أجل تقليل تكاليف الوقود التشغيلية وتحسين معايير الأداء المتعلقة بأساطيل الديزل الحالية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

البنية التحتية المحدودة للتزود بالوقود الهيدروجيني تؤدي إلى إبطاء توسع السوق

يمثل عدم وجود محطات للتزود بالوقود الهيدروجيني على نطاق واسع عقبة رئيسية أمام مشغلي الأساطيل. وبدون الوصول الموثوق إلى محطات التزود بالوقود، تواجه شاحنات المسافات الطويلة قيودًا على النطاق، مما يجعل اعتمادها يقتصر على الطرق التجريبية ومناطق محددة.

- على سبيل المثال، في أكتوبر 2024، ستتركز معظم محطات الهيدروجين في الولايات المتحدة في كاليفورنيا، مما يحد من عمليات الشاحنات التجارية خارج الولاية على الرغم من الاهتمام المتزايد بمصنعي المعدات الأصلية.

تحليل تجزئة سوق شاحنات الهيدروجين

حسب المكون

يهيمن خزان الهيدروجين بسبب كفاءة التخزين ومتطلبات السلامة

على أساس المكونات، يتم تقسيم السوق إلى خزانات الهيدروجين وأنظمة خلايا الوقود والبطاريات والمحركات وغيرها.

من المتوقع أن يقود قطاع أنظمة خلايا الوقود السوق، ليساهم بنسبة 54.57% عالميًا في عام 2026.

في عام 2026، سيطر قطاع خزان الهيدروجين على السوق، حيث يلعب دورًا حاسمًا في تخزين الهيدروجين المضغوط بأمان عند الضغط العالي وضمان توصيل الوقود بشكل ثابت إلى مجموعة نقل الحركة. يركز المصنعون على الخزانات المركبة خفيفة الوزن لتحسين سعة التخزين مع تلبية معايير السلامة الصارمة.

- على سبيل المثال، في نوفمبر 2024، قامت شركة Hexagon Purus بتزويد صهاريج تخزين الهيدروجين المتقدمة للشاحنات التي تعمل بتقنية خلايا الوقود، مما يتيح نطاقات قيادة طويلة دون المساس بالحمولة الصافية.

بواسطة مجموعة نقل الحركة

المركبات الكهربائية التي تعمل بخلايا الوقود تؤدي إلى الأداء الخالي من الانبعاثات

بناءً على مجموعة نقل الحركة، يتم تصنيف السوق إلى خلايا وقودالمركبات الكهربائية(FCEV) وشاحنات محرك الاحتراق الداخلي الهيدروجين (ICE).

في عام 2026، من المتوقع أن يقود قطاع السيارات الكهربائية العاملة بالخلايا الجذعية السوق بحصة تبلغ 71.54%. استحوذت مركبات FCEV على أكبر حصة سوقية لشاحنات الهيدروجين، مدفوعة بقدرتها على توفير انبعاثات صفرية من أنبوب العادم، وكفاءة عالية، ونطاقات أطول مقارنة بالشاحنات الكهربائية التي تعمل بالبطاريات. يعتمد مشغلو الأساطيل مركبات FCEV للتوافق مع متطلبات الانبعاثات وتقليل وقت التوقف عن العمل من خلال إعادة التزود بالوقود بشكل أسرع.

- على سبيل المثال، في نوفمبر 2022، تم تصميم النموذج الأولي GenH2 الخاص بشركة Daimler Truck باعتباره محرك FCEV طويل المدى، يهدف إلى توفير مدى يصل إلى 1000 كيلومتر مع بخار الماء فقط باعتباره ناتج الانبعاثات.

حسب نوع السيارة

تهيمن الشاحنات الثقيلة، بدعم من تطبيقات المسافات الطويلة

على أساس نوع السيارة، ينقسم السوق إلى شاحنات خفيفة ومتوسطة وثقيلة.

من المتوقع أن يحتفظ قطاع الخدمة الشاقة بحصة سوقية مهيمنة تبلغ 73.75٪ في عام 2026. يهيمن قطاع الخدمة الثقيلة بسبب الحاجة إلى بدائل نظيفة في عمليات الشحن والبناء والتعدين لمسافات طويلة. توفر شاحنات الهيدروجين للخدمة الشاقة قدرات حمولة أعلى ونطاقات قيادة أطول، مما يجعلها مناسبة تمامًا للصناعات التي كانت محركات الديزل تقليديًا هي العمود الفقري لها.

- على سبيل المثال، في مايو 2024، طورت شركة فولفو شاحنات ثقيلة تعمل بالهيدروجين للنقل لمسافات طويلة، مستهدفة عملاء الأساطيل الذين يحتاجون إلى القدرة على التحمل والاستدامة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

الخدمات اللوجستية والشحن تؤدي إلى دفع عملية إزالة الكربون من الأسطول

بناءً على التطبيق، يتم تقسيم السوق إلى الخدمات اللوجستية والشحن والخدمات البلدية والطرق الوعرة وغيرها.

من المتوقع أن يمثل قطاع الخدمات اللوجستية والشحن 69.32% من حصة السوق في عام 2026. وبرز قطاع الخدمات اللوجستية والشحن باعتباره القطاع الرائد، مدعومًا بالطلب السريع على إزالة الكربون من سلاسل التوريد وتلبية أهداف استدامة الشركات. يفضل مشغلو الأساطيل شاحنات الهيدروجين لتزويدها بالوقود بسرعة وتشغيلها الموثوق به لمسافات طويلة.

- على سبيل المثال، في مايو 2025، كشفت "أداني" عن شاحنة تعمل بالهيدروجين بوزن 40 طنًا، ويبلغ مداها حوالي 200 كيلومتر، وهي مصممة للنقلالفحممن Gare Pelma III Block إلى محطة كهرباء قريبة، تستهدف العمليات اللوجستية والشحن.

التوقعات الإقليمية لسوق شاحنات الهيدروجين

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Hydrogen Truck Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 0.66 مليار دولار أمريكي في عام 2025، لتستحوذ على 60.52% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.83 مليار دولار أمريكي في عام 2026. وتدعم هذه الهيمنة المبادرات الحكومية القوية، وقدرة تصنيع المركبات واسعة النطاق، وبرامج اعتماد الهيدروجين المبكر. وتقود الصين واليابان وكوريا الجنوبية هذه الجهود، من خلال خرائط الطريق الوطنية، وإعانات الدعم، والاستثمارات في ممرات التزود بالوقود الهيدروجيني لتشجيع اعتماد المركبات التجارية. إن وجود مصنعي المعدات الأصلية المحليين إلى جانب الشراكات العالمية يعزز ريادة المنطقة في شاحنات الهيدروجين. ومن المتوقع أن يصل سوق اليابان إلى 0.13 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.46 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.05 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في أبريل 2025، أطلقت الصين طريقًا لشاحنات الهيدروجين بطول 1150 كيلومترًا (تشونغتشينغ → تشينتشو) مع محطات للتزود بالوقود لشاحنات خلايا الوقود الثقيلة.

أوروبا

استحوذت السوق الأوروبية على 0.22 مليار دولار أمريكي في عام 2025، وهو ما يمثل 20.34٪ من الصناعة العالمية، ومن المتوقع أن تصل إلى 0.27 مليار دولار أمريكي في عام 2026. وتعتمد السوق الأوروبية على أهداف صارمة لخفض الانبعاثات والاستثمارات في ممرات الهيدروجين، حيث تقوم دول مثل ألمانيا وفرنسا وهولندا بتجربة أساطيل شاحنات الهيدروجين الثقيلة. ومن المتوقع أن يصل سوق فرنسا إلى 0.04 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.11 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 0.21 مليار دولار أمريكي، مما ساهم بنسبة 19.14% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.26 مليار دولار أمريكي في عام 2026. وفي أمريكا الشمالية، تتقدم الولايات المتحدة مع طياري شاحنات الهيدروجين بقيادة لاعبين مثل نيكولا وباكار، بدعم من التمويل من وزارة الطاقة وبرامج النقل النظيف على مستوى الولاية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.24 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وخلال فترة التوقعات، من المتوقع أن تتوسع الأسواق في بقية أنحاء العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وأفريقيا، بوتيرة تدريجية. ومن المتوقع أن تخلق استراتيجيات الهيدروجين التي تقودها الحكومات في دول مثل تشيلي والمملكة العربية السعودية فرصا، على الرغم من أن اعتمادها سيظل أصغر مقارنة بآسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

التعاون وتنويع التكنولوجيا يعززان مكانة السوق

يعرض سوق شاحنات الهيدروجين هيكلًا متطورًا ولكن شبه مركز، حيث يقود مصنعو المعدات الأصلية العالميون، والمتخصصون في خلايا الوقود، والمصنعون الإقليميون عملية التسويق. يركز اللاعبون الرئيسيون على التحالفات الإستراتيجية، ونشر الأسطول التجريبي، والبنية التحتية المتكاملة للوقود لضمان ميزة تنافسية. تجمع استراتيجياتهم بين تطوير المركبات وشراكات توريد الهيدروجين، مما يضعهم بقوة في المستقبل لاعتمادها على نطاق واسع.

تعد شركة دايملر تراك، وشركة هيونداي موتور، وشركة تويوتا موتور من بين الشركات الرائدة التي تشكل هذا السوق. تعمل شركة دايملر على تطوير شاحنات خلايا الوقود GenH2 التي تستهدف الشحن لمسافات طويلة. وقد طرحت هيونداي بالفعل شاحناتها العاملة بخلايا الوقود XCIENT في سويسرا وكوريا الجنوبية. تعمل تويوتا، بالتعاون مع شركة هينو موتورز، على تطوير شاحنات تعمل بخلايا وقود الهيدروجين للخدمات اللوجستية في المناطق الحضرية. ويعزز هؤلاء اللاعبون قيادتهم من خلال البحث والتطوير القوي، والشراكات العالمية، والانتشار المبكر في العالم الحقيقي.

بالإضافة إلى ذلك، تشمل الجهات الفاعلة النشطة الأخرى شركة نيكولا، ومجموعة فولفو، وإيفيكو، وشركة باكار. وتستثمر هذه الشركات في مراكز الإنتاج الإقليمية، والشراكات مع مزودي الطاقة المتجددة، وحلول إعادة التزود بالوقود المخصصة لتسريع اعتمادها.

- على سبيل المثال، في مارس 2023، نشرت نيكولا شاحناتها Tre FCEV في السوق الأمريكية بينما قامت في نفس الوقت ببناء البنية التحتية لتزويد الهيدروجين بالوقود من خلال علامتها التجارية HYLA، مما يضمن إمداد المركبات وتوافر الوقود للعملاء.

قائمة شركات شاحنات الهيدروجين الرئيسية:

- شركة هيونداي موتور(كوريا الجنوبية)

- دايملر شاحنة AG (ألمانيا)

- شاحنات فولفو (السويد)

- هايزون موتورز (الولايات المتحدة)

- H2X العالمية المحدودة (أستراليا)

- شركة تويوتا موتور (اليابان)

- شركة دونغفنغ للسيارات (الصين)

- مجموعة فاو (الصين)

- رينو (فرنسا)

- أشوك ليلاند (الهند)

التطورات الصناعية الرئيسية:

- أغسطس 2025:وقعت مجموعة Rockcheck (منغوليا الداخلية، الصين) صفقة لنشر 1000 شاحنة ثقيلة تعمل بالطاقة الهيدروجينية بحلول عام 2026 في ممر شحن خالٍ من الكربون في باوتو، مما يشير إلى اعتمادها على نطاق واسع.

- يوليو 2025:أعلنت شركة هيونداي موتور عن توسيع شاحنات XCIENT التي تعمل بخلايا الوقود في السوق الأمريكية، ومن المقرر أن يتم التسليم الأول لها في كاليفورنيا بموجب برامج النقل النظيف المدعومة من الدولة.

- يونيو 2025:أطلقت شركة Toyota Motor Europe ومجموعة VDL عمليات لوجستية خالية من انبعاثات عوادم السيارات باستخدام نظام خلايا الوقود من تويوتا المدمج في الشاحنات الثقيلة في بروكسل، مما يؤكد توجه أوروبا نحو نقل الهيدروجين التجاري بالشاحنات.

- يونيو 2025:أكملت شاحنة Daimler Truck GenH2 أكثر من 225,000 كيلومتر في تجارب واقعية مع عملاء من بينهم Amazon وHolcim وINEOS في ألمانيا، مما يدل على أن شاحنات الهيدروجين يمكن أن تعمل في الخدمات اللوجستية الثقيلة.

- مارس 2025: خرجت مجموعة مكونة من 100 شاحنة ثقيلة تعمل بالهيدروجين بقدرة 200 كيلووات من خط الإنتاج في تيانجين، الصين. توفر هذه الشاحنات نطاق قيادة يتجاوز 700 كيلومتر وتمثل تقدمًا نحو الإنتاج الضخم للمركبات الثقيلة العاملة بالهيدروجين.

تغطية التقرير

يوفر تحليل سوق شاحنات الهيدروجين العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين العاملين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 17.62% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

بواسطة المكونات

بواسطة مجموعة نقل الحركة

حسب نوع السيارة

عن طريق التطبيق

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.36 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 4.97 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.21 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 17.62٪ خلال الفترة المتوقعة.

قاد قطاع الخدمة الشاقة السوق حسب نوع السيارة.

العامل الرئيسي الذي يدفع السوق هو معايير الانبعاثات الأكثر صرامة التي تدفع الطلب على شاحنات الهيدروجين.

تعد مجموعة Hyundai Motor، وHyzon Motors، وDongfeng Motor Corporation، وToyota Motor Corporation من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على سوق شاحنات الهيدروجين بحصة سوقية بلغت 60.52٪ في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة