حجم سوق نظام إدارة البطارية (BMS) وحصته وتحليل الصناعة، حسب النوع (الثابت والمتنقل)، حسب تكامل النظام (مركزي وموزع ونموذجي)، حسب نوع البطارية (ليثيوم أيون، حمض الرصاص، النيكل والكادميوم، الحالة الصلبة، وغيرها)، حسب التطبيق (EV، ESS (نظام تخزين الطاقة)، الإلكترونيات الاستهلاكية، الصناعية، وغيرها) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

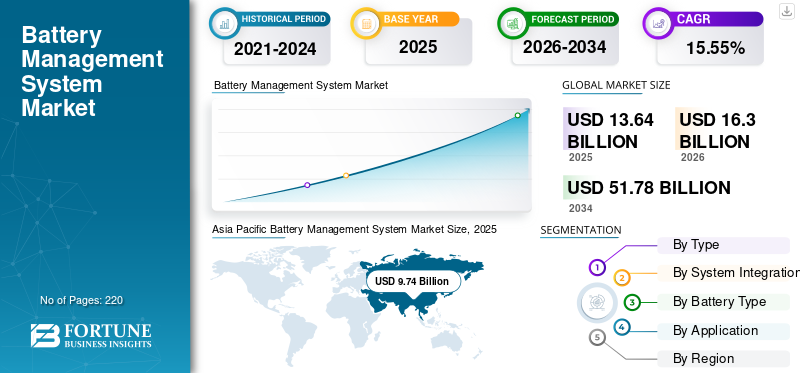

تم تقييم سوق نظام إدارة البطارية العالمي (BMS) بالدولار الأمريكي13.64مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل قيمتها إلى دولار أمريكي16.30مليار دولار في عام 2026 ويصل إلى دولار أمريكي 51.78مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره15.55%خلال فترة التوقعات. سيطرت منطقة آسيا والمحيط الهادئ على سوق نظام إدارة البطارية (bms) بحصة سوقية تبلغ71.40%في عام 2025.

تعد شركة Texas Instruments (TI) أحد اللاعبين الرئيسيين في السوق، وهي معروفة بمحفظتها الواسعة من حلول إدارة المباني، خاصة في السيارات الكهربائية وتطبيقات تخزين الطاقة.

يعد نظام إدارة البطارية أحد المكونات الأساسية المستخدمة في أنظمة البطاريات القابلة لإعادة الشحن، بشكل أساسي فيالمركبات الكهربائية (EV)وتخزين الطاقة المتجددة، والأجهزة الإلكترونية المحمولة المختلفة. وهو يتألف من مكونات الأجهزة والبرامج التي تراقب وتتحكم وتدير أداء البطاريات القابلة لإعادة الشحن وسلامتها وطول عمرها.

يزداد الطلب على أنظمة إدارة المباني بسبب الاعتماد المتزايد على السيارات الكهربائية، والتوسع في أنظمة تخزين الطاقة المتجددة، والحاجة المتزايدة إلى حلول فعالة لإدارة الطاقة عبر مختلف التطبيقات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق نظام إدارة البطارية

ديناميكيات السوق

- حجم السوق عام 2025: 13.64 مليار دولار أمريكي

- حجم السوق عام 2026: 16.30 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 51.78 مليار دولار أمريكي

- معدل النمو السنوي المركب: 15.55% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق نظام إدارة البطاريات (BMS) بحصة بلغت 71.40% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع الهواتف المحمولة على حصة سوقية مهيمنة تبلغ 51.36% في عام 2026.

- ومن المتوقع أن يستحوذ القطاع المركزي على حصة سوقية رائدة تبلغ 58.67% في عام 2026.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بإيرادات بلغت 9.74 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 11.82 مليار دولار أمريكي في عام 2026، مدعومة بالاعتماد القوي على السيارات الكهربائية والاستثمارات في تصنيع البطاريات.

أوروبا

وشكلت أوروبا 11.80% من الطلب العالمي في عام 2025، ليصل إلى 1.61 مليار دولار أمريكي، مدفوعة بمبادرات الاستدامة ولوائح البطاريات الصارمة.

أمريكا الشمالية

تستمر الاستثمارات المتزايدة في سلاسل توريد البطاريات وأنظمة تخزين الطاقة والبنية التحتية للمركبات الكهربائية في تعزيز توسع السوق عبر المناطق الرئيسية.

نحن.

تقدر قيمة سوق أنظمة إدارة البطاريات في الولايات المتحدة بنحو 1.57 مليار دولار أمريكي في عام 2026، مدعومة بتوسيع البنية التحتية لشحن السيارات الكهربائية، والحوافز الحكومية، ومشاريع تصنيع البطاريات واسعة النطاق.

اليابان

في أكتوبر 2023، أعلنت تويوتا عن تقدم كبير في تكنولوجيا البطاريات ذات الحالة الصلبة، بهدف الإنتاج التجاري بحلول عام 2025، حيث يلعب نظام إدارة المباني المتقدم دورًا حاسمًا في إدارة سلامة البطارية وكفاءتها.

اقرأ المزيد

محركات السوق

تزايد الاعتماد على السيارات الكهربائية (EVs) لزيادة الطلب على المنتجات

على الصعيد العالمي، تركز الحكومات على الحد من التأثير البيئي، الأمر الذي يؤدي إلى زيادة شعبية المركبات الكهربائية. اعتبارًا من عام 2023، أفادت وكالة الطاقة الدولية (IEA) أن مبيعات السيارات الكهربائية العالمية وصلت إلى ما يقرب من 14 مليون وحدة، مما يعكس النمو القوي المستمر في سوق السيارات الكهربائية. ويشير هذا الاتجاه إلى تحول قوي نحو التنقل الكهربائي، مدفوعًا بزيادة الطلب الاستهلاكي، والحوافز الحكومية، والتقدم في تكنولوجيا السيارات الكهربائية.

يتمثل الدور الأساسي لنظام إدارة المباني في المركبات الكهربائية في مراقبة أداء البطارية وإدارته، وهو أمر ضروري لزيادة عمر وكفاءة مجموعة البطارية. نظرًا لأن الشركات المصنعة تسعى جاهدة لتعزيز النطاق وسرعة الشحن والكفاءة الشاملة، تصبح تقنية BMS المتقدمة أمرًا حيويًا. توفر هذه الأنظمة بيانات في الوقت الفعلي عن حالة البطارية، بما في ذلك حالة الشحن (SOC) والحالة الصحية (SOH)، مما يسمح بمراقبة حالة البطارية بشكل فعال. من خلال تحسين دورات الشحن ومنع مشكلات مثل الشحن الزائد أو ارتفاع درجة الحرارة، يلعب نظام إدارة البطارية دورًا حاسمًا في الحفاظ على سلامة البطارية، وبالتالي فإن هذه العوامل تدفع نمو نظام إدارة البطارية العالمي.

علاوة على ذلك، تلتزم شركات صناعة السيارات الرائدة بالكهرباء. على سبيل المثال، تعهدت شركة فورد باستثمار 50 مليار دولار أمريكي في تطوير السيارات الكهربائية حتى عام 2026، مما يسلط الضوء على الحاجة إلى حلول فعالة لإدارة البطاريات لدعم أساطيلها الكهربائية المتوسعة.

توسيع نظام التخزين المتجدد لزيادة الطلب على خدمات إدارة المباني

التوسع فيالطاقة المتجددةتعد أنظمة التخزين عاملاً هامًا في صناعة نظام إدارة البطارية، خاصة وأن البلدان تتجه بشكل متزايد إلى مصادر الطاقة النظيفة مثل الطاقة الشمسية وطاقة الرياح. ولا تولد هذه التقنيات المتجددة الطاقة إلا في ظل ظروف مواتية، مثل ساعات ضوء الشمس أو فترات الرياح، مما يستلزم حلولاً فعالة لتخزين الطاقة لالتقاط الطاقة الزائدة المنتجة. يتم إطلاق هذه الطاقة المخزنة خلال فترات ارتفاع الطلب أو عندما لا تكون الظروف المناخية مواتية. وفقًا للوكالة الدولية للطاقة المتجددة (IRENA)، من المتوقع أن يتجاوز سوق تخزين الطاقة العالمي 1.1 تريليون دولار أمريكي بحلول عام 2026، مدفوعًا بزيادة تركيب أنظمة الطاقة المتجددة والحاجة إلى حلول فعالة لإدارة الطاقة.

تستثمر الحكومات في جميع أنحاء العالم بكثافة في مشاريع الطاقة المتجددة. على سبيل المثال، خصص قانون خفض التضخم الأمريكي (IRA) الصادر في أغسطس 2022 ما يقرب من 369 مليار دولار أمريكي لمبادرات الطاقة النظيفة على مدى العقد المقبل. ويشمل هذا التمويل إعفاءات ضريبية لمنشآت الطاقة المتجددة وحوافز محددة لحلول تخزين الطاقة، مع الاعتراف بالدور الحاسم للتخزين في إدارة الإنتاج المتغير من مصادر الطاقة الشمسية وطاقة الرياح. تؤكد مثل هذه المبادرات على ضرورة وجود حلول فعالة لإدارة المباني قادرة على إدارة تعقيدات أنظمة البطاريات واسعة النطاق، مما يجعلها ضرورية لنجاح دمج الطاقة المتجددة في البنى التحتية الحالية للطاقة.

قيود السوق

ارتفاع تكلفة التصنيع والصيانة يعيق نمو السوق

يتطلب تطوير ونشر وصيانة حلول إدارة المباني المتقدمة استثمارًا ماليًا كبيرًا، مما يخلق عائقًا أمام العديد من الشركات، وخاصة الشركات الناشئة والشركات الصغيرة. على سبيل المثال سعربطاريات الليثيوم أيونوالتي تستخدم عادة في السيارات الكهربائية وتخزين الطاقة المتجددة، يمكن أن تتراوح من 200 دولار أمريكي إلى 600 دولار أمريكي لكل كيلووات/ساعة. وتتفاقم هذه التكلفة الكبيرة بسبب الحاجة إلى نظام إدارة المباني المتقدم، والذي قد يتضمن ميزات مثل المراقبة في الوقت الفعلي، وإدارة السلامة، والتحليلات التنبؤية. يمكن أن يضيف تكامل نظام إدارة المباني عالي الجودة ما يقرب من 15% إلى 30% إلى التكلفة الإجمالية لنظام البطارية، مما يجعلها تكلفة كبيرة للمصنعين والمستخدمين النهائيين.

ويحد الحاجز المالي من اعتماد تقنيات البطاريات المتقدمة في مختلف القطاعات، وخاصة في الأسواق النامية حيث تكون ميزانيات مشاريع الطاقة المتجددة والمركبات الكهربائية مقيدة. ومما يزيد هذا الوضع تعقيدًا الحاجة إلى الاستثمار المستمر في البحث والتطوير لمواكبة التقدم التكنولوجي، الذي يمكن أن يضغط على الموارد المالية.

فرص السوق

من المتوقع أن يؤدي تكامل نظام إدارة المباني مع نظام الشبكة الذكية إلى خلق فرص نمو في السوق

يمثل دمج أنظمة إدارة البطارية مع تقنيات الشبكة الذكية فرصة كبيرة للسوق، حيث أن هذه الأنظمة ضرورية لتعزيز كفاءة وموثوقية توزيع الكهرباء. تستخدم الشبكات الذكية الاتصالات الرقمية والأتمتة وتحليلات البيانات لتحسين إدارة الطاقة وتحقيق التوازن بين العرض والطلب. ومع تطور أنظمة الطاقة العالمية، أصبح من المسلم به بشكل متزايد أن التآزر بين خدمات إدارة المباني والشبكات الذكية أمر حيوي لتمكين بنية تحتية للطاقة أكثر استجابة ومرونة. ووفقاً لوكالة الطاقة الدولية، من المتوقع أن يتجاوز الاستثمار في تقنيات الشبكات الذكية 100 مليار دولار أمريكي سنوياً بحلول عام 2025، مما يسلط الضوء على التركيز المتزايد على تحديث أنظمة الطاقة.

علاوة على ذلك، تعمل الاستثمارات العالمية في مشاريع الشبكات الذكية على تحفيز تطوير حلول إدارة المباني المصممة خصيصًا لتطبيقات تخزين الطاقة. تعمل شركات مثل Siemens وSchneider Electric على تطوير حلول تدمج أنظمة إدارة المباني معهاالشبكة الذكيةوظائف. على سبيل المثال، تتيح منصة EcoStruxure من شنايدر إلكتريك المراقبة والتحليلات في الوقت الفعلي لإدارة الطاقة، مما يؤدي إلى تحسين استخدام البطارية بالتزامن مع متطلبات الشبكة. ومع اعتماد المزيد من المرافق ومقدمي الطاقة لتقنيات الشبكة الذكية، سينمو الطلب على أنظمة إدارة المباني المتوافقة والمتقدمة، مما يوفر فرصة مربحة للمصنعين لابتكار وتوسيع عروضهم في هذا السوق سريع التطور.

تحديات السوق

يمثل التقدم التكنولوجي السريع في أنظمة البطاريات تحديًا لسوق أنظمة إدارة المباني

تمثل الوتيرة السريعة للتقدم التكنولوجي في تقنيات البطاريات وحلول تخزين الطاقة تحديات كبيرة لنمو السوق. جديدةبطاريةومع استمرار ظهور الكيمياء، مثل بطاريات الحالة الصلبة وبطاريات الليثيوم-الكبريت، قد تصبح حلول إدارة المباني الحالية قديمة بسرعة أو أقل قدرة على المنافسة. وهذا يخلق حاجة إلى الابتكار والتكيف من قبل الشركات المصنعة لمواكبة المشهد المتطور.

على سبيل المثال، تكتسب بطاريات الحالة الصلبة، التي توفر كثافة طاقة أعلى، وعمرًا أطول، وميزات أمان محسنة مقارنة ببطاريات الليثيوم أيون التقليدية، قوة جذب. وتستثمر شركات مثل تويوتا وكوانتم سكيب بكثافة في تكنولوجيا الحالة الصلبة، حيث تهدف تويوتا إلى عرض نموذج أولي للمركبة بحلول عام 2025. ويستلزم إدخال هذه البطاريات المتقدمة تطوير حلول جديدة لنظام إدارة المباني قادرة على إدارة خصائصها الفريدة بشكل فعال، مثل درجة الحرارة وملفات الشحن، والتي قد لا تكون متوافقة مع الأنظمة الحالية.

اتجاهات السوق

يعد تطوير البطاريات المستدامة أحد اتجاهات السوق الرئيسية

مع تزايد الوعي العالمي بتغير المناخ والتدهور البيئي، يعطي المصنعون الأولوية لتطوير أنظمة البطاريات التي تقلل من التأثير البيئي طوال دورة حياتها بدءًا من الإنتاج وحتى التخلص منها.

تم تصميم تقنيات BMS لتعزيز كفاءة وعمر هذه البطاريات، مما يتيح أداء أفضل مع تقليل الحاجة إلى عمليات الاستبدال المتكررة. يعد هذا التركيز على طول العمر أمرًا بالغ الأهمية، لأنه يؤثر بشكل مباشر على الاستدامة الشاملة لأنظمة البطاريات من خلال تقليل النفايات وتقليل الطلب على المواد الخام. على سبيل المثال، في عام 2022، دخلت BMW في شراكة مع Northvolt لإنشاء خلايا بطارية مستدامة. ويهدف هذا التعاون إلى إنشاء منشأة لإنتاج البطاريات تعطي الأولوية للاستدامة باستخدام مصادر الطاقة المتجددة والمواد المعاد تدويرها. وسيتم تصميم نظام إدارة المباني (BMS) المدمج في هذه البطاريات لتحقيق أقصى قدر من الكفاءة والعمر الافتراضي، مما يساهم في جعل قطاع السيارات أكثر خضرة.

علاوة على ذلك، في عام 2023، أعلنت تسلا عن مبادرة البطارية المستدامة لتطوير عملية إنتاج بطاريات مستدامة بالكامل. يتضمن ذلك استخدام المواد المعاد تدويرها لمكونات البطارية وتنفيذ نظام إعادة التدوير ذو الحلقة المغلقة. وتتوافق جهودهم المستمرة لتعزيز عمر البطارية من خلال تقنيات BMS المتقدمة مع هدفهم المتمثل في تقليل التأثير البيئي.

[فركتB6PvWo]

تأثير كوفيد-19

أدى تفشي فيروس كورونا (COVID-19) إلى خلق تحديات كبيرة لسوق نظام إدارة البطارية. وأدت اضطرابات سلسلة التوريد وإغلاق المصانع إلى تأخير الإنتاج وتنفيذ المشاريع، مما تسبب في تباطؤ نمو السوق. بالإضافة إلى ذلك، أدى انخفاض توافر المواد الخام إلى إعاقة تطوير تقنيات جديدة، مما حد من الابتكار في حلول إدارة المباني. كما تسببت حالة عدم اليقين الاقتصادي الشاملة خلال الوباء في قيام العديد من الشركات بتقليص استثماراتها، مما أدى إلى مزيد من توقف نمو السوق. ونتيجة لذلك، خلق الوباء تحديات أثرت على العمليات قصيرة المدى والتخطيط الاستراتيجي طويل المدى في قطاع خدمات إدارة المباني.

تحليل التجزئة

حسب النوع

يهيمن قطاع الهواتف المحمولة على السوق بسبب الطلب المتزايد على المركبات الكهربائية

حسب النوع، يتم تقسيم السوق إلى بطاريات ثابتة ومتنقلة.

تتصدر أنظمة إدارة البطاريات المتنقلة السوق حاليًا ويرجع ذلك أساسًا إلى النمو السريع في قطاع السيارات الكهربائية والطلب المتزايد على الأجهزة الإلكترونية المحمولة. وتستثمر الشركات في هذا القطاع لتلبية الطلب المتزايد على السيارات الكهربائية في جميع أنحاء العالم. على سبيل المثال، في عام 2022، أعلنت شركة جنرال موتورز (GM) عن تطورات كبيرة في تقنية بطاريات Ultium، والتي تتضمن نظامًا متطورًا لإدارة البطارية. تم تصميم هذه المنصة لدعم المركبات الكهربائية المختلفة، مما يسمح بقابلية التوسع والمرونة في الأداء. وتهدف جنرال موتورز إلى إنتاج مجموعة من السيارات الكهربائية باستخدام هذه التكنولوجيا، مما يعكس التزامها بالكهرباء. من المتوقع أن يستحوذ قطاع الهواتف المحمولة على حصة سوقية مهيمنة51.36%في عام 2026.

تعتبر أنظمة إدارة المباني الثابتة ذات أهمية مماثلة لإدارة أنظمة البطاريات واسعة النطاق التي تخزن الطاقة الزائدة المتولدة خلال فترات ذروة الإنتاج لاستخدامها أثناء ارتفاع الطلب. ومع ازدياد اللامركزية في شبكات الطاقة، هناك تركيز متزايد على تحسين استقرار الشبكة ومرونتها. يمكّن نظام إدارة المباني الثابتة المرافق من إدارة تركيبات البطاريات الكبيرة بكفاءة والتي توفر الطاقة الاحتياطية وتنظيم التردد. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب يبلغ 18.28٪ خلال فترة التوقعات.

عن طريق تكامل النظام

يهيمن نظام إدارة المباني المركزي على السوق نظرًا لنطاق تطبيقاته الواسع

من خلال تكامل النظام، يتم تقسيم السوق إلى مركزي وموزع ونموذجي.

تمتلك أنظمة إدارة البطاريات المركزية حصة الأغلبية في السوق نظرًا لاستخدامها على نطاق واسع في التطبيقات واسعة النطاق، مثل السيارات الكهربائية وأنظمة تخزين الطاقة الثابتة. في هذه التطبيقات، يمكن لنظام إدارة المباني الواحد إدارة خلايا أو وحدات بطارية متعددة بكفاءة. عادةً ما تكون الأنظمة المركزية أسهل في التنفيذ وفعالة من حيث التكلفة بالنسبة للمصنعين، لأنها تعمل على تبسيط المراقبة والتحكم. المركزيةومن المتوقع أن يحتفظ هذا القطاع بحصة سوقية مهيمنة58.67%في عام 2026.

تكتسب أنظمة إدارة البطاريات الموزعة قوة جذب وتستحوذ على حصة سوقية متزايدة، خاصة في التطبيقات التي تتطلب المرونة وقابلية التوسع والتكرار. يقوم هذا النوع من نظام إدارة المباني بتوزيع وظائف الإدارة عبر عقد متعددة، مما يعزز الأداء في سيناريوهات مختلفة. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب قدره 16.74٪ خلال فترة التوقعات.

حسب نوع البطارية

يهيمن ليثيوم أيون على السوق بسبب كثافته العالية للطاقة

بناءً على نوع البطارية، يتم تقسيم السوق إلى أيونات الليثيوم وحمض الرصاص والنيكل والكادميوم والحالة الصلبة وغيرها.

تتصدر بطاريات الليثيوم أيون سوق أنظمة إدارة البطاريات نظرًا لكثافة الطاقة العالية بها، مما يجعلها مثالية للسيارات الكهربائية والإلكترونيات المحمولة. واعتبارًا من عام 2022، أصبحت هذه الشركات تمثل ما يقرب من 90% من سوق بطاريات السيارات الكهربائية العالمية، مدفوعة بالنمو السريع لقطاع السيارات الكهربائية. التطورات الأخيرة، مثل إعلان تسلا عن تقنيات البطاريات الجديدة التي تهدف إلى تحسين الأداء والسلامة، تؤكد بشكل أكبر على هيمنة أيون الليثيوم في مشهد BMS. ومن المتوقع أن يحتفظ هذا القطاع بحصة سوقية مهيمنة تبلغ61.53%في عام 2026.

تعد بطاريات الرصاص الحمضية هي النوع الرائد الثاني في السوق، خاصة في تطبيقات مثل السيارات وتخزين الطاقة المتجددة. يتم استخدامها على نطاق واسع بسبب تكلفتها الأولية المنخفضة والتكنولوجيا الراسخة. على الرغم من كونها أثقل وأقل كفاءة من بطاريات الليثيوم أيون، إلا أن بطاريات الرصاص الحمضية لا تزال تمثل جزءًا كبيرًا من السوق، خاصة في تطبيقات التشغيل والإضاءة والإشعال (SLI). من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب قدره 13.42٪ خلال فترة التوقعات.

بطاريات النيكل والكادميوم (NiCd).تستخدم في المقام الأول في التطبيقات الصناعية، وأدوات الطاقة المحمولة، وأنظمة النسخ الاحتياطي في حالات الطوارئ. وفي حين أنها تقدم أداءً موثوقًا ومتانة، خاصة في الظروف القاسية، إلا أن حصتها في السوق آخذة في الانخفاض بسبب المخاوف البيئية والمنافسة من التقنيات الأحدث.

عن طريق التطبيق

يهيمن قطاع السيارات الكهربائية على السوق بسبب التحول نحو النقل المستدام

حسب التطبيق، وينقسم السوق إلى EV، ESS (نظام تخزين الطاقة)،الالكترونيات الاستهلاكيةوالصناعية وغيرها.

يعد قطاع السيارات الكهربائية هو الأكبر والأسرع نموًا في السوق. سيتم حساب الجزء ل57.67%من حصة السوق في عام 2026. مدفوعة بالتحول العالمي نحو النقل المستدام، استحوذت السيارات الكهربائية على أكثر من 10 ملايين وحدة مباعة في عام 2022، مع كون بطاريات الليثيوم أيون هي الخيار السائد. تعمل شركات مثل Tesla وGM باستمرار على ابتكار أنظمة إدارة البطاريات الخاصة بها لتحسين الأداء والسلامة والمدى، مما يزيد من نمو هذا القطاع.

يكتسب قطاع ESS قوة جذب كبيرة بسبب الطلب المتزايد على تكامل الطاقة المتجددة واستقرار الشبكة. اعتبارًا من عام 2023، من المتوقع أن تتجاوز سعة تخزين الطاقة العالمية 400 جيجاوات في الساعة، مع أن تصبح أنظمة البطاريات الثابتة ضرورية لإدارة التقلبات في العرض والطلب على الطاقة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

نظام إدارة البطارية (BMS) التوقعات الإقليمية للسوق

تمت دراسة السوق جغرافيًا في خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Battery Management System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

التصنيع السريع وزيادة مبيعات السيارات الكهربائية يزيد الطلب على أنظمة إدارة المباني في المنطقة

تهيمن منطقة آسيا والمحيط الهادئ على سوق أنظمة إدارة المباني (BMS) حيث تشهد نموًا سريعًا، مدفوعًا بالزيادة في اعتماد السيارات الكهربائية (EV) وقدرات التصنيع القوية. استحوذت منطقة آسيا والمحيط الهادئ على 71.40% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 9.74 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 11.82 مليار دولار أمريكي في عام 2026. وفي يناير 2023، أطلقت الهند مبادرة بقيمة 2.4 مليار دولار أمريكي لتعزيز إنتاج البطاريات المحلية، مع التركيز على تكنولوجيا ACC. وتهدف هذه المبادرة إلى دعم سوق السيارات الكهربائية المتنامي وتعزيز تطوير حلول إدارة المباني المتقدمة المصممة خصيصًا لتلبية الاحتياجات المحلية. في أكتوبر 2023، أعلنت تويوتا عن تقدم كبير في تكنولوجيا بطاريات الحالة الصلبة، بهدف الإنتاج التجاري بحلول عام 2025. وسيلعب نظام إدارة المباني المتقدم دورًا حاسمًا في إدارة الخصائص الفريدة لبطاريات الحالة الصلبة، مما يعزز السلامة والكفاءة.

الصين

سوق BMS في الصين مدفوعهيمنتها على إنتاج بطاريات الليثيوم أيون وتصنيع السيارات الكهربائية

تعد الصين سوقًا مربحًا لمقدمي أنظمة إدارة البطاريات، مدفوعة بهيمنتها في إنتاج بطاريات الليثيوم أيون وتصنيع السيارات الكهربائية. وتنتج البلاد ما يقرب من 70% من بطاريات الليثيوم أيون في العالم، والتي تعتبر ضرورية للمركبات الكهربائية، والإلكترونيات الاستهلاكية، وأنظمة تخزين الطاقة. وفي مارس 2023، مددت الصين دعمها لمركبات الطاقة الجديدة، مما أدى إلى زيادة الطلب على حلول نظام إدارة المباني المتقدمة. في يوليو 2023، تلقت العديد من الجامعات والمعاهد البحثية الصينية تمويلًا لتطوير تقنيات إدارة المباني المتقدمة التي تستفيد من الذكاء الاصطناعي والذكاء الاصطناعيالتعلم الآلي، بهدف تحسين تشخيص البطارية وتحسين الأداء. من المتوقع أن يصل السوق في الصين إلى الدولار الأمريكي7.23مليار دولار في عام 2026، في حين من المرجح أن تصل الهند إلى دولار أمريكي1.25مليار دولار واليابان ومن المتوقع أن تصل إلى دولار أمريكي1.74مليار دولار في عام 2026.

أمريكا الشمالية

نمو السوق في المنطقة مدفوع بزيادة تكامل مصادر الطاقة المتجددة والتزامها بالاستدامة

يتم دفع سوق أنظمة إدارة البطاريات في أمريكا الشمالية من خلال التكامل المتزايد لمصادر الطاقة المتجددة، والتي تتطلب حلولاً فعالة لتخزين الطاقة. ساهمت أمريكا الشمالية بحوالي 1.6 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 11.72%، ومن المتوقع أن تصل إلى 1.86 مليار دولار أمريكي في عام 2026. ويؤدي التزام المنطقة بالاستدامة والحد من الغازات الدفيئة إلى دفع الاستثمارات في كل من المركبات الكهربائية وتقنيات تخزين الطاقة. بالإضافة إلى ذلك، تعمل الأطر التنظيمية التي تشجع اعتماد الطاقة النظيفة، مثل معايير الانبعاثات الصارمة في كاليفورنيا، على تعزيز الابتكار في تقنيات خدمات إدارة المباني.

نحن.

يتأثر هذا السوق بالتوسع السريع في البنية التحتية للسيارات الكهربائية في الولايات المتحدة.

في الولايات المتحدة، يتأثر سوق أنظمة إدارة البطاريات بشكل كبير بالتوسع السريع في البنية التحتية للسيارات الكهربائية، بما في ذلك إنشاء شبكات شحن واسعة النطاق. يقدر حجم السوق الأمريكية بالدولار الأمريكي1.57مليار دولار في عام 2026. وتعد الحوافز الحكومية، مثل الإعفاءات الضريبية لمشتريات السيارات الكهربائية، من المحركات الرئيسية لاعتماد المستهلكين. على سبيل المثال، في سبتمبر 2021، كشفت فورد عن خطط لإنشاء BlueOval City، وهي منشأة تصنيع بقيمة 5.6 مليار دولار أمريكي في ولاية تينيسي، والتي ستنتجالشاحنات الكهربائيةوالبطاريات، مما يمثل خطوة مهمة في دمج تصنيع السيارات الكهربائية مع إنتاج البطاريات.

أوروبا

يعتمد سوق أنظمة إدارة المباني في المنطقة على اللوائح البيئية الصارمة وارتفاع الطلب على أنظمة إدارة المباني في الطاقة المتجددة

يتشكل سوق نظام إدارة البطارية الأوروبي من خلال التركيز القوي على الاستدامة والأطر التنظيمية الصارمة والأهداف الإستراتيجية للاتحاد الأوروبي لتحقيق الحياد الكربوني. وفي عام 2025، بلغ حجم السوق الأوروبية 1.61 مليار دولار أمريكي، وهو ما يمثل 11.80% من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.82 مليار دولار أمريكي في عام 2026. كما أن التزام المنطقة بتعزيز الاقتصاد الدائري وتقليل الاعتماد على سلاسل توريد البطاريات غير الأوروبية يعد أمرًا محوريًا أيضًا. في يناير 2023، أطلقت المفوضية الأوروبية مبادرة EU Battery Passport، والتي تهدف إلى توفير معلومات شفافة حول مواد البطاريات واستدامتها عبر سلسلة التوريد. ومن المتوقع أن تؤثر هذه المبادرة على تصاميم BMS لضمان الامتثال لمعايير الاستدامة. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 0.32 مليار دولار أمريكي في عام 2026.

من ناحية أخرى، من المتوقع أن تصل ألمانيا إلى الدولار الأمريكي0.43مليار دولار في عام 2026 ومن المرجح أن تمتلك فرنسا 0.30 مليار دولار في عام 2025.

أمريكا اللاتينية

الحاجة المتزايدة إلى حلول موثوقة للطاقة خارج الشبكة والحوافز الحكومية الداعمة تدفع السوق في المنطقة

سجلت أمريكا اللاتينية حجم سوق قدره 0.49 مليار دولار أمريكي في عام 2025، لتستحوذ على 3.58% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.58 مليار دولار أمريكي في عام 2026، مدفوعة بالحاجة المتزايدة إلى احتياجات موثوقة من الطاقة خارج الشبكة، وزيادة الاستثمارات، والحوافز الحكومية لاعتماد السيارات الكهربائية، وصناعة الليثيوم المحلية القوية. وفي يونيو 2023، أعلنت البرازيل عن إعفاءات ضريبية وإعانات لتعزيز مبيعات السيارات الكهربائية، ومن المتوقع أن يزيد الطلب على تقنيات نظام إدارة المباني. وتوقع تقرير صدر في أغسطس 2023 نموًا سنويًا بنسبة 25% في إنتاج البطاريات في جميع أنحاء المنطقة حتى عام 2026، مدعومًا بمبادرات التصنيع المحلية.

الشرق الأوسط وأفريقيا

يعتمد هذا السوق في منطقة الشرق الأوسط وأفريقيا على مشاريع الطاقة المتجددة واسعة النطاق

يشهد سوق أنظمة إدارة المباني في الشرق الأوسط وأفريقيا نموًا مدفوعًا بالاهتمام المتزايد بحلول الطاقة خارج الشبكة، خاصة في المناطق الريفية حيث يكون الوصول إلى الكهرباء محدودًا. في يناير 2024، أطلقت العديد من الشركات في كينيا مشاريع للطاقة الشمسية خارج الشبكة تهدف إلى توفير الكهرباء للمجتمعات الريفية، باستخدام أنظمة إدارة البطاريات المتقدمة لتحسين تخزين الطاقة. في فبراير 2024، أعلنت المملكة العربية السعودية عن استثمار بقيمة 5 مليارات دولار أمريكي في مشاريع الطاقة المتجددة في إطار مبادرة رؤية 2030، مع التركيز على الحاجة إلى تقنيات إدارة المباني الفعالة لتركيب البطاريات على نطاق واسع. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 0.08 مليار دولار أمريكي في عام 2025. وفي عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 0.2 مليار دولار أمريكي، لتساهم بنسبة 1.50% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 0.22 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون في المشهد التنافسي على التقدم التكنولوجي في مجال إدارة المباني

يتميز السوق العالمي لأنظمة إدارة البطاريات بقدرة تنافسية عالية، ويضم لاعبين رائدين مثل Contemporary Amperex Technology Co., Limited (CATL)، وLG Energy Solution، وPanasonic Corporation، حيث يلعب كل منهم دورًا حاسمًا في دفع الابتكار ونمو السوق. تركز CATL على تقنيات BMS المتقدمة للسيارات الكهربائية وتخزين الطاقة، وتستثمر باستمرار في البحث والتطوير لتعزيز الأداء والسلامة.

تستفيد باناسونيك من خبرتها في مجال تكنولوجيا البطاريات لتوفير حلول موثوقة لنظام إدارة المباني لكل من الأجهزة الإلكترونية الاستهلاكية والمركبات الكهربائية. كما أن اللاعبين الناشئين مثل Nuvation Energy يحققون خطوات كبيرة في مجال حلول إدارة المباني القائمة على البرمجيات والتي تهدف إلى تخزين الطاقة تجاريًا.

قائمة بأبرز اللاعبين:

- شركة Contemporary Amperex Technology Co., Limited (CATL) (الصين)

- حلول الطاقة من إل جي(كوريا الجنوبية)

- شركة باناسونيك (اليابان)

- تكساس إنسترومنتس(نحن.)

- الطاقة الجديدة(نحن.)

- موكو للطاقة (الصين)

- فورفيا (فرنسا)

- انفينيون تكنولوجيز ايه جي(ألمانيا)

- شركة Analog Devices, Inc. (الولايات المتحدة)

- شركة Sensata Technologies, Inc. (الولايات المتحدة)

- إس كيه إنوفيشن (كوريا الجنوبية)

- ديفون (تشوهاي) المحدودة (الصين)

- إس تي ميكروإلكترونيكس (سويسرا)

- شركة إيتون (أيرلندا)

- شركة ميتسوبيشي إلكتريك (اليابان)

التطورات الصناعية الرئيسية:

- سبتمبر 2023-أطلقت شركة Contemporary Amperex Technology Co., Limited (CATL) نظام إدارة المباني المتقدم المسمى Qilin BMS، المصمم للسيارات الكهربائية عالية الأداء. يعمل هذا النظام الجديد على تعزيز سلامة البطارية وكفاءتها، ويتضمن المراقبة في الوقت الفعلي والتحليلات المستندة إلى الذكاء الاصطناعي.

- أغسطس 2023-أعلنت شركة LG Energy Solution عن استثمار بقيمة مليار دولار أمريكي في البحث والتطوير لتقنيات البطاريات، بما في ذلك ابتكارات نظام إدارة المباني التي تهدف إلى تحسين كثافة الطاقة وإدارة دورة الحياة.

- يوليو 2023-قامت باناسونيك وتويوتا بتوسيع مشروعهما المشترك، Prime Planet Energy & Solutions، للتركيز على تطوير بطاريات الجيل التالي وتقنيات BMS للسيارات الكهربائية، بهدف تعزيز السلامة والكفاءة.

- مارس 2023-أعلنت شركة A123 Systems عن افتتاح منشأة تصنيع جديدة في ميشيغان، تركز على إنتاج أنظمة البطاريات المتقدمة ونظام إدارة المباني للسيارات الكهربائية والتطبيقات الصناعية، مع التركيز على الاستدامة.

- فبراير 2023-أطلقت شركة Analog Devices خطًا جديدًا من وحدات BMS المرحلية المسماة LTC6813، والتي تستهدف سوق السيارات الكهربائية. يتميز هذا النظام بموازنة الخلايا المتقدمة وقدرات المراقبة في الوقت الحقيقي لتحسين صحة البطارية وسلامتها.

- يونيو 2022-كشفت شركة Northvolt عن نظام إدارة البطارية الخاص بها المسمى "Northvolt Voltpack". تم تصميم هذا النظام لإنتاج البطاريات على نطاق واسع، مع التركيز على الاستدامة والكفاءة مع تعزيز أداء البطارية وتقليل التأثير البيئي.

تحليل الاستثمار والفرص

المبادرات الحكومية لتعزيز فرص الاستثمار في السوق

تعمل المبادرات الحكومية الأخيرة على تعزيز سوق أنظمة إدارة البطاريات بشكل كبير. في أغسطس 2022، خصصت الولايات المتحدة 7.5 مليار دولار أمريكي لتوسيع شبكة شحن المركبات الكهربائية، بهدف الوصول إلى 500000 محطة بحلول عام 2030، مما يزيد الطلب على أنظمة إدارة المباني في البنية التحتية للشحن. بالإضافة إلى ذلك، في أكتوبر 2021، خصصت وزارة الطاقة الأمريكية مبلغ 200 مليون دولار أمريكي للبحث والتطوير لتطوير تقنيات البطاريات، بما في ذلك نظام إدارة المباني. وفي أوروبا، تعهدت خطة عمل البطارية (2020) بمبلغ 1.2 مليار دولار أمريكي لتعزيز أداء البطارية وإعادة تدويرها، مع التركيز على الحاجة إلى نظام إدارة المباني المتقدم. وبالمثل، خصصت الخطة الخمسية الرابعة عشرة للصين (2021) أموالا لدعم تكنولوجيات السيارات الكهربائية والبطاريات، بما في ذلك نظام إدارة المباني، لتحقيق الحياد الكربوني بحلول عام 2060. وستعمل هذه الاستثمارات على دفع الطلب العالمي على حلول نظام إدارة المباني، الضرورية لتحسين كفاءة البطارية وأدائها في أسواق المركبات الكهربائية وتخزين الطاقة المتوسعة.

تغطية التقرير

يقدم تقرير السوق العالمية نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة في أنظمة إدارة البطاريات. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب11.72%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع، حسب تكامل النظام، حسب نوع البطارية، حسب التطبيق، وحسب المنطقة |

|

التقسيم |

حسب النوع

|

|

عن طريق تكامل النظام

|

|

|

حسب نوع البطارية

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 13.64 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 15.55٪ خلال الفترة المتوقعة (2026-2034).

قطاع السيارات الكهربائية (EV) يقود السوق.

وبلغ حجم سوق آسيا والمحيط الهادئ 9.74 مليار دولار أمريكي في عام 2025.

يعد الاعتماد المتزايد للسيارات الكهربائية (EVs) والتوسع في أنظمة التخزين المتجددة من العوامل الرئيسية التي تدفع نمو السوق.

بعض من أفضل اللاعبين في السوق هم Texas Instruments وContemporary Amperex Technology Co., Limited (CATL) وLG Energy Solution وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 51.78 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة