حجم سوق الفحم المعدني، والمشاركة وتحليل الصناعة، حسب نوع المنتج (فحم الكوك الصلب (HCC)، وفحم الكوك شبه الناعم / شبه الصلب (SSCC) وفحم PCI (حقن الفحم المسحوق)))، حسب طريقة التعدين (التعدين تحت الأرض والتعدين السطحي)، حسب التطبيق (خام الحديد، وإنتاج الصلب وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

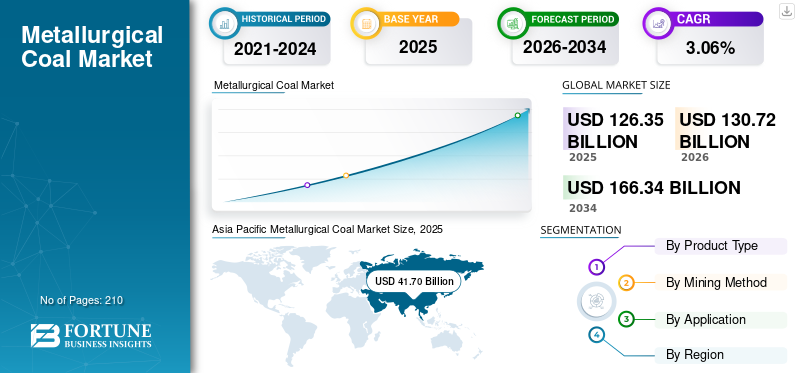

قدر حجم سوق الفحم المعدني العالمي بـ 126.35 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 130.72 مليار دولار أمريكي في عام 2026. علاوة على ذلك، من المتوقع أن يصل السوق إلى 166.34 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.06٪ خلال الفترة المتوقعة 2026-2034. علاوة على ذلك، سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 33.00% في عام 2025، مدفوعة بتزايد عدد السكان وزيادة الاستثمار في مشاريع البنية التحتية واسعة النطاق والتوسع الحضري، لا سيما عبر الاقتصادات الناشئة مثل الصين والهند، والتي تدفع الطلب الكبير على الصلب والفحم المعدني.

الفحم المعدني، المعروف أيضًا باسم فحم الكوك، هو فحم عالي الجودة يستخدم في المقام الأول كمدخل أساسي لإنتاج الحديد والصلب. وهو يختلف عن الفحم الحراري الذي يستخدم لتوليد الكهرباء. المحرك الرئيسي للطلب على الفحم المعدني هو صناعة الصلب العالمية، وخاصة طريق فرن الأكسجين الأساسي للأفران الانفجارية التقليدية (BF-BOF)، والذي يمثل غالبية إنتاج الصلب الأولي في العالم.

- ووفقا لوكالة الطاقة الدولية في الهند، فمن المتوقع أن يكون هناك أكبر ارتفاع مطلق في استهلاك الفحم بحلول عام 2030، مع نمو الطلب بمعدل سنوي متوسط قدره 3٪، مما يؤدي إلى حجم إضافي يتجاوز 200 مليون طن. ومع ذلك، تتوقع منطقة جنوب شرق آسيا التوسع الأسرع، بمعدل نمو سنوي يزيد عن 4% بحلول عام 2030.

تعد مجموعة BHP إحدى الشركات الرائدة عالميًا ومنتجًا بارزًا للفحم المعدني (صناعة الصلب)، وذلك بشكل أساسي من عملياتها في كوينزلاند، أستراليا. وتعد الشركة واحدة من أكبر مصدري الفحم في العالم لهذه السلعة، التي تعد مكونًا رئيسيًا لإنتاج الصلب العالمي. ومن بين القادة الرئيسيين الآخرين مجموعة BHP، وTeck Resources Limited، وGlencore plc، وPeabody Energy وغيرها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق الفحم المعدنيالوجبات السريعة الرئيسية

- حجم السوق عام 2025: 126.35 مليار دولار أمريكي

- حجم السوق عام 2026: 130.72 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 166.34 مليار دولار أمريكي

- معدل النمو السنوي المركب: 3.06% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الفحم المعدني بحصة قدرها 33.00% في عام 2025.

- استحوذ فحم الكوك الصلب (HCC) على 52.2% من حصة السوق في عام 2025.

- واستحوذ قطاع إنتاج الصلب على الحصة الأكبر، حيث استحوذ على 86.6% من إيرادات السوق في عام 2025.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بقيمة 41.70 مليار دولار أمريكي في عام 2025.

أمريكا الشمالية

بلغت قيمة أمريكا الشمالية 27.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 28.59 مليار دولار أمريكي في عام 2026.

أوروبا

وشكلت أوروبا 24.06 مليار دولار أمريكي في عام 2025، مدفوعة بالطلب على صناعة الصلب على الرغم من مبادرات إزالة الكربون المتزايدة.

نحن.

بلغت قيمة سوق الفحم المعدني 22.82 مليار دولار أمريكي في عام 2025.

اليابان

بلغت قيمة سوق الفحم المعدني 2.63 مليار دولار أمريكي في عام 2025.

اقرأ المزيد

اتجاهات سوق الفحم المعدني

ارتفاع حصة فحم PCI في المزيج يشكل اتجاهات السوق

تمثل الحصة المتزايدة من فحم حقن الفحم المسحوق (PCI) في مزيج الأفران العالية تحديات متزايدة للسوق، حيث يقوم صانعو الصلب بتحسين التكاليف عن طريق استبدال فحم الكوك الأغلى ثمناً ببدائل PCI الأرخص. ويؤدي فحم PCI، الذي يتم حقنه مباشرة في الأفران، إلى تعزيز كفاءة استهلاك الوقود وتقليل متطلبات فحم الكوك، مما يسمح للمنتجين بمزج فحم الكوك الأقل جودة مع الحفاظ على إنتاجية صناعة الحديد وخفض النفقات التشغيلية.

يؤدي هذا الاتجاه البديل إلى تآكل الطلب على فحم الكوك عالي التقلب، لا سيما في المناطق الحساسة من حيث التكلفة حيث يحد توافر الخردةفرن القوس الكهربائيالاعتماد. يؤدي تحول سلسلة التوريد نحو الخلطات المهيمنة على PCI إلى تكثيف ضغوط الأسعار على الفحم المعدني، مما يؤدي إلى الضغط على هوامش الربح للمنتجين ذوي المواصفات العالية وتعزيز تجزئة السوق. وتعمل تصميمات الأفران المتطورة وتقنيات الحقن على تسريع عملية الإزاحة هذه، مما يقلل من أهمية فحم الكوك التقليدي ويزيد من نقاط الضعف التنافسية وسط قلة الإمدادات العالمية. وتتحدى هذه الديناميكيات استقرار السوق، مما يجبر الموردين على التحديث أو التنويع لمواجهة هيمنة PCI الزاحفة.

ديناميكيات السوق

محركات السوق

الاعتماد الهيكلي لصناعة الصلب BF-BOF هو الدافع وراء نمو السوق

يستمر الاعتماد الهيكلي لصناعة الصلب BF-BOF على الفحم المعدني في دفع نمو السوق وسط ديناميكيات إنتاج الصلب المتطورة. يعمل الفحم المعدني كعامل فحم لا غنى عنه، حيث يوفر الكربون الأساسي والحرارة اللازمة لاختزال خام الحديد إلى حديد خام منصهر داخل الفرن العالي. وتضمن قوتها العالية وتقلباتها المنخفضة تكوين فحم الكوك بشكل قوي يقاوم الضغوط الشديدة لعملية الصهر. يستمر هذا الاعتماد حيث تهيمن مسارات BF-BOF على إنتاج الصلب، لا سيما في المناطق التي تعطي الأولوية للإنتاج واسع النطاق والفعال من حيث التكلفة على بدائل أفران القوس الكهربائي الأكثر تكلفة.

- في ديسمبر 2024، أعلنت شركة ArcelorMittal Nippon Steel India (AMNS India) عن خطط لزيادة طاقتها الإنتاجية من الصلب ثلاث مرات إلى 25-26 مليون طن سنويًا بحلول عام 2030. ويتضمن التوسع ترقية مصنع Hazira من 9 إلى 18 مليون طن بحلول عام 2026، بالإضافة إلى مصنع جديد بسعة 8.2 مليون طن في ولاية أندرا براديش.

يؤدي ارتفاع الطلب على البنية التحتية واتجاهات التحضر وتوسعات قطاع السيارات إلى زيادة احتياجات الصلب، وتشديد إمدادات الفحم المعدني ورفع قيمته الاستراتيجية. وحتى مع ظهور مبادرات الصلب الأخضر، فإن البنية التحتية الراسخة ووفورات الحجم في عمليات BF-BOF تدعم الطلب القوي، مما يعزز الدور المحوري للفحم المعدني في تغذية التوسع المرن في السوق.

بدائل تجارية محدودة على نطاق واسع لتعزيز التوسع في السوق

يظل التوافر المحدود للبدائل التجارية على نطاق واسع محركًا قويًا يشجع نمو سوق الفحم المعدني، حيث لا يوجد بديل قابل للتطبيق حتى الآن يطابق خصائصه المعدنية الفريدة في صناعة الصلب بأفران الأكسجين الأساسية في الفرن العالي. توفر جودة فحم الكوك الاستثنائية للفحم المعدني المحتوى العالي من الكربون والقوة ومستويات الرماد المنخفضة الضرورية لإنتاج فحم الكوك المتين الذي يدعم الوزن الهائل وحرارة الفحم.خام الحديدالتخفيض، وضمان كفاءة إنتاج الحديد الخام. في حين أن طرق أفران القوس الكهربائي التي تستخدم خردة الصلب تكتسب قوة جذب في مناطق مختارة، فإنها تتعثر في إنتاج كميات هائلة من الفولاذ الخام اللازم للبنية التحتية والبناء والصناعات الثقيلة، حيث تسود هيمنة BF-BOF بسبب سلاسل التوريد الراسخة ومزايا التكلفة.

وتواجه تجارب التخفيض المباشر المعتمد على الهيدروجين وتجارب فحم الكتلة الحيوية عقبات قابلة للتوسع، بما في ذلك التكنولوجيا غير الناضجة، وتكاليف الطاقة الباهظة، وعدم كفاية البنية التحتية، مما يجعل الفحم المعدني غير قابل للاستبدال. وتؤدي ندرة البدائل واسعة النطاق إلى استمرار ديناميكيات العرض المحدودة، وتعزيز قوة التسعير، وتغذية الطلب القوي وسط شهية عالمية لا هوادة فيها للصلب.

قيود السوق

سياسات إزالة الكربون والضغوط البيئية والاجتماعية والحوكمة تعيق نمو السوق

تشكل سياسات إزالة الكربون والضغوط البيئية والاجتماعية والحوكمة المتصاعدة قيودًا كبيرة على توسع السوق، مما يؤدي إلى تكثيف التدقيق على دورها المكثف للكربون في صناعة الصلب بأفران الأكسجين الأساسية في الفرن العالي. إن اللوائح الصارمة الخاصة بالانبعاثات، وآليات تعديل حدود الكربون، وتفويضات الطاقة المتجددة تجبر شركات صناعة الصلب على الحد من استهلاك الفحم، وتفضيل البدائل منخفضة الكربون مثل الفحم.هيدروجينأفران الاختزال المباشر وأفران القوس الكهربائي على الرغم من قابليتها للتوسع. ويطالب المستثمرون المؤسسيون والمساهمون بمحافظ أكثر مراعاة للبيئة، والتخلص من الأصول المرتبطة بالوقود الأحفوري، وإعادة توجيه رأس المال نحو تكنولوجيات الصلب المستدامة، وهو ما يؤدي إلى تآكل القدرة على الوصول إلى التمويل للمشاريع المعتمدة على الفحم.

وتعمل تعهدات استدامة الشركات على تضخيم هذا التحول، مع التزام كبار منتجي الصلب بأهداف صافي الصفر، وتسريع البرامج التجريبية لمزيج فحم الكوك من الكتلة الحيوية ومسارات الكهربة. كما أن النشاط المتزايد لأصحاب المصلحة والمخاطر المتعلقة بالسمعة يعيق العقود طويلة الأجل والاستثمارات في البنية التحتية، مما يخلق حالة من عدم اليقين في سلسلة التوريد ويضعف السوق حتى مع استمرار الطلب على الصلب. وتتحدى هذه السياسات المتشابكة والرياح المعاكسة البيئية والاجتماعية والحوكمة الوضع الراسخ للفحم المعدني، مما يعزز التقلبات ويقيد مسارات النمو.

فرص السوق

من المتوقع أن يؤدي توسيع القدرة الإنتاجية للصلب في الشرق الأوسط وأفريقيا إلى خلق فرص مربحة

توفر توسعات الطاقة الإنتاجية للصلب في الشرق الأوسط وأفريقيا فرصًا مقنعة لنمو السوق، حيث يؤدي التصنيع السريع ومشاريع البنية التحتية العملاقة إلى زيادة الطلب على صناعة الصلب بأفران الأكسجين الأساسية في الأفران العالية. تعطي الرؤى الوطنية الطموحة في دول مجلس التعاون الخليجي الأولوية للتنويع في الصناعات التحويلية إلى المعادن، وتشجيع الأفران العالية والمطاحن المتكاملة التي تعتمد بشكل كبير على فحم الكوك الممتازالفحملصناعة الحديد بكفاءة.

- وبحسب الاتحاد العالمي للصلب، حققت الدول العربية طفرة قوية في إنتاج الصلب الخام في يوليو 2025، ليصل إلى 3.61 مليون طن، بزيادة 13.2% عن يوليو 2024.

وعلى نحو مماثل، تعمل القوى الأفريقية على تسريع إنتاج الصلب لدعم التوسع الحضري، وطفرات التعدين، والبناء الموجه للتصدير، حيث تتفوق مسارات BF-BOF التنافسية من حيث التكلفة على النظم الإيكولوجية لأفران القوس الكهربائي المتخلفة. إن الدور الاستراتيجي الذي تلعبه هذه المناطق نحو الاكتفاء الذاتي في إنتاج الصلب يفتح أبواباً جديدة للاستيراد، وخاصة بالنسبة للفحم المعدني العالي الجودة المناسب لخلطات الخام المتنوعة والمقاييس التشغيلية. تعمل الشراكات التجارية المتطورة وتحسينات البنية التحتية للموانئ على زيادة تسهيل الخدمات اللوجستية، مما يتيح للموردين الحصول على اتفاقيات شراء طويلة الأجل وسط محدودية الإمدادات العالمية. تعمل هذه الزيادة في القدرات على تحويل الطموحات الإقليمية إلى رياح مواتية مستدامة للطلب على الفحم المعدني، مما يعزز مرونة السوق وإمكانات التوسع.

تحديات السوق

قد تؤدي مخاطر التعطيل التكنولوجي على المدى الطويل إلى خلق تحديات أمام نمو السوق

تشكل مخاطر الاختلال التكنولوجي على المدى الطويل تحديات عميقة للسوق، مما يهدد دورها التأسيسي في صناعة الصلب بأفران الأكسجين الأساسية في الفرن العالي مع نضوج الابتكارات المتقدمة. تعد عمليات الاختزال المباشر للهيدروجين، المدعومة بالتحليل الكهربائي الأخضر، بانبعاثات قريبة من الصفر عن طريق استبدال فحم الكوك بالهيدروجين النقي. وفي الوقت نفسه، تتطور أفران القوس الكهربائي المتقدمة للتعامل مع الحديد المختزل المباشر على مستويات غير مسبوقة، مما يؤدي إلى تآكل ضرورة الفحم لإنتاج الفولاذ الخام. تعمل فحم الكوك المشتق من الكتلة الحيوية وتكاملات احتجاز الكربون على زيادة تكثيف هذا المحور، مدعومًا بتسريع النجاحات التجريبية والانخفاضالطاقة المتجددةالتكاليف التي تعزز الجدوى الاقتصادية.

تعمل شركات الصلب الكبرى على توسيع نطاق هذه البدائل بقوة من خلال التزامات بمليارات الدولارات، وتعزيز حبس التكنولوجيا الذي يهمش البنية التحتية المعدنية التي تعتمد على الفحم. وتؤدي إعادة تشكيل سلسلة التوريد نحو المواد الأولية منخفضة الكربون إلى زيادة نقاط الضعف في الأصول العالقة، في حين تعمل شكوك المستثمرين والحوافز السياسية على تضخيم سرعة التبني. ويؤدي هذا التحول النموذجي الذي يلوح في الأفق إلى حالة من عدم اليقين في السوق، والضغط على العقود الآجلة، وتعريض استقرار الطلب على المدى الطويل للخطر على الرغم من شهية الصلب الحالية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات

تؤدي التعريفات الأمريكية، وخاصة تلك الانتقامية، إلى تعطيل السوق بشكل كبير عن طريق تقليل الطلب من المشترين الرئيسيين مثل الصين والاتحاد الأوروبي، مما يجبر المنتجين الأمريكيين على إيجاد أسواق جديدة أو مواجهة خسائر، وزيادة تقلب الأسعار العالمية (الخصم) وتعطيل سلاسل التوريد، مما يؤدي إلى عدم اليقين في السوق، وانخفاض أحجام الصادرات للولايات المتحدة، والخروج المحتمل لمنتجي الفحم الأمريكيين ذوي التكلفة العالية، مما يؤثر على ديناميكيات الصلب / الفحم العالمية بشكل عام.

تحليل التجزئة

حسب نوع المنتج

يهيمن قطاع فحم الكوك الصلب (HCC) نظرًا لقوته الفائقة، وتقلبه المنخفض، وخصائصه الاستثنائية لصنع فحم الكوك

حسب نوع المنتج، يتم تقسيم السوق إلى فحم الكوك الصلب (HCC)، وفحم الكوك شبه الناعم / شبه الصلب (SSCC)، وفحم PCI (حقن الفحم المسحوق).

هيمن فحم الكوك الصلب (HCC) على عام 2025، بحصة سوقية للفحم المعدني تبلغ 52.2% بسبب قوته الفائقة، وتقلبه المنخفض، وخصائصه الاستثنائية لصنع فحم الكوك التي تتفوق في عمليات الأفران العالية الضغط.

وفي الوقت نفسه، يبرز فحم الكوك شبه الناعم وشبه الصلب (SSCC) باعتباره القطاع الأسرع نموًا، حيث يكتسب قوة جذب من خلال قدرات المزج الفعالة من حيث التكلفة، وتحسين مرونة الفرن، وزيادة الطلب من توسعات السعة في مراكز الصلب الناشئة، وبالتالي إعادة تشكيل ديناميكيات السوق بأداء متعدد الاستخدامات.

بواسطة طريقة التعدين

التعدين تحت الأرضمن القطاع إلى الرصاص بسبب العمليات واسعة النطاق في جميع أنحاء العالم

من خلال طريقة التعدين، يتم تقسيم السوق إلى التعدين تحت الأرض والتعدين السطحي.

استحوذت شركة Underground Mining على أكبر حصة سوقية في عام 2025، حيث قدمت فحم فحم الكوك الصلب الممتاز بجودة فائقة واتساق ضروري لإنتاج فحم الكوك عالي الأداء في الفرن العالي.

- وفي إبريل/نيسان 2025، قدمت وزارة الفحم الهندية حوافز لتعزيز التعدين تحت الأرض، مما أدى إلى خفض حصة الإيرادات الدنيا من 4% إلى 2% والتنازل عن الدفعات المقدمة بالكامل. ويكمل خصم 50% على أمن الأداء هذه التدابير، التي تهدف إلى خفض التكاليف، وتحفيز الاستثمار الخاص، وتعزيز السلامة، وتعزيز التقنيات الصديقة للبيئة عبر العمليات المفتوحة.

وفي الوقت نفسه، يبرز التعدين السطحي باعتباره القطاع الأسرع نموًا، مدفوعًا بالتقدم التكنولوجي، وانخفاض تكاليف التشغيل وتوسيع الاحتياطيات المفتوحة في مناطق الإنتاج الرئيسية، مما يتيح إنتاجًا قابلاً للتطوير لتلبية الطلب المتزايد على صناعة الصلب.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن ينمو قطاع خام الحديد بأعلى معدل نمو سنوي مركب بسبب المسارات الهجينة الناشئة لصناعة الصلب

حسب التطبيق، يتم تقسيم السوق إلى خام الحديد وإنتاج الصلب وغيرها.

ويظهر خام الحديد باعتباره القطاع الأسرع نموًا، مدعومًا بتوسيع عمليات التخفيض المباشر ومسارات صناعة الصلب الهجينة التي تعزز احتياجات مزج الفحم المعدني وسط ارتفاعات الطاقة العالمية.

استحوذ إنتاج الصلب على أكبر حصة من إيرادات السوق بنسبة 86.6% في عام 2025. ويهيمن إنتاج الصلب على السوق، حيث يعمل كمحرك رئيسي من خلال دوره الذي لا غنى عنه في صناعة فحم الكوك في الفرن العالي لتحويل الحديد الخام.

التوقعات الإقليمية لسوق الفحم المعدني

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Metallurgical Coal Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

برز سوق آسيا والمحيط الهادئ كأكبر سوق بقيمة 41.70 مليار دولار أمريكي في عام 2025، مدعومًا بإنتاج الصلب الضخم في الصين، وازدهار البنية التحتية في الهند، وخبرة المزج المتقدمة في اليابان. ومع ذلك، فإن ارتفاع قدرة الفرن العالي والتوسع الحضري يدفعان إلى واردات فحم الكوك المتميزةالصلب الأخضرفالتحولات ومكاسب الإنتاج المحلي تؤدي إلى التقلبات.

سوق الفحم المعدني في الصين

بلغت قيمة السوق الصينية 31.26 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 24.74٪ من الاتجاهات الأخيرة التي تظهر طلبًا قويًا على الواردات ولكن مع احتمال تباطؤ النمو أو انخفاض الطلب الإجمالي بسبب التحولات في الطاقة النظيفة.

سوق الفحم المعدني في اليابان

وبلغت قيمة سوق اليابان في عام 2025 حوالي 2.63 مليار دولار أمريكي، وهو ما يمثل حوالي 2.08٪ من السوق العالمية. وهي مستورد رئيسي، وتعتمد بشكل كبير على أستراليا وكندا والولايات المتحدة.

سوق الفحم المعدني في الهند

بلغت قيمة إيرادات السوق الهندية 4.58 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.63٪ من السوق العالمية. تواجه الهند، مدفوعة بأهدافها المتمثلة في الوصول إلى 300 مليون طن من الفولاذ بحلول عام 2030، فجوة كبيرة في العرض، حيث تعد أستراليا والولايات المتحدة وروسيا وكندا مصادر رئيسية، بينما تستكشف مصادر جديدة مثل منغوليا.

أمريكا الشمالية

وبعد منطقة آسيا والمحيط الهادئ، بلغت قيمة سوق أمريكا الشمالية 27.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 28.59 مليار دولار أمريكي في عام 2026، مدعومة بصادرات أبالاتشي الأمريكية من فحم الكوك الصلب الممتاز إلى آسيا وأوروبا. إن إعادة تدوير الفولاذ من خلال أفران القوس الكهربائي تؤدي إلى تفاقم الطلب المحلي، ومع ذلك فإن عودة البنية التحتية وتوسعات القدرات تعمل على تعزيز أحجام الصادرات وسط قيود العرض.

سوق الفحم المعدني في الولايات المتحدة

بلغت قيمة السوق الأمريكية 22.82 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.63٪ من السوق العالمية. تزدهر السوق الأمريكية بفضل فحم الكوك الصلب الممتاز من أبالاتشي، مما يعزز الصادرات القوية إلى آسيا وأوروبا وسط ضيق الإمدادات العالمية. ويميل إنتاج الصلب المحلي والدولي نحو أفران القوس الكهربائي، ومع ذلك فإن الاستثمارات في البنية التحتية والطلب على الصادرات تدعم إنتاج المنتجين الرئيسيين.

أوروبا

ومن المتوقع أن يمثل السوق الأوروبي ثالث أكبر حصة بقيمة 24.06 مليار دولار أمريكي في عام 2025. ويعتمد السوق الأوروبي على الواردات الثقيلة لصناعة الصلب في الفرن العالي، تحت ضغط تفويضات إزالة الكربون وتحولات أفران القوس الكهربائي. تؤدي الاضطرابات في أوكرانيا ومشاريع الصلب الأخضر إلى تقييد الطلب وسط احتياجات البنية التحتية.

سوق الفحم المعدني في ألمانيا

بلغت قيمة السوق الألمانية 5.71 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.52% من السوق العالمية، مدفوعًا بالطلب القوي في صناعة الصلب مقابل الأهداف المناخية، مما يدفع الابتكار نحو التكنولوجيا النظيفة (مثل PCI).

أمريكا اللاتينية

وقدرت قيمة سوق أمريكا اللاتينية بنحو 13.70 مليار دولار أمريكي في عام 2025. وينمو سوق أمريكا اللاتينية من خلال صادرات كولومبيا من فحم الكوك الصلب المتميز إلى آسيا وأوروبا، مما يدعم قدرة البرازيل المتزايدة على إنتاج الصلب في الأفران العالية. تعمل مشاريع البنية التحتية على تحفيز الطلب، على الرغم من أن التحولات الخضراء تفرض قيودًا ناشئة.

سوق الفحم المعدني في البرازيل

بلغت قيمة سوق البرازيل 10.46 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 8.28٪ من السوق العالمية، مدفوعًا بارتفاع الطلب من صناعة الصلب الكبيرة، ولكنها تعاني من الفحم المحلي منخفض الجودة، مما يجعلها تعتمد بشكل كبير على الواردات، خاصة من الولايات المتحدة.

الشرق الأوسط وأفريقيا

وقد بلغت قيمة سوق الشرق الأوسط وأفريقيا 21.11 مليار دولار أمريكي في عام 2025. ويشهد سوق الشرق الأوسط وأفريقيا انتعاشًا مع توسعات الطاقة الإنتاجية للصلب في دول الخليج والمراكز الأفريقية، مما أدى إلى زيادة واردات فحم الكوك المتميزة لمشاريع الأفران العالية، حيث تغذي مشاريع البنية التحتية العملاقة الطلب، مما يعوض مبادرات الصلب الأخضر الناشئة.

سوق الفحم المعدني في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي 3.91 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.09٪ من السوق العالمية. يعد السوق جزءًا صغيرًا ولكنه متنامي من المشهد العالمي، مدفوعًا بالطلب على الصلب، ولكنه يواجه تحديات ناجمة عن تحولات الطاقة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يشارك اللاعبون الرئيسيون في الشراكات وعمليات الاندماج لزيادة حصتهم في السوق في المستقبل.

إن المشهد التنافسي مجزأ إلى حد ما، مع وجود لاعبين رئيسيين بما في ذلك BHP Group، وTeck Resources Limited، وGlencore plc، وPeabody Energy، وغيرها. في يونيو 2025، اندمجت شركتا Arch Resources وCONSOL Energy في صفقة شاملة لتشكيل شركة Core Natural Resources، وهي شركة تعمل بالفحم بقيمة 5.2 مليار دولار أمريكي تركز على الصادرات. يقوم الكيان المشترك بتشغيل 11 منجمًا في ست ولايات، مع ملكيته في محطات الساحل الشرقي وإمكانية الوصول إلى موانئ الغرب والخليج، مستهدفًا الأسواق المعدنية والحرارية المنقولة بحرًا. تتوسع شركات الفحم المعدنية من خلال عمليات الاندماج والاستحواذ والتحالفات الإستراتيجية، والتوسع الجغرافي، والاستثمار التكنولوجي، وتكامل سلسلة التوريد (صفقات طويلة الأجل مع شركات تصنيع الصلب)، وتحسين المنتجات مع التنقل في اتجاهات إزالة الكربون من خلال التركيز على السياسات والبحث والتطوير في مجال التكنولوجيا الخضراء لضمان أهميتها في المستقبل. ومن المتوقع أن تعزز مثل هذه التطورات نمو السوق خلال الفترة المتوقعة.

لمحة عن قائمة الشركات الرئيسية في سوق الفحم المعدني

- مجموعة بي اتش بي(أستراليا)

- شركة انجلو امريكان(المملكة المتحدة.)

- تيك الموارد المحدودة (كندا)

- جلينكور بي إل سي (سويسرا)

- طاقة بيبودي (الولايات المتحدة)

- موارد القوس (الولايات المتحدة)

- الفحم وايتهيفن(أستراليا)

- الصين شينهوا للطاقة (الصين)

- يانكول أستراليا (أستراليا)

- نيبون لتعدين الصلب (اليابان)

- مجموعة سيبانثراسيت (روسيا)

- تاتا لتعدين الصلب (الهند)

- South32 (أستراليا)

- فالي إس إيه (البرازيل)

التطورات الصناعية الرئيسية

- في ديسمبر 2025أعلنت مجموعة أمسونز وإكسيرجي أفريقيا عن شراكة بقيمة 900 مليون دولار أمريكي بقدرة 1.3 جيجاوات في زامبيا: 300 ميجاوات تعمل بالفحم و1 جيجاوات من الطاقة الشمسية، مما يعزز أمن الطاقة وسطالطاقة الكهرومائيةالجفاف في بحيرة كاريبا

- في أكتوبر 2025تخطط شركة Anglo American لإعادة تشغيل منجم الفحم المعدني Moranbah North في كوينزلاند بأستراليا، بعد أن أنهت شركة Peabody عملية الاستحواذ بسبب تعليقها بسبب ارتفاع مستويات أول أكسيد الكربون. تبحث الشركة عن مشتري جديد لأعمال الفحم الخاصة بها في أوائل عام 2026 بينما تنتظر موافقة الاندماج من Teck Resources، مستشهدة بأساسيات منتجات الفحم القوية طويلة الأجل لصناعة الصلب.

- في سبتمبر 2025،أعلنت شركة BHP Mitsubishi Alliance (BMA) عن خطط لتعليق منجم ساراجي ساوث لفحم الكوك التابع لها في كوينزلاند بأستراليا، ووضعه تحت الرعاية والصيانة اعتبارًا من نوفمبر بسبب انخفاض أسعار الفحم وارتفاع رسوم الدولة.

- في نوفمبر 2024أنهت شركة Anglo American اتفاقيات لبيع كامل محفظة الفحم الأسترالية الخاصة بصناعة الصلب لشركة Peabody Energy مقابل ما يصل إلى 4.9 مليار دولار أمريكي، بما في ذلك 3.77 مليار دولار أمريكي في مكونات نقدية مثل الأرباح المقدمة والمؤجلة والمرتبطة بالسعر، وإعادة فتح منجم جروسفينور للطوارئ، بالإضافة إلى حصتها في جيلينباه.

- في يوليو 2024،أكملت Teck Resources بيع حصتها المتبقية البالغة 77% في أعمال الفحم لصناعة الصلب إلى Glencore، وحصلت على 7.3 مليار دولار أمريكي من العائدات النقدية الخاضعة للتعديلات. يؤدي هذا إلى فصل عمليات المعادن الخاصة بشركة Teck تمامًا، مما يتيح التركيز على نمو النحاس والمعادن التي تتحول إلى طاقة.

تغطية التقرير

يقدم تقرير سوق الفحم المعدني رؤية تفصيلية للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة في السوق. بالإضافة إلى ذلك، يقدم التقرير رؤى إقليمية واتجاهات السوق العالمية ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات الأخرى التي ساهمت في نمو السوق وتراجعه في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.06% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج · فحم الكوك الصلب (HCC) · فحم الكوك شبه الناعم/شبه الصلب (SSCC) · فحم PCI (حقن الفحم المسحوق) |

|

بواسطة طريقة التعدين · التعدين تحت الأرض · التعدين السطحي |

|

|

عن طريق التطبيق · خام الحديد · إنتاج الصلب · آحرون |

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها مجلة Fortune Business Insights، بلغ حجم السوق 126.35 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 3.06٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود قطاع إنتاج الصلب السوق خلال الفترة المتوقعة.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 41.70 مليار دولار أمريكي في عام 2025.

الاعتماد الهيكلي لصناعة الصلب BF-BOF هو الذي يقود نمو السوق

بعض من أفضل اللاعبين في السوق هم BHP Group Ltd.، وAnglo American plc، وGlencore plc، وTeck Resources Ltd.، وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 166.34 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة