حجم سوق ضواغط الغاز الطبيعي، والمشاركة وتحليل الصناعة، حسب نوع الضاغط (الطرد المركزي، الترددي، الروتاري، وغيرها)، حسب الإزاحة (الإزاحة الديناميكية والإزاحة الإيجابية)، حسب التشحيم (القائم على الزيت والخالي من الزيت)، حسب تصنيف الضغط (منخفض ومتوسط ومرتفع)، حسب المستخدم النهائي (النفط والغاز وتوليد الطاقة والكيماويات والبتروكيماويات والتصنيع والتعدين وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

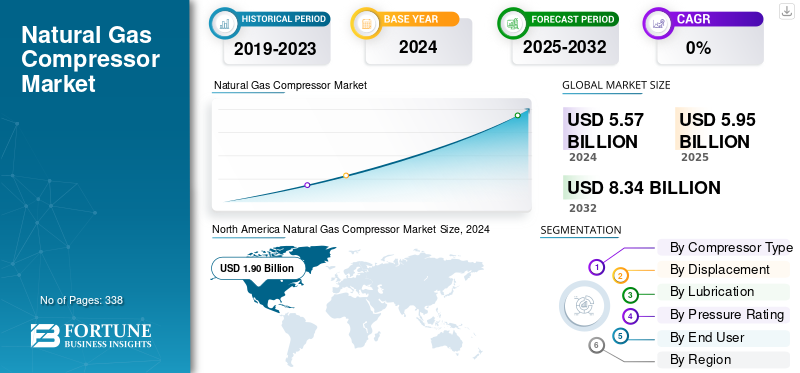

بلغت قيمة السوق العالمية لضواغط الغاز الطبيعي 5.95 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تنمو من 6.33 مليار دولار أمريكي في عام 2026 إلى 8.95 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.43٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق ضواغط الغاز الطبيعي بحصة سوقية بلغت 34.13% في عام 2025.

ضاغط الغاز الطبيعي هو جهاز ميكانيكي مصمم لزيادة ضغط الغاز الطبيعي عن طريق تقليل حجمه. تعتبر هذه العملية ضرورية لنقل الغاز وتخزينه ومعالجته بكفاءة عبر المراحل المختلفة لسلسلة قيمة الطاقة. تُستخدم الضواغط بشكل شائع في مرافق الإنتاج وأنظمة تجميع الغاز وخطوط أنابيب النقل ومواقع التخزين للحفاظ على مستويات التدفق والضغط المثلى. اعتمادًا على التطبيق، يمكن أن تعمل باستخدام آليات مختلفة مثل الترددية، أو الطرد المركزي، أو اللولب الدوار، أو ضغط الحجاب الحاجز. يتم تشغيل هذه الوحدات عادةً بواسطة توربينات الغاز،المحركات الكهربائيةأو محركات الاحتراق الداخلي. من خلال ضمان الحركة المستمرة والآمنة للغاز الطبيعي من آبار الإنتاج إلى المستخدمين النهائيين، تلعب الضواغط دورًا حاسمًا في موثوقية وكفاءة البنية التحتية العالمية للغاز الطبيعي.

لقد أثبتت شركة Atlas Copco نفسها كشركة رائدة عالميًا من خلال الابتكار المستمر في تقنيات ضغط الغاز الموفرة للطاقة والخالية من الزيت. تركز الشركة على تطوير الضواغط التي تقلل التأثير البيئي عن طريق خفض الانبعاثات وتحسين أنظمة استعادة الطاقة. قامت شركة Atlas Copco بتوسيع نطاق منتجاتها لخدمة تطبيقات متنوعة بدءًا من معالجة الغاز الطبيعي ونقل خطوط الأنابيب إلى حلول التخزين والغاز الصناعي. تستثمر الشركة بشكل كبير في البحث والتطوير للمراقبة الرقمية وأنظمة الضواغط الذكية، مما يتيح الصيانة التنبؤية وموثوقية تشغيلية أعلى. بالإضافة إلى ذلك، من خلال الاستحواذ على موفري حلول الغاز والتفريغ المتخصصين، تعمل شركة Atlas Copco على تعزيز حضورها العالمي وتقدم حلولاً شاملة تعزز الأداء والسلامة والاستدامة عبر سلسلة قيمة الغاز الطبيعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على الغاز الطبيعي في توليد الطاقة والتطبيقات الصناعية لدفع نمو السوق

وقد أدى التحول العالمي نحو مصادر الطاقة النظيفة إلى زيادة كبيرة في استهلاك الغاز الطبيعي، وخاصة فيتوليد الطاقةوالقطاعات الصناعية. ينبعث الغاز الطبيعي من ثاني أكسيد الكربون أقل بنسبة 50% تقريبًا من الفحم عند استخدامه لإنتاج الكهرباء، مما يجعله خيارًا مفضلاً للبلدان التي تنتقل إلى الطاقة منخفضة الكربون. أدت هذه الزيادة في الطلب إلى الحاجة إلى أنظمة ضغط غاز فعالة لنقل وتخزين الغاز لمسافات طويلة. على سبيل المثال، أفادت إدارة معلومات الطاقة الأمريكية (EIA) أن الغاز الطبيعي يمثل حوالي 40% من توليد الكهرباء في الولايات المتحدة في عام 2023، ارتفاعًا من 35% في عام 2019. ويعزز هذا الاستخدام المتزايد بشكل مباشر الحاجة إلى الضواغط في خطوط الأنابيب، ومرافق التخزين، ومحطات الغاز الطبيعي المسال، مما يجعلها مكونات بنية تحتية مهمة لضمان موثوقية إمدادات الطاقة.

توسيع البنية التحتية للغاز الطبيعي وشبكات خطوط الأنابيب لدفع نمو السوق

هناك عامل رئيسي آخر يدفع الطلب على ضواغط الغاز الطبيعي وهو التطور السريع والتوسع في البنية التحتية للغاز الطبيعي، وخاصة خطوط الأنابيب ومحطات الغاز الطبيعي المسال، عبر الأسواق الناشئة والمتقدمة. وتستثمر بلدان في منطقة آسيا والمحيط الهادئ، مثل الهند والصين، بكثافة في شبكات خطوط الأنابيب الجديدة لتلبية الطلب المتزايد على الغاز في المناطق الحضرية والصناعية. على سبيل المثال، يهدف مشروع برادان مانتري أورجا جانجا في الهند إلى توسيع أكثر من 2540 كيلومترا من خطوط الأنابيب لتوصيل الغاز الطبيعي إلى المناطق الشرقية من البلاد في عام 2020. وعلى نحو مماثل، نمت التجارة العالمية للغاز الطبيعي المسال بشكل مطرد، حيث وصلت الواردات العالمية من الغاز الطبيعي المسال إلى 450 مليون طن في عام 2022، مما يستلزم ضواغط للنقل والتخزين. تتطلب البنية التحتية المتنامية ضواغط موثوقة وذات قدرة عالية للحفاظ على ضغط خطوط الأنابيب وضمان توزيع الغاز بكفاءة، مما يؤدي بشكل مباشر إلى زيادة الطلب على أنظمة ضواغط الغاز الطبيعي.

قيود السوق

متطلبات السلامة والمتطلبات التنظيمية الصارمة لتقييد نمو السوق

تواجه صناعة ضواغط الغاز الطبيعي لوائح صارمة تتعلق بالسلامة والبيئة والتشغيل، والتي يمكن أن تكون بمثابة قيد على نمو السوق. يجب أن تتوافق الضواغط مع المعايير المتعلقة باحتواء الضغط والانبعاثات والضوضاء، مثل شهادات ASME وAPI وISO. يمكن أن يؤدي عدم الامتثال إلى فرض غرامات أو إيقاف التشغيل أو الإضرار بالسمعة. على سبيل المثال، في الولايات المتحدة، تطبق إدارة سلامة خطوط الأنابيب والمواد الخطرة (PHMSA) لوائح صارمة لخطوط الأنابيب ومحطات الضغط، مما يزيد من التعقيد والتكلفة للمشاريع. ويمكن لهذه الضغوط التنظيمية أن تحد من النشر السريع، خاصة في المناطق ذات المعايير المتطورة أو الصارمة.

فرص السوق

النمو في مشاريع الغاز الطبيعي المسال والغاز البحري يوفر فرصًا مربحة للاعبين في السوق

الطلب العالمي المتزايد علىالغاز الطبيعي المسال (LNG)ويمثل إنتاج الغاز البحري فرصًا كبيرة لضواغط الغاز الطبيعي. تتطلب مرافق الغاز الطبيعي المسال أنظمة ضغط واسعة النطاق لتسييل الغاز وتخزينه، بينما تحتاج المشاريع البحرية إلى ضواغط مدمجة وعالية الأداء مناسبة للبيئات النائية والقاسية. على سبيل المثال، تتضمن محطة Golden Pass للغاز الطبيعي المسال في الولايات المتحدة ومشروع Ichthys للغاز الطبيعي المسال في أستراليا استخدامًا مكثفًا للضواغط عالية السعة للحفاظ على تدفق الغاز المستمر. إن توسيع تجارة الغاز الطبيعي المسال، والتي وصلت إلى 450 مليون طن عالميًا في عام 2022، يخلق حاجة مستدامة لتقنيات الضواغط المتقدمة، مما يسمح للشركات بتقديم حلول مبتكرة مثل الضواغط المعيارية وعالية الكفاءة ومنخفضة الصيانة.

تحديات السوق

ارتفاع تكاليف رأس المال والصيانة يعيق نمو السوق

أحد التحديات الرئيسية في سوق ضواغط الغاز الطبيعي هو ارتفاع تكاليف الاستثمار الأولي والصيانة المستمرة. تتطلب الضواغط، وخاصة الوحدات عالية السعة أو المتخصصة الخالية من الزيت، نفقات رأسمالية كبيرة للشراء والتركيب والتشغيل. بالإضافة إلى ذلك، تتطلب الصيانة عمالة ماهرة وقطع غيار وإصلاحات دورية لضمان الموثوقية، خاصة في البيئات القاسية مثل خطوط الأنابيب البحرية أو الصحراوية. على سبيل المثال، يمكن أن يكلف الضاغط الترددي الكبير لخط أنابيب رئيسي عدة ملايين من الدولارات، مع وصول نفقات الصيانة السنوية إلى 5-10% من التكلفة الأولية. ويمكن لهذه التكاليف المرتفعة أن تؤدي إلى إبطاء عملية اعتماد هذه التقنية، خاصة بالنسبة للمشغلين الصغار أو المشاريع الصغيرة في الأسواق الناشئة.

اتجاهات سوق ضواغط الغاز الطبيعي

اعتماد الضواغط الموفرة للطاقة والخالية من الزيت لقيادة نمو السوق

تتجه صناعة ضواغط الغاز الطبيعي بشكل متزايد نحو الضواغط الموفرة للطاقة والخالية من الزيت لتقليل تكاليف التشغيل والأثر البيئي. تعمل الضواغط الخالية من الزيت على منع التلوث في خطوط أنابيب الغاز وأنظمة التخزين، وهو أمر بالغ الأهمية لصناعات مثل معالجة الغاز الطبيعي المسال والبتروكيماويات. تقوم الشركات الرائدة، مثل Atlas Copco وIngersoll Rand، بدمج محركات الأقراص المتغيرة السرعة (VSDs) وأنظمة المراقبة المتقدمة لتحسين استخدام الطاقة. وفقا لوكالة الطاقة الدولية (IEA)، فإن تحسين كفاءة الطاقة الصناعية يمكن أن يقلل الطلب العالمي على الكهرباء بنسبة تصل إلى 10٪ بحلول عام 2030، مما يسلط الضوء على أهمية اعتماد المعدات الموفرة للطاقة. يعكس هذا الاتجاه تركيز الصناعة المتزايد على الاستدامة والتشغيل الفعال من حيث التكلفة في تقنيات الضواغط.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفة الجمركية على السوق

يمكن أن يؤثر فرض الرسوم الجمركية على ضواغط الغاز الطبيعي المستوردة بشكل كبير على السوق العالمية من خلال التأثير على الأسعار وسلاسل التوريد والقدرة التنافسية. وتؤدي رسوم الاستيراد المرتفعة إلى زيادة تكلفة الضواغط بالنسبة للمستخدمين النهائيين، لا سيما في المناطق التي تعتمد على المعدات المستوردة، مما قد يؤدي إلى إبطاء توسع البنية التحتية وتأخير المشاريع الجديدة. على سبيل المثال، قد تواجه البلدان التي لديها مشاريع طموحة لخطوط الأنابيب أو الغاز الطبيعي المسال قيودًا على الميزانية إذا أدت التعريفات الجمركية إلى زيادة تكلفة الحصول على ضواغط ذات قدرة عالية أو ضواغط متخصصة. بالإضافة إلى ذلك، يمكن أن تدفع التعريفات المصنعين إلى نقل الإنتاج بالقرب من الأسواق الرئيسية أو البحث عن شراكات محلية لتجنب التكاليف الإضافية، مما قد يغير ديناميكيات التجارة العالمية. وفي حين أن المصنعين المحليين قد يستفيدون من انخفاض المنافسة الأجنبية، فإن المستخدمين النهائيين قد يواجهون تكاليف تشغيل أعلى وخيارات محدودة، مما يؤثر في نهاية المطاف على نمو السوق وقرارات الاستثمار.

تحليل التجزئة

حسب نوع الضاغط

عززت المتطلبات المتزايدة لخطوط أنابيب نقل الغاز واسعة النطاق نمو قطاع الطرد المركزي

حسب نوع الضاغط، يتم تقسيم السوق إلى الطرد المركزي، الترددية، الدوارة، وغيرها. من المتوقع أن يهيمن قطاع الطرد المركزي على السوق بحصة تبلغ 46.45% في عام 2026. مدفوعًا بملاءمتها لخطوط أنابيب نقل الغاز واسعة النطاق، ومرافق المعالجة المتوسطة، وتطبيقات الغاز الطبيعي المسال حيث تتطلب معدلات تدفق عالية وتشغيلًا مستمرًا. تحتوي هذه الضواغط على عدد أقل من الأجزاء المتحركة واحتياجات صيانة أقل نسبيًا، مما يجعلها فعالة من حيث التكلفة على مدار فترات التشغيل الطويلة. إن قابليتها للتطوير وكفاءتها في التعامل مع كميات كبيرة من الغاز تجعلها الخيار المفضل لمشاريع البنية التحتية الكبرى للطاقة.

ينمو قطاع الروتاري بأسرع معدل يبلغ 6.41% في السوق العالمية، وهو مفضل لاستخدامه في تطبيقات الضغط المنخفض والتدفق المنخفض مثل محطات تزويد الغاز الطبيعي الصناعية الصغيرة، ووحدات المعالجة في الموقع، وأنظمة التوزيع المحلية. توفر متغيرات اللولب الدوار والتمرير تصميمًا مدمجًا وإخراجًا مستمرًا مستقرًا وتشغيلًا هادئًا. ومع ذلك، لا يتم استخدامها عادةً في نقل خطوط الأنابيب الكبيرة أو شبكات الغاز طويلة المدى نظرًا لقيود قدرتها، مما يبقي حصتها في السوق معتدلة.

عن طريق النزوح

أدى الطلب المتزايد على التطبيقات المتوسطة والنهائية إلى تعزيز نمو قطاع الإزاحة الديناميكية

بناءً على الإزاحة، ينقسم السوق إلى إزاحة ديناميكية وإزاحة إيجابية. من المتوقع أن يهيمن قطاع الإزاحة الديناميكية على السوق بحصة تبلغ 56.24% في عام 2026 مدفوعًا باستخدامها على نطاق واسع في تطبيقات النقل المتوسطة والنهائية مثل نقل خطوط الأنابيب لمسافات طويلة، ومصانع معالجة الغاز الكبيرة، ومنشآت الغاز الطبيعي المسال. تعمل هذه الضواغط عن طريق تسريع الغاز بشكل مستمر وتحويل سرعته إلى ضغط، مما يسمح لها بالتعامل مع كميات التدفق العالية بكفاءة. كما أنها تستفيد من انخفاض متطلبات الصيانة خلال دورات التشغيل الطويلة نظرًا لوجود عدد أقل من نقاط الاتصال الميكانيكية. إن أداءهم القوي في بيئات العمل المستمرة واسعة النطاق يدعم مكانتهم الرائدة في السوق.

يمتلك قطاع الإزاحة الإيجابية حصة أصغر ولكنه يتوسع بأسرع معدل يبلغ 5.38٪. يكتسب هذا القطاع قوة جذب حيث تعمل هذه الضواغط عن طريق حبس الغاز فعليًا في غرفة وتقليل حجمه ميكانيكيًا لزيادة الضغط، مما يجعلها مناسبة تمامًا لعمليات المنبع وأنظمة تجميع الغاز واحتياجات التوزيع المحلية. يتم تقدير هذه الضواغط لقدرتها على توفير ضغط عالٍ عبر نطاقات التدفق المتغيرة، والأداء بشكل موثوق في كل من العمليات المتقطعة والمستمرة. على الرغم من أنها تتطلب عمومًا صيانة أكثر تواترًا بسبب العدد الأكبر من المكونات المتحركة، إلا أن مرونتها، وانخفاض تكلفتها الأولية، وقدرتها على التكيف مع الظروف الميدانية المتقلبة تضمن الطلب المستمر، لا سيما في مجالات الاستكشاف والإنتاج وتطبيقات الغاز الصناعي الأصغر.

عن طريق التشحيم

أعباء العمل الشاقة تعزز نمو القطاع المعتمد على النفط

وفقًا للتشحيم، يتم تقسيم سوق ضواغط الغاز الطبيعي العالمي على نطاق واسع إلى زيتي وخالي من الزيت. ومن المتوقع أن يهيمن القطاع المعتمد على الزيوت على السوق بحصة تبلغ 81.36% في عام 2026، حيث تعتمد هذه الأنظمة على زيت التشحيم لتقليل الاحتكاك بين الأجزاء المتحركة، مما يعزز المتانة والكفاءة. يتم استخدامها على نطاق واسع في مواقع استخراج المنبع، وأنظمة تجميع الغاز، وخطوط أنابيب النقل حيث تكون الموثوقية تحت الضغط العالي والتشغيل المستمر أمرًا ضروريًا. إن قدرة الضواغط المعتمدة على الزيت على التعامل مع أحمال العمل الشاقة وتركيبات الغاز المتغيرة تجعلها الخيار المفضل في البيئات الميدانية القاسية. ومع ذلك، فهي تتطلب صيانة ومراقبة دورية لمنع انتقال النفط إلى تيار الغاز، خاصة في التطبيقات الحساسة.

تشهد المنتجات الخالية من الزيت أسرع معدل نمو بنسبة 6.21% بسبب اعتمادها المتزايد في القطاعات والتطبيقات النهائية حيث يكون نقاء الغاز أمرًا بالغ الأهمية، مثل معالجة الغاز الطبيعي المسال، ومعالجة المواد الخام الكيميائية، واستخدام الغاز الصناعي المتخصص. تعمل هذه الضواغط على التخلص من مخاطر التلوث بالزيت، مما يقلل الحاجة إلى وحدات معالجة غاز إضافية ويحسن اتساق جودة المنتج. في حين أن الضواغط الخالية من الزيت عمومًا لها تكاليف أولية أعلى وقد تتطلب مواد أكثر تقدمًا لمنع التآكل، فإن فوائدها في النظافة وتقليل متطلبات الترشيح والامتثال لمعايير النقاء الصارمة تدعم زيادة الاختراق، لا سيما في بيئات معالجة الغاز المنظمة وعالية المواصفات.

حسب تصنيف الضغط

قدرة الضغط المستقرة تعزز نمو القطاع المتوسط

استنادًا إلى تصنيف الضغط، يتم تقسيم سوق ضواغط الغاز الطبيعي العالمية إلى منخفض ومتوسط ومرتفع. سيستحوذ القطاع المتوسط على 50.24% من حصة السوق في عام 2026، حيث يتم نشره على نطاق واسع عبر أنظمة النقل المتوسطة ومصانع المعالجة وشبكات الإمداد الصناعية حيث يتم نقل الغاز بين المحاور الإقليمية أو تهيئته للاستخدام النهائي. إن قدرتها على توفير ضغط مستقر عبر دورات العمل المستمرة تجعلها ضرورية للحفاظ على ضغط خطوط الأنابيب وضمان كفاءة التوزيع. إن تعدد استخدامات ضواغط الضغط المتوسط، التي تعمل على موازنة أداء الإخراج، وكفاءة الطاقة، والتطبيق العملي للصيانة، يدعم اعتمادها على نطاق واسع في البنية التحتية للغاز الطبيعي البرية والبحرية.

وينمو القطاع المرتفع بمعدل سنوي 5.55% ويعتبر القطاع الأسرع نموًا نظرًا لأنه ضروري في العمليات التي تتطلب تراكمًا كبيرًا للضغط، مثل إعادة حقن الغاز في الخزانات ومعالجة الغاز الطبيعي المسال ومحطات التزويد بالغاز الطبيعي المضغوط وتطبيقات التخزين. تم تصميم هذه الضواغط للتعامل مع البيئات الصعبة وضغط الغاز إلى ضغوط عالية جدًا بأمان وكفاءة. وفي حين أنها تنطوي على تكاليف رأسمالية وصيانة أعلى بسبب المواد المتقدمة وآليات السلامة المطلوبة، فإن دورها الحاسم في تعظيم استخلاص الغاز ودعم التطبيقات عالية الطلب يضمن الاستخدام المتسق في القطاعات المتخصصة من سلسلة قيمة الغاز الطبيعي.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أدى النمو في إنتاج الغاز غير التقليدي إلى تحفيز نمو قطاع النفط والغاز

من حيث المستخدم النهائي، يتم تقسيم السوق إلىالنفط والغازوتوليد الطاقة والكيماويات والبتروكيماويات والتصنيع والتعدين وغيرها. يمتلك قطاع النفط والغاز أكبر حصة في السوق تبلغ حوالي 56.30%. تعد الضواغط جزءًا لا يتجزأ من مراحل المنبع والوسط والمصب لرفع الغاز وتجميعه ومعالجته ونقله وإعادة حقنه. يستمر النمو في إنتاج الغاز غير التقليدي، وتوسيع شبكة خطوط الأنابيب، والبنية التحتية للغاز الطبيعي المسال في دعم النشر القوي للضواغط في هذا القطاع. إن الحاجة إلى التشغيل المستمر تحت ضغوط عالية تدفع أيضًا إلى تفضيل أنظمة الضاغط المتينة والفعالة في تطبيقات النفط والغاز.

يعد توليد الطاقة هو القطاع الأسرع نموًا، حيث ارتفع بمعدل 6.20% في السوق العالمية. تستخدم محطات الطاقة التي تعمل بالغاز الطبيعي الضواغط لتنظيم تدفق الغاز وضغطه للتوربينات ووحدات الطاقة ذات الدورة المركبة. ومع تحول المزيد من المناطق من الفحم إلى الطاقة المعتمدة على الغاز لتحقيق أهداف خفض الانبعاثات، فمن المتوقع أن يتوسع هذا القطاع بشكل مطرد. يستمر التركيز على تشغيل الحمل المستقر والكفاءة في توليد الكهرباء بالغاز في دعم الطلب القوي على الضاغط في هذه الفئة.

التوقعات الإقليمية لسوق ضواغط الغاز الطبيعي

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Natural Gas Compressor Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، مثلت أمريكا الشمالية 2.03 مليار دولار أمريكي، وهو ما يمثل 34.13٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 2.17 مليار دولار أمريكي في عام 2026. وأنتجت الولايات المتحدة وحدها أكثر من 1000 مليار متر مكعب من الغاز الطبيعي في عام 2023، مدفوعة بأحواض الصخر الزيتي مثل العصر البرمي ومارسيلوس وهاينزفيل. يتطلب حجم الإنتاج المرتفع هذا ضغطًا واسع النطاق لتجميع الغاز ومعالجته ونقله عبر خطوط الأنابيب. بالإضافة إلى ذلك، برزت الولايات المتحدة كمصدر عالمي رئيسي للغاز الطبيعي المسال، بقدرة تسييل تتجاوز 90 مليون طن سنويًا، مما يزيد من الطلب على الضاغط في منشآت النقل والغاز الطبيعي المسال. كما أن التحديثات المستمرة لشبكات خطوط أنابيب الغاز بين الدول وزيادة توليد الطاقة التي تعمل بالغاز الطبيعي تعزز أيضًا نشر الضواغط في جميع أنحاء المنطقة. وتمتلك الولايات المتحدة قيمة سوقية تبلغ 1.78 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 28.37٪ في السوق العالمية في عام 2025، بقيمة 1.69 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.81 مليار دولار أمريكي في عام 2026. تعد منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.91٪ خلال الفترة المتوقعة. ويعود هذا النمو إلى ارتفاع استهلاك الغاز الطبيعي في الصين والهند وجنوب شرق آسيا مع تحول هذه الاقتصادات نحو الوقود النظيف. وقد قامت الصين وحدها بتوسيع شبكة خطوط أنابيب الغاز الطبيعي الخاصة بها إلى أكثر من 120 ألف كيلومتر، الأمر الذي يتطلب تركيب ضواغط واسعة النطاق. وفي الوقت نفسه، أدى التوسع في توزيع الغاز في مدن الهند إلى زيادة سريعة في محطات الغاز الطبيعي المضغوط (أكثر من 5000 محطة على مستوى البلاد الآن)، مما يدعم بشكل مباشر الطلب على ضواغط الغاز عالية الضغط. ويزيد نمو واردات الغاز الطبيعي المسال عبر اليابان وكوريا الجنوبية وأسواق آسيان الناشئة من متطلبات الضاغط في منتصف الطريق. وتمثل الدول الرائدة مثل الصين والهند واليابان 0.73 مليار دولار أمريكي، و0.38 مليار دولار أمريكي، و0.17 مليار دولار أمريكي في عام 2025.

أوروبا

حقق السوق الأوروبي 0.76 مليار دولار أمريكي في عام 2025، وهو ما يمثل 12.76٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.8 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو أوروبا بمعدل كبير، مدفوعًا بتوسيع تخزين الغاز والبنية التحتية لاستيراد الغاز الطبيعي المسال بهدف تنويع مصادر الإمداد بعيدًا عن خطوط أنابيب الغاز الروسية. على سبيل المثال، تم تشغيل العديد من محطات إعادة الغاز الطبيعي المسال الجديدة في ألمانيا وبولندا وهولندا منذ عام 2022. وتعمل العديد من الدول الأوروبية أيضًا على تحديث خطوط أنابيب النقل القديمة لتحسين الكفاءة والحد من تسرب الميثان، مما يزيد من الحاجة إلى الضواغط الموجهة نحو الأداء. علاوة على ذلك، لا يزال الغاز الطبيعي يمثل نحو 20% من إجمالي مزيج الطاقة في أوروبا، وهو ما يدعم الطلب المستقر في قطاع الصناعة والطاقة. تمتلك الدول الرائدة مثل المملكة المتحدة وألمانيا وفرنسا قيمة سوقية تبلغ 0.08 مليار دولار أمريكي، و0.14 مليار دولار أمريكي بحلول عام 2026 و0.06 مليار دولار أمريكي، على التوالي، في عام 2025.

أمريكا اللاتينية

وصل السوق في أمريكا اللاتينية إلى 0.99 مليار دولار أمريكي في عام 2025، وهو ما يمثل 16.54% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.04 مليار دولار أمريكي في عام 2026. وفي أمريكا اللاتينية، لا يزال اعتماد ضواغط الغاز الطبيعي في مراحله الأولى ولكنه يكتسب زخمًا. تعمل دول مثل البرازيل والأرجنتين على زيادة استخدام الغاز الطبيعي لتوليد الطاقة والمواد الخام الصناعية. يعمل مشروع تطوير الصخر الزيتي Vaca Muerta في الأرجنتين على توسيع إنتاج الغاز الطبيعي، مما يؤدي إلى إنشاء خطوط أنابيب جديدة ومنشآت معالجة تتطلب ضواغط. كما تعتمد حقول الغاز البحرية في البرازيل بشكل كبير على أنظمة الضغط لرفع الغاز تحت سطح البحر ومعالجته وإعادة حقنه. وبينما يتقدم تطوير البنية التحتية، فإن وتيرة الاستثمار تتباين من بلد إلى آخر، مما يجعل الحصة الإقليمية متواضعة ولكنها ترتفع تدريجياً.

الشرق الأوسط

بلغت قيمة سوق الشرق الأوسط وأفريقيا 0.49 مليار دولار أمريكي في عام 2025، مستحوذة على 8.20% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.51 مليار دولار أمريكي في عام 2026. ويمتلك الشرق الأوسط بعضًا من أكبر احتياطيات الغاز الطبيعي في العالم، مع استخدام أنظمة الضغط على نطاق واسع لإعادة حقن الغاز فيالاستخلاص المعزز للنفط (EOR)ونقل لمسافات طويلة. يعد برنامج قطر للتوسع في الغاز الطبيعي المسال، والذي من المتوقع أن يزيد قدرة التسييل إلى أكثر من 130 مليون طن سنويًا، هو المحرك الرئيسي للطلب على الضواغط ذات السعة العالية. وفي أفريقيا، تعمل دول مثل الجزائر ومصر وموزمبيق على تطوير حقول الغاز والبنية التحتية للتصدير، مما يدعم النمو التدريجي لسوق ضواغط الغاز الطبيعي مع بدء تشغيل خطوط الأنابيب ومراكز المعالجة الجديدة. ومن المرجح أن تبلغ القيمة السوقية للمنطقة مجتمعة 0.49 مليار دولار أمريكي في عام 2025، حيث تمثل دول مجلس التعاون الخليجي وحدها حوالي 0.27 مليار دولار أمريكي.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على الجهود الإستراتيجية لتحقيقتحسين الكفاءة التشغيلية

لقد أثبتت شركة Atlas Copco نفسها كلاعب رائد في سوق ضواغط الغاز الطبيعي من خلال مزيج من الابتكار والتقدم التكنولوجي والانتشار العالمي. تركز الشركة على تطوير ضواغط موفرة للطاقة وخالية من الزيت وعالية الأداء تلبي المتطلبات الصارمة لتطبيقات نقل الغاز ومعالجته وتخزينه. وتشمل جهودها دمج المراقبة الرقمية المتقدمة، والصيانة التنبؤية، وتقنيات القيادة ذات السرعة المتغيرة لتحسين الكفاءة التشغيلية وتقليل وقت التوقف عن العمل للعملاء. تؤكد شركة Atlas Copco أيضًا على الاستدامة، حيث تصمم ضواغط تعمل على تقليل الانبعاثات واستهلاك الطاقة. علاوة على ذلك، قامت الشركة بتوسيع بصمتها العالمية من خلال عمليات الاستحواذ الاستراتيجية والتصنيع المحلي، مما مكنها من خدمة الأسواق المتنوعة بكفاءة مع الحفاظ على دعم قوي لما بعد البيع. وقد عززت هذه الجهود المشتركة في مجال الابتكار والموثوقية والاستدامة والحلول التي تركز على العملاء مكانة أطلس كوبكو الرائدة في صناعة ضواغط الغاز الطبيعي.

قائمة الشركات الرئيسية لضواغط الغاز الطبيعي

- بيكر هيوز(نحن.)

- سيمنز للطاقة(ألمانيا)

- التوربينات الشمسية (الولايات المتحدة)

- مان لحلول الطاقة (ألمانيا)

- أطلس كوبكو(السويد)

- ضغط بوركهارت (سويسرا)

- شركة آرييل (الولايات المتحدة)

- شركة ميتسوبيشي للصناعات الثقيلة (MHI) (اليابان)

- مجموعة إليوت (الولايات المتحدة)

- هودين (المملكة المتحدة)

- انجرسول راند(نحن.)

- كوبيلكو (اليابان)

- بورسيج (ألمانيا)

- ضواغط باور (ألمانيا)

- مجموعة شنشي للمنفاخ (الصين)

التطورات الصناعية الرئيسية

- في أكتوبر 2025،أبرمت Everllence اتفاقية مع MT Group لتزويد ضاغط خط أنابيب MOPICO محكم الغلق بقدرة 5 ميجاوات والذي يتميز بتقنية المحمل المغناطيسي المتكاملة. ومن المقرر تركيب الوحدة في محطة ضاغط Jauniunai في ليتوانيا، حيث سيتم تشغيلها من قبل AB Amber Grid، المشغل الوطني المسؤول عن إدارة شبكة نقل الغاز الطبيعي في البلاد.

- في أكتوبر 2025،شكلت شركة Knox Western، وهي شركة أمريكية عريقة منتجة لضواغط الغاز الترددية، شراكة استراتيجية جديدة مع شركة KB Delta. وبموجب هذه الاتفاقية، ستقوم شركة KB Delta بتصنيع جميع الصمامات والأجزاء الداخلية للصمامات المصممة من Knox Western والمستخدمة في وحدات الضاغط الخاصة بها. تدعم هذه الشراكة الجهود الأوسع التي تبذلها شركة Knox Western لتحديث قدراتها الإنتاجية وتعزيز بصمتها في سوق أمريكا الشمالية وتعزيز قدرتها التنافسية في كل من قطاع الغاز الطبيعي التقليدي وتطبيقات تحول الطاقة الناشئة.

- في أبريل 2025،حصلت شركة Burckhardt Compression على عقد في السويد من أحد مشغلي الغاز الرئيسيين لتزويد مجموعة الضاغط MD10-L لشركة Burckhardt Compression.هيدروجينعمليات تعبئة المقطورة. ويدعم هذا الطلب الجهود المستمرة التي تبذلها الشركة لتعزيز التنقل الهيدروجيني والبنية التحتية ذات الصلة. نظام MD10-L عبارة عن حل قياسي في حاوية مصمم لاستخدام الهيدروجين عالي الضغط، ويوفر إعداد التوصيل والتشغيل الذي تم اختباره مسبقًا والذي يعمل على تبسيط عملية التثبيت والنشر. ومن المقرر تسليم الحزمة في عام 2025، بما يتماشى مع الجدول الزمني للمشروع.

- في مارس 2025،أعلنت شركة Archrock, Inc. أنها وقعت اتفاقيات نهائية للاستحواذ على شركة Natural Gas Compression Systems, Inc. (NGCSI) في صفقة نقدية وأسهم تبلغ قيمتها حوالي 357 مليون دولار أمريكي. ستعمل الصفقة على توسيع قدرات خدمة ضغط العقود الخاصة بشركة Archrock مع إضافة معدات NGCSI عالية الجودة والبصمة التشغيلية.

- في يناير 2025،حصلت بتروفاك على عقد بقيمة تزيد عن 330 مليون دولار أمريكي من شركة أدنوك للغاز لبناء منشأة جديدة لضغط الغاز في مجمع حبشان في أبوظبي. وسيساعد المشروع على زيادة الإنتاج وتوريد الغاز المكيف لمشروع الرويس للغاز الطبيعي المسال. وهذه هي الجائزة الثالثة التي تحصل عليها بتروفاك في مجال الهندسة والمشتريات والبناء في حبشان. يتضمن النطاق تركيب قطارين ضاغطين ومرافق داعمة، ومن المقرر الانتهاء منه في عام 2028.

تغطية التقرير

ويقدم التقرير نظرة مفصلة عن السوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق وتقنياته ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.43% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الضاغط

|

|

عن طريق النزوح

|

|

|

عن طريق التشحيم

|

|

|

حسب تصنيف الضغط

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم السوق 5.95 مليار دولار أمريكي في عام 2025.

من المرجح أن يسجل السوق معدل نمو سنوي مركب قدره 4.43٪ خلال الفترة المتوقعة (2026-2034).

بالنسبة للمستخدم النهائي، فإن قطاع النفط والغاز يقود السوق.

وقدرت قيمة سوق أمريكا الشمالية بـ 2.03 مليار دولار أمريكي في عام 2025.

يعد الطلب المتزايد على الغاز الطبيعي في توليد الطاقة والتطبيقات الصناعية هو العامل الرئيسي الذي يدفع نمو الأسواق.

بعض اللاعبين الرئيسيين في السوق هم أطلس كوبكو، وبيكر هيوز، وهود، وإنجرسول راند، وغيرهم.

ومن المتوقع أن يصل حجم السوق العالمية إلى قيمة 8.95 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 338

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة