حجم سوق خدمات تكنولوجيا المعلومات، وتحليل الأسهم والصناعة، حسب نوع الخدمة (الخدمات المدارة، والخدمات السحابية، وخدمات الشبكات، وتطوير البرمجيات وصيانتها، وخدمات الأمن، والخدمات الاستشارية)، حسب نوع المؤسسة (المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة الحجم)، حسب الصناعة (BFSI، الحكومة، الرعاية الصحية، البيع بالتجزئة، تكنولوجيا المعلومات والاتصالات، التصنيع، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق خدمات تكنولوجيا المعلومات ونظرة عامة على الصناعة

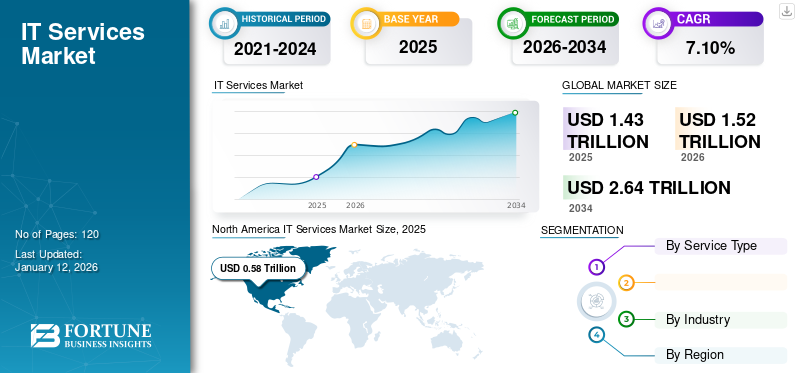

قُدر حجم سوق خدمات تكنولوجيا المعلومات العالمية بـ 1.43 تريليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 1.52 تريليون دولار أمريكي في عام 2026 إلى 2.64 تريليون دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.10٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق بحصة بلغت 41% في عام 2025.

الشركات عبر الصناعات تتبنىالتحول الرقميالمبادرات التي تنطوي على الأتمتة والتحول إلى المنصات الرقمية. وهذا يخلق طلبًا على خدمات تكنولوجيا المعلومات المتخصصة لإدارة هذه التقنيات وتنفيذها وتحسينها. وفقًا لاستطلاع VrinSoft، في عام 2025، من المتوقع أن تقوم 9 من 10 مؤسسات بزيادة ميزانيات تكنولوجيا المعلومات الخاصة بها.

نظرًا لأن الهجمات الإلكترونية أصبحت أكثر تعقيدًا، تتبنى المؤسسات خدمات الأمن السيبراني المتقدمة لحماية المعلومات الحساسة والحفاظ على ثقة العملاء. وقد أدى ذلك إلى زيادة الطلب على خدمات تكنولوجيا المعلومات التي تركز على الأمن. وفقًا لاستطلاع أجرته VrinSoft، ستقوم حوالي 77% من المؤسسات بزيادة ميزانيات الأمن السيبراني الخاصة بها استجابةً للتهديدات المتزايدة.

يركز اللاعبون الرئيسيون، بما في ذلك Accenture وGoogle وIBM وInfosys وOracle وغيرهم، على تقديم خدمات مُدارة قائمة على القيمة للمؤسسات التي تهدف إلى تحسين تكلفة تكنولوجيا المعلومات وتتبنى استراتيجيات تشمل عمليات الاستحواذ والشراكات لتوسيع القدرات الرقمية والسحابية والأمن السيبراني.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق خدمات تكنولوجيا المعلومات

- حجم السوق عام 2025: 1.43 تريليون دولار أمريكي

- حجم السوق عام 2026: 1.52 تريليون دولار أمريكي

- حجم السوق المتوقع لعام 2034: 2.64 تريليون دولار أمريكي

- معدل النمو السنوي المركب: 7.10% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق خدمات تكنولوجيا المعلومات بحصة بلغت 41% في عام 2025.

- استحوذت الخدمات المدارة على حصة سوقية تبلغ 22.97٪ في عام 2026.

- ومن المتوقع أن تستحوذ الشركات الكبيرة على حصة سوقية تبلغ 55.76% في عام 2026.

أمريكا الشمالية

وظلت أمريكا الشمالية السوق الإقليمية الرائدة، حيث وصلت قيمتها إلى 0.62 تريليون دولار أمريكي في عام 2026.

أوروبا

كانت أوروبا ثاني أكبر سوق، حيث بلغت قيمتها 0.33 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.24٪.

آسيا والمحيط الهادئ

وتصنف منطقة آسيا والمحيط الهادئ كثالث أكبر سوق إقليمي بقيمة 0.31 تريليون دولار أمريكي في عام 2025.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.41 تريليون دولار أمريكي في عام 2026، مدعومًا بالإنفاق القوي على تكنولوجيا المعلومات للمؤسسات.

اليابان

وتقدر قيمة السوق بنحو 0.07 تريليون دولار أمريكي، مدفوعة بمبادرات التحول الرقمي المستمرة.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

لقد أحدث الذكاء الاصطناعي التوليدي تحولاً في الطريقة التي تبتكر بها الشركات الحلول وتعمل بها وتقدمها. يساعد الذكاء الاصطناعي التوليدي شركات خدمات تكنولوجيا المعلومات على أتمتة المهام الروتينية والمتكررة، بما في ذلك اختبار البرامج ومراقبة النظام واستكشاف الأخطاء وإصلاحها والترميز.الذكاء الاصطناعي التوليدييساعد في تطوير البرمجيات عن طريق أتمتة كتابة التعليمات البرمجية، وتوليد الوثائق، وإصلاح الأخطاء، وتسريع دورة التطوير بشكل كبير.

يؤدي دمج الذكاء الاصطناعي التوليدي في خدمات تكنولوجيا المعلومات إلى إعادة تشكيل ديناميكيات القوى العاملة. على الرغم من أنها تقوم بأتمتة مهام معينة، إلا أنها تتطلب أيضًا تحسين مهارات الموظفين للعمل جنبًا إلى جنب مع أنظمة الذكاء الاصطناعي، مع التركيز على الأنشطة ذات القيمة الأعلى مثل صنع القرار والتخطيط الاستراتيجي. ويؤكد هذا التحول على أهمية التعلم المستمر والتكيف داخل القوى العاملة.

اتجاهات سوق خدمات تكنولوجيا المعلومات

الاتجاه المستمر لخدمات تكنولوجيا المعلومات الخضراء للمساعدة في نمو السوق

يمثل قطاع تكنولوجيا المعلومات ما بين 2% إلى 4% من انبعاثات ثاني أكسيد الكربون العالمية، ووفقًا لوكالة الطاقة الدولية، في عام 2023، استهلكت مراكز بيانات تكنولوجيا المعلومات وحدها حوالي 1% من الكهرباء العالمية ومن المتوقع أن يتضاعف هذا ثلاث مرات بحلول عام 2030. ولذلك، فإن الطلب على خدمات تكنولوجيا المعلومات الخضراء آخذ في الازدياد. الهدف الأساسي لتكنولوجيا المعلومات الخضراء هو تقليل التأثير البيئي لأنظمة تكنولوجيا المعلومات والاتصالات (ICT) من خلال الممارسات المستدامة واستخدام الأجهزة والموارد الموفرة للطاقة.

تهدف الخدمات الخضراء إلى تطوير منتجات وحلول أنظف مع تعزيز العمليات الأساسية من خلال الاستخدام الفعال للتقنيات المتقدمة مثل إنترنت الأشياء (IoT)الذكاء الاصطناعي (AI). وقد التزمت العديد من المنظمات بتحقيق صافي انبعاثات صِفر بحلول عام 2030 أو 2050. ومن خلال اعتماد خدمات تكنولوجيا المعلومات الخضراء، مثل مراكز البيانات التي تعمل بالطاقة المتجددة والحلول السحابية المنخفضة الكربون، تستطيع الشركات الوصول إلى هذه الأهداف مع الاستمرار في دعم النمو الرقمي.

وبالتالي، من المتوقع أن يؤدي الاتجاه المستمر لتكنولوجيا المعلومات الخضراء إلى دفع نمو سوق خدمات تكنولوجيا المعلومات.

ديناميكيات السوق

محركات السوق

زيادة اعتماد الحوسبة السحابية لتعزيز نمو السوق

تعمل الحوسبة السحابية على تغيير الطريقة التي تعمل بها المؤسسات. إنه يبسط العمليات التجارية ويساعد في التغلب على التحديات المختلفة. يتزايد الطلب على الحوسبة السحابية بشكل كبير عبر الصناعات، حيث يمكن للمؤسسات إدارة عملياتها عبر الإنترنت دون القيام باستثمارات كبيرة. وفقًا لخبراء الصناعة، بحلول عام 2028، ستكون الحوسبة السحابية عنصرًا أساسيًا للحفاظ على القدرة التنافسية للأعمال.

تتميز الحوسبة السحابية بالموثوقية العالية وتوفر إدارة ممتازة للتعافي من الكوارث. فهو يساعد المؤسسات في الحفاظ على الأجهزة المعقدة في بيئتها السحابية مع ضمان سلاسة العمليات. من الاستضافة والتخزين إلى خدمات النسخ الاحتياطي،البرمجيات كخدمة (SaaS)والحلول الهجينة والمتعددة السحابية، تقدم الحوسبة السحابية مجموعة متنوعة من الخدمات للمؤسسات. ومن المتوقع أيضًا أن ينمو اعتماد البيئات الهجينة ومتعددة السحابة حيث تتيح هذه الأساليب زيادة الكفاءة التشغيلية وتحسين التكلفة. ولذلك، فإن الاعتماد المتزايد للحوسبة السحابية يعزز حصة سوق خدمات تكنولوجيا المعلومات.

قيود السوق

ارتفاع تكاليف التنفيذ والصيانة يعيق نمو السوق

تتطلب حلول تكنولوجيا المعلومات المختلفة، وخاصة الأنظمة على مستوى المؤسسات والخدمات المخصصة، استثمارات كبيرة في الأجهزة والبرامج والبنية التحتية والموظفين المهرة، كما أن صيانة نظام تكنولوجيا المعلومات تنطوي على نفقات مستمرة مثل توسيع نطاق البنية التحتية وتحسينها، وتحديثات البرامج وتصحيحاتها، والدعم الفني، واستكشاف الأخطاء وإصلاحها. يمكن أن تؤدي هذه التكاليف المتكررة إلى زيادة الضغط على الميزانيات التشغيلية. وبالتالي فإن ارتفاع تكاليف التنفيذ والصيانة يعيق نمو السوق.

فرص السوق

من المتوقع أن يؤدي تطور تكنولوجيا الجيل الخامس (5G) في المناطق المعتمدة على السحابة إلى توليد الفرص

يركز الاتجاه الحالي للصناعة على المحاكاة الافتراضية لتكنولوجيا المعلومات ومنصات الشبكات. يتم تنفيذ المحاكاة الافتراضية لمنصات تكنولوجيا المعلومات باستخدام حلول PaaS أو IaaS أو SaaS. فهو يوفر نظامًا أساسيًا افتراضيًا وبنية تحتية افتراضية منفصلة وبرامج افتراضية لمجموعة من المستأجرين الذين يستخدمون الأجهزة المادية والتخزين المشترك. مع تقنية الجيل الخامس، ستساعد المحاكاة الافتراضية لوظائف الشبكة المشغلين من القطاعين العام والخاص في مشاركة وظائف شبكتهم والطيف السحابي، وبالتالي تقليل التكلفة.

تم تصميم الجمع بين تقنيات الجيل الخامس والتقنيات السحابية لتعزيز القدرة والوظائف والمرونة لمختلف الصناعات، وخاصة تلك التي تعتمد على الخدمات السحابية. تقوم العديد من الشركات بدمج 5G مع العروض السحابية لتوفير سرعات أعلى وزمن وصول أقل وزيادة السعة. على سبيل المثال، لدى إريكسون أكثر من 230 عميلاً لبنيتها التحتية السحابية حول العالم. بعض مقدمي الخدمات البارزين الذين يستخدمون خدمات إريكسون هم Swisscom، وTelkomsel، وTelefonica، وFar EasTone، وXL Axiata، وغيرها. تقدم الشركة منصة سحابية من فئة الاتصالات تُعرف باسم Ericsson NFVI، والتي تتضمن وظائف 5G والسحابة. تدعم هذه المنصة عمليات الاتصالات، بالإضافة إلى تطبيقات تكنولوجيا المعلومات وإنترنت الأشياء، التي تعمل على نماذج الحوسبة السحابية مثل SaaS وPaaS وIaaS، وكلها مع النشر السريع لتقنيات 5G الأساسية.

تقوم شركة Intel بدمج تقنية 5G والحوسبة السحابية في شبكتها باستخدام التقنيات الرئيسية مثل الشبكات المعرفة بالبرمجيات، والمحاكاة الافتراضية، وتقطيع الشبكات، والشبكات ذاتية الإدارة. علاوة على ذلك، تتعاون شركة إنتل مع مقدمي خدمات الاتصالات (CoSPs) ومصنعي معدات الاتصالات (TEMs) لتوفير شبكات جاهزة للسحابة (SaaS، وIaaS، وPaaS، والمنصات كخدمة) وتسهيل نشر حلول وخدمات 5G.

ولذلك، فإن اعتماد 5G سيوفر فرصة مربحة للاعبين في السوق.

وفقًا لـ GSMA، من المتوقع أن يشهد اعتماد 5G في عام 2025 نموًا في البلدان المتقدمة في منطقة آسيا والمحيط الهادئ، بعد أمريكا الشمالية.

تحليل التجزئة

حسب نوع الخدمة

يؤدي اعتماد الخدمات المُدارة لتبسيط العمليات إلى دفع النمو القطاعي

بناءً على نوع الخدمة، يتم تقسيم السوق إلى الخدمات المُدارة والخدمات السحابية وخدمات الشبكات وتطوير البرمجيات وصيانتها وخدمات الأمان والخدمات الاستشارية.

ومن بين هذه الخدمات، هيمنت الخدمات المدارة على السوق في عام 2026 بنسبة 22.97%، لأنها تساعد المؤسسات على تبسيط عمليات تكنولوجيا المعلومات الخاصة بها وتحسين الكفاءة العامة. وفقًا لاستطلاع أجرته شركة Jumpcloud، فإن حوالي 60% من المؤسسات الكبيرة على مستوى العالم تستخدم الخدمات المُدارة لتبسيط خدمات تكنولوجيا المعلومات والخدمات السحابية الخاصة بها.

من المتوقع أن تنمو الخدمات الاستشارية بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. تساعد الخدمات الاستشارية المؤسسات على تحسين العمليات وتحديد أوجه القصور في البنية التحتية لتكنولوجيا المعلومات وتقليل تكاليف التشغيل من خلال الأتمتة والاستثمارات التقنية الأكثر ذكاءً. وأيضًا، نظرًا لأن لوائح البيانات وتكنولوجيا المعلومات تتغير بشكل متكرر، تطلب المؤسسات المساعدة من الشركات الاستشارية لضمان الامتثال وتجنب العقوبات.

من خلال تحليل نوع المؤسسة

الاعتماد السريع على خدمات تكنولوجيا المعلومات من قبل الشركات الكبيرة للحفاظ على قدرتها التنافسية وتعزيز نمو القطاع

بناءً على نوع المؤسسة، ينقسم السوق إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة الحجم.

استحوذت المؤسسات الكبيرة على حصة سوقية رائدة في عام 2024. وتستثمر المؤسسات الكبيرة في التحول الرقمي والخدمات السحابيةالأمن السيبرانيالخدمات للحفاظ على قدرتها التنافسية في السوق وتبسيط العمليات. وفقًا لخبراء الصناعة، ستتبنى أكثر من 85% من المؤسسات الكبيرة مبدأ السحابة أولاً بحلول عام 2025. ومن المتوقع أن يستحوذ قطاع المؤسسات الكبيرة على حصة سوقية تبلغ 55.76% في عام 2026.

ومن المتوقع أن تسجل الشركات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب بنسبة 8.69٪ خلال الفترة المتوقعة. تستطيع الشركات الصغيرة والمتوسطة اعتماد خدمات تكنولوجيا المعلومات دون أي استثمارات مسبقة حيث قدم اللاعبون في السوق نماذج قائمة على الاشتراك. وفقًا لشركة Techaisle، في عام 2023، اعتمدت حوالي 80% من الشركات الصغيرة والمتوسطة في جميع أنحاء العالم الخدمات السحابية.

من خلال تحليل الصناعة

الرعاية الصحية تقود السوق بسبب تزايد اعتماد خدمات تكنولوجيا المعلومات لتحسين رعاية المرضى

تم تقسيم الصناعة إلى BFSI، والحكومة، والرعاية الصحية، وتجارة التجزئة، وتكنولوجيا المعلوماتاتصالاتوالتصنيع وغيرها.

من المتوقع أن تنمو الرعاية الصحية بأعلى معدل نمو سنوي مركب يبلغ 11.95٪ خلال الفترة المتوقعة حيث تشهد هذه الصناعة تحولًا رقميًا كبيرًا. وقد أدت الزيادة الكبيرة في مراقبة المرضى عن بعد، والرعاية الصحية عن بعد، ومنصات الصحة الرقمية إلى زيادة الحاجة إلى الخدمات في هذا القطاع. وفقًا لخبراء الصناعة، ارتفع اعتماد الرعاية الصحية عن بعد بعد الوباء بمقدار 3 أضعاف مستويات ما قبل الوباء.

سيطر قطاع صناعة تكنولوجيا المعلومات والاتصالات على سوق خدمات تكنولوجيا المعلومات العالمية بحصة سوقية تبلغ 18.05% في عام 2026، حيث تشهد هذه الصناعة تحولًا سريعًا، مدفوعًا بالتقنيات المتطورة، والحاجة إلى الكفاءة التشغيلية، والطفرة في استهلاك البيانات. ونتيجة لذلك، يتزايد الطلب على خدمات تكنولوجيا المعلومات في هذا القطاع. من المتوقع أن يستحوذ قطاع تكنولوجيا المعلومات والاتصالات على حصة سوقية تبلغ 18.05٪ في عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق خدمات تكنولوجيا المعلومات

تتم دراسة السوق جغرافيًا عبر أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ، كما تتم دراسة كل منطقة بشكل أكبر عبر البلدان.

أمريكا الشمالية

بلغ حجم سوق أمريكا الشمالية لعام 2026 0.62 تريليون دولار أمريكي، و0.58 تريليون دولار أمريكي في عام 2025. وهيمنت أمريكا الشمالية على السوق من خلال الاستحواذ على الحصة القصوى في عام 2024، حيث يقوم مقدمو خدمات تكنولوجيا المعلومات بإنشاء مراكز جديدة لتقديم تكنولوجيا المعلومات في المنطقة. وشكلت مواقع أمريكا الشمالية أكثر من ثلث مواقع التسليم الجديدة التي أنشأها مقدمو الخدمات في عام 2016.

[جكجقNq2Ul]

في الولايات المتحدة، من المتوقع أن يشهد السوق معدل نمو قوي خلال الفترة المتوقعة، حيث تظل البلاد رائدة عالميًا في مجال التكنولوجيا وتتبنى الشركات عبر الصناعات التقنيات الرقمية لتظل قادرة على المنافسة. تشهد الولايات المتحدة حجمًا كبيرًا من التهديدات السيبرانية، ونتيجة لذلك، يتزايد الطلب على خدمات الأمن السيبراني المُدارة. وفقًا لتقرير IBM لعام 2023، فإن الولايات المتحدة لديها أعلى متوسط تكلفة لخروقات البيانات على مستوى العالم، وهو 9.48 مليون دولار أمريكي لكل حادث. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.41 تريليون دولار أمريكي في عام 2026.

يعد العمل عن بعد أحد الأسباب الرئيسية لنمو السوق في الولايات المتحدة، وهذا التحول يؤدي إلى زيادة الطلب على خدمات تكنولوجيا المعلومات لإدارة الوصول الآمن عن بعد، وأدوات التعاون السحابي، وإدارة الأجهزة عن بعد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

آسيا والمحيط الهادئ

يعد سوق آسيا والمحيط الهادئ ثالث أكبر منطقة، ومن المتوقع أن يصل إلى 0.31 تريليون دولار أمريكي في عام 2025 وينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تطلق الحكومات في جميع أنحاء المنطقة برامج على المستوى الوطني لرقمنة الخدمات وتحديث البنية التحتية العامة وتحسين الاتصال. وقد طرحت الحكومات مبادرات، بما في ذلك مبادرة الأمة الذكية في سنغافورة، والخطة الخمسية الرابعة عشرة في الصين، والهند الرقمية في الهند، لتعزيز الاقتصاد الرقمي. وتؤدي هذه المبادرات إلى زيادة الطلب في السوق في المنطقة. ويقدر السوق في الهند بنحو 0.04 تريليون دولار أمريكي، ومن المرجح أن يصل حجم السوق في اليابان إلى 0.07 تريليون دولار أمريكي، ومن المتوقع أن يصل حجم السوق الصيني إلى 0.11 تريليون دولار أمريكي في عام 2026.

أوروبا

من المتوقع أن تكون أوروبا ثاني أكبر سوق بقيمة 0.33 تريليون دولار أمريكي في عام 2025، ومن المتوقع أن تعرض معدل نمو سنوي مركب كبير يبلغ 6.24٪ خلال الفترة المتوقعة. تستثمر الشركات في جميع أنحاء أوروبا بكثافة في البنية التحتية الرقمية. وفقًا لمفوضية الاتحاد الأوروبي، من المتوقع أن تستثمر دول الاتحاد الأوروبي حوالي 274 مليار دولار أمريكي في التحول الرقمي بحلول عام 2030. ونتيجة لذلك، من المرجح أن يزداد الطلب على السوق في المنطقة. ويقدر السوق في المملكة المتحدة بنحو 0.05 تريليون دولار أمريكي، ومن المرجح أن يصل حجم السوق في ألمانيا إلى 0.06 تريليون دولار أمريكي في عام 2026، ومن المتوقع أن يصل حجم السوق الفرنسي إلى 0.07 تريليون دولار أمريكي في عام 2025.

الشرق الأوسط وأفريقيا

من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل صحي خلال الفترة المتوقعة، وذلك بسبب زيادة التحول الرقمي، والمبادرات الحكومية مثل رؤية 2030، والاعتماد المتزايد للذكاء الاصطناعي والأتمتة. ومن المتوقع أن يصل سوق الشرق الأوسط وإفريقيا إلى 0.11 تريليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.05 مليار دولار أمريكي في عام 2025.

أمريكا الجنوبية

من المرجح أن يسجل سوق أمريكا الجنوبية معدل نمو مطرد خلال الفترة المتوقعة. يؤدي ارتفاع الاستثمار في التحول الرقمي عبر دول أمريكا الجنوبية مثل البرازيل والأرجنتين إلى دفع نمو السوق.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يختار اللاعبون في السوق استراتيجيات الاندماج والاستحواذ لتوسيع تواجدهم

يدخل اللاعبون الرئيسيون في السوق في شراكات وعمليات استحواذ استراتيجية مع لاعبين آخرين. وقد نفذ لاعبون مهمون هذه الإستراتيجية لدمج الخدمات مع التقنيات المتقدمة. ومن خلال استراتيجيات الأعمال أيضًا، تقوم الشركات بتوسيع أعمالها واكتساب الخبرة من خلال الوصول إلى قاعدة عملاء كبيرة. تتعاون العديد من الشركات لتعزيز عروض منتجاتها. يهدف اللاعبون في السوق إلى تطوير منتجاتهم بناءً على التقنيات الناشئة مثل الذكاء الاصطناعي (AI)، والتعلم الآلي (ML)، والسحابة، وإنترنت الأشياء (IoT)، وغيرها لحل التحديات التي تواجهها الشركات.

قائمة شركات خدمات تكنولوجيا المعلومات التي تمت دراستها:

- خدمات أمازون ويب (الولايات المتحدة)

- شركة آي بي إم(نحن.)

- أفايا(نحن.)

- سيسكو (الولايات المتحدة)

- فورتينت (الولايات المتحدة)

- إتش بي إي (الولايات المتحدة)

- شركة مايكروسوفت (نحن.)

- شركة أوراكل (الولايات المتحدة)

- شركة أكسنتشر ش(أيرلندا)

- كابجيميني SE (فرنسا)

- مدرك (الولايات المتحدة)

- TCS(الهند)

- انفوسيس (الهند)

- ويبرو المحدودة (الهند)

- ديل تكنولوجيز (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- مارس 2025 –أبرمت Accenture وCrowdstrike اتفاقية تعاون للتخفيف من التهديدات السيبرانية، وتحويل العمليات الأمنية، وخفض التكاليف باستخدام حلول الذكاء الاصطناعي الأصلية.

- مارس 2025 –أصدرت AWS تعاونًا متعدد الوكلاء لـ Amazon Bedrock، مما يسمح للمطورين بإنشاء شبكات من وكلاء الذكاء الاصطناعي المتخصصين الذين يتعاونون تحت إشراف وكيل مشرف.

- مارس 2025 –أضافت شركة Fortinet ميزات متقدمة في منصة أمان التكنولوجيا التشغيلية الخاصة بها لحماية المواقع الصناعية والبنية التحتية الحيوية من التهديدات السيبرانية المتطورة.

- فبراير 2025 –استحوذت شركة Accenture على مجموعة IQT Group لمشاريع البنية التحتية الكبيرة ومقرها في إيطاليا. استحوذت شركة Accenture على مجموعة IQT Group للجمع بين قدرات الذكاء الاصطناعي التوليدية لشركة Accenture وخبرة مشاريع البنية التحتية لشركة IQT لمساعدة العملاء على تخطيط وتنفيذ وإدارة مشاريع البنية التحتية ذات صافي الانبعاثات الصفرية.

- فبراير 2025 –دخلت TCS في شراكة مع UPM لتحديث مشهد تكنولوجيا المعلومات لديها. كان الهدف من الشراكة هو تعزيز سلسلة قيمة تكنولوجيا المعلومات الخاصة بشركة UPM من خلال نشر منصة Ignio الخاصة بشركة TCS.

تحليل الاستثمار والفرص

تستثمر الشركات بشكل متزايد في خدمات تكنولوجيا المعلومات مثلالحوسبة السحابيةوالأمن السيبراني والخدمات المدارة. في الآونة الأخيرة، شهد قطاع الخدمات المدارة طفرة في نشاط عمليات الاندماج والاستحواذ (M&A) حيث يسعى اللاعبون الاستراتيجيون إلى اكتساب قدرات وعملاء جدد مع توسيع تواجدهم العالمي. ومن خلال تعزيز عروض خدماتها، يمكن للشركات إنشاء أوجه تآزر كبيرة تجعل أهداف الاستحواذ المحتملة أكثر جاذبية. يعد مقدمو الخدمات المدارة متوسطة الحجم (MSPs) استثمارات جذابة بشكل خاص لشركات الأسهم الخاصة، والتي غالبًا ما تسعى إلى عمليات تجميع متعددة للشركات الصغيرة والمتوسطة الحجم لتعزيز حجم ومدى وصول الكيانات التجارية المدمجة.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للسوق. ويركز على النقاط الرئيسية، مثل الشركات الرائدة والعروض والتطبيقات. وإلى جانب ذلك، فإنه يوفر فهمًا لأحدث اتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يحتوي على عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (تريليون دولار أمريكي) |

|

التقسيم |

نوع الخدمة ونوع المؤسسة والصناعة والمنطقة |

|

التقسيم |

حسب نوع الخدمة

حسب نوع المؤسسة

حسب الصناعة

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

• Amazon Web Services (الولايات المتحدة) • شركة IBM (الولايات المتحدة) • أفايا (الولايات المتحدة) • Cisco (الولايات المتحدة) • Fortinet (الولايات المتحدة) • HPE (الولايات المتحدة) • شركة Microsoft (الولايات المتحدة) • شركة أوراكل (الولايات المتحدة) • شركة Accenture Plc (أيرلندا) • Capgemini SE (فرنسا) |

الأسئلة الشائعة

ومن المتوقع أن يسجل السوق قيمة تبلغ 2.64 تريليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 1.43 تريليون دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.10٪ خلال الفترة المتوقعة 2026-2034.

ومن المتوقع أن تقود الخدمات المدارة السوق من حيث الحصة.

من المتوقع أن يؤدي الاعتماد المتزايد للحوسبة السحابية إلى تعزيز نمو السوق.

تعد IBM Corporation وCisco وMicrosoft وAvaya وAWS وFortinet وAccenture من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أعلى حصة في السوق.

حسب الصناعة، من المتوقع أن ينمو قطاع الرعاية الصحية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة