حجم سوق الإقراض من نظير إلى نظير، وتحليل الأسهم والصناعة، حسب النوع (الإقراض الاستهلاكي والإقراض التجاري)، حسب ضمان القروض (القروض المضمونة والقروض غير المضمونة)، حسب التطبيق (منصة الويب المباشرة، وقنوات تطبيقات الهاتف المحمول، ومنصة التجميع)، حسب المستخدم النهائي (الشخصي/المنزلي والتجاري/المؤسسات)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

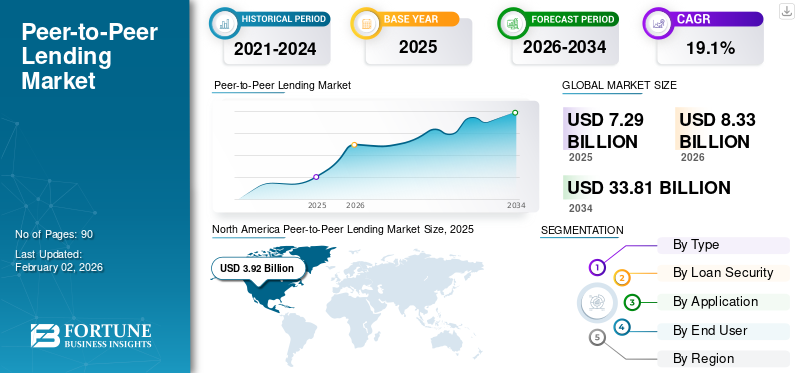

بلغت قيمة سوق الإقراض العالمي من نظير إلى نظير 7.29 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.33 مليار دولار أمريكي في عام 2026 إلى 33.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 19.1٪ خلال الفترة المتوقعة.

الإقراض من نظير إلى نظير (P2P) هو شكل من أشكال التمويل الرقمي الذي يسمح للأفراد أو الشركات باقتراض وإقراض الأموال مباشرة من خلال سوق الإقراض عبر الإنترنت، دون مشاركة البنوك التقليدية أو الوسطاء الماليين. تعمل هذه المنصات كأسواق، حيث تربط المقترضين الذين يحتاجون إلى أموال مع المستثمرين الذين يبحثون عن عوائد أفضل على رؤوس أموالهم. يوفر الإقراض P2P موافقات أسرع، وأسعار فائدة أقل للمقترضين، وعوائد أعلى للمستثمرين مقارنة بالخدمات المصرفية التقليدية.

ويعزى نمو السوق إلى ارتفاع الطلب على خيارات حلول الإقراض البديلة بين الأفراد والشركات الصغيرة. غالبًا ما تطبق البنوك التقليدية معايير إقراض صارمة وعمليات موافقة مطولة، مما يحد من إمكانية الوصول إلى الائتمان للعديد من المقترضين. تعمل منصات P2P على سد هذه الفجوة من خلال تقديم قروض سريعة وسهلة المنال ومرنة من خلال القنوات الرقمية.

تتبع الشركات الكبرى في سوق الإقراض P2P، بما في ذلك Prosper Marketplace، وKiva، وBondora، وMintos، استراتيجيات مثل الابتكار التكنولوجي، وتنويع المنتجات، وتوسيع السوق لتعزيز مراكزها. إنهم يستثمرون في تقييم الائتمان القائم على الذكاء الاصطناعي، وأنظمة المعاملات القائمة على blockchain، والمحسنةتحليلات البياناتلتحسين تقييم المخاطر وكفاءة الإقراض.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تزايد الحاجة إلى قنوات ائتمانية بديلة لدفع نمو سوق الإقراض من نظير إلى نظير

وفي الاقتصادات الناشئة، تلعب منصات P2P أيضًا دورًا حاسمًا في تعزيز الشمول المالي من خلال سد الفجوة بين المقرضين والمقترضين. تتجه عملية المطابقة بين المقترض والمقرض إلى منصات P2P التي توفر موافقات أسرع وعمليات تقديم طلبات مبسطة وشروط إقراض مرنة من خلال القنوات الرقمية. تلبي هذه المنصات بشكل خاص احتياجات القطاعات المحرومة مثل الشركات الناشئة، والعاملين لحسابهم الخاص، والمقترضين ذوي التصنيف الائتماني المنخفض، والذين غالبًا ما تتجاهلهم المؤسسات المالية التقليدية.

علاوة على ذلك، يوفر الإقراض المباشر بين النظراء أسعار فائدة تنافسية للمقترضين وعوائد أعلى للمستثمرين، مما يجعله بديلاً جذابًا للمدخرات أو الاستثمارات التقليدية. وقد أدى ظهور الخدمات المصرفية الرقمية، وابتكار نماذج الإقراض في مجال التكنولوجيا المالية، والخدمات المالية القائمة على الهاتف المحمول إلى تسريع هذا التحول نحو أنظمة الائتمان اللامركزية. بشكل عام، يستمر الطلب المتزايد على الحلول الائتمانية المرنة وسهلة الوصول والشفافة في دفع التوسع في سوق الإقراض العالمي P2P.

قيود السوق

ارتفاع مخاطر الائتمان والتخلف عن سداد القروض لتقييد نمو السوق

تشكل المخاطر الائتمانية العالية والتخلف عن سداد القروض تحديًا كبيرًا لنمو سوق الإقراض من نظير إلى نظير (P2P). نظرًا لأن معظم قروض P2P غير مضمونة، فغالبًا ما تقوم المنصات بإقراض الأفراد أو الشركات الصغيرة ذات التاريخ الائتماني المحدود أو المعدوم، مما يزيد من تقييم مخاطر P2P لعدم السداد. تعتمد منصات P2P بشكل كبير على نماذج التسجيل الائتماني الرقمية P2P والتي قد لا تلتقط دائمًا قدرة المقترض الحقيقية على السداد. عندما ترتفع معدلات التخلف عن السداد، فإنها تؤثر بشكل مباشر على عوائد المستثمرين وتضعف الثقة في موثوقية المنصة. على سبيل المثال، في عام 2024، أبلغت العديد من منصات P2P في الولايات المتحدة وأوروبا عن ارتفاع معدلات التأخر في السداد بسبب الضغوط التضخمية وتشديد شروط الائتمان الاستهلاكي. وأجبر هذا العديد من الشركات على تبني سياسات ائتمانية أكثر صرامة، وتعزيز تحليلات المخاطر القائمة على الذكاء الاصطناعي، وزيادة تنويع القروض لتخفيف التعرض لها.

فرص السوق

إن نمو الإقراض عبر الهاتف المحمول والتطبيق يخلق فرصة كبيرة في السوق في السنوات القادمة

ومع التوسع السريع في استخدام الهواتف الذكية، والوصول إلى الإنترنت بأسعار معقولة، وأنظمة الدفع الرقمية، يفضل المقترضون والمستثمرون بشكل متزايد حلول الإقراض عبر الهاتف المحمول أولاً. تستفيد منصات P2P من تطبيقات الأجهزة المحمولة لتقديم موافقات فورية على القروض، وتتبع في الوقت الفعلي، وتوثيق رقمي سلس، مما يجعل الاقتراض أسرع وأكثر ملاءمة من العمليات المصرفية التقليدية. تعمل منصات الهاتف المحمول أيضًا على دمج الذكاء الاصطناعيروبوتات الدردشةوالتحقق من القياسات الحيوية وأنظمة اعرف عميلك الإلكترونية، مما يتيح تجارب تأهيل آمنة وسهلة الاستخدام. بالنسبة للمقرضين، توفر المنصات القائمة على التطبيقات إدارة سهلة لمحفظة P2P، وخيارات P2P لتنويع الاستثمار الآلي، ولوحات معلومات أداء شفافة.

الإقراض من نظير إلى نظيراتجاهات السوق

يعتبر ارتفاع الرقمنة والتقدم التكنولوجي بمثابة اتجاه مهم في سوق الإقراض من نظير إلى نظير

وقد أدى الاعتماد الواسع النطاق للتكنولوجيات الرقمية، مثل الذكاء الاصطناعي، والتعلم الآلي، وسلسلة الكتل، وتحليلات البيانات الضخمة، إلى تحويل كيفية عمل منصات الإقراض وتقييم الجدارة الائتمانية. تسمح هذه الابتكارات لمنصات P2P بأتمتة معالجة القروض، وتعزيز دقة تسجيل الائتمان، واكتشاف الاحتيال في الوقت الفعلي، وتقديم تجارب رقمية سلسة للمستخدمين. على سبيل المثال،

- وفقًا لبيانات بنك الاحتياطي الهندي، سهلت منصات الإقراض الرقمية قروضًا شخصية بقيمة تزيد عن 1.8 مليون دولار أمريكي في الفترة 2022-2023، مما يظهر نموًا بنسبة 120٪ مقارنة بالعام السابق. وتعكس هذه الزيادة كيف تعمل تطبيقات القروض الفورية على سد الفجوات الحاسمة في النظام البيئي الائتماني في الهند، وخاصة بالنسبة لأكثر من 300 مليون هندي.

مع زيادة انتشار الإنترنت واستخدام الهواتف الذكية، أصبح المزيد من المقترضين والمستثمرين يصلون إلى منصات الإقراض P2P من خلال تطبيقات الهاتف المحمول والواجهات الرقمية، مما يزيد من الراحة وإمكانية الوصول. في عام 2024، قدمت العديد من المنصات الرائدة مثل LendingClub وBondora أدوات مدعومة بالذكاء الاصطناعي لتخصيص عروض القروض وتحسين ملفات تعريف المقترضين، مما يقلل بشكل كبير من أوقات الموافقة. ويتم أيضًا دمج تقنية Blockchain لضمان معاملات آمنة وشفافة ومقاومة للتلاعب، وتعزيز الثقة بين المقترضين والمقرضين.

تحليل التجزئة

حسب النوع

أدى الطلب المتزايد على القروض الشخصية وتوحيد الديون إلى تسريع وتيرةقطاع الإقراض الاستهلاكي نمو

بناءً على النوع، ينقسم السوق إلى الإقراض الاستهلاكي والإقراض التجاري.

استحوذ الإقراض الاستهلاكي على أكبر حصة سوقية للإقراض من نظير إلى نظير في عام 2025 بسبب زيادة الطلب على القروض الشخصية وتوحيد الديون. يبحث العديد من الأفراد عن خيارات اقتراض أسرع وأكثر ملاءمة لإدارة النفقات مثل التعليم أو الفواتير الطبية أو تجديد المنازل. توفر منصات P2P الموافقات الفورية، والحد الأدنى من الأعمال الورقية، وأسعار فائدة أقل مقارنة بالبنوك التقليدية، مما يجذب مجموعة كبيرة من المقترضين الأفراد. على سبيل المثال،

- في عام 2025، سجلت منصات مثل Prosper وLendingClub نموًا قويًا في أحجام القروض الشخصية مدفوعة باحتياجات تمويل الأسر.

من المتوقع أن ينمو إقراض الأعمال بأعلى معدل نمو سنوي مركب يبلغ 20.6٪ خلال الفترة المتوقعة بسبب زيادة طلب الشركات الصغيرة والمتوسطة على التمويل المرن. وكثيراً ما تفرض البنوك التقليدية معايير إقراض صارمة، وعمليات موافقة مطولة، ومتطلبات ضمانات، مما يجعل من الصعب على الشركات الصغيرة والمتوسطة الوصول إلى رأس المال.

عن طريق ضمان القرض

أدى ارتفاع تفضيل المقترضين للقروض غير المضمونة إلى تعزيز نمو القطاع

بناءً على ضمان القروض، ينقسم السوق إلى قروض مضمونة وقروض غير مضمونة.

استحوذت القروض غير المضمونة على أكبر حصة سوقية للإقراض من نظير إلى نظير في عام 2025. ويفضل معظم المقترضين القروض غير المضمونة لتلبية الاحتياجات الشخصية أو التعليمية أو المالية قصيرة الأجل لأنهم لا يحتاجون إلى ضمانات، مما يجعل هذه القروض أكثر ملاءمة مقارنة بالقروض المصرفية التقليدية. وقد استفادت منصات P2P من أدوات تقييم الائتمان الرقمي المتقدمة لإدارة المخاطر وتقديم الائتمان غير المضمون لمجموعة واسعة من المقترضين، وخاصة في الاقتصادات الناشئة.

من المتوقع أن تنمو القروض المضمونة بأعلى معدل نمو سنوي مركب يبلغ 21.7٪ خلال الفترة المتوقعة بسبب زيادة اعتماد نماذج الإقراض المدعومة بالأصول التي تقلل من مخاطر التخلف عن السداد وتعزز ثقة المستثمرين. تقدم المنصات بشكل متزايد قروضًا مدعومة بالعقارات أو المركبات أو غيرها من الأصول القيمة، مما يضمن قدرًا أكبر من الأمان في السداد وانخفاض أسعار الفائدة للمقترضين.

عن طريق التطبيق

قطاع منصة الويب المباشرة بسببميزات الأمان المحسنة

بناءً على التطبيق، ينقسم السوق إلى منصة ويب مباشرة، وقنوات تطبيقات الهاتف المحمول، ومنصة مجمعة.

استحوذت منصة الويب المباشرة على الحصة الأكبر في عام 2025. وكانت العديد من شركات الإقراض المبكرة P2P تعمل في البداية من خلال بوابات على شبكة الإنترنت، مما يوفر للمستخدمين واجهة شفافة لمقارنة القروض والتطبيق وتتبع الاستثمار. توفر منصات الويب أيضًا لوحات معلومات مالية شاملة، وتحليلات قوية للبيانات، وميزات أمان محسنة، مما يجذب المقترضين الأفراد والمستثمرين المؤسسيين. على سبيل المثال،

- قامت LendingClub، إحدى الشركات الرائدة في مجال الإقراض P2P، في البداية ببناء عملياتها بالكامل حول منصات مباشرة على شبكة الإنترنت، مما مكن المقترضين من نشر طلبات القروض بسهولة والمستثمرين من مراجعتها وتمويلها عبر الإنترنت.

من المتوقع أن تنمو قنوات تطبيقات الهاتف المحمول بأعلى معدل نمو سنوي مركب يبلغ 22.4% خلال الفترة المتوقعة بسبب الزيادة السريعة فيالهاتف الذكيالاختراق، واعتماد الخدمات المصرفية الرقمية، وسهولة معالجة القروض في الوقت الحقيقي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

ارتفاع الطلب على القروض الشخصية من قبل المستخدمين للاستحواذ على حصة كبيرة في السوق

بناءً على المستخدم النهائي، يتم تحليل السوق إلى شخصي/منزلي وتجاري/مؤسسات.

استحوذ الأفراد/الأسر على أكبر حصة سوقية للإقراض من نظير إلى نظير في عام 2025 بسبب الطلب المتزايد على القروض الشخصية، وتمويل تجديد المنازل، وقروض التعليم، وتوحيد الديون بين الأفراد. إن سهولة الحصول على الأموال بسرعة دون الحاجة إلى ضمانات، إلى جانب أسعار الفائدة التنافسية وعمليات تقديم الطلبات الرقمية المبسطة، جعلت منصات P2P خيار الاقتراض المفضل للمستهلكين. على سبيل المثال،

- في عام 2025، أعلنت شركة Prosper Marketplace عن إنشاء قروض شخصية تزيد قيمتها عن 5.8 مليار دولار أمريكي، مما يمثل نموًا بنسبة 12% على أساس سنوي، في حين قامت LendingClub بتسهيل ما يقرب من 7.1 مليار دولار أمريكي في شكل قروض للأسر من خلال منصتها الرقمية.

من المتوقع أن تنمو الأعمال التجارية/المؤسسات بأعلى معدل نمو سنوي مركب يبلغ 21.5% خلال الفترة المتوقعة بسبب الطلب المتزايد على رأس المال العامل، وتمويل المعدات، وقروض توسيع الأعمال بين المؤسسات الصغيرة والمتوسطة الحجم.

التوقعات الإقليمية للسوق من نظير إلى نظير

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

North America Peer-to-Peer Lending Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2025، بقيمة 3.92 مليار دولار أمريكي، مدفوعة بالحضور القوي لمنصات الإقراض القائمة والمنظمة بشكل جيد. وقد طورت دول مثل الولايات المتحدة وكندا أنظمة بيئية قوية للتكنولوجيا المالية مدعومة بمبادئ توجيهية تنظيمية واضحة، مما يعزز ثقة المستثمرين ومشاركة المقترضين. تعمل منصات مثل LendingClub وProsper ضمن أطر شفافة تضمن حماية المستهلك وإدارة المخاطر. على سبيل المثال،

- في أبريل 2025، أبلغ LendingClub عن زيادة بنسبة 15% على أساس سنوي في عمليات إنشاء القروض في أمريكا الشمالية، وأرجع هذا النمو إلى لوائح التكنولوجيا المالية الأمريكية المواتية والاعتماد المتزايد لتقنيات الإقراض الرقمي بين المستهلكين..

وفي عام 2025، من المتوقع أن يصل حجم سوق الإقراض من نظير إلى نظير في الولايات المتحدة إلى 3.23 مليار دولار أمريكي. استفاد سوق منصات الإقراض من نظير إلى نظير في الولايات المتحدة من النضجfintechالنظام البيئي، حيث تواصل منصات مثل LendingClub وProsper Marketplace وFunding Circle توسيع عروضها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

من المتوقع أن يصل حجم السوق في أوروبا إلى 1.29 مليار دولار أمريكي في عام 2025، مما يضمن مكانة قوية بسبب الإطار التنظيمي القوي في المنطقة، والاعتماد الرقمي العالي، والنظام البيئي للتكنولوجيا المالية الناضج. وتتصدر دول مثل المملكة المتحدة وألمانيا ودول الشمال في مجال ابتكار المنصات وثقة المستثمرين، بدعم من اللائحة الأوروبية لمقدمي خدمات منصة الإقراض الجماعي التي تعمل على تنسيق عمليات الإقراض من نظير إلى نظير عبر الحدود.

وتجمع المنطقة بين الأسواق الناضجة مثل المملكة المتحدة وفرص النمو المرتفعة في قطاع الإقراض. وبدعم من هذه العوامل، من المتوقع أن تسجل دول من بينها المملكة المتحدة تقييمًا بقيمة 0.35 مليار دولار أمريكي، وألمانيا لتسجل 0.23 مليار دولار أمريكي، وفرنسا لتسجل 0.17 مليار دولار أمريكي في عام 2025.

وبعد أوروبا، من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو بنسبة 22.6% وتصل قيمتها إلى 1.35 مليار دولار أمريكي في عام 2025. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 0.42 مليار دولار أمريكي و0.11 مليار دولار أمريكي على التوالي في عام 2025. ويدعم نمو المنطقة الطلب المتزايد على الائتمان البديل بين المستهلكين المحرومين والشركات الصغيرة والمتوسطة الذين يواجهون محدودية الوصول إلى التمويل المصرفي التقليدي. العديد من الأفراد والشركات الصغيرة في منطقة آسيا والمحيط الهادئ هم حديثو العهد بالائتمان أو يفتقرون إلى الضمانات، مما يدفعهم إلى البحث عن خيارات إقراض مرنة وسريعة وموجهة رقميًا تقدمها منصات P2P.

ستشهد مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المقرر أن يسجل سوق أمريكا الجنوبية في عام 2025 0.30 مليار دولار أمريكي كتقييم له. السوق في أمريكا الجنوبية مدفوع بزيادة التحضر ومشاريع تطوير البنية التحتية في دول مثل البرازيل وتشيلي وكولومبيا مما يخلق فرص تأجير قوية.

وفي الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.16 مليار دولار أمريكي في عام 2025. ويتم دعم نمو سوق الإقراض من نظير إلى نظير في منطقة الشرق الأوسط وأفريقيا من خلال المبادرات التنظيمية، مثل بيئات اختبار التكنولوجيا المالية وأطر ترخيص P2P في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا.

مشهد تنافسي

شراكات استراتيجية من قبل اللاعبين الرئيسيين لضمان دعم التمويل المشترك

يتبنى اللاعبون الرئيسيون في سوق الإقراض من نظير إلى نظير (P2P) استراتيجيات نمو متنوعة لتعزيز مراكزهم في السوق. تركز المنصات الرائدة مثل LendingClub، وFunding Circle، وMintos، وBondora، وFaircent، وEstateGuru على التخصص القطاعي الذي يستهدف الشركات الصغيرة والمتوسطة، والقطاعات المدعومة بالعقارات، وقطاعات المستهلكين لتحقيق نمو مخصص. ويعمل العديد منها على توسيع الشراكات الاستراتيجية مع البنوك وشركات التكنولوجيا المالية والمستثمرين المؤسسيين لضمان السيولة ودعم التمويل المشترك.

قائمة مفتاح نظير إلى نظير لمحة عن الشركات

- سوق بروسبر (الولايات المتحدة)

- كيفا(نحن.)

- بوندورا (إستونيا)

- مينتوس (لاتفيا)

- بيربيري (ليتوانيا)

- LendingClub (الولايات المتحدة)

- دائرة التمويل (الولايات المتحدة)

- EstateGuru (إستونيا)

- CrowdProperty(المملكة المتحدة.)

- com(الهند)

- فيرسنت(الهند)

- Bondster Marketplace, Ltd. (جمهورية التشيك)

- RateSetter (المملكة المتحدة)

- الاستثمارات المدينة (لاتفيا)

- ترانساكتري تكنولوجيز بي في تي المحدودة (الهند)

- وآخرون

التطورات الصناعية الرئيسية

- في سبتمبر 2025،أعلنت شركة Funding Circle عن اتفاقية تدفق آجل بقيمة 348 مليون دولار أمريكي مع TPG Angelo Gordon وBarclays. ستستمر هذه الشراكة في دعم عرض القروض لأجل الذي تقدمه Funding Circle للشركات الصغيرة في جميع أنحاء المملكة المتحدة.

- في يونيو 2025،قدمت EstateGuru EG Grow، وهو منتج استثماري جديد مصمم كبديل للودائع المصرفية التقليدية وصناديق الاستثمار. ويأتي الإطلاق وسط انتعاش أسواق العقارات في منطقة البلطيق، حيث يتزايد نشاط المستثمرين بشكل مطرد. وبينما يستعيد سوق إستونيا زخمه تدريجيا، تشهد كل من لاتفيا وليتوانيا بالفعل نموا أقوى بكثير، مما يعكس الثقة المتجددة في قطاع العقارات في المنطقة.

- في أبريل 2025عقدت شركة Funding Circle، وهي منصة تمويل الشركات الصغيرة والمتوسطة في المملكة المتحدة، شراكة مع Bayview Asset Management, LLC لمنتج الإقراض لأجل، عبر تسهيلين ائتمانيين مختلفين مع J.P. Morgan وCiti. يؤكد هذا التعاون مع Bayview على الالتزام الموحد والمستمر بنمو الشركات الصغيرة في جميع أنحاء المملكة المتحدة.

- في أبريل 2025أعلنت شركة Prosper Marketplace، وهي منصة الإقراض من نظير إلى نظير في الولايات المتحدة، عن اتفاقية تدفق آجل بقيمة 500 مليون دولار أمريكي بقيادة صناديق تديرها الشركات التابعة لمجموعة Fortress Investment Group ("Fortress") جنبًا إلى جنب مع Edge Focus. من شأن اتفاقية الشراء الآجل بقيمة 500 مليون دولار أمريكي أن تساعد شركة بروسبر على زيادة إمكانية الوصول إلى الائتمان حيث يسعى المزيد من المقترضين إلى ذلكقرض شخصيلإعادة تمويل ديون بطاقات الائتمان ذات أسعار الفائدة المرتفعة.

- في سبتمبر 2024،أعلنت منظمة Kiva، وهي منظمة عالمية غير ربحية ذات تأثير اجتماعي تعمل على توسيع الوصول المالي للمجتمعات المحرومة، عن شراكة مع ازدهار وOpenAI لمساعدة الشركات الصغيرة والمؤسسات الاجتماعية على الاستفادة من الذكاء الاصطناعي للعمل بشكل أكثر فعالية والنمو والمنافسة في اقتصاد رقمي متزايد.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 19.1% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع · الإقراض الاستهلاكي

عن طريق ضمان القرض · القروض المضمونة

عن طريق التطبيق · منصة الويب المباشرة · قنوات تطبيقات الجوال

بواسطة المستخدم النهائي · شخصي/منزلي · تجاري/مؤسسي حسب المنطقة · أمريكا الشمالية (حسب النوع، حسب ضمان القرض، حسب التطبيق، حسب المستخدم النهائي وحسب البلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب النوع، حسب ضمان القرض، حسب التطبيق، حسب المستخدم النهائي وحسب البلد) س المملكة المتحدة o ألمانيا o فرنسا o إيطاليا o إسبانيا o روسيا o البنلوكس o بلدان الشمال الأوروبي o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع، حسب ضمان القرض، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد) o الصين o الهند o اليابان o كوريا الجنوبية o رابطة أمم جنوب شرق آسيا o أوقيانوسيا o بقية دول آسيا والمحيط الهادئ · الشرق الأوسط وأفريقيا (حسب النوع، حسب ضمان القرض، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد) o تركيا o إسرائيل o دول مجلس التعاون الخليجي o شمال أفريقيا o جنوب أفريقيا o بقية طيران الشرق الأوسط · أمريكا الجنوبية (حسب النوع، حسب ضمان القرض، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد) o البرازيل o الأرجنتين o بقية أمريكا الجنوبية |

|

الشركات المذكورة في التقرير |

· سوق بروسبر (الولايات المتحدة) · كيفا (الولايات المتحدة) · بوندورا (إستونيا) · مينتوس (لاتفيا) · بيربيري (ليتوانيا) · LendingClub (الولايات المتحدة) · دائرة التمويل (الولايات المتحدة) · EstateGuru (إستونيا) · CrowdProperty (المملكة المتحدة) · i2ifunding.com (الهند) |

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 33.81 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 3.92 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 19.1٪ خلال الفترة المتوقعة.

حسب المستخدم النهائي، قاد القطاع الشخصي/المنزلي السوق.

تزايد الحاجة إلى قنوات ائتمانية بديلة لدفع نمو سوق الإقراض من نظير إلى نظير.

يعد Prosper Marketplace وKiva وBondora وMintos من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أعلى حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 90

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة