حجم سوق أسلاك السكك الحديدية، والمشاركة وتحليل الصناعة، حسب نوع القطار (المترو، القطار الخفيف، القطار عالي السرعة / القطار السريع)، حسب نوع الكابل (كابل الطاقة، كابل العبور، كابل النقل)، حسب نوع المادة (النحاس، الألومنيوم، أخرى)، حسب نوع التطبيق (HVAC، تسخير الفرامل، تسخير الإضاءة، تسخير نظام الجر) والتوقعات الإقليمية، 2026-2034

التوقعات المستقبلية لسوق تسخير أسلاك السكك الحديدية

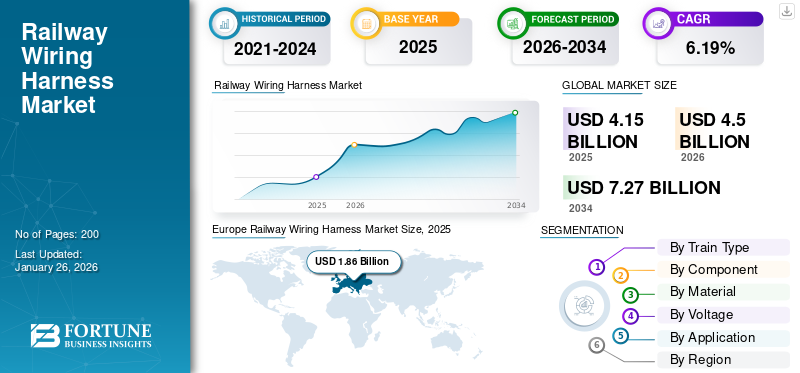

بلغت قيمة سوق تسخير أسلاك السكك الحديدية العالمية 4.15 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 4.5 مليار دولار أمريكي في عام 2026 إلى 7.27 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.19٪ خلال الفترة المتوقعة. وهيمنت أوروبا على السوق العالمية بحصة بلغت 44.73% في عام 2025.

إن مجموعة أسلاك السكك الحديدية عبارة عن مجموعة منظمة من الأسلاك والكابلات والمحطات الطرفية والموصلات التي تنقل الطاقة الكهربائية والإشارات عبر أنظمة القطارات المختلفة. فهو يضمن الاتصال الفعال والموثوق بين المكونات مثل أنظمة الإضاءة والتدفئة والتهوية وتكييف الهواء (HVAC) والدفع والتحكم. تم تصميم هذه الأحزمة بمتانة وتتحمل الاهتزازات ودرجات الحرارة القصوى والتعرض البيئي، مما يساهم في عمليات قطار آمنة وغير منقطعة عبر أنواع مختلفة من القطارات.المتداولبما في ذلك القاطرات والمترو والقطارات عالية السرعة.

ويشهد السوق نموا كبيرا مدفوعا باستثمارات ضخمة في توسيع وتحديث البنية التحتية للسكك الحديدية، وخاصة المترو وشبكات السرعة العالية، مدفوعا بالتوسع الحضري والتمويل الحكومي. إن كهربة القطارات والطلب المتزايد على المعدات الكهربائية / الهجينة يزيد من احتياجات التسخير. بالإضافة إلى ذلك، فإن التكامل المتزايد للأنظمة الرقمية، مثل نظام المعلومات والترفيه وأجهزة الاستشعار الذكية وإنترنت الأشياء، سيعزز الطلب في السوق في المستقبل القريب.

ومن بين اللاعبين الرئيسيين شركات كبرى مثل Hitachi، وTE Connectivity، وSumitomo Electric، وSchleuniger. تقود هذه الشركات من خلال الاستثمار التكنولوجي وعمليات الاستحواذ الاستراتيجية والتواجد الجغرافي الواسع. إن التطوير في تكنولوجيا المواد، ومتانة المنتج، والعروض المخصصة يزيد من تعزيز ريادتهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق تسخير أسلاك السكك الحديديةالوجبات السريعة الرئيسية

- حجم السوق عام 2025: 4.15 مليار دولار أمريكي

- حجم السوق عام 2026: 4.50 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 7.27 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.19% من 2026 إلى 2034

- سيطرت أوروبا على سوق تسخير أسلاك السكك الحديدية بحصة بلغت 44.73٪ في عام 2025.

- ومن المتوقع أن يمثل الجزء الآخر (قضبان الركاب والترام وأنواع القطارات الأخرى) 45.60% من السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع النحاس على حصة سوقية تبلغ 54.05% في عام 2026.

أوروبا

استحوذت أوروبا على 1.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.02 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

ولدت أمريكا الشمالية 0.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 0.81 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 0.96 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 1.05 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.38 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.03 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميات السوق

محركات السوق

توسيع البنية التحتية للسكك الحديدية يدفع الطلب في السوق

يؤدي توسع البنية التحتية للسكك الحديدية إلى دفع نمو السوق بشكل كبير من خلال زيادة الطلب على القطارات الجديدة والمحدثة المجهزة بأنظمة كهربائية متقدمة. وبينما تستثمر البلدان في مشاريع المترو، والسكك الحديدية العالية السرعة، والسكك الحديدية الخفيفة لتعزيز وسائل النقل العام والحد من الانبعاثات الكربونية، هناك زيادة موازية في الحاجة إلى أنظمة الأسلاك المعقدة لدعم توزيع الطاقة، ووحدات التحكم، ووسائل الراحة للركاب. تدمج القطارات الحديثة بشكل متزايد تقنيات مثل الاتصالات، والمراقبة، والتدفئة والتهوية وتكييف الهواء، وأنظمة المعلومات والترفيه، وكلها تعتمد على أسلاك موثوقة وفعالة. بالإضافة إلى ذلك، فإن كهربة شبكات السكك الحديدية تزيد من متطلبات الحزام لأنظمة الدفع والأنظمة المساعدة. وبالتالي، فإن كل مشروع للبنية التحتية يغذي بشكل مباشر نمو الطلب في السوق على مستوى العالم. في مايو 2025، قادت شركة أمتراك عملية تحول شاملة لنظام السكك الحديدية في الولايات المتحدة من خلال خطة استثمار رأسمالي بقيمة 50 مليار دولار أمريكي. يتضمن ذلك تحديث الأسطول، مثل إضافة Airo الصديقة للبيئة ومجموعات قطارات Acela الجديدة، 125 هجينةالقاطراتوتحديث المحطات والبنية التحتية، بما في ذلك الجسور والأنفاق وإصلاحات السكك الحديدية وتعزيز إمكانية الوصول إلى ADA.

قيود السوق

دورات استبدال طويلة لتقييد نمو السوق

تعمل دورات الاستبدال الطويلة على تقييد نمو السوق، حيث تم تصميم هذه المكونات من أجل المتانة، والتي غالبًا ما تدوم من 15 إلى 30 عامًا في ظل ظروف التشغيل القاسية. بمجرد تركيبها، فإنها تتطلب الحد الأدنى من الصيانة والاستبدال بشكل غير متكرر، مما يحد من فرص الإيرادات المتكررة للمصنعين. على عكس صناعات مثل السيارات أو الإلكترونيات، حيث تتكرر التحديثات والاستبدالات، يعمل قطاع السكك الحديدية على دورات حياة ممتدة للمنتج، مما يؤدي إلى تباطؤ الطلب على خدمات ما بعد البيع. ويؤثر هذا على حجم المعدات المباعة سنويا، حتى في مواجهة مشاريع البنية التحتية الجديدة للسكك الحديدية. بالإضافة إلى ذلك، فإن الفواصل الزمنية الطويلة بين عمليات الاستبدال لا تشجع على إجراء ترقيات تكنولوجية متكررة في المعدات الدارجة الأقدم، مما يزيد من تباطؤ الطلب القائم على الابتكار في سوق التحديث. وبالتالي، فإن اعتماد السوق العالمية لأدوات أسلاك السكك الحديدية يعتمد بشدة على تطوير البنية التحتية الجديدة بدلاً من المبيعات المتكررة، مما يعيق الطلب على المنتج على المدى الطويل.

فرص السوق

قطارات ذكية ومتصلة لتوفير فرص النمو للسوق

توفر القطارات الذكية والمتصلة فرص نمو كبيرة للسوق من خلال دمج الأنظمة الرقمية المتقدمة مثل إنترنت الأشياء والذكاء الاصطناعي والتشخيص في الوقت الفعلي والصيانة التنبؤية. تتطلب هذه التقنيات نقل بيانات موثوقًا وعالي السرعة عبر الأنظمة المختلفة الموجودة على متن الطائرة، بما في ذلكأجهزة الاستشعارووحدات التحكم والمعلومات والترفيه والمراقبة وشبكات الاتصالات. ونتيجة لذلك، هناك طلب متزايد على أحزمة الأسلاك المتطورة ذات النطاق الترددي العالي مع درع EMI المحسن والمواد خفيفة الوزن والتصميمات المعيارية. بالإضافة إلى ذلك، تقدم تطبيقات القطارات الذكية أيضًا المزيد من كثافة الأسلاك وتعقيدها، خاصة في أنظمة القطارات الآلية والتي تعمل بدون سائق. يؤدي هذا التحول إلى دفع الابتكار في هندسة الكابلات وتعزيز الشراكات طويلة الأمد مع مصنعي المعدات الأصلية ومتكاملي الأنظمة. تسمح هذه التعاونات للمصنعين بتوسيع عروض منتجاتهم ولعب دور حاسم في تشكيل مستقبل أنظمة السكك الحديدية الذكية، مما يدفع نمو سوق أسلاك السكك الحديدية العالمية. في سبتمبر 2024، كشفت CRRC النقاب عن قطارين رائدين صديقين للبيئة في معرض InnoTrans 2024 في برلين: نموذج CINOVA H2 بين المدن الذي يعمل بالطاقة الهيدروجينية وقطار Rail Rapid Transit 2.0 المستقل. ومن المتوقع أن تؤدي هذه الحلول الخالية من الانبعاثات وطويلة المدى وذاتية القيادة إلى خفض ما يقرب من 730 طنًا من ثاني أكسيد الكربون لكل قطار سنويًا.

تحديات السوق

درجة عالية من التعقيد في هندسة الأسلاك لتحدي تطور السوق

يمثل التعقيد العالي في هندسة الأسلاك تحديًا كبيرًا لنمو سوق أسلاك السكك الحديدية من خلال زيادة صعوبات التصميم والتكامل والتركيب. تم تجهيز القطارات الحديثة بالعديد من الأنظمة الفرعية، مثل أنظمة الدفع والتدفئة والتهوية وتكييف الهواء (HVAC) والمعلومات والترفيه والتحكم وأنظمة السلامة، ويتطلب كل منها أسلاكًا موثوقة ومترابطة. يعد تصميم الحزام الذي يدعم المسارات الكهربائية الكثيفة ضمن مساحة محدودة مع ضمان التوافق الكهرومغناطيسي، ومقاومة الحريق، والمتانة أمرًا معقدًا للغاية. علاوة على ذلك، فإن احتياجات التخصيص لأنواع القطارات المختلفة والمعايير الإقليمية تزيد من الجهد الهندسي والوقت. ويؤدي هذا إلى دورات تطوير أطول، وارتفاع تكاليف الإنتاج، وزيادة احتمال حدوث أخطاء في التثبيت أو مشكلات الصيانة، مما يزيد من تحدي نمو السوق.

اتجاهات سوق تسخير أسلاك السكك الحديدية

تعد كهربة شبكات السكك الحديدية اتجاهًا مهمًا في السوق

تعد كهربة شبكات السكك الحديدية اتجاهًا رئيسيًا في السوق، حيث تهدف البلدان إلى تقليل انبعاثات الكربون وتحسين كفاءة استخدام الطاقة. تتطلب القطارات المكهربة أحزمة أسلاك معقدة وعالية الأداء لتوصيل المكونات مثل محركات الجر، ومحولات الطاقة، والمنساخ،البطاريات، والأنظمة المساعدة. وهذا يزيد من الطلب على الكابلات ذات الجهد العالي والمقاومة للحرارة ومثبطات اللهب. مع تحول المزيد من مشغلي السكك الحديدية من استخدام الديزل إلى القاطرات الكهربائية ووحدات EMU، تتزايد الحاجة إلى بنية تحتية كهربائية متينة وموثوقة. تدعم الكهرباء أيضًا تكامل الأنظمة الذكية مثل الكبح المتجدد والمراقبة على متن السيارة، مما يزيد من تعقيد الأسلاك وحجمها. وبالتالي، فإن كهربة السكك الحديدية تعزز بشكل مباشر الطلب على أسلاك السكك الحديدية في جميع أنحاء العالم. في مايو 2025، أطلقت كرواتيا أول وحدة متعددة البطاريات الكهربائية (BEMU) على طريق زغرب-بيلوفار-زغرب. يعمل القطار، الذي طورته شركة كونكار، لمدة تصل إلى 18 ساعة في اليوم، ويغطي 480 كيلومترًا يوميًا، بسرعات تصل إلى 160 كيلومترًا في الساعة على الطاقة التسلسلية و120 كيلومترًا في الساعة في وضع البطارية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات

ارتفاع التكاليف والتعقيدات في الحصول على المواد الخام يعيق توسع السوق بسبب التعريفات الجمركية

وفي يونيو 2025، فرضت الولايات المتحدة تعريفات جمركية تتراوح بين 25% إلى 50% على واردات الصلب،الألومنيوموالمكونات الكهربائية، بما في ذلك النحاس، وهو مادة مهمة لأسلاك السكك الحديدية. وقد أدت هذه التعريفات إلى زيادة تكاليف المواد بنحو 10 إلى 15%، مما أدى إلى زيادة كبيرة في تكاليف الإنتاج لمصنعي أحزمة الأسلاك. يمكن أن تؤدي التكاليف المرتفعة إلى تقليل هوامش الربح أو فرض ارتفاع الأسعار، مما يجعل الحزام المصنوع في الولايات المتحدة أقل قدرة على المنافسة على مستوى العالم. تظهر اضطرابات سلسلة التوريد مع قيام الشركات بتحويل استراتيجيات التوريد إلى المناطق الأقل تكلفة في محاولة لتجنب التعريفات الجمركية. كما تتسبب حالة عدم اليقين المحيطة بالسياسات التجارية في تأخير قرارات الاستثمار المتعلقة بمشاريع السكك الحديدية. وعلى الرغم من أن الاتجاه نحو الدعم واضح في الولايات المتحدة، فإن إنشاء مرافق الإنتاج المحلية يتطلب قدراً كبيراً من رأس المال والوقت، مما يحد من نمو القدرات على المدى القصير. ونتيجة لذلك، تؤدي هذه التعريفات إلى ارتفاع التكاليف، وتعقيد استراتيجيات تحديد المصادر، وإعاقة توسع السوق.

تحليل التجزئة

حسب نوع القطار

السكك الحديدية عالية السرعة/ رصاصة السكك الحديديةالجزء الذي يعرض معدل نمو مرتفع بسبب توسيع البنية التحتية

حسب نوع القطار، يتم تصنيف السوق إلى مترو السكك الحديدية / السكك الحديدية الأحادية، والنقل بالسكك الحديدية الخفيفة، والسكك الحديدية عالية السرعة / السكك الحديدية الرصاصة، وغيرها.

من المرجح أن يُظهر قطاع السكك الحديدية عالية السرعة/السكك الحديدية أعلى معدل نمو خلال الفترة المتوقعة. ويتغذى هذا النمو على توسع البنية التحتية في الصين والهند وأوروبا، حيث تستثمر الحكومات في خدمات النقل السريع لتوفير بدائل سريعة وفعالة وصديقة للبيئة للسفر الجوي والبري. تتطلب هذه القطارات أحزمة أسلاك متقدمة وعالية الكثافة لدعم أنظمة الدفع والكبح والاتصالات وتقنيات المعلومات والترفيه. يؤدي تعقيدها وحاجتها إلى مواد عالية الأداء إلى زيادة الطلب القطاعي خلال فترة التنبؤ.

في مايو 2025، أعلنت شركات Trenitalia وDeutsche Bahn وOBB عن خطط لإطلاق خدمات Frecciarossa عالية السرعة مباشرة من ميلانو وروما إلى ميونيخ في ديسمبر 2026. وتمتد هذه الطرق عبر النمسا وسيتم توسيعها إلى برلين ونابولي بحلول ديسمبر 2028.

حسب المكون

قاد قطاع الأسلاك السوق بسبب الاستخدام المكثف في أنظمة السلامة

حسب المكون، يتميز السوق بالأسلاك،موصلوالمحطة وغيرها.

تعد الموصلات هي القطاع الأسرع نموًا حيث أصبحت أنظمة الوحدات النمطية والتوصيل والتشغيل هي القاعدة في تصنيع السكك الحديدية الحديثة. يؤدي التعقيد المتزايد في أنظمة تسخير أسلاك السكك الحديدية والحاجة إلى سهولة التجميع والصيانة والترقية إلى زيادة الطلب على الموصلات المتقدمة. يتطلب نقل البيانات عالي السرعة والعمليات الحيوية للسلامة والأنظمة الآلية في القطارات الذكية وعالية السرعة موصلات موثوقة ومقاومة للتداخل الكهرومغناطيسي. علاوة على ذلك، فإن النمو في أنظمة المعلومات والترفيه وأنظمة الاتصالات والتشخيصات في الوقت الفعلي يدعم أيضًا النمو السريع لهذا القطاع خلال فترة التوقعات.

في أكتوبر 2022، في Inno Trans، كشف Staubli عن الموصل المعياري EvoTrak Lite، وهو حل مدمج ومغلق بالمعدن لتطبيقات سلسلة الجر متوسطة الطاقة. تم تصنيف الموصل بما يصل إلى 1,500 فولت/300-330 أمبير، و1-4 أقطاب، وكابلات 10-70 مم مربع، مع IP66-67، وفصل الطور، وإدارة EMI للكابل المحمي، وسلامة IP2X. ويتوافق تصميمه خفيف الوزن مع معايير EN 50467 وEN 45545-2، مما يوفر مرونة التركيب في مساحات مركبات السكك الحديدية المحدودة.

حسب المادة

تعمل الموصلية الكهربائية الفائقة والمرونة والمتانة على تعزيز نمو قطاع النحاس

حسب المواد، ينقسم السوق إلى النحاس والألومنيوم وغيرها.

يظل النحاس هو المادة السائدة بسبب موصليته الكهربائية الفائقة ومرونته ومتانته. يتم استخدامه على نطاق واسع عبر أنظمة الطاقة والتحكم والجمع في جميع أنواع مركبات السكك الحديدية. سيستحوذ قطاع النحاس على 54.05% من حصة السوق في عام 2026. إن المقاومة الحرارية العالية للنحاس وكفاءته التشغيلية تجعله مناسبًا تمامًا لبيئات السكك الحديدية القاسية. علاوة على ذلك، تم تصميم معظم معايير الصناعة والأنظمة القديمة حول حلول النحاس، مما يعزز استخدامه على نطاق واسع على الرغم من ارتفاع تكاليف المواد. يؤدي هذا الاعتماد الراسخ إلى زيادة نمو هذا القطاع خلال فترة الدراسة.

يكتسب الألومنيوم قوة جذب كبديل أخف وزنًا وفعال من حيث التكلفة للنحاس، خاصة في التطبيقات ذات الجهد العالي والحساسة للوزن مثل القطارات عالية السرعة والقطارات الكهربائية. التقدم فيالعزلوقد أدت تقنيات صناعة السبائك إلى تحسين موثوقية الألومنيوم وموصليته. يساعد استخدامه على تقليل وزن القطار وتعزيز كفاءة الطاقة والمدى. وبما أن الاستدامة والتحكم في التكاليف أصبحت من الأولويات، فمن المتوقع أن يشهد الألومنيوم اعتماداً كبيراً، لا سيما في المنصات الأحدث والمكهربة.

بواسطة الجهد

التحول نحو كهربة أنظمة السكك الحديدية يدفع نمو قطاع الجهد العالي

حسب الجهد، ينقسم السوق إلى الجهد المنخفض، والجهد المتوسط، والجهد العالي.

سيستحوذ قطاع الجهد العالي على 53.61٪ من حصة السوق في عام 2026. ويهيمن قطاع الجهد العالي ومن المتوقع أن يسجل أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب التحول العالمي نحو كهربة أنظمة السكك الحديدية. تتطلب القطارات الكهربائية، وخاصة في التطبيقات عالية السرعة والمسافات الطويلة، أنظمة عالية الجهد للجر، وتوزيع الطاقة، والكبح المتجدد. كما تبتعد السكك الحديدية عن محركات الديزل، فإن الطلب على أحزمة الجهد العالي سوف يرتفع بشكل ملحوظ خلال الفترة المتوقعة.

استحوذ قطاع الجهد المتوسط على ثاني أكبر حصة سوقية لأسلاك السكك الحديدية في عام 2024، حيث يدعم الأنظمة المساعدة مثل التدفئة والتهوية وتكييف الهواء والإضاءة والمحولات الموجودة على متن القطارات، والتي تُستخدم في كل من القطارات الكهربائية والهجينة، لا سيما داخل شبكات المترو والسكك الحديدية الإقليمية. وتكمن أهميتها في تحقيق التوازن بين الأداء والسلامة عبر أنظمة القطارات المختلفة دون تعقيد أو تكلفة المكونات ذات الجهد العالي. مع زيادة تعقيد القطارات، يستمر تطبيق أنظمة الجهد المتوسط على نطاق واسع عالميًا خلال الإطار الزمني.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تعمل تكوينات الأسلاك المعقدة ذات الجهد العالي على تعزيز نمو نظام الجر/قطاع المحرك

حسب التطبيق، ينقسم السوق إلى أنظمة التدفئة والتهوية وتكييف الهواء (HVAC)، والفرامل والإضاءة، ونظام/محرك الجر، ونظام المعلومات والترفيه، وغيرها.

ويهيمن قطاع نظام الجر/المحرك لأنه يشكل جوهر توصيل الطاقة في القطارات الكهربائية والهجينة. تعتبر أحزمة الأسلاك في هذا القطاع ضرورية لتوصيل المحركات والمحولات ووحدات المحولات، مما يتطلب مقاومة عالية للحرارة والاهتزاز. تستخدم أنظمة المحرك تكوينات أسلاك معقدة وعالية الجهد، مما يؤدي إلى زيادة متطلبات المواد والهندسة. يؤدي التوجه نحو الدفع المكهرب إلى زيادة الطلب على حلول أسلاك المحرك القوية.

يعد نظام المعلومات والترفيه التطبيق الأسرع نموًا في السوق حيث تركز القطارات الحديثة بشكل متزايد على راحة الركاب وملاءمتهم واتصالاتهم. ارتفع الطلب على شبكات Wi-Fi وشاشات العرض ومنافذ USB وأنظمة المعلومات في الوقت الفعلي والمراقبة على متن الطائرة. تتطلب هذه الأنظمة أسلاكًا متقدمة لدعم نقل البيانات والطاقة. التوقعات المتزايدة من الركاب، وخاصة في خدمات المترو وبين المدن، تدفع مصنعي المعدات الأصلية والمشغلين إلى ترقية قدرات المعلومات والترفيه، مما يعزز الطلب على أحزمة الأسلاك في هذا القطاع.

التوقعات الإقليمية لسوق تسخير أسلاك السكك الحديدية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أوروبا

Europe Railway Wiring Harness Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أوروبا على الحصة المهيمنة في عام 2024 بسبب شبكة السكك الحديدية المكهربة الواسعة، وتغطية السكك الحديدية عالية السرعة، واللوائح البيئية القوية. استحوذت أوروبا على 1.86 مليار دولار أمريكي في عام 2025، وهو ما يمثل 44.73٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.02 مليار دولار أمريكي في عام 2026. وتستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة بكثافة في تحديث المعدات الدارجة، وتوسيع أنظمة المترو، وتنفيذ تقنيات السكك الحديدية الذكية مثل ETCS والصيانة التنبؤية. تفرض المعايير التنظيمية الصارمة مثل EN 45545 مجموعة أسلاك آمنة للحريق وخالية من الهالوجين، مما يعزز الطلب على المواد المتقدمة. وتدعم الصفقة الخضراء للاتحاد الأوروبي، التي تفضل التحول من الطرق إلى السكك الحديدية، النمو في أنظمة الأسلاك لتطبيقات الركاب والشحن. تساهم قاعدة تصنيع المعدات الأصلية الراسخة في أوروبا والقدرة التصديرية القوية في ريادتها في السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.23 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.47 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 18.12% في السوق العالمية في عام 2025، بقيمة 0.75 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.81 مليار دولار أمريكي في عام 2026. واحتفظت أمريكا الشمالية بحصة معتدلة من السوق في عام 2024، مدفوعة بالجهود المبذولة لتحديث البنية التحتية للسكك الحديدية القديمة وتوسيع شبكات النقل الحضرية. وتشمل الاستثمارات الرئيسية كهربة ممرات مختارة وتحديث خدمات شركة أمتراك، التي تدعم الطلب على أسلاك الجهد العالي. إن التقنيات الذكية مثل التحكم الإيجابي في القطار (PTC)، والمراقبة في الوقت الفعلي، ووسائل النقل المحسنة ووسائل الراحة للركاب تزيد من الحاجة إلى أنظمة الأسلاك المعقدة. إن التركيز المتزايد على كفاءة السكك الحديدية للشحن والاستدامة والامتثال للسلامة يعزز الطلب في السوق. بالإضافة إلى ذلك، يعمل التمويل الحكومي القوي وتزايد الشراكات بين القطاعين العام والخاص عبر الولايات المتحدة وكندا على خلق فرص للموردين الذين يقدمون أنظمة أسلاك السكك الحديدية المتقدمة والمتينة والمثبطة للهب. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.38 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 0.96 مليار دولار أمريكي في عام 2025، مستحوذة على 23.11٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 1.05 مليار دولار أمريكي في عام 2026. وكانت منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا في عام 2025، مدفوعة بتطوير البنية التحتية للسكك الحديدية على نطاق واسع في الصين والهند واليابان وجنوب شرق آسيا. ويعمل التوسع الحضري السريع على تغذية التوسع في أنظمة المترو والسكك الحديدية في الضواحي، في حين تتطلب مشاريع السكك الحديدية الطموحة عالية السرعة مثل القطار السريع في الهند وشبكة HSR في الصين أحزمة أسلاك متقدمة عالية الجهد. تشجع المبادرات الحكومية التي تشجع كهربة السكك الحديدية وتحديث وسائل النقل العام على اعتماد أسلاك السكك الحديدية العالمية في جميع أنحاء المنطقة. تدعم هذه المبادرات تكامل أنظمة التحكم والسلامة والمعلومات والترفيه المتطورة، مما يزيد من تعقيد الأسلاك. كما أن التصنيع الفعال من حيث التكلفة، وقاعدة تصنيع المعدات الأصلية المحلية المتزايدة، والاستثمار الأجنبي يدعمان النمو الإقليمي. يستمر الطلب على حلول الحزام خفيفة الوزن والمتينة والقابلة للتطوير في الارتفاع عبر كل من التصميمات الجديدة والتحديثية، مما يغذي نمو السوق. في مايو 2025، سيتم نشر سلك الاتصال المتين الخاص بشركة Proterial - GT-SNNSK110، والذي يتميز بسبائك القصدير والإنديوم وعلامات أخدود التآكل المرئية، على خط Keio في طوكيو بين Chofu وSengawa. إنه يوفر قوة شد أكبر بنسبة 20% من النحاس النقي، ويحسن مقاومة التآكل، ويسهل الصيانة. وباعتبارها أول شركة سكك حديدية خاصة في اليابان تعتمد هذه التكنولوجيا، فإنها تعكس التحرك نحو بنية تحتية كهربائية فعالة من حيث التكلفة وعالية الأداء. ومن المتوقع أن يصل سوق اليابان إلى 0.03 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.52 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.13 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

استحوذت منطقة بقية العالم على 14.03% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.58 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.62 مليار دولار أمريكي في عام 2026. واستحوذت بقية دول العالم على حصة أصغر في عام 2024، على الرغم من أنها تظهر نموًا مطردًا، مدعومة بزيادة الاستثمارات في السكك الحديدية في أمريكا الجنوبية والشرق الأوسط وأفريقيا. وتعمل البرازيل والمملكة العربية السعودية ومصر والإمارات العربية المتحدة على تطوير شبكات المترو والركاب والسكك الحديدية عالية السرعة لتحسين الاتصال والحد من الازدحام في المناطق الحضرية. غالبًا ما تتضمن هذه المشاريع قطارات مستوردة أو شراكات تكنولوجية دولية، مما يزيد من استخدام أحزمة الأسلاك المتقدمة. على الرغم من أن البنية التحتية تتطور بوتيرة أبطأ مما هي عليه في المناطق الأخرى، إلا أن المبادرات الاستراتيجية بين القطاعين العام والخاص مدينة ذكيةوتؤدي مشاريع التطوير إلى التوسع التدريجي في السوق في المنطقة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون على التقنيات المتقدمة للحصول على ميزة تنافسية

يُظهر السوق العالمي لأدوات أسلاك السكك الحديدية مشهدًا تنافسيًا موحدًا إلى حد ما، يتميز بوجود الشركات العملاقة متعددة الجنسيات واللاعبين الإقليميين. وتهيمن الشركات الرئيسية مثل Hitachi، وTE Connectivity، وSumitomo Electric، وSchleuniger على السوق نظرًا لقدراتها القوية في مجال البحث والتطوير، وسلاسل التوريد العالمية، والعقود طويلة الأجل مع مصنعي المعدات الأصلية وسلطات النقل. تركز هذه الشركات على ابتكار المنتجات، والمواد خفيفة الوزن، والامتثال للسلامة من الحرائق، وتصميمات الحزام المعيارية لتلبية المعايير التنظيمية ومعايير الأداء المتطورة. ويحقق اللاعبون الناشئون في آسيا مكاسب من خلال تقديم حلول ذات تكلفة تنافسية ودعم محلي. إن التعاون الاستراتيجي والاندماجات وتوسيع القدرات في المناطق ذات النمو المرتفع تحدد المنافسة في السوق. تعمل التطورات المستمرة في تقنيات القطارات الذكية والكهرباء على تكثيف السباق على الريادة التكنولوجية.

لمحة عن قائمة الشركات الرئيسية لتسخير أسلاك السكك الحديدية

- بروتيريال المحدودة.(اليابان)

- سوميتومو اليكتريك (اليابان)

- اتصال تي إي(سويسرا)

- شليونيجر (سويسرا)

- تصنيع RPI (الولايات المتحدة)

- شركة Schrade Kabeltechnik GmbH (ألمانيا)

- اتصال اكسل(نحن.)

- هندسة فويتاس (بولندا)

- تقنيات تسخير الجندي. المحدودة (الهند)

- شركة تشيرز للإلكترونيات التقنية المحدودة (الصين)

- كويستكس ذ م م (الولايات المتحدة)

- HUBER+SUHNER - شركة Phoenix Dynamics Limited (المملكة المتحدة)

- جانوفس المحدودة (الهند)

- شركة Control Cable, Inc. (الولايات المتحدة)

- موذرسون (الهند)

تطورات الصناعة الرئيسية

- مايو 2025:أصبحت شركة Keio Corporation أول شركة سكك حديدية يابانية خاصة تقدم سلك الاتصال المتين المصنوع من السبائك من Proterial (GT-SNNSK110) على أجزاء من خط Keio. معزز بالقصدير والإنديوم، ويوفر قوة شد أعلى بنسبة 20% ومقاومة تآكل أفضل من النحاس النقي، ويتميز بأخاديد تآكل لإشارات الصيانة البصرية. تهدف الترقية إلى تقليل تكاليف صيانة العمالة وتعزيز الكفاءة.

- أغسطس 2024:قدمت شركة Cheers Electric، التي تتمتع بخبرة تزيد عن 15 عامًا في مجال تصنيع أحزمة الأسلاك، مجموعة متقدمة من حلول معالجة الكابلات. تشتمل تشكيلة منتجاتها على مجموعة من آلات قطع الأسلاك/الشرائط/التجعيد شبه الأوتوماتيكية بالكامل، وأجهزة لحام الأسلاك بالموجات فوق الصوتية، وآلات تجعيد الكابلات التي توضع على سطح الطاولة. توفر هذه الآلات سرعات تتراوح من 1000 إلى 4500 رطل لكل بوصة مربعة/ساعة ودقة تصل إلى ±0.02 مم. تم تصميمها خصيصًا لقابلية التوسع الصناعي، وهي تتميز بوحدات التحكم المنطقية القابلة للبرمجة (PLC)، وشاشات اللمس، وأدوات التغيير السريع، وتتوافق مع معايير CE/RoHS.

- مايو 2024:قامت شركة Motherson Sumi Wiring بزيادة قدرتها على تسخير الأسلاك بنسبة 10% حيث تم تشغيل محطتين جديدتين في الربع الأول، مستهدفة زيادة الطاقة الإنتاجية بحلول الربع الثالث والربع الرابع. تخدم هذه المرافق عملاء ICE وEV، بما يتماشى مع قدرات تصنيع المعدات الأصلية المتزايدة وسط الطلب المتزايد في الهند على الكهرباء.

- سبتمبر 2023: افتتحت شركة موذرسون منشأتها الثامنة لتسخير الأسلاك في دولة الإمارات العربية المتحدة في منطقة راكز برأس الخيمة. باستثمار قدره 10 ملايين يورو (11.7 مليون دولار أمريكي)، يعمل في المصنع الذي تبلغ مساحته 11000 متر مربع 500 موظف، وينتج أحزمة المركبات التجارية وذات الأغراض الخاصة ويصدرها إلى أوروبا.

- أكتوبر 2022:استحوذت شركة HUBER+SUHNER على شركة Phoenix Dynamics Ltd. ومقرها المملكة المتحدة، وأعادت تسميتها لتصبح HUBER+SUHNER Phoenix Dynamic Ltd.. وتمتلك شركة Phoenix Dynamics، وهي شركة ستافوردشاير المتخصصة في تجميعات الكابلات المخصصة والاتصال الكهروميكانيكي لقطاعات الطيران والدفاع والسيارات والطاقة والبحرية والطبية والسكك الحديدية، 25 عامًا من الخبرة الصناعية المتطورة. وقد عزز هذا الاستحواذ الحلول الشاملة لشركة HUBER+SUHNER وقدراتها الهندسية العالمية.

تحليل الاستثمار والفرص

يقدم السوق العالمي لأدوات أسلاك السكك الحديدية فرصًا استثمارية قوية مدفوعة بمشاريع البنية التحتية للسكك الحديدية المتزايدة، وتوسع النقل الحضري، ومبادرات الكهربة العالمية. تخصص الحكومات في جميع أنحاء العالم ميزانيات كبيرة لتحديث وكهربة شبكات السكك الحديدية، وخاصة في منطقة آسيا والمحيط الهادئ وأوروبا. يمكن للمستثمرين الاستفادة من الطلب على حلول تسخير متقدمة وخفيفة الوزن ومثبطة للحريق حيث يعطي مشغلو السكك الحديدية الأولوية للسلامة وكفاءة الطاقة. إن النمو في أنظمة السكك الحديدية الذكية، بما في ذلك الصيانة التنبؤية، والمعلومات والترفيه، والتشخيص في الوقت الحقيقي، يفتح الباب أمام الابتكار في مجال البيانات عالية السرعة وكابلات الطاقة. وبالإضافة إلى ذلك، توفر الشراكات بين القطاعين العام والخاص ودعم السياسات في الاقتصادات الناشئة مناخا استثماريا ملائما. إن الشركات التي تستثمر في الأتمتة والتصنيع المحلي والمواد المستدامة ستكتسب ميزة تنافسية وتحقق نموًا طويل المدى في هذا السوق المتوسع والمتطور.

تغطية التقرير

يحلل تقرير سوق أسلاك السكك الحديدية العالمية السوق بعمق. وهو يسلط الضوء على الجوانب الحاسمة مثل الشركات البارزة، وتجزئة السوق، والمشهد التنافسي، ونوع القطار، ونوع المادة، والمكونات، والجهد، والتطبيق. وإلى جانب ذلك، يقدم تقرير أبحاث السوق نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الهامة. بالإضافة إلى الجوانب المذكورة سابقا، يشمل التقرير عدة عوامل تساهم في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.19% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع القطار

حسب المكون

حسب المادة

بواسطة الجهد

عن طريق التطبيق

حسب المنطقة

|

الأسئلة الشائعة

وتقول Fortune Business Insights إن قيمة السوق العالمية بلغت 4.15 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 7.27 مليار دولار أمريكي بحلول عام 2034.

سيظهر السوق معدل نمو سنوي مركب قدره 6.19٪ خلال الفترة المتوقعة (2026-2034).

من حيث المكونات، استحوذ قطاع الأسلاك على الحصة الرائدة في السوق في عام 2025.

يعد توسيع البنية التحتية للسكك الحديدية عاملاً رئيسياً يدفع نمو السوق.

تعد الشركات الرئيسية مثل Hitachi وTE Connectivity وSumitomo Electric وSchleuniger من اللاعبين الرائدين في السوق.

وفي عام 2025، قادت أوروبا السوق العالمية.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة