حجم سوق أنظمة تجميع الأجنحة الروبوتية، والمشاركة وتحليل الصناعة، حسب نوع الطائرة (الطائرات التجارية، والطائرات العسكرية، وغيرها)، حسب مستوى الأتمتة (الأنظمة المؤتمتة بالكامل، والأنظمة شبه الآلية، وغيرها)، حسب التطبيق (حفر وتثبيت جلد الجناح، ولوحة الجناح ومجموعة الصاري، وتجميع الجناح المركب، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أنظمة تجميع الأجنحة الروبوتية والتوقعات المستقبلية

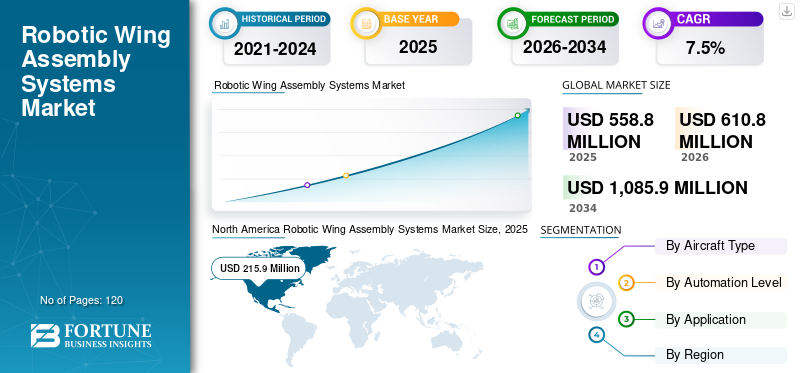

بلغت قيمة السوق العالمية لأنظمة تجميع الأجنحة الروبوتية 558.8 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 610.8 مليون دولار أمريكي في عام 2026 إلى 1,085.9 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة تجميع الأجنحة الآلية بحصة سوقية بلغت 38.64٪ في عام 2025.

تشير أنظمة تجميع الأجنحة الروبوتية إلى حلول التصنيع الآلية المتقدمة المستخدمة في إنتاج الطائرات للحفر والتثبيت ومحاذاة الألواح والتكامل المركب والتجميع الهيكلي لأجنحة الطائرات. تعمل هذه الأنظمة على تعزيز الدقة وتقليل الاعتماد على العمالة وتحسين إنتاجية الإنتاج في تصنيع الطائرات التجارية والعسكرية.

ويشهد السوق توسعًا مطردًا مدفوعًا بارتفاع معدلات إنتاج الطائرات، وزيادة الطلب على الأجنحة المركبة خفيفة الوزن، وتحول صناعة الطيران نحوالصناعة 4.0- بيئات التصنيع الممكنة. يستثمر مصنعو المعدات الأصلية للطائرات بكثافة في أنظمة الحفر والتثبيت الآلية بالكامل لتعزيز الدقة الهيكلية العالية وتقليل أوقات دورات التجميع.

تعمل الجهات الفاعلة الرئيسية مثل Airbus SE، وBoeing Company، وKUKA AG، وFANUC Corporation، وABB Ltd.، وElectroimpact Inc.، وBroetje-Automation GmbH، وMTorres، وKawasaki Heavy Industries، وFives Group على تطوير قدرات تجميع الأجنحة الآلية.

- على سبيل المثال، في يوليو 2023، افتتحت شركة إيرباص خطًا آليًا جديدًا لتجميع الأجنحة في المملكة المتحدة، يدمج الروبوتات المتقدمة وأنظمة التصنيع الرقمية لدعم زيادة إنتاج عائلة A320.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات السوق لأنظمة تجميع الأجنحة الروبوتية

تكامل التقنيات الرقمية المؤتمتة بالكامل والرقمية التي تعمل على إحداث تحول في عملية تصنيع الأجنحة

أحد الاتجاهات الرئيسية التي تشكل السوق هو اعتماد أنظمة الحفر والتثبيت الآلية بالكامل والمتكاملة مع التقنيات الرقمية المزدوجة. ينشر مصنعو الفضاء الجوي بشكل متزايد الروبوتات المتقدمة القادرة على حفر الثقوب بدقة عالية، والتثبيت الآلي، ومراقبة الجودة في الوقت الحقيقي.

بالإضافة إلى ذلك، يتطلب تصنيع الأجنحة المركبة أنظمة معالجة آلية معقدة، مما يزيد الطلب على التكامل الآلي مع الفحص والتفتيش المدعوم بالذكاء الاصطناعيالصيانة التنبؤيةالقدرات.

- على سبيل المثال، في عام 2024، قامت شركة Boeing بتوسيع استخدام أنظمة الحفر الآلية في مرافق إنتاج طائرات 777X، مما أدى إلى تعزيز الأتمتة في عمليات التجميع الهيكلي للأجنحة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع إنتاج الطائرات التجارية والتصنيع الدقيق يقود نمو السوق

أدت زيادة الطلب العالمي على السفر الجوي إلى تسريع إنتاج الطائرات التجارية، مما أدى إلى ارتفاع قوي في نمو سوق أنظمة تجميع الأجنحة الآلية. تتطلب أجنحة الطائرات دقة هيكلية عالية، وتوفر الأنظمة الروبوتية دقة قابلة للتكرار مع تقليل عيوب التصنيع.

علاوة على ذلك، يستثمر مصنعو المعدات الأصلية في مجال الطيران في قابلية التوسع في الإنتاج لتلبية الطلبات المتراكمة، مما يزيد الطلب على حلول تجميع الأجنحة المؤتمتة بالكامل.

- على سبيل المثال، في عام 2024، قامت شركة إيرباص بزيادة أهداف إنتاج عائلة طائرات A320، مما يدعم المزيد من الاستثمارات في البنية التحتية لتصنيع الأجنحة آليًا.

قيود السوق

ارتفاع رأس المال الاستثماري وتعقيد التكامل مما يقيد التبني

تتطلب أنظمة تجميع الأجنحة الآلية نفقات رأسمالية كبيرة وتكاملًا معقدًا مع خطوط الإنتاج الحالية. قد تواجه شركات صناعة الطيران الصغيرة قيودًا مالية عند اعتماد أنظمة مؤتمتة بالكامل.

بالإضافة إلى ذلك، قد تؤدي إعادة تدريب القوى العاملة ومتطلبات الخبرة الفنية إلى إبطاء الانتقال من الأنظمة شبه الآلية إلى الأنظمة الآلية بالكامل.

- على سبيل المثال، في عام 2024، سلط مصنعو الطيران الضوء على تحديات التكلفة المرتبطة بترقيات الأتمتة من الجيل التالي خلال منتديات الصناعة، مع التركيز على استراتيجيات الاعتماد المرحلية.

فرص السوق

برامج تصنيع الأجنحة المركبة والطائرات خفيفة الوزن تخلق فرصًا للنمو

الاستخدام المتزايد لألياف الكربونتعمل أجنحة البوليمر المقوى (CFRP) في الطائرات الحديثة على خلق فرص جديدة لأنظمة التجميع الآلية. تتطلب هياكل الأجنحة المركبة التعامل الآلي المتخصص والحفر الدقيق والفحص الآلي.

ومن المتوقع أن تؤدي برامج الطائرات الجديدة التي تركز على كفاءة استهلاك الوقود والتصميمات خفيفة الوزن إلى دفع المزيد من الاستثمارات في أنظمة تجميع الأجنحة المركبة الآلية.

- على سبيل المثال، في عام 2023، واصلت بوينغ التوسع في التشغيل الآلي لإنتاج أجنحة 787 المركبة، مما يدعم إنتاجية أعلى وتحكمًا دقيقًا.

تحليل التجزئة

حسب نوع الطائرة

يهيمن قطاع الطائرات التجارية على السوق بسبب برامج الإنتاج كبيرة الحجم

بناءً على نوع الطائرة، يتم تقسيم السوق إلى طائرات تجارية وطائرات عسكرية وغيرها.

ويحظى قطاع الطائرات التجارية بأكبر حصة في السوق، مدفوعًا ببرامج الإنتاج كبيرة الحجم مثل الطائرات ذات الممر الواحد والطائرات ذات الجسم العريض، والتي تتطلب أنظمة تجميع دقيقة آلية.

- على سبيل المثال، تواصل شركتا إيرباص وبوينج تكثيف إنتاج الطائرات التجارية، مما يعزز الطلب على البنية التحتية لتجميع الأجنحة الآلية.

ومن المتوقع أيضًا أن يسجل قطاع الطائرات التجارية أعلى معدل نمو سنوي مركب بنسبة 7.9% خلال الفترة المتوقعة، مدعومًا بالتوسع المستمر في أسطول شركات الطيران.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب مستوى الأتمتة

تقود الأنظمة المؤتمتة بالكامل النمو القطاعي بسبب الطلب القوي على الدقة في صناعة الطيران

بناءً على مستوى الأتمتة، يتم تقسيم السوق إلى أنظمة مؤتمتة بالكامل وأنظمة شبه آلية وغيرها.

يتمتع قطاع الأنظمة المؤتمتة بالكامل بأكبر حصة في السوق، مدفوعًا بالطلب على الدقة وقابلية التوسع وتقليل التدخل البشري في تصنيع الطيران.

- على سبيل المثال، قامت شركة KUKA AG بنشر حلول الحفر الآلية المؤتمتة بالكامل في منشآت تصنيع الطيران، مما يدعم تجميع الأجنحة المتقدمة.

ومن المتوقع أيضًا أن يسجل قطاع الأنظمة المؤتمتة بالكامل أعلى معدل نمو سنوي مركب بنسبة 8.1%، وذلك بسبب التبني السريع لـالمصنع الذكيالمبادرات.

عن طريق التطبيق

يهيمن حفر وتثبيت جلد الجناح بسبب متطلبات الدقة الهيكلية

بناءً على التطبيق، يتم تقسيم السوق إلى حفر وتثبيت جلد الجناح، وتجميع لوحة الجناح والصاري، وتجميع الجناح المركب، وغيرها.

يتمتع قطاع حفر وتثبيت جلد الجناح بأكبر حصة سوقية لأنظمة تجميع الأجنحة الآلية، حيث تعد عمليات الحفر والتثبيت الدقيقة أمرًا بالغ الأهمية للسلامة الهيكلية.

- على سبيل المثال، توفر شركة Electroimpact أنظمة الحفر والتثبيت الآلية لمصنعي المعدات الأصلية الرئيسيين للطائرات، مما يدعم تجميع الأجنحة عالي الدقة.

من المتوقع أن يسجل قطاع تجميع الأجنحة المركبة أعلى معدل نمو سنوي مركب بنسبة 8.6% خلال الفترة المتوقعة، مدفوعًا بزيادة اعتماد المواد المركبة خفيفة الوزن.

التوقعات الإقليمية لسوق أنظمة تجميع الأجنحة الروبوتية

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Robotic Wing Assembly Systems Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أمريكا الشمالية الحصة الأكبر في السوق العالمية لأنظمة تجميع الأجنحة الروبوتية، مدعومة بوجود مصنعي المعدات الأصلية الرئيسيين للطائرات، والأنظمة البيئية المتقدمة لتصنيع الطيران، والإنفاق الدفاعي القوي. وتستفيد المنطقة من الاعتماد المبكر لتقنيات الصناعة 4.0، وأنظمة الحفر الآلية، ومنصات التثبيت الآلية بالكامل المدمجة في خطوط إنتاج الطائرات كبيرة الحجم.

بالإضافة إلى ذلك، تستمر الاستثمارات القوية في برامج الطائرات التجارية من الجيل التالي ومبادرات تحديث الطيران الدفاعي في زيادة الطلب على أنظمة تجميع الأجنحة الآلية عالية الدقة في جميع أنحاء المنطقة.

سوق أنظمة تجميع الأجنحة الروبوتية في الولايات المتحدة

وتقدر قيمة السوق الأمريكية في عام 2026 بحوالي 205.6 مليون دولار أمريكي، وهو ما يمثل حوالي 33.7% من الإيرادات العالمية. وجود بوينغ التجارية واسعة النطاق والطائرات العسكريةتعمل مرافق الإنتاج على زيادة الطلب القوي على أنظمة أتمتة الأجنحة المتقدمة.

تعمل زيادة حلول الأتمتة لدعم تكثيف الإنتاج ومتطلبات الدقة الهيكلية على تعزيز نشر النظام الآلي عبر منشآت الطيران الأمريكية.

أوروبا

تمثل أوروبا مركزًا ناضجًا لتصنيع الطيران مدفوعًا بمرافق إنتاج إيرباص وقاعدة قوية لهندسة الروبوتات. استثمرت المنطقة بشكل كبير في أنظمة تجميع الأجنحة المركبة الآلية، ومنصات التصنيع الرقمية، ومبادرات المصانع الذكية لتعزيز كفاءة الإنتاج والدقة الهيكلية.

ويستمر التعاون في مجال الطيران عبر الحدود بين الدول الأعضاء في الاتحاد الأوروبي، إلى جانب برامج الطائرات التي تركز على الاستدامة، في دعم ترقيات الأتمتة في خطوط تصنيع الأجنحة.

سوق أنظمة تجميع الأجنحة الروبوتية في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 40.9 مليون دولار أمريكي، وهو ما يمثل حوالي 6.7% من الإيرادات العالمية. تساهم عمليات تصنيع أجنحة إيرباص في بروتون بشكل كبير في الطلب الإقليمي على الأتمتة.

التحديث المستمر لخطوط تجميع الأجنحة باستخدام أنظمة الحفر والتثبيت الآلية يعزز الأهمية الاستراتيجية للبلاد في إنتاج الطائرات العالمية.

سوق أنظمة تجميع الأجنحة الروبوتية في ألمانيا

ويقدر حجم سوق ألمانيا في عام 2026 بحوالي 32.2 مليون دولار أمريكي، وهو ما يمثل حوالي 5.3% من الإيرادات العالمية. تدعم الخبرة القوية في مجال الروبوتات وقدرات سلسلة التوريد في مجال الطيران نمو الأتمتة.

تستمر مبادرات التصنيع المتقدمة وتكامل الأنظمة المؤتمتة بالكامل في تعزيز نشر مجموعة الأجنحة الآلية.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 8.7% خلال الفترة المتوقعة، مدفوعًا بتوسيع برامج تصنيع الطيران التجاري ومبادرات تطوير الطيران المدعومة من الحكومة. تعمل زيادة إنتاج الطائرات الإقليمية وتوطين سلسلة التوريد على تشجيع الاستثمارات في أنظمة التجميع الآلية المتقدمة.

وتشهد المنطقة أيضًا اعتمادًا قويًا لتقنيات الأجنحة المركبة، والتي تتطلب أنظمة حفر وتثبيت وفحص روبوتية متخصصة لضمان الموثوقية الهيكلية.

سوق أنظمة تجميع الأجنحة الروبوتية في اليابان

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 19.2 مليون دولار أمريكي، وهو ما يمثل حوالي 3.1% من الإيرادات العالمية. تدعم قدرات تصنيع الروبوتات القوية في البلاد تطوير أتمتة الطيران.

يعمل التعاون بين مصنعي المعدات الأصلية في مجال الطيران وشركات الروبوتات الصناعية على تعزيز دقة وكفاءة تجميع الأجنحة.

سوق أنظمة تجميع الجناح الآلي في الصين

ويقدر سوق الصين في عام 2026 بحوالي 49.5 مليون دولار أمريكي، وهو ما يمثل حوالي 8.1% من الإيرادات العالمية. ويدعم التوسع في برامج الطائرات التجارية المحلية والاستثمارات الفضائية المدعومة من الحكومة الطلب على الأتمتة.

يؤدي تزايد توطين تقنيات التصنيع المتقدمة إلى تعزيز تكامل التجميع الآلي في منشآت الطيران الصينية.

سوق أنظمة تجميع الأجنحة الروبوتية في الهند

ويقدر سوق الهند في عام 2026 بحوالي 32.6 مليون دولار أمريكي، وهو ما يمثل حوالي 5.3% من الإيرادات العالمية. تزايد برامج الطيران الدفاعي وزيادة الدعم لتوطين صناعة الطيران واستثمارات الأتمتة.

تعمل المبادرات الحكومية التي تشجع إنتاج الطائرات المحلية والشراكات الاستراتيجية في مجال الطيران على تعزيز الطلب تدريجياً على أنظمة تجميع الأجنحة الآلية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا وأمريكا الجنوبية مجتمعة الأسواق الناشئة لأنظمة تجميع الأجنحة الآلية. ويتم دعم النمو من خلال برامج تحديث الدفاع، وطموحات تصنيع الطيران، والاستثمارات لتعزيز قدرات الطيران المحلية. على الرغم من أن أحجام الإنتاج لا تزال أقل مقارنة بأمريكا الشمالية وأوروبا، إلا أن مبادرات التنويع الصناعي الاستراتيجي تعمل تدريجياً على زيادة اعتماد الأتمتة.

بالإضافة إلى ذلك، تساهم الجهود الإقليمية لتوسيع سلاسل التوريد في مجال الطيران وجذب شراكات تصنيع المعدات الأصلية الأجنبية في الطلب طويل المدى على تقنيات التجميع الروبوتية، لا سيما في تطبيقات الأجنحة الهيكلية والمركبة.

سوق أنظمة تجميع الأجنحة الروبوتية في دول مجلس التعاون الخليجي

ومن المتوقع أن تبلغ قيمة سوق دول مجلس التعاون الخليجي في عام 2026 حوالي 23.9 مليون دولار أمريكي، وهو ما يمثل حوالي 3.9% من الإيرادات العالمية. يدعم تحديث الطيران الدفاعي والاستثمارات في قدرات التصنيع المتقدمة نمو الأتمتة.

وتشجع استراتيجيات التنويع الوطنية والشراكات مع شركات صناعة الطيران العالمية على التبني التدريجي لتقنيات تجميع الأجنحة الآلية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ابتكار الأتمتة والشراكات الاستراتيجية في مجال الطيران تعزز المواقع التنافسية

يتميز السوق العالمي لأنظمة تجميع الأجنحة الروبوتية بالتعاون القوي بين مصنعي المعدات الأصلية في مجال الطيران ومقدمي الروبوتات الصناعية لتعزيز الكفاءة والدقة وقابلية التوسع في تصنيع الأجنحة. تستثمر الشركات الرائدة في أنظمة الحفر والتثبيت الآلية المتقدمة، وحلول التعامل الآلي مع المركبات، ومنصات التصنيع الرقمية المتكاملة لدعم معدلات إنتاج الطائرات المتزايدة. يساعد الابتكار المستمر في هندسة الأتمتة الشركات المصنعة على تحسين الدقة الهيكلية مع تقليل أوقات دورات التجميع.

وبالإضافة إلى ذلك، تعمل الشراكات الاستراتيجية واتفاقيات التوريد طويلة الأجل بين شركات تصنيع الطائرات والمتخصصين في مجال الأتمتة على تعزيز المواقع التنافسية. تعمل الشركات بشكل متزايد على دمج تقنيات المصانع الذكية وأنظمة المراقبة في الوقت الفعلي وأدوات الصيانة التنبؤية لتحسين عمليات تجميع الأجنحة. تظل القدرة التكنولوجية وموثوقية النظام وخبرة التكامل من أهم العوامل التي تميز هذا المشهد المتطور لأتمتة الطيران.

قائمة الشركات الرئيسية لأنظمة تجميع الأجنحة الروبوتية

- إيرباص SE (هولندا)

- شركة بوينغ(نحن.)

- كوكا ايه جي (ألمانيا)

- إيه بي بي المحدودة (سويسرا)

- شركة فانوك (اليابان)

- شركة إلكتروإمباكت (الولايات المتحدة)

- شركة Broetje-Automation GmbH (ألمانيا)

- متوريس(إسبانيا)

- كاواساكي للصناعات الثقيلة (اليابان)

- مجموعة الخمسات (فرنسا)

التطورات الصناعية الرئيسية

- فبراير 2025:قامت شركة إيرباص بتوسيع نطاق الأتمتة في منشأة تصنيع أجنحة بروتون التابعة لها لدعم معدلات إنتاج طائرات A320 المتزايدة.

- سبتمبر 2024:قامت شركة Boeing بتطوير عمليات تجميع الأجنحة الآلية لبرنامج 777X لتعزيز الدقة الهيكلية والإنتاجية.

- يونيو 2024:حصلت شركة Broetje-Automation على عقود لأنظمة الحفر الآلية التي تدعم التخصصات الرئيسيةالطائرات التجارية

- أبريل 2024:عرضت KUKA AG حلول الحفر الروبوتية الفضائية في المعارض الدولية لتصنيع الطيران.

- يوليو 2023:افتتحت شركة إيرباص خط تجميع الأجنحة الآلي الجديد في المملكة المتحدة، والذي يدمج الروبوتات وتقنيات التصنيع الرقمية.

تغطية التقرير

يتضمن التقرير العالمي عن تحليل سوق أنظمة تجميع الأجنحة الروبوتية دراسة شاملة لحجم السوق وتوقعاته عبر جميع القطاعات الرئيسية. يوفر نظرة ثاقبة لاتجاهات السوق والمحركات والقيود والفرص والتحديات المتوقع أن تؤثر على نمو سوق أنظمة تجميع الأجنحة الآلية خلال الفترة المتوقعة. ويغطي التقرير أيضًا التطورات التكنولوجية في منصات الهوية الرقمية والتحقق، واعتبارات الامتثال، والتطورات الاستراتيجية الرئيسية، بما في ذلك الشراكات ونشاط الاندماج والاستحواذ، إلى جانب الرؤى الإقليمية وتحليل المشهد التنافسي. بالإضافة إلى ذلك، فهو يتضمن رؤى إقليمية وتحليلات للمشهد التنافسي، مع تسليط الضوء على مكانة السوق والمبادرات الإستراتيجية للشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع الطائرة، ومستوى التشغيل الآلي، والتطبيق، والمنطقة |

| حسب نوع الطائرة |

|

| حسب مستوى التشغيل الآلي |

|

| بواسطة التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 558.8 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1,085.9 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 215.9 مليون دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة.

ومن خلال التطبيق، من المتوقع أن يتصدر قطاع تجميع الأجنحة المركبة السوق.

يعد ارتفاع إنتاج الطائرات التجارية والتصنيع الدقيق من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة Airbus SE وشركة Boeing وKUKA AG وABB Ltd. من بين اللاعبين الرئيسيين في سوق أنظمة تجميع الأجنحة الآلية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة