حجم سوق مواد بطاريات الحالة الصلبة، وحصتها وتحليل الصناعة، حسب النوع (المواد النشطة للكاثود والمواد المضافة الموصلة، والكهارل الصلبة، ومواد الأنود، وغيرها)، حسب الاستخدام النهائي (المركبات الكهربائية، والإلكترونيات الاستهلاكية والأجهزة القابلة للارتداء، وتخزين الطاقة الثابتة، والفضاء والدفاع، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق مواد بطاريات الحالة الصلبة والتوقعات المستقبلية

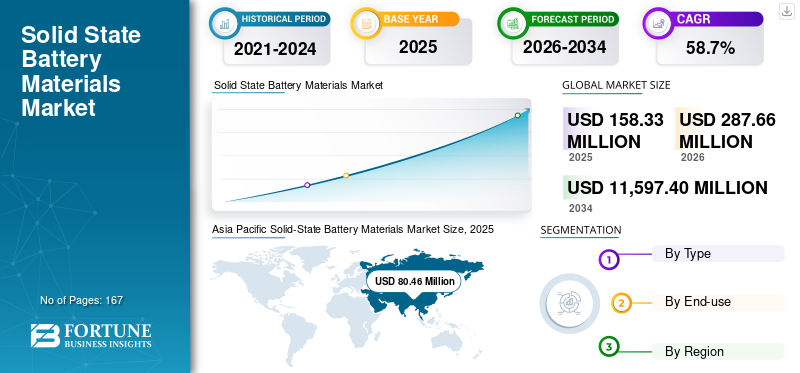

بلغت قيمة سوق مواد البطاريات ذات الحالة الصلبة العالمية 158.33 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 287.66 مليون دولار أمريكي في عام 2026 إلى 11,597.40 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 58.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مواد البطاريات الصلبة بحصة سوقية بلغت 50.81٪ في عام 2025.

مواد بطاريات الحالة الصلبة هي مدخلات متخصصة تستخدم في تطوير وتصنيع بطاريات الليثيوم ذات الحالة الصلبة من الجيل التالي، بما في ذلك الشوارد الصلبة والمواد النشطة الكاثود والمواد المضافة الموصلة ومواد الأنود وغيرها من المواد البينية الداعمة والمواد الهيكلية. تم تصميم هذه المواد لتحل محل أو تقليل الاعتماد على الشوارد السائلة القابلة للاشتعال المستخدمة في الخلايا التقليدية. ويجري تقييمها بشكل متزايد للتطبيقات التي تتطلب تحسين السلامة والأداء العالي ودورة حياة أطول. بالمقارنة مع بطاريات الليثيوم أيون التقليدية،بطارية الحالة الصلبةتوفر الأنظمة إمكانية تعزيز الاستقرار الحراري، وكثافة طاقة أعلى، وتقليل مخاطر السلامة، مما يجعلها جذابة للتنقل الكهربائي، والإلكترونيات المدمجة، وأنظمة الطيران، وحلول تخزين الطاقة المتقدمة.

أحد المحركات المهمة في السوق هو التحول العالمي نحو الكهرباء وتطوير تقنيات بطاريات أكثر أمانًا. لاحظت وكالة الطاقة الدولية أن مبيعات السيارات الكهربائية في جميع أنحاء العالم تجاوزت 17 مليون وحدة في عام 2024، وهو ما يمثل أكثر من 20% من إجمالي مبيعات السيارات. ويؤكد هذا الاتجاه الطلب المستمر على المدى الطويل على مواد البطاريات المتقدمة والكيمياء المبتكرة. في الوقت نفسه، يستمر نشاط الصناعة المتعلق بالتسويق في التسارع، حيث بدأت كيانات مثل مرسيدس بنز و فاكتوريال اختبار الطرق ذات الحالة الصلبة في عام 2025، كما تعمل تويوتا على تطوير مبادرات بطاريات الحالة الصلبة بالكامل في إطار البرامج المعتمدة من وزارة التجارة والصناعة، وتعمل شركة إديميتسو على زيادة القدرة الإنتاجية للكهارل الصلبة. وتعزز هذه التطورات مجتمعة النظرة الإيجابية للسوق العالمية.

ولا يزال السوق في مرحلة مبكرة من التسويق. ومع ذلك، فهي تتأثر بالعديد من المشاركين البارزين، بما في ذلك BASF SE وAmpcera وSolid Power وIdemitsu Kosan وNEI Corporation وProLogium وSumitomo Metal Mining Co., Ltd. إن خطط التوسع والاستثمارات في الخطوط التجريبية ومبادرات التحقق من التكنولوجيا والتحالفات الاستراتيجية تدعم وضع هذه المنظمات في السوق وتساعد في تشكيل المسار المستقبلي لتسويق مواد بطاريات الحالة الصلبة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مواد بطاريات الحالة الصلبة

- حجم السوق عام 2025: 158.33 مليون دولار أمريكي

- حجم السوق عام 2026: 287.66 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 11,597.40 مليون دولار أمريكي

- معدل النمو السنوي المركب: 58.7% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة قدرها 50.81% في عام 2025.

- استحوذ قطاع المواد النشطة والمضافات الموصلة للكاثود على أكبر حصة سوقية في عام 2025.

- استحوذ قطاع السيارات الكهربائية على أكبر حصة سوقية في عام 2025.

آسيا والمحيط الهادئ

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 80.46 مليون دولار أمريكي في عام 2025، وحافظت على ريادتها من خلال التصنيع القوي للسيارات الكهربائية والبحث والتطوير في مجال البطاريات.

أمريكا الشمالية

ومن المتوقع أن تبرز المنطقة كثاني أكبر سوق، مدعومة بالابتكار القوي في مجال البطاريات وتطوير سلسلة التوريد المتقدمة.

أوروبا

من المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 69.51 مليون دولار أمريكي بحلول عام 2026 وأن تنمو بمعدل نمو سنوي مركب قدره 57.8%.

نحن.

ومن المتوقع أن يصل سوق الولايات المتحدة إلى 47.82 مليون دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل سوق اليابان إلى 26.46 مليون دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق مواد بطاريات الحالة الصلبة

يتحول التسويق التجاري من الابتكار على مستوى الخلية إلى المواد القابلة للتطوير والاستعداد للتصنيع

هناك اتجاه مهم داخل السوق وهو الانتقال من التحقق من صحة الكيمياء على مستوى المختبر إلى جاهزية المواد والعمليات على المستوى الصناعي. في السابق، كان تركيز الصناعة في المقام الأول على إظهار جدوى معماريات بطاريات الحالة الصلبة. ومع ذلك، يركز السوق بشكل متزايد على الإنتاج القابل للتطوير للإلكتروليتات الصلبة، وتقنيات الفصل، والكاثودات ذات الهندسة البينية، وأنظمة الأنود المتوافقة مع الليثيوم والقادرة على دعم النشر التجريبي والتجاري. ويكتسب هذا التحول أهمية كبيرة، حيث أن النجاح التجاري لبطاريات الحالة الصلبة لا يعتمد فقط على تصميم الخلايا، بل يعتمد أيضًا على القدرة على إنتاج المواد الأولية بشكل متسق وآمن وفعال من حيث التكلفة.

ويتجلى هذا الاتجاه بشكل متزايد في جميع أنحاء سلسلة القيمة بأكملها. تقدمت شركة Idemitsu في خططها لتوسيع الطاقة الإنتاجية لكبريتيد الليثيوم والإلكتروليتات الصلبة. في المقابل، أعلنت شركة QuantumScape عن تقدم في عملية فصل Cobra الخاصة بها وأعلنت بالتالي عن شحن عينات B1 المقرر إجراؤها في عام 2025. بالإضافة إلى ذلك، واصلت Solid Power تحسين خطها التجريبي لإنتاج الإلكتروليت المستمر، مما يسلط الضوء على التحول الأوسع في الصناعة نحو المواد القابلة للتصنيع بدلاً من الابتكارات المفاهيمية فقط. وتشير هذه التطورات إلى أن الصناعة تنتقل إلى مرحلة تركز على التنفيذ، حيث أصبحت سلاسل التوريد ومنهجيات المعالجة وعمليات التأهيل لا تقل أهمية عن الأداء الكهروكيميائي.

الاتجاه الثاني الجدير بالملاحظة هو التوسع في سرد التطبيق. في حين أن المحرك التجاري الرئيسي يظل هو الطلب المتزايد على السيارات الكهربائية، فإن السوق يجذب أيضًا اهتمامًا متزايدًا من قطاعات مثل الإلكترونيات الاستهلاكية،تخزين الطاقة الثابتة,والفضاء والدفاع. يسلط هذا التطور الضوء على الاعتراف المتزايد بأن أنظمة الحالة الصلبة يمكن أن تدعم مجموعة واسعة من حلول تخزين الطاقة، لا سيما في السيناريوهات التي يتم فيها إعطاء الأولوية للسلامة والاكتناز والأداء العالي على تكافؤ التكلفة الفوري مع البطاريات التقليدية. ومع تقدم التسويق، من المتوقع أن يؤدي نطاق التطبيقات الأوسع هذا إلى تعزيز مرونة السوق على المدى الطويل وتنويع الطلب بما يتجاوز صناعة الاستخدام النهائي الواحدة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي الطلب المتزايد على السيارات الكهربائية والبطاريات عالية الطاقة الأكثر أمانًا إلى تسريع نمو السوق

إن المحفز الأساسي لنمو سوق مواد البطاريات ذات الحالة الصلبة هو التحول العالمي نحو كهربة المركبات واعتماد تقنيات بطاريات أكثر أمانًا. تستمر صناعة السيارات الكهربائية في التوسع بسرعة، مما دفع شركات صناعة السيارات إلى تقييم أنظمة الحالة الصلبة بشكل متزايد كمنصة واعدة لتحقيق كثافة طاقة أعلى، وتقليل مخاطر الحرائق، وزيادة المتانة. نظرًا لأن تصميمات البطاريات ذات الحالة الصلبة يمكن أن توفر أمانًا فائقًا وأداء كهروكيميائيًا محسنًا مقارنة بالبطاريات التقليديةبطاريات الليثيوم أيون، فإن المواد المستخدمة في هذه الأنظمة تجذب انتباه الشركات المصنعة للمعدات الأصلية (OEMs) ومطوري البطاريات وموردي المواد الأولية بشكل متزايد.

يتم دعم توقعات الطلب هذه من خلال الزخم الأوسع في سوق السيارات الكهربائية. أفادت وكالة الطاقة الدولية (IEA) أن مبيعات السيارات الكهربائية العالمية تجاوزت 17 مليون وحدة في عام 2024 وأشارت إلى استمرار قوتها حتى عام 2025، مما يشجع الاستثمار في توطين البطاريات، والجيل التالي من المواد الكيميائية، ودعم سلاسل التوريد. وبالتوازي مع ذلك، تعمل معالم التسويق، بما في ذلك سيارة اختبار الحالة الصلبة لمرسيدس بنز وفكتوريال، وخطط بطاريات الحالة الصلبة المدعومة من وزارة الاقتصاد والتجارة والصناعة في تويوتا، وخريطة طريق سامسونج إس دي آي نحو الإنتاج الضخم لبطاريات الحالة الصلبة بالكامل بحلول عام 2027، على تعزيز الثقة في الطلب على المواد في المستقبل. وبالتالي، يستفيد السوق من ارتفاع توقعات الاستخدام النهائي وزيادة نشاط تطوير المواد.

ويحظى السوق بدعم متزايد من الطلب على أنظمة البطاريات عالية الأداء عبر قطاعات تتجاوز نطاق التنقل السائد. تتطلب الإلكترونيات المتميزة ومنصات الدفاع والمعدات المتخصصة باستمرار بطاريات تجمع بين الحجم الصغير والثبات الحراري وعمر الدورة الممتد. ويؤدي هذا الاتجاه إلى زيادة الطلب على الإلكتروليتات الصلبة المتقدمة، وأنظمة الكاثود، والمواد المتوافقة مع الأنود، حتى قبل الاعتماد على نطاق واسع للبطاريات في تطبيقات السيارات واسعة النطاق.

قيود السوق

إن ارتفاع تكاليف المواد وتأخر التوسع التجاري يحدان من التوسع في الحجم على المدى القريب

أحد العوائق الملحوظة أمام السوق هو التقدم التدريجي للتسويق على نطاق واسع بدلاً من التطور السريع. في حين أن الآفاق التكنولوجية متفائلة، فإن العديد من مبادرات البطاريات ذات الحالة الصلبة لا تزال في مراحل تجريبية أو أخذ عينات أو اختبار أو التحقق من الصحة. يشير هذا إلى أن الاستهلاك المباشر الحالي لمواد بطاريات الحالة الصلبة يظل محدودًا نسبيًا بالمقارنة مع التقليديةأسواق مواد البطاريات. من الناحية العملية، لم تحقق الصناعة بعد انتشارًا واسع النطاق على نطاق واسع، خاصة في قطاع السيارات، حيث تكون عمليات التأهيل طويلة، ومعايير اتساق الأداء شديدة الطلب.

هناك عائق آخر مهم وهو تعقيد وتكلفة معالجة المواد. غالبًا ما تتطلب الإلكتروليتات الصلبة، والطبقات البينية المتوافقة مع معدن الليثيوم، والكاثودات المصممة هندسيًا البينية، طرق تركيب متخصصة، وبيئات خاضعة للرقابة، وسلائف أكثر تكلفة. تعتبر المواد القائمة على الكبريتيد، على وجه الخصوص، حساسة للغاية للرطوبة، في حين أن أنظمة الأكسيد والبوليمر تمثل تحدياتها البينية والمعالجة الخاصة بها. تؤدي هذه القيود الفنية إلى رفع تكاليف الإنتاج وقد تعيق الاعتماد على نطاق أوسع في التطبيقات الحساسة للسعر.

يظل المشهد الاقتصادي للسوق متأثرًا في الغالب بالتصنيع على نطاق تجريبي بدلاً من تحقيق الكفاءة الصناعية الكاملة. وإلى أن تتحسن عائدات الإنتاج وتطوير سلسلة التوريد، من المتوقع أن تحتفظ العديد من مواد البطاريات ذات الحالة الصلبة بأسعار متميزة. يقيد هذا الظرف اعتماد التطبيقات ذات الهامش المنخفض ويديم تركيز السوق داخل القطاعات حيث تبرر اعتبارات السلامة والحجم والأداء ارتفاع تكاليف المواد.

فرص السوق

يؤدي الاعتماد على نطاق أوسع عبر الأجهزة الإلكترونية الاستهلاكية وتخزين الطاقة الثابتة وسلاسل التوريد الاستراتيجية إلى تحقيق مكاسب طويلة الأجل

تكمن الفرصة الكبيرة للسوق في التوسع إلى ما هو أبعد من سيارات الركاب الكهربائية. على الرغم من أنه من المتوقع أن تظل السيارات الكهربائية هي قطاع الطلب السائد على المدى الطويل، إلا أن هناك إمكانات متزايدة في هذا المجالالالكترونيات الاستهلاكيةوالأجهزة القابلة للارتداء، وتخزين الطاقة الثابتة، وقطاعات الطيران والدفاع. وفي هذه المجالات، من المرجح أن تتطلب اعتبارات مثل سلامة البطارية، والاستقرار التشغيلي، وكثافة الطاقة، علاوات قيمة أعلى، مما يجعل أنظمة المواد الصلبة جذابة تجارياً حتى قبل الوصول إلى القدرة التنافسية الكاملة من حيث تكلفة السيارات.

وتكمن فرصة مهمة أخرى في تطوير سلاسل التوريد الإقليمية والمحلية. تعطي الحكومات والشركات المصنعة في جميع أنحاء منطقة آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا الأولوية بشكل متزايد لمرونة النظام البيئي للبطاريات وتطوير تقنيات الطاقة من الجيل التالي. يخلق هذا الاتجاه فرصًا لموردي المواد القادرين على توفير إنتاج إلكتروليت قابل للتطوير، ومواد تحسين الواجهة، وأنظمة الكاثود أو الأنود المتطورة. إن قرار شركة Idemitsu ببناء منشأة كبريتيد الليثيوم والخطط المدعومة من وزارة الاقتصاد والتجارة والصناعة (METI) لتطوير المنحل بالكهرباء الصلبة يجسد كيف أصبحت استثمارات المواد الأولية عنصرًا استراتيجيًا في تصنيع بطاريات الحالة الصلبة بالكامل.

يُظهر السوق أيضًا إمكانات كبيرة للتوسع من خلال جهود البحث والتطوير المستهدفة. إن الموردين القادرين على التغلب على التحديات المتعلقة بمقاومة السطوح البينية، وقابلية التصنيع، وحساسية الرطوبة، واستقرار ركوب الدراجات، في وضع يسمح لهم بتحقيق مكانة متفوقة في السوق. ومع تقدم الصناعة، من المتوقع أن يتحول الطلب من مواد البطاريات العامة من الجيل التالي إلى منصات مواد أكثر تخصصًا وتطبيقات محددة مصممة للسيارات الكهربائية والأجهزة الإلكترونية المدمجة والأنظمة التي تتطلب موثوقية عالية.

تحديات السوق

يستمر استقرار الواجهة، وإنتاجية التصنيع، وجاهزية سلسلة التوريد في خلق مخاطر التنفيذ

أحد التحديات الرئيسية في السوق هو ترجمة النتائج المختبرية والتجريبية الواعدة إلى مخرجات تجارية متسقة. تعتمد بطاريات الحالة الصلبة بشكل كبير على واجهات المواد، وحتى التناقضات الطفيفة في جودة المنحل بالكهرباء، أو الاتصال بالكاثود، أو التكثيف، أو توافق الأنود يمكن أن تؤدي إلى انخفاض الأداء. وهذا يجعل التوسع أمرًا صعبًا بشكل خاص بالنسبة لموردي المواد، حيث يعتمد النجاح على الابتكار الكيميائي وموثوقية التصنيع وتكراره.

وهناك تحد إضافي ينطوي على تعزيز الاستعداد الأوسع لسلسلة التوريد. لا تزال الصناعة تتطلب زيادة توافر المواد الأولية، وتحسين البنية التحتية للإنتاج التجريبي والتجاري، ومسارات تأهيل أكثر توحيدًا. على الرغم من أن العديد من المشاركين في السوق يحققون تقدمًا سريعًا، إلا أن النظام البيئي العام لا يزال أقل نضجًا مقارنة بالنظام التقليديالليثيوم-بطاريات أيونية. يمكن أن يؤدي هذا الوضع إلى اختناقات في التوسع، وتأهيل العملاء، والجداول الزمنية للتسويق، خاصة بالنسبة للمشاريع المتعلقة بالسيارات.

وفي نهاية المطاف، لا يزال توقيت التسويق يمثل تحديًا. وفي حين يُظهر السوق زخمًا قويًا، يظل الاكتتاب الفعلي متوقفًا على تحقيق المعالم التكنولوجية المعلنة في الوقت المناسب. قد يؤدي التأخير في تشغيل الخط التجريبي أو تأهيل الخلايا أو تكامل المركبات إلى تأجيل الطلب على المواد الأولية. وبالتالي، يجب على المؤسسات العاملة في هذا السوق التوفيق بين استراتيجيات الاستثمار طويلة الأجل والتنفيذ الدقيق والتعرض المتنوع للتطبيقات.

تحليل التجزئة

حسب النوع

قادت المواد النشطة الكاثودية والإضافات الموصلة السوق إلى السوق لأنها توفر طاقة معززة

بناءً على النوع، يتم تقسيم السوق إلى مواد الكاثود النشطة والمواد المضافة الموصلة والإلكتروليتات الصلبة ومواد الأنود وغيرها.

استحوذ قطاع المواد النشطة والمواد المضافة الموصلة للكاثود على أكبر حصة سوقية لمواد بطاريات الحالة الصلبة في عام 2025، مدفوعة بالحاجة إلى تحسين الأداء الكهروكيميائي، واستقرار الواجهة، والتوصيل في بنيات خلايا الحالة الصلبة. في أنظمة الحالة الصلبة، تعتبر هندسة الكاثود ذات أهمية خاصة بسبب الاختلافات في توافق المواد وسلوك النقل الأيوني مقارنة بالخلايا السائلة بالكهرباء التقليدية. وبناءً على ذلك، هناك طلب متزايد على تركيبات الكاثود المتطورة القادرة على دعم البنى الكثيفة، وضمان التدوير المستقر، وتوفير طاقة معززة. علاوة على ذلك، من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب يبلغ 64.5% طوال فترة الدراسة.

ومن المتوقع أن تنمو الشوارد الصلبة بمعدل نمو سنوي مركب قدره 53.2٪ خلال الفترة المتوقعة. تحل هذه المواد محل الشوارد السائلة التقليدية وهي جزء لا يتجزأ من تعزيز السلامة والاستقرار الحراري والأداء الكهروكيميائي على المدى الطويل. يشتمل هذا القطاع على أنظمة إلكتروليت قائمة على الكبريتيد والأكسيد والبوليمر، حيث يُظهر كل منها مقايضات متميزة في التوصيل والاستقرار وقابلية التصنيع. ويتم دعم طلب الصناعة من خلال الجهود المستمرة لتسويق بطاريات الحالة الصلبة بالكامل، خاصة في منصات المركبات الكهربائية وتطبيقات البطاريات عالية القيمة. علاوة على ذلك، فإن إعلانات Idemitsu لعام 2025 بشأن كبريتيد الليثيوم وتوسيع قدرة تطوير المنحل بالكهرباء الصلبة تؤكد بشكل أكبر على الأهمية الاستراتيجية لهذا القطاع.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أدى التركيز المتزايد على تطوير سلامة البطاريات إلى تعزيز نمو قطاع السيارات الكهربائية

من حيث الاستخدام النهائي، يتم تصنيف السوق إلى السيارات الكهربائية، والأجهزة الإلكترونية الاستهلاكية والأجهزة القابلة للارتداء، وتخزين الطاقة الثابتة، والفضاء والدفاع، وغيرها.

استحوذت السيارات الكهربائية على أكبر حصة في السوق ومن المتوقع أن تكون القطاع الأسرع نموًا خلال الفترة المتوقعة. ويرجع هذا التوسع في المقام الأول إلى الطلب المتزايد على السيارات الكهربائية، والتركيز على تعزيز سلامة البطاريات، والحاجة إلى زيادة كثافة الطاقة وعمر الدورة الطويل. تكتسب أنظمة المواد ذات الحالة الصلبة أهمية متزايدة في تطويربطاريات المركبات الكهربائيةنظرًا لخصائص السلامة المحسنة والثبات الحراري الفائق مقارنة ببطاريات الليثيوم أيون التقليدية. ومع استمرار شركات تصنيع السيارات ومطوري البطاريات في الاستثمار في منصات الليثيوم ذات الحالة الصلبة لحلول التنقل المستقبلية، فمن المتوقع أن يظل هذا القطاع هو المحفز الأساسي لنمو السوق. ويؤكد اختبار الطريق لعام 2025 الذي أجرته مرسيدس-بنز بالتعاون مع فاكتوريال، إلى جانب تطوير تويوتا المستمر لبطاريات الحالة الصلبة بالكامل، هذا التوقع المتفائل. علاوة على ذلك، من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 64.9% خلال فترة الدراسة.

يمثل قطاع الإلكترونيات الاستهلاكية والأجهزة القابلة للارتداء فرصة كبيرة، مدفوعة بالطلب على البطاريات المدمجة وخفيفة الوزن وعالية الأداء في أجهزة مثل الهواتف الذكية والساعات الذكية وسماعات الأذن وأجهزة الكمبيوتر المحمولة وغيرها من الأجهزة الإلكترونية المحمولة. وقد زاد تقييم مواد البطاريات الصلبة المستخدمة في هذه التطبيقات، نظرا لقدرتها على تمكين تصميمات أقل حجما، وتعزيز السلامة، وتحسين كثافة الطاقة. ومع استمرار نمو الطلب على الأجهزة المحمولة المتقدمة، لا سيما في جميع أنحاء منطقة آسيا والمحيط الهادئ، فمن المتوقع أن ينمو هذا القطاع طوال فترة التوقعات. علاوة على ذلك، تواصل النظم البيئية القوية لتصنيع الإلكترونيات وسلاسل التوريد المتطورة تعزيز اعتماد المواد ضمن هذه الفئة على المدى الطويل. علاوة على ذلك، من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 48.0% خلال فترة الدراسة.

من المتوقع أن يحافظ قطاع تخزين الطاقة الثابتة على النمو على المدى الطويل مع توسع سوق بطاريات الحالة الصلبة إلى ما هو أبعد من تطبيقات التنقل. تسعى المرافق ومشغلو الشبكات ومستهلكو الطاقة التجاريون بشكل متزايد إلى تخزين الطاقة المتجددة وأنظمة دعم الشبكة بشكل أكثر أمانًا واستدامة. على الرغم من أن التسويق التجاري في هذا القطاع لا يزال في مراحله الأولى مقارنة بالسيارات الكهربائية، إلا أن الحاجة إلى ركوب الدراجات المستقر والسلامة التشغيلية وعمر الأصول الممتد تجعله واعدًا.

التوقعات الإقليمية لسوق مواد بطاريات الحالة الصلبة

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Solid-State Battery Materials Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2024، استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية بقيمة 42.17 مليون دولار أمريكي وحافظت على ريادتها في عام 2025 بقيمة 80.46 مليون دولار أمريكي. وتستفيد هذه المنطقة من النظم البيئية القوية لتصنيع البطاريات، وسلاسل توريد الإلكترونيات والسيارات الشاملة، والعديد من المطورين البارزين لتقنيات ومواد الحالة الصلبة. تعد الصين واليابان وكوريا الجنوبية جزءًا لا يتجزأ من إنتاج السيارات الكهربائية،بطارية متقدمةالبحث والتطوير، وتطوير مواد الجيل التالي، وبالتالي ترسيخ المنطقة كمصدر رئيسي للطلب والابتكار في مجال مواد البطاريات الصلبة.

سوق مواد بطاريات الحالة الصلبة في الصين

بحلول عام 2026، من المتوقع أن تصل قيمة السوق الصينية إلى 74.15 مليون دولار أمريكي. ومن المتوقع أن تظل الصين مركز الطلب الرائد على مستوى الدولة في منطقة آسيا والمحيط الهادئ، مدفوعة بقدراتها الكبيرة في تصنيع السيارات الكهربائية، وإنتاج البطاريات، وسلاسل التوريد المحلية. إن ريادة الدولة في إنتاج السيارات الكهربائية وتطوير النظام البيئي للبطاريات تخلق بيئة مواتية للتكامل المستقبلي للمواد الصلبة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق مواد بطاريات الحالة الصلبة في اليابان

ومن المتوقع أن تبلغ قيمة سوق اليابان في عام 2026 حوالي 26.46 مليون دولار أمريكي، وهو ما يمثل حوالي 9.2% من الإيرادات العالمية.

سوق مواد بطاريات الحالة الصلبة في الهند

ويقدر سوق الهند في عام 2026 بحوالي 10.05 مليون دولار أمريكي، وهو ما يمثل حوالي 3.5٪ من الإيرادات العالمية.

أوروبا

من المتوقع أن تشهد أوروبا نموًا كبيرًا في السوق في السنوات القادمة. خلال الفترة المتوقعة، من المتوقع أن تنمو المنطقة بمعدل سنوي قدره 57.8%، لتصل القيمة السوقية إلى 69.51 مليون دولار أمريكي بحلول عام 2026. وتجمع المنطقة بين الزخم القوي في كهربة السيارات مع الاهتمام المتزايد بتصنيع البطاريات محليًا، والمصادر الإستراتيجية للمواد، وتأهيل بطاريات الجيل التالي. وتعتمد توقعات الطلب في أوروبا في المقام الأول على برامج السيارات الكهربائية، والتطبيقات الصناعية عالية الموثوقية، وتطويرات مختارة للبطاريات المتعلقة بالفضاء. علاوة على ذلك، تحظى المنطقة بدعم من معالم بارزة في مجال التسويق. إن مبادرة اختبار الطريق لعام 2025 التي أطلقتها مرسيدس-بنز بالشراكة مع فاكتوريال، إلى جانب إعلان برولوجيوم لعام 2025 بشأن خريطة طريق الإنتاج الضخم في أوروبا، تجسد صعود أوروبا كسوق مهم للتحقق من صحة ونشر بطاريات الحالة الصلبة المستقبلية.

سوق مواد بطاريات الحالة الصلبة في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 10.78 مليون دولار أمريكي، وهو ما يمثل حوالي 3.7٪ من الإيرادات العالمية.

سوق مواد بطاريات الحالة الصلبة في ألمانيا

وتقدر قيمة السوق الألمانية في عام 2026 بحوالي 20.07 مليون دولار أمريكي، وهو ما يمثل حوالي 7.0٪ من الإيرادات العالمية.

أمريكا الشمالية

من المتوقع أن تظهر أمريكا الشمالية كثاني أكبر سوق إقليمي خلال الفترة المتوقعة. وتستفيد المنطقة من التواجد المبكر الكبير لمبتكري البطاريات، ومطوري تكنولوجيا السيارات الكهربائية، والمبادرات المستمرة لتطوير سلاسل توريد البطاريات المتقدمة. وتتمتع كيانات مثل QuantumScape وSolid Power بتأثير خاص في تشكيل دور المنطقة في تكنولوجيا الفصل، وتطوير المنحل بالكهرباء الكبريتيد، وتسويق خلايا الحالة الصلبة.

سوق مواد بطاريات الحالة الصلبة في الولايات المتحدة

ونظرًا لهيمنة الولايات المتحدة في المنطقة، تقدر قيمة السوق الأمريكية بحوالي 47.82 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 16.6% من المبيعات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

طوال فترة التوقعات، من المتوقع أن تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا نسبيًا داخل هذا السوق. حاليًا، تمثل هذه المناطق قواعد طلب أصغر نظرًا لتركيز نشر بطاريات الحالة الصلبة في مناطق تصنيع البطاريات الأكثر رسوخًا. وفي أمريكا اللاتينية، من المرجح أن تظهر الفرص المستقبليةمركبة كهربائية (EV)الاعتماد، والاتصال بالمواد الخام للبطارية، وأنشطة التجميع الصناعية المحددة. وفي منطقة الشرق الأوسط وأفريقيا، يرتبط النمو المحتمل بشكل أوثق باستراتيجيات تحول الطاقة، واحتياجات التخزين طويلة الأجل، وتطبيقات البطاريات المتخصصة للبنية التحتية. وعلى الرغم من أنه من المتوقع أن تظل كلتا المنطقتين أصغر من منطقة آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية، إلا أنهما تواصلان المساهمة في توسيع الآفاق طويلة المدى لمواد بطاريات الحالة الصلبة. ومن المتوقع أن يصل سوق أمريكا اللاتينية إلى 8.14 مليون دولار أمريكي في عام 2026.

سوق مواد بطاريات الحالة الصلبة في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي في عام 2026 إلى 5.35 مليون دولار أمريكي، وهو ما يمثل حوالي 1.9% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعتبر القدرة على التوسع، وهندسة المواد، والتحقق التجاري من العوامل الأساسية التي تميزنا

يعمل السوق ضمن إطار تنافسي قائم على الابتكار، مع إعطاء الأولوية للتقدم التكنولوجي والجدوى التجارية والتنفيذ على نطاق تجريبي على الطاقة الإنتاجية الحالية الواسعة. تعتمد الميزة التنافسية على كيمياء الإلكتروليتات الخاصة، والفاصل القابل للتصنيع أو تقنية الواجهة، والتوافق مع معدن الليثيوم، والقدرة على دعم تأهيل العملاء من خلال أداء المواد الموثوق به.

ونظرًا للمرحلة الناشئة للسوق، تتميز القيادة حاليًا بمسارات تسويقية ذات مصداقية أكثر من الحجم. من المتوقع أن تصل المنظمات القادرة على دمج هندسة المواد المتقدمة مع التصنيع القابل للتطوير والتحالفات الإستراتيجية القوية إلى أبرز المناصب. في الوقت الحاضر، تعد كل من BASF SE وAmpcera وSolid Power وIdemitsu Kosan وNEI Corporation وProLogium وSumitomo Metal Mining Co., Ltd. من بين أبرز الكيانات العاملة في هذا المجال.

قائمة الشركات الرئيسية لمواد بطاريات الحالة الصلبة

- باسف سي(ألمانيا)

- أمبير(نحن.)

- شركة الطاقة الصلبة(نحن.)

- شركة ايدميتسو كوسان المحدودة(اليابان)

- شركة NEI (الولايات المتحدة)

- أوميكور(بلجيكا)

- شركة سوميتومو لتعدين المعادن المحدودة (اليابان)

- شركة نيتشيا (اليابان)

- شركة ميتسوبيشي للكيماويات (اليابان)

- شركة طوكيو للصناعات الكيماوية المحدودة (اليابان)

التطورات الصناعية الرئيسية

- أكتوبر 2025:أعلنت شركة Solid Power عن اتفاقية تقييم مشتركة مع BASF SE وBMW لتطوير الحالة الصلبة بالكاملبطاريةتكنولوجيا لمركبة تجريبية مستقبلية، مما يعزز الأهمية التجارية لمنصة إلكتروليت الكبريتيد الخاصة بها.

- أكتوبر 2025:أبرمت شركة Sumitomo Metal Mining وشركة Toyota اتفاقية تطوير مشترك لإنتاج كميات كبيرة من مواد الكاثود لجميع بطاريات الحالة الصلبة الخاصة بالمركبات الكهربائية التي تعمل بالبطارية. وقالت الشركات إنها طورت مادة كاثود متينة للغاية ومناسبة لـ ASSBs.

- أبريل 2025:أكملت شركة Idemitsu أعمال البناء لزيادة قدرة منشآتها التجريبية لتكنولوجيا الإنتاج الضخم المتعلقة بالإلكتروليتات الصلبة، مما يدعم خارطة طريق التوسع الخاصة بها.

- أكتوبر 2024:قدمت NEI مسحوق الإلكتروليت الصلب Li₃InCl₆ هاليد لتطبيقات البحث والتطوير في بطاريات الحالة الصلبة، مما أدى إلى توسيع مجموعة مواد SSE الخاصة بها.

تغطية التقرير

يوفر تحليل سوق مواد البطاريات الصلبة العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصص السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 58.7% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليون دولار أمريكي) الحجم (كيلو طن) |

| التقسيم | حسب النوع والاستخدام النهائي والمنطقة |

| حسب النوع |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 158.33 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11,597.40 مليون دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 58.7٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع الاستخدام النهائي للسيارات الكهربائية في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يؤدي الطلب المتزايد على السيارات الكهربائية والبطاريات عالية الطاقة الأكثر أمانًا إلى تسريع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 167

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة