حجم سوق اقتصاد الفضاء، والمشاركة وتحليل الصناعة، حسب سلسلة القيمة (البنية التحتية الفضائية، الإطلاق والوصول إلى خدمات الفضاء، خدمات الفضاء النهائية)، حسب التطبيق (الاتصالات عبر الأقمار الصناعية، مراقبة الأرض والاستشعار عن بعد، تحديد المواقع، الملاحة، والتوقيت، استكشاف الفضاء)، حسب نوع البنية التحتية (الأقمار الصناعية، مركبات الإطلاق، الجزء الأرضي، المداري وفي الفضاء، الفضاء العميق)، حسب المدار (الأرض المنخفضة، الأرض المتوسطة، المدار الثابت بالنسبة للأرض، القمري والفضاء العميق)، حسب المستخدم النهائي (شركات الفضاء التجارية، الوكالات الحكومية، الدفاع)، والتنبؤات الإقليمية، 2026-2034

حجم سوق اقتصاد الفضاء والتوقعات المستقبلية

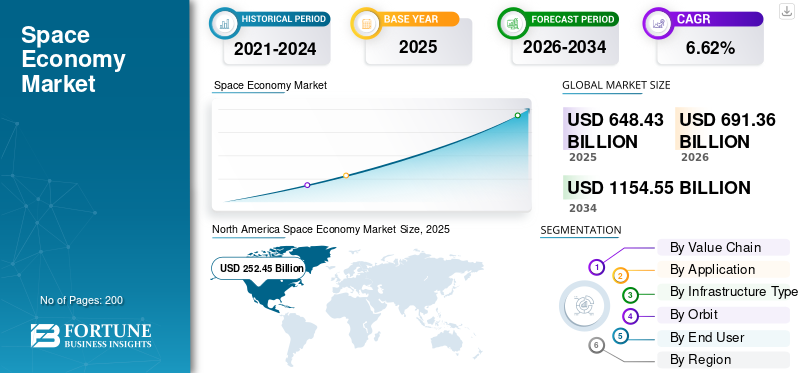

بلغت قيمة حجم سوق اقتصاد الفضاء العالمي 648.43 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 691.36 مليار دولار أمريكي في عام 2026 إلى 1154.55 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.62٪ خلال الفترة المتوقعة.

يغطي السوق جميع الأنشطة التي تخلق قيمة من استكشاف المساحة وتشغيلها وإدارتها واستخدامها. وهي تشمل الأقمار الصناعية، وخدمات الإطلاق، والمحطات الأرضية، ومحطات المستخدم، ومراقبة الأرض، والاتصالات عبر الأقمار الصناعية، وتحديد المواقع/الملاحة/التوقيت، واستكشاف الفضاء، وأنظمة الدفاع الفضائية، والخدمات الناشئة في الفضاء. يتم استخدامه في مجالات الاتصالات والطيران والبحرية والزراعة والدفاع والتنبؤ بالطقس والخدمات اللوجستية والاستجابة للكوارث والخدمات المصرفية والتأمين ومراقبة المناخ.

ومن بين اللاعبين الرئيسيين شركة SpaceX في مرحلة الإطلاق، وStarlink Broadband، وEutelsat/OneWeb في مجال الاتصال بالمدار الأرضي المنخفض، وIridium في الاتصالات الفضائية المهمة وإنترنت الأشياء، وLockheed Martin وNorthrop Grumman في مجال الدفاع والأمن القومي، وإيرباص في الأقمار الصناعية والبنية التحتية التجارية لـ LEO، وPlanet Labs في مراقبة الأرض.تحليلات البيانات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق اقتصاد الفضاء

يعد الارتفاع في مجموعات LEO والخدمات النهائية هو اتجاه السوق

يعمل الذكاء الاصطناعي التوليدي والمحاكاة القائمة على الفيزياء وبيئات التصميم الغامرة على إعادة تشكيل مسارات العمل الرقمية المزدوجة في مجال الطيران. تجمع أدوات مثل Siemens NX Immersive Designer بين الواقع المعزز والأوامر الصوتية والذكاء الاصطناعي للسماح للمهندسين بالتفاعل مباشرة مع نماذج الطائرات ثلاثية الأبعاد. يؤدي هذا إلى نقل قرارات التصميم والاختبار وإصدار الشهادات الرئيسية إلى البيئة الرقمية قبل إنتاج الأجزاء المادية. تستخدم الشركات الناشئة مثل JetZero برنامج التوأم الرقمي لتقصير الجداول الزمنية لتطوير الطائرات، في حين تعرض مبادرات مثل مركز التوأم الرقمي في المملكة المتحدة في بلفاست استثمارات عامة وخاصة متزايدة في توحيد واعتماد التوأم الرقمي الذي يقوده الطيران.

ديناميكيات السوق

سوق السائقين

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الجيل القادم من مجموعات الأقمار الصناعية وبرامج الدفاع لدفع نمو السوق

يعد النشر المتزايد لمجموعات الأقمار الصناعية في المدار الأرضي المنخفض (LEO) وزيادة تفويضات الدفاع الحكومية من أكثر الدوافع أهمية لاقتصاد الفضاء. حققت شبكة Starlink التابعة لشركة SpaceX إيرادات تقدر بنحو 10.4 مليار دولار أمريكي في عام 2025 وتجاوزت 9 ملايين مشترك، مع توسع مشروع Kuiper التابع لشركة Amazon ومجموعات LEO الأخرى بشكل نشط، مما يسلط الضوء على القيمة التجارية لـ Starlink.قمر صناعيالبنية التحتية للنطاق العريض. وعلى الجانب الدفاعي، تستثمر الدول في تطوير قدرات فضائية عسكرية سيادية، حيث تعهدت الدول الأوروبية والآسيوية ببرامج فضائية عسكرية محلية وسط الصراعات الإقليمية، في حين أن الإنفاق العسكري الأمريكي على الفضاء يستعد للنمو السريع من خلال برامج بما في ذلك الدرع الصاروخي "القبة الذهبية" المقترح.

قيود السوق

الازدحام المداري والأطر التنظيمية المجزأة لتقييد توسع السوق

يتباطأ معدل التوسع في قطاع الفضاء بسبب العقبات الهيكلية الناجمة عن الاستدامة المدارية والتجزئة التنظيمية. أصبحت كثافة الأجسام النشطة الآن بنفس حجم الحطام الفضائي ضمن نطاقات ارتفاع مكتظة بالسكان في مدار أرضي منخفض. ونتيجة لذلك، فإن عدد الأحداث التي تؤدي إلى إجراءات تجنب الاصطدام يتزايد سنويا؛ وفي عام 2024، تم تسجيل العديد من أحداث التشظي المهمة، مما أدى إلى إضافة الآلاف من أجسام الحطام الجديدة. في مايو 2025، قدم الاتحاد الأوروبي قانون الفضاء الخاص به مع متطلبات خارج الحدود الإقليمية للشركات التي تسعى إلى دخول أسواق الفضاء الأوروبية، مما يجعل الامتثال أكثر صعوبة بالنسبة للمشغلين الدوليين.

سوق فرص

تخلق تطبيقات المؤسسات المدعمة بالمساحة فرصًا جديدة

تولد التطبيقات المؤسسية المعتمدة على الفضاء فرصًا جديدة كبيرة من خلال دمج بيانات الاتصال وتحديد المواقع ورصد الأرض في العمليات التجارية الأساسية عبر صناعات مثل الخدمات اللوجستية والزراعة والطاقة والتأمين والتمويل. تدعم هذه التطبيقات التحليلات المتقدمة، والصيانة التنبؤية، ورؤية سلسلة التوريد، ونمذجة المخاطر المناخية، مما يمكّن المؤسسات من تحسين العمليات وتمييز الخدمات. ومن خلال ربط البيانات المشتقة من الفضاء بالمنصات الرقمية الأرضية، يمكن للشركات بناء نماذج أعمال مرنة تعتمد على البيانات وتستجيب بشكل ديناميكي للتغيرات البيئية وتغيرات السوق، مما يعزز الابتكار في كل من القطاعين العام والخاص والنظم الإيكولوجية التجارية.

تحديات السوق

تخلق تكلفة رأس المال المرتفعة ودورات الاسترداد الطويلة تحديات أمام النمو

يواجه اقتصاد الفضاء تحديًا هيكليًا مستمرًا بسبب ارتفاع تكاليف رأس المال ودورات الاسترداد الطويلة المتأصلة في تطوير ونشر الأقمار الصناعية وأنظمة الإطلاق والبنية التحتية الأرضية. وتسلط التحليلات العامة والخاصة الضوء على أن هذه الأصول تتطلب استثماراً مقدماً كبيراً في الهندسة والاختبار والامتثال التنظيمي، في حين لا تتحقق العوائد عادة إلا بعد سنوات من الخدمة التشغيلية. وتؤدي الجداول الزمنية الطويلة للتنمية، إلى جانب عدم اليقين التكنولوجي والسياسي، إلى زيادة المخاطر المتصورة بالنسبة للمستثمرين وتقييد تدفق رأس المال، وخاصة إلى الشركات الصغيرة والتطبيقات المتخصصة. ولا يشجع هذا الحاجز المرتفع التوسع السريع في الخدمات الفضائية ويحد من تنوع الجهات الفاعلة في النظام البيئي، حتى مع قيام تكنولوجيات الإطلاق القابلة لإعادة الاستخدام والأقمار الصناعية الأصغر حجما بتخفيض بعض تكاليف التشغيل، مما يعيق نمو سوق اقتصاد الفضاء.

تحليل التجزئة

بواسطة سلسلة القيمة

توسيع تسييل البيانات والخدمات التي تدعم الفضاء لتعزيز خدمات الفضاء النهائية

استنادًا إلى سلسلة القيمة، يتم تقسيم السوق إلى البنية التحتية الفضائية الأولية، وإطلاق الخدمات الفضائية والوصول إليها، وخدمات الفضاء النهائية، واقتصاد الاستخدام النهائي المدعوم بالفضاء، وغيرها.

ومن المتوقع أن يمثل قطاع الخدمات الفضائية النهائي أكبر حصة في سوق اقتصاد الفضاء. ينمو هذا القطاع لأن انخفاض تكاليف الإطلاق وانتشار الأقمار الصناعية في المدار الأرضي المنخفض قد فتح فئة جديدة تمامًا من الخدمات التجارية الفضائية التي تقوم بتعبئة وبيع البيانات المشتقة من الفضاء للصناعات الأرضية.

من المتوقع أن يرتفع قطاع الإطلاق والوصول إلى الخدمات الفضائية بمعدل نمو سنوي مركب مرتفع يبلغ 7.26٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الطلب العالمي على النطاق العريض والاتصال المباشر بالجهاز لدفع قطاع الاتصالات عبر الأقمار الصناعية

بناء على التطبيق، يتم تقسيم السوق إلىالاتصالات عبر الأقمار الصناعيةومراقبة الأرض والاستشعار عن بعد، وتحديد المواقع والملاحة والتوقيت، واستكشاف الفضاء، والأمن القومي والدفاع الفضائي، والخدمات الفضائية، وغيرها.

وفي عام 2025، سيطر قطاع الاتصالات عبر الأقمار الصناعية على السوق العالمية. ويعود نمو هذا القطاع إلى فجوات الاتصال العالمية المستمرة، وقد جعلت الجدوى التجارية لمجموعات النطاق العريض في المدار الأرضي المنخفض الاتصالات عبر الأقمار الصناعية التطبيق المهيمن الذي يجذب الاستثمار عبر اقتصاد الفضاء.

ومن المتوقع أن تنمو الخدمات الفضائية بمعدل نمو سنوي مركب مرتفع يبلغ 7.26% خلال الفترة المتوقعة.

حسب نوع البنية التحتية

النماذج الأولية الافتراضية التي تحل محل دورات البناء والاختبار المادية لدفع قطاع تصميم المنتج والتحقق من صحة المفهوم

بناءً على نوع البنية التحتية، يتم تقسيم السوق إلى أقمار صناعية، ومركبات الإطلاق، والبنية التحتية للقطاع الأرضي، والبنية التحتية المدارية والفضاءية، والبنية التحتية القمرية والفضاء السحيق، وغيرها.

من المتوقع أن يشهد قطاع الأقمار الصناعية حصة سوقية مهيمنة خلال الفترة المتوقعة. يتوسع هذا القطاع حيث يمكن لمصنعي المعدات الأصلية والشركات الناشئة الآن إنشاء مجموعات على نطاقات مجدية تجاريًا بفضل التخفيضات الكبيرة في أسعار الأقمار الصناعية لكل وحدة الناتجة عن التقدم في تكنولوجيا الأقمار الصناعية الصغيرة والإنتاج الآلي.

من المتوقع أن ينمو قطاع البنية التحتية القمرية والفضاء السحيق بمعدل نمو سنوي مركب مرتفع يبلغ 7.32٪ خلال الفترة المتوقعة.

بواسطة أوربت

متطلبات زمن الوصول المنخفض وبناء الكوكبة الضخمة للحفاظ على هيمنة قطاع المدار الأرضي المنخفض

بناءً على المدار، يتم تقسيم السوق إلى مدار أرضي منخفض، ومدار أرضي متوسط، ومدار ثابت بالنسبة للأرض، ومجال القمري والفضاء العميق، وغيرها.

سيطر قطاع المدار الأرضي المنخفض على حصة السوق. يتوسع السوق مع قيام المشغلين بنشر الأقمار الصناعية في مدار LEO بسبب المتطلبات الفنية لاتصالات النطاق العريض ومراقبة الأرض وتطبيقات إنترنت الأشياء، والتي تتطلب زمن وصول منخفض ومعدلات إعادة زيارة عالية لا يمكن أن توفرها سوى مدارات LEO.

بالإضافة إلى ذلك، من المتوقع أن ينمو مجال القمر والفضاء السحيق بمعدل نمو سنوي مركب مرتفع يبلغ 7.15% خلال فترة الدراسة.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استعادة رأس المال الاستثماري وتوسيع العقود التجارية لتعزيز شركات الفضاء التجارية

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى شركات الفضاء التجارية، ووكالات الفضاء المدنية الحكومية، ووكالات الدفاع والاستخبارات، والمؤسسات الأكاديمية والبحثية، وغيرها.

سيطر قطاع شركات الفضاء التجارية على الحصة السوقية في عام 2025. وأدى تحسين اقتصاديات الإطلاق، ونضج نماذج الأعمال، وتوسيع المشتريات الحكومية لخدمات الفضاء التجارية، إلى رفع مستوى الجدوى التجارية للشركات الخاصة.

بالإضافة إلى ذلك، من المتوقع أن تنمو وكالات الدفاع والاستخبارات بمعدل نمو سنوي مركب قدره 7.07% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق اقتصاد الفضاء

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

شمال أمريكا

North America Space Economy Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 239.06 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2025 بقيمة 252.45 مليار دولار أمريكي. وترتكز المنطقة على اقتصاد الفضاء العالمي من خلال الاستثمار الفيدرالي المستدام، والبنية التحتية الناضجة للإطلاق، ونظام بيئي كثيف من المشغلين التجاريين ومقدمي الخدمات النهائية.

سوق اقتصاد الفضاء في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 168.01 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.81٪ من معدل النمو السنوي المركب. تعمل الولايات المتحدة على تشكيل اقتصاد الفضاء العالمي من خلال البرامج الفيدرالية الكبرى، ورأس المال الاستثماري القوي، وقاعدة صناعية متكاملة رأسياً تشمل الإطلاق، وتصنيع المركبات الفضائية، والبنية التحتية الرقمية.

أوروبا

ومن المتوقع أن تصل قيمة أوروبا إلى 166.40 مليار دولار أمريكي في عام 2026، وأن تسجل معدل نمو قدره 6.66% خلال الفترة المتوقعة، وهو ثاني أعلى معدل بين جميع المناطق. تتعامل المنطقة مع اقتصاد الفضاء باعتباره نظامًا بيئيًا صناعيًا وسياسيًا متكاملاً، تستفيد من برامج وكالة الفضاء الأوروبية والاتحاد الأوروبي لتنسيق التمويل المدني، وبناء البنية التحتية الحيوية، وتعزيز الخدمات القائمة على البيانات.

سوق اقتصاد الفضاء في المملكة المتحدة

يُقدر سوق المملكة المتحدة في عام 2026 بحوالي 52.56 مليار دولار أمريكي، وهو ما يمثل حوالي 6.98٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. وتضع المملكة المتحدة نفسها كمركز أوروبي لتصنيع الأقمار الصناعية، وإطلاق الأقمار الصناعية الصغيرة، والخدمات الرقمية القائمة على مراقبة الأرض من خلال استراتيجيات وطنية مستهدفة والاستثمار المشترك بين القطاعين العام والخاص.

سوق اقتصاد الفضاء في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 46.10 مليار دولار أمريكي في عام 2026. وتدعم ألمانيا قدرات صناعة الفضاء في أوروبا القارية من خلال مشاركة حكومية وصناعية قوية في الاتصالات عبر الأقمار الصناعية والملاحة ومراقبة الأرض.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 152.66 مليار دولار أمريكي في عام 2026 وتصبح ثالث أكبر منطقة. وهي تبرز كقطب نمو رئيسي لاقتصاد الفضاء، مدفوعة بالاستثمارات على المستوى الوطني في إطلاق الأقمار الصناعية، ومجموعات الأقمار الصناعية، والخدمات الرقمية التي تدعم مراقبة الأرض.

سوق اقتصاد الفضاء الصيني

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 48.22 مليار دولار أمريكي. تعمل الدولة على توسيع نطاق اقتصادها الفضائي من خلال الاستثمار المنسق مركزيًا في البنية التحتية للإطلاق والملاحة وأنظمة مراقبة الأرض، إلى جانب توسيع التطبيقات النهائية في المراقبة البيئية والنقل والمراقبة البيئية.المدينة الذكيةخدمات.

سوق اقتصاد الفضاء في الهند

وفي عام 2026، من المتوقع أن تبلغ قيمة السوق الهندية 42.29 مليار دولار أمريكي. وتنتقل الهند من قطاع الفضاء الذي تقوده الحكومة إلى حد كبير إلى نموذج هجين يدمج البنية التحتية للقطاع العام مع نظام بيئي خاص بالفضاء سريع التوسع.

بقية العالم

أما بقية العالم فتشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية. تتطور هذه المناطق وهي في مرحلة ناشئة، إلا أنها ذات اقتصادات فضائية ذات أهمية استراتيجية تركز على مراقبة الأرض والاتصالات والملاحة عبر الأقمار الصناعية لإدارة الموارد والتخطيط الحضري والأمن. وفي عام 2026، من المتوقع أن تصل قيمة أسواق الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى 62.58 مليار دولار أمريكي و40.89 مليار دولار أمريكي على التوالي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الابتكار والشراكات من قبل الشركات البارزة تشكل وضع السوق

إن سوق اقتصاد الفضاء موحدة إلى حد ما، وترتكز على لاعبين رئيسيين في مجال الفضاء مثل الشركات الصناعية المتحالفة مع وكالة ناسا، ومجموعات الفضاء الجوي التي ترسمها وكالة الفضاء الأوروبية (بما في ذلك إيرباص، وتاليس ألينيا سبيس، وOHB)، والوكالات والمقاولين على المستوى الوطني في الولايات المتحدة وأوروبا والصين والهند. وتحتل مواقع مهمة أيضاً شركات تكامل الدفاع والفضاء الكبرى وشركات الفضاء الخاصة الناشئة النشطة في مجال الإطلاق، ومجموعات الأقمار الصناعية الصغيرة، ومراقبة الأرض، والخدمات المدارية، والتي تشكل مجتمعة مشهداً طبيعياً ليس مجزأ للغاية ولا احتكارياً بالكامل.

تستثمر الشركات الرائدة في أنظمة إطلاق الأقمار الصناعية القابلة لإعادة الاستخدام، ومنصات الأقمار الصناعية المتقدمة، والخدمات المدارية، وحمولات مراقبة الأرض والاتصالات عالية الدقة، في حين تشكل تحالفات استراتيجية مع وكالات الفضاء الوطنية، والمشغلين التجاريين، ومقدمي التكنولوجيا. وتدعم هذه الشراكات البنية التحتية واسعة النطاق مثل الأبراج الملاحية،التوأم الرقمي- طبقات بيانات جاهزة، وشبكات اتصالات آمنة، مما يساعد على تأمين المهام طويلة المدى، والمشاركة في تطوير المعايير التقنية، ومشاركة البنية التحتية.

قائمة الشركات الرئيسية في مجال اقتصاد الفضاء

- سبيس اكس(نحن.)

- بوينغ(نحن.)

- شركة لوكهيد مارتن(نحن.)

- نورثروب جرومان(نحن.)

- ايرباص(فرنسا)

- تاليس ألينيا سبيس(فرنسا)

- روكيت لاب (نيوزيلندا)

- ماكسار تكنولوجيز (الولايات المتحدة)

- وان ويب (المملكة المتحدة)

- الشركة الصينية لعلوم وتكنولوجيا الفضاء الجوي (CASC) (الصين)

التطورات الصناعية الرئيسية

- أبريل 2026:منحت قيادة أنظمة الفضاء التابعة لقوة الفضاء الأمريكية شركة لوكهيد مارتن أمر مهمة بسعر ثابت بقيمة 105 مليون دولار أمريكي لدعم إطلاق GPS IIIF والاختبار في المدار. يتم تغطية الخدمات المتعلقة بنظام التحكم التشغيلي لخطة تطور الهندسة المعمارية (AEP) بموجب هذا العقد إلى جانب دعم إطلاق القمر الصناعي GPS IIIF وعمليات المدار المبكر والتخلص النهائي (المركبات الفضائية SV11-22).

- أبريل 2026:منحت إحدى الدوائر الحكومية في المملكة المتحدة شركة Network Innovations عقدًا متعدد السنوات لتوفير نظام جديد لمراقبة الموظفين والتوعية بالموقف يدعمه القمر الصناعي والذي سيخدم الموظفين المتمركزين في جميع أنحاء العالم. وبموجب الصفقة، ستوفر Network Innovations بنية موزعة عالميًا وآمنة ومرنة لاستضافة وإدارة قدرات مراقبة المركبات والموظفين في القسم.

- فبراير 2026:قامت وكالة استكشاف الفضاء اليابانية (JAXA) بتعيين شركة تصنيع أقمار صناعية يابانية لبناء وتنفيذ مرحل اتصالات حول المدار القمري، والذي سيمكن المهام القمرية المأهولة وغير المأهولة في المستقبل. ومن المقرر أن يتم تنفيذ مراحل تسليم المشروع والمعالم الرئيسية في عام 2026.

- ديسمبر 2025:منحت وكالة تطوير الفضاء (SDA) عقدًا لشركة L3Harris Technologies لبناء ثمانية عشر قمرًا صناعيًا للأشعة تحت الحمراء لطبقة التتبع Tranche 3 (T3). وتغطي الصفقة، التي تبلغ قيمتها القصوى 843 مليون دولار أمريكي، العمليات والاستدامة والأرضبرمجة. سيتم تعزيز كوكبة SDA Proliferated Warfighter Space Architecture (PWSA)، والتي تهدف إلى الدفاع عن الولايات المتحدة ضد التهديدات الصاروخية المتطورة بما في ذلك الصواريخ التي تفوق سرعتها سرعة الصوت، من خلال أقمار طبقة التتبع هذه.

- سبتمبر 2024:منحت وكالة ناسا شركة Intuitive Machines, LLC ومقرها هيوستن عقدًا لدعم أنظمة الترحيل القمري التابعة للوكالة كجزء من شبكة الفضاء القريبة، التي يديرها مركز جودارد لرحلات الفضاء في جرينبيلت بولاية ماريلاند.

تغطية التقرير

يتضمن تحليل سوق اقتصاد الفضاء العالمي دراسة شاملة لحجم السوق وتوقعات جميع القطاعات المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي والبيئة التنظيمية وتحليل القوى الخمس لبورتر وملفات تعريف الشركة وبرنامج التحديث. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في صناعة الطيران وانتشارها حسب المناطق الرئيسية. يوفر التقرير أيضًا مشهدًا تنافسيًا متعمقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين العاملين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.62% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب سلسلة القيمة والتطبيق ونوع البنية التحتية والمدار والمستخدم النهائي والمنطقة |

| حسب سلسلة القيمة |

|

| حسب التطبيق |

|

| حسب نوع البنية التحتية |

|

| بواسطة أوربت |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 648.43 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1154.55 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 252.45 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.62٪ خلال الفترة المتوقعة 2026-2034.

ومن خلال سلسلة القيمة، من المتوقع أن يهيمن قطاع الخدمات الفضائية على السوق.

يعد الجيل التالي من مجموعات الأقمار الصناعية وبرامج الدفاع عاملاً رئيسياً في دفع نمو السوق.

تعد شركات بوينج وإيرباص ولوكهيد مارتن ومجموعة تاليس وسبيس إكس من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة