حجم سوق بطاريات الحالة الصلبة القائمة على الكبريتيد، والمشاركة وتحليل الصناعة، من خلال كيمياء البطارية (كبريتيد معدن الليثيوم SSB، كبريتيد الليثيوم أيون SSB، بطارية الحالة الصلبة الليثيوم الكبريت، بطارية كبريتيد السيليكون الأنود، بطارية كبريتيد خالية من الأنود)، بواسطة مادة الإلكتروليت (أرجيرودايت، نوع LGPS، زجاج LPS والزجاج والسيراميك، Thio-LISICON، وغيرها)، حسب السعة (أقل من 10 أمبير، 10–50 أمبير، 50–100 أمبير، 100–200 أمبير، وأكثر من 200 أمبير)، حسب التطبيق (المركبات الكهربائية (EV)، الإلكترونيات الاستهلاكية، أنظمة تخزين الطاقة (ESS)، المعدات الصناعية، وغيرها)، والتوقعات الإقليمية، 2026-203

حجم سوق بطاريات الحالة الصلبة القائمة على الكبريتيد والتوقعات المستقبلية

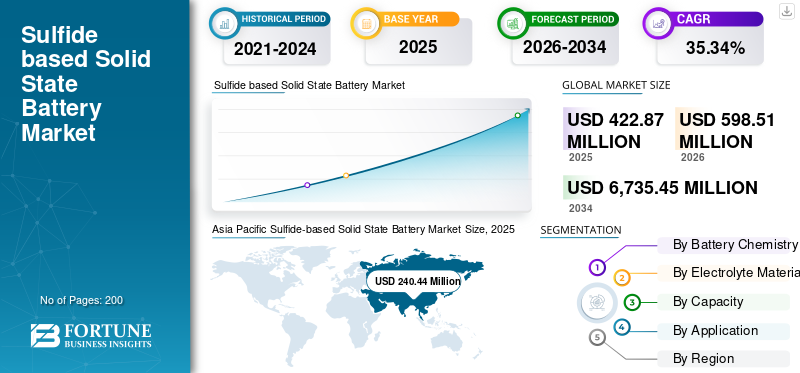

بلغت قيمة سوق بطاريات الحالة الصلبة العالمية القائمة على الكبريتيد 422.87 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 598.51 مليون دولار أمريكي في عام 2026 إلى 6,735.45 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 35.34٪ خلال الفترة المتوقعة.

بطارية الحالة الصلبة القائمة على الكبريتيد (SSSB) هي بطارية متقدمة قابلة لإعادة الشحن تستخدم إلكتروليت صلب كبريتيد بدلاً من المنحل بالكهرباء السائل القابل للاشتعال المستخدم في بطاريات الليثيوم أيون التقليدية. تتيح الإلكتروليتات الصلبة القائمة على الكبريتيد، بما في ذلك الأرجيروديت وكبريتيد فوسفور الليثيوم (LPS) وكبريتيد فوسفور الجرمانيوم الليثيوم (LGPS)، النقل السريع لأيونات الليثيوم مع الحفاظ على بنية الحالة الصلبة. تسمح خواصها الميكانيكية الناعمة نسبيًا بالاتصال الحميم بين الأقطاب الكهربائية والإلكتروليتات، مما يقلل من مقاومة الأسطح البينية ويدعم تصميمات الخلايا ذات كثافة الطاقة العالية.

ويعتمد السوق على استخدامه في السيارات الكهربائية،أنظمة تخزين الطاقةوالإلكترونيات الاستهلاكية والفضاء والتطبيقات الصناعية نظرًا لقدرتها على الجمع بين الأمان المعزز وقدرة الشحن السريع وكثافة الطاقة العالية. إن التطورات المستمرة في تخليق إلكتروليت الكبريتيد، واستقرار الرطوبة، وتصنيع الخلايا كبيرة الحجم، وتكامل أنود معدن الليثيوم، تعمل على تسريع انتقال هذه التكنولوجيا من التطوير على نطاق المختبر إلى الإنتاج التجريبي وتسويق بطاريات الحالة الصلبة في المراحل المبكرة.

- على سبيل المثال، في أبريل 2024، أعلنت شركة Toyota Motor Corporation وشركة Idemitsu Kosan عن إحراز تقدم في تعاونهما لتسويق بطاريات الحالة الصلبة بالكامل باستخدام الإلكتروليتات الصلبة القائمة على الكبريتيد. تركز الشراكة على تطوير تقنيات الإنتاج الضخم للمواد المنحل بالكهرباء الكبريتيدية وتوسيع نطاق عمليات التصنيع لدعم الجيل التالي من السيارات الكهربائية.

الشركات الرائدة العاملة في الصناعة العالمية هي Samsung SDI Co., Ltd.، Toyota Motor Corporation، وLG Energy Solution Ltd. Samsung SDI Co., Ltd. هي شركة تصنيع البطاريات والمواد الإلكترونية المتقدمة ومقرها كوريا الجنوبية، وهي شركة فرعية رئيسية لمجموعة Samsung Group. تقوم الشركة بتطوير وإنتاج بطاريات ليثيوم أيون للسيارات الكهربائية وأنظمة تخزين الطاقة (ESS) والإلكترونيات الاستهلاكية، بينما تستثمر بنشاط في تقنيات بطاريات الجيل التالي، بما في ذلك البطاريات القائمة على الكبريتيد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق بطاريات الحالة الصلبة القائمة على الكبريتيد

يعد ارتفاع الاستثمار في السيارات في تسويق المنحل بالكهرباء الكبريتيدية أحد الاتجاهات الرئيسية في السوق

ويشهد السوق زخمًا متسارعًا بسبب الاستثمارات المتزايدة من مصنعي المعدات الأصلية للسيارات ومصنعي البطاريات الذين يركزون على تسويق تقنيات البطاريات ذات كثافة الطاقة العالية. ظهرت إلكتروليتات الكبريتيد كمسار مفضل نظرًا لمستويات التوصيل الأيوني الخاصة بها التي تقترب من مستويات الإلكتروليتات السائلة مع تمكين استخدام أنودات معدن الليثيوم. ووفقا لوكالة الطاقة الدولية (IEA)، تجاوزت مبيعات السيارات الكهربائية العالمية 17 مليون وحدة في عام 2024، وهو ما يمثل أكثر من 20% من إجمالي مبيعات السيارات. ويخلق مثل هذا الارتفاع طلبًا كبيرًا على حلول بطاريات الجيل التالي القادرة على توسيع نطاق السيارة وتحسين السلامة.

بالإضافة إلى ذلك، قامت شركات مثل Toyota وSamsung SDI وCATL وNissan وLG Energy Solution بتوسيع برامج تطوير بطاريات الحالة الصلبة على نطاق تجريبي. تعمل المبادرات المدعومة من الحكومة، بما في ذلك برامج بطاريات NEDO اليابانية، والتحالف الأوروبي للبطاريات، والتمويل المتقدم للبطاريات من وزارة الطاقة الأمريكية، على دعم أبحاث المنحل بالكهرباء الكبريتيدية وتوسيع نطاق التصنيع.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التوسع في برامج تصنيع بطاريات الحالة الصلبة الممولة من الحكومة لدفع نمو السوق

محرك رئيسي للكبريتيدسوق بطاريات الحالة الصلبةويتمثل النمو في النشر المتزايد للبرامج المدعومة من الحكومة والتي تهدف إلى تعزيز تصنيع البطاريات المحلية وتقليل الاعتماد على تقنيات البطاريات المستوردة. وقد حددت العديد من البلدان البطاريات المتقدمة كتقنيات استراتيجية لأمن الطاقة والقدرة التنافسية الصناعية. على سبيل المثال، خصص الاتحاد الأوروبي مليارات اليورو من خلال المشاريع المهمة ذات الاهتمام الأوروبي المشترك (IPCEI) والتحالف الأوروبي للبطاريات لتسريع تطوير بطاريات الجيل التالي.

وفي اليابان، تواصل منظمة NEDO دعم أبحاث البطاريات ذات الحالة الصلبة التي تشمل شركات السيارات والمواد، في حين خصصت وزارة الطاقة الأمريكية تمويلًا كبيرًا لتصنيع البطاريات المتقدمة وابتكار مواد البطاريات. وفقًا لوكالة الطاقة الدولية (IEA)، تجاوزت القدرة العالمية لتصنيع البطاريات 9 تيراواط/ساعة بحلول عام 2030، مع تخصيص حصة متزايدة لتقنيات بطاريات الجيل التالي. من المتوقع أن تؤدي هذه العوامل إلى دفع نمو السوق خلال فترة التنبؤ.

قيود السوق

حساسية الرطوبة وتعقيد تصنيع إلكتروليتات الكبريتيد تعيق توسع السوق

إحدى القيود الرئيسية التي تؤثر على السوق هي الحساسية العالية للرطوبة للمواد المنحل بالكهرباء الكبريتيدية وتحديات التصنيع الناتجة. يمكن أن تتفاعل العديد من إلكتروليتات الكبريتيد مع رطوبة الغلاف الجوي أثناء المعالجة، وتوليد غاز كبريتيد الهيدروجين (H₂S) وتتطلب بيئات غرف جافة خاضعة لرقابة صارمة، وإجراءات معالجة متخصصة، وأنظمة أمان إضافية.

تزيد هذه المتطلبات من تكاليف الإنتاج وتعقد التصنيع على نطاق واسع مقارنة بإنتاج بطاريات الليثيوم أيون التقليدية. علاوة على ذلك، يظل الحفاظ على واجهات مستقرة بين إلكتروليتات الكبريتيد ومواد الأقطاب الكهربائية يمثل تحديًا تقنيًا، خاصة في الخلايا كبيرة الحجم المخصصة لتطبيقات السيارات وتخزين الطاقة.

فرص السوق

تزايد الاعتماد على أنظمة تخزين الطاقة طويلة الأمد لخلق فرص جديدة للإيرادات

تكمن الفرصة الكبيرة للاعبين في السوق في التوسع في نشر أنظمة تخزين الطاقة طويلة الأمد (LDES) لدعم تكامل الطاقة المتجددة وتحديث الشبكة. وفقًا للوكالة الدولية للطاقة المتجددة (IRENA)، وصلت الإضافات إلى قدرات الطاقة المتجددة العالمية إلى رقم قياسي قدره 585 جيجاوات في عام 2024، مما يزيد الحاجة إلى تقنيات تخزين متقدمة قادرة على إدارة التقطع الناتج عن توليد الطاقة الشمسية وطاقة الرياح. توفر بطاريات الحالة الصلبة القائمة على الكبريتيد مزايا مثل تحسين الاستقرار الحراري، وزيادة كثافة الطاقة، وإمكانية عمر تشغيلي أطول، مما يجعلها جذابة للتطبيقات المستقبلية على نطاق الشبكة. في حين يبحث مطورو المرافق والطاقة عن بدائل أكثر أمانًا لبطاريات الليثيوم أيون التقليدية للمنشآت واسعة النطاق، فإن تقنيات الحالة الصلبة من الجيل التالي تكتسب الاهتمام.

تحديات السوق

تحقيق التصنيع المتسق واسع النطاق وتحسين الإنتاجية لخلق تحديات لنمو الصناعة

يتمثل التحدي الرئيسي في السوق في تحقيق تصنيع متسق واسع النطاق مع الحفاظ على عوائد إنتاج عالية وأداء الخلايا. على الرغم من أن إلكتروليتات الكبريتيد تُظهر موصلية أيونية ممتازة في البيئات المختبرية والتجريبية، إلا أن ترجمة هذه النتائج إلى إنتاج ضخم تظل أمرًا يتطلب جهدًا تقنيًا. يجب على الشركات المصنعة ضمان التوزيع الموحد للإلكتروليت، وواجهات مستقرة للكهارل والإلكترود، وتجميع الخلايا الخالية من العيوب، والأداء الموثوق به عبر آلاف الخلايا كبيرة الحجم. حتى الاختلافات الطفيفة في نقاء المواد، أو ظروف الضغط، أو عمليات تصنيع الخلايا يمكن أن تؤثر على متانة البطارية وكفاءتها. علاوة على ذلك، يتطلب توسيع نطاق خطوط الإنتاج التجريبية إلى مرافق التصنيع بقدرة جيجاوات/ساعة استثمارًا رأسماليًا كبيرًا، وتوحيد العمليات، وأنظمة مراقبة الجودة.

تحليل التجزئة

بواسطة كيمياء البطارية

تصدرت كبريتيد معدن الليثيوم SSB السوق بسبب إمكاناتها العالية لكثافة الطاقة

بناءً على كيمياء البطاريات، يتم تصنيف السوق إلى:الليثيومكبريتيد المعدن SSB، كبريتيد الليثيوم أيون SSB، بطارية الحالة الصلبة من كبريتيد الليثيوم، بطارية كبريتيد السيليكون الأنود، بطارية كبريتيد خالية من الأنود، وغيرها.

في عام 2025، سيطر قطاع SSB من كبريتيد معدن الليثيوم على السوق العالمية بحصة قدرها 43.53%. تتمتع كيمياء البطارية بالقدرة على تحقيق كثافة طاقة أعلى بكثير مقارنة بكيمياء بطاريات الليثيوم أيون التقليدية. يتيح الجمع بين أنودات معدن الليثيوم وإلكتروليتات الكبريتيد الصلبة قدرة أكبر على تخزين الطاقة مع تقليل وزن البطارية وحجمها. تحظى هذه التقنية باهتمام كبير من شركات تصنيع السيارات ومطوري البطاريات الذين يسعون إلى تحقيق نطاقات قيادة أطول وتحسين الأداء للجيل القادم من السيارات الكهربائية.

من المتوقع أن ينمو قطاع بطاريات الكبريتيد الخالية من الأنود بمعدل نمو سنوي مركب يبلغ 41.21% خلال فترة التحليل.

[aI5UVV1l]

بواسطة مادة المنحل بالكهرباء

سيطرت إلكتروليتات الأرجيروديت على السوق بسبب الموصلية الفائقة وقابلية التوسع

استنادًا إلى مادة الإلكتروليت، يتم تصنيف السوق إلى إلكتروليتات أرجيرودت، وإلكتروليتات من نوع LGPS، وإلكتروليتات LPS للزجاج والسيراميك الزجاجي، وإلكتروليتات Thio-LISICON، وغيرها.

سيطر قطاع إلكتروليتات الأرجيروديت على السوق العالمية، حيث استحوذ على حصة قدرها 39.99% في عام 2025. تُظهر إلكتروليتات الأرجيروديت توازنًا ممتازًا بين الموصلية الأيونية العالية واستقرار المواد وقابلية التوسع في التصنيع. توفر هذه الإلكتروليتات مستويات موصلية مماثلة للإلكتروليتات السائلة مع دعم النقل الفعال لأيونات الليثيوم في أنظمة البطاريات ذات الحالة الصلبة. بالمقارنة مع العديد من عائلات إلكتروليتات الكبريتيد الأخرى، تعد مواد الأرجيروديت أكثر ملاءمة للإنتاج على نطاق واسع ويتم اعتمادها بنشاط في برامج تطوير بطاريات الحالة الصلبة للسيارات.

من المتوقع أن ينمو قطاع إلكتروليتات الزجاج والسيراميك LPS بأعلى معدل نمو سنوي مركب يبلغ 36.85٪ خلال فترة التحليل.

حسب القدرة

قادت شريحة 50-100 أمبير السوق لأنها توفر التوازن الأمثل لقدرة تخزين الطاقة وجدوى التصنيع

على أساس السعة، يتم تصنيف السوق إلى أقل من 10 آه، و10-50 آه، و50-100 آه، و100-200 آه، وما فوق 200 آه.

في عام 2025، كان الجزء 50-100 آه يحتوي على حالة صلبة مهيمنة قائمة على الكبريتيدسوق البطارياتحصة 29.98%. يوفر هذا القطاع توازنًا فعالاً بين القدرة على تخزين الطاقة وحجم الخلية والوزن وجدوى التصنيع. يتوافق نطاق السعة هذا بشكل جيد مع متطلبات سيارات الركاب الكهربائية، والتي تمثل الهدف التجاري الأساسي لبطاريات الحالة الصلبة. تركز العديد من برامج البطاريات التجريبية وما قبل التجارية على الخلايا الموجودة ضمن هذا النطاق لأنها توفر كثافة طاقة كافية مع الحفاظ على الأداء الحراري والميكانيكي الذي يمكن التحكم فيه.

من المتوقع أن ينمو قطاع 200 Ah أعلاه بمعدل نمو سنوي مركب قدره 38.52٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يهيمن قطاع السيارات الكهربائية على مزايا الأداء المرتبطة باستخدام المنتج

على أساس التطبيق، يتم تصنيف السوق إلى المركبات الكهربائية (EVs)، والإلكترونيات الاستهلاكية، وأنظمة تخزين الطاقة (ESS)، والمعدات الصناعية، وغيرها.

وفي عام 2025، هيمن قطاع السيارات الكهربائية على السوق العالمية، حيث استحوذ على حصة قدرها 54.07%. يوفر استخدام بطاريات الحالة الصلبة القائمة على الكبريتيد في المركبات الكهربائية مزايا مثل كثافة طاقة أعلى، وتعزيز السلامة، وقدرة الشحن السريع المحتملة، والتي تلبي بشكل مباشر متطلبات الأداء الرئيسية للسيارات الكهربائية. تستثمر شركات السيارات الكبرى، بما في ذلك تويوتا ونيسان وهيونداي وبي إم دبليو وفولكس فاجن، في تطوير بطاريات الحالة الصلبة لتحسين نطاق القيادة وكفاءة البطارية.

من المتوقع أن ينمو قطاع أنظمة تخزين الطاقة (ESS) بمعدل نمو سنوي مركب قدره 37.63٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق بطاريات الحالة الصلبة القائمة على الكبريتيد

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

[زلوفتان1FR]

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية، حيث وصلت إلى 240.44 مليون دولار أمريكي في عام 2025. وفي المنطقة، وصلت حصة الهند والصين إلى 15.37 مليون دولار أمريكي و110.36 مليون دولار أمريكي، على التوالي، في عام 2025. وتعد منطقة آسيا والمحيط الهادئ المركز العالمي لابتكار البطاريات، بقيادة الصين واليابان وكوريا الجنوبية، التي تستضيف غالبية قدرة تصنيع البطاريات وأنشطة البحث والتطوير المتقدمة للبطاريات. تعمل الشركات بما في ذلك Toyota وCATL وSamsung SDI وLG Energy Solution وSK On وNissan وGotion High-Tech على تطوير تقنيات إلكتروليت الكبريتيد وخطوط إنتاج بطاريات الحالة الصلبة على نطاق تجريبي.

سوق بطاريات الحالة الصلبة القائمة على الكبريتيد في الهند

استحوذ سوق الهند على ما يقرب من 3.64% من الإيرادات العالمية في عام 2025. وتعمل الهند على تعزيز مكانتها في تطوير المنتجات من خلال مخطط PLI للخلايا الكيميائية المتقدمة (ACC) والاستثمارات المتزايدة في تصنيع البطاريات المحلية.

سوق بطاريات الحالة الصلبة القائمة على الكبريتيد في الصين

يمثل السوق الصيني ما يقرب من 26.10٪ من السوق العالمية في عام 2025.

سوق بطاريات الحالة الصلبة القائمة على الكبريتيد في اليابان

وفي عام 2025، وصلت قيمة السوق اليابانية إلى حوالي 51.73 مليون دولار أمريكي، وهو ما يمثل حوالي 12.23% من الإيرادات العالمية.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 61.96 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تمتلك حصة كبيرة في عام 2026 بقيمة 88.31 مليون دولار أمريكي. وتبرز المنطقة كمركز رئيسي لتطوير بطاريات الحالة الصلبة القائمة على الكبريتيد، بدعم من مشاركة قوية من شركات مثل Solid Power، وFactorial Energy، وSES AI، إلى جانب التعاون مع Ford، وBMW، وMercedes-Benz، وStellantis. وتواصل وزارة الطاقة الأمريكية تمويلهابطارية متقدمةأبحاث التصنيع والبطاريات الصلبة من خلال المختبرات الوطنية والشراكات الصناعية.

سوق بطاريات الحالة الصلبة القائمة على الكبريتيد في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، وصل سوق الولايات المتحدة إلى حوالي 52.07 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 12.31٪ من حجم السوق العالمية.

أوروبا

استحوذ سوق أوروبا على ثاني أعلى حصة في السوق، حيث وصلت قيمته إلى 100.83 مليون دولار أمريكي في عام 2025. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 38.03٪ خلال الفترة المتوقعة. يتم تعزيز النظام البيئي في أوروبا من خلال مبادرات في إطار التحالف الأوروبي للبطاريات (EBA) وجمعية الشراكة الأوروبية للبطاريات (BEPA)، والتي تدعم تصنيع وأبحاث البطاريات من الجيل التالي.

سوق بطاريات الحالة الصلبة القائمة على الكبريتيد في ألمانيا

بلغت قيمة السوق الألمانية حوالي 35.02 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى حوالي 50.74 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 8.28٪ من الإيرادات العالمية. تعد ألمانيا المركز الرائد في أوروبا لتطوير المنتجات، مدفوعًا بمشاركة معاهد أبحاث فولكس فاجن، وبي إم دبليو، ومرسيدس بنز، وباسف، وفراونهوفر. وتستثمر الدولة بنشاط في المواد الصلبة، وتقنيات بطاريات الليثيوم المعدنية، ومرافق التصنيع على نطاق تجريبي من خلال برامج التمويل الوطنية ومبادرات البطاريات الأوروبية.

أمريكا اللاتينية

ومن المتوقع أن يشهد سوق أمريكا اللاتينية نمواً معتدلاً على المدى الطويل. وصلت قيمة السوق الإقليمية إلى 8.41 مليون دولار أمريكي في عام 2025. وتعد أمريكا اللاتينية منطقة ناشئة تدريجيًا في السوق العالمية من خلال الاستثمارات في التنقل الكهربائي وسلاسل توريد البطاريات، خاصة في البرازيل والمكسيك والأرجنتين وتشيلي. وتستفيد المنطقة من موارد الليثيوم الكبيرة، خاصة داخل مثلث الليثيوم، الذي يدعم توافر مواد البطاريات في المستقبل.

سوق بطاريات الحالة الصلبة القائمة على الكبريتيد في البرازيل

وصلت قيمة السوق البرازيلية إلى حوالي 4.42 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.05% من السوق.

الشرق الأوسط وأفريقيا

ومن المتوقع أن يشهد سوق الشرق الأوسط وأفريقيا نمواً كبيراً خلال الفترة المتوقعة. وصلت قيمة سوق الشرق الأوسط وأفريقيا إلى 11.23 مليون دولار أمريكي في عام 2025. وتشهد السوق الإقليمية اهتمامًا متزايدًا ببطاريات الحالة الصلبة القائمة على الكبريتيد من خلال مشاريع الطاقة المتجددة وتخزين الطاقة واسعة النطاق، لا سيما في المملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا.

سوق بطاريات الحالة الصلبة القائمة على الكبريتيد في دول مجلس التعاون الخليجي

وصلت قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 5.62 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.33٪ من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون الرئيسيون بتوسيع حصتهم في السوق من خلال الشراكات وتوسيع الأعمال والتقدم التكنولوجي

يحتفظ سوق بطاريات الحالة الصلبة العالمية القائمة على الكبريتيد بهيكل سوق موحد، مع لاعبين بارزين مثل Samsung SDI Co., Ltd. وToyota Motor Corporation وLG Energy Solution Ltd. وتتبنى الشركات العاملة في السوق استراتيجيات نمو مستهدفة تتمحور حول توسيع تواجدها التصنيعي، وتعزيز حافظات المنتجات، والقدرة التقنية، ومجالات أخرى.

- على سبيل المثال، في فبراير 2026، واصلت تويوتا تطوير برنامج بطاريات الحالة الصلبة بالكامل القائم على الكبريتيد من خلال أنشطة التطوير المشتركة مع شركة Idemitsu Kosan. ركزت المبادرة على توسيع نطاق عمليات إنتاج إلكتروليت الكبريتيد وتحسين متانة البطارية لتطبيقات السيارات. كما طورت الشركة أيضًا أنشطة تكامل المركبات والتحقق من صحتها بهدف دعم النشر المستقبلي لبطاريات الحالة الصلبة عالية الكثافة من الطاقة في الجيل التالي.المركبات الكهربائية.

ومن بين اللاعبين الرئيسيين الآخرين في السوق العالمية شركة Solid Power, Inc.، وشركة Nissan Motor Co., Ltd.، ومجموعة Hyundai Motor Group. ومن المتوقع أن تعطي هذه الشركات الأولوية للشراكات وإطلاق المنتجات الجديدة لزيادة حصتها في السوق العالمية خلال فترة التحليل.

قائمة الشركات الرئيسية لبطاريات الحالة الصلبة القائمة على الكبريتيد

- شركة سامسونج SDI المحدودة (كوريا الجنوبية)

- شركة تويوتا موتور (اليابان)

- إل جي لحلول الطاقة المحدودة(كوريا الجنوبية)

- CATL (شركة Contemporary Amperex Technology Co., Ltd.) (الصين)

- شركة الطاقة الصلبة(نحن.)

- شركة نيسان موتور المحدودة(اليابان)

- مجموعة هيونداي موتور (كوريا الجنوبية)

- طاقة العامل (الولايات المتحدة)

- شركة إس كيه أون المحدودة (كوريا الجنوبية)

- شركة غوتيون للتكنولوجيا الفائقة المحدودة (الصين)

التطورات الصناعية الرئيسية

- يونيو 2026: SK حول أبحاث البطاريات ذات الحالة الصلبة المتقدمة القائمة على الكبريتيد من خلال التعاون مع الجامعات ومعاهد أبحاث البطاريات. ركزت المبادرة على تحسين توصيل الإلكتروليت، وسلامة البطارية، والتوافق مع معدن الليثيوم مع دعم أهداف التسويق طويلة المدى لتطبيقات بطاريات السيارات.

- مايو 2026: قامت نيسان بتوسيع أنشطة الاختبار والتحقق لجميع بطاريات الحالة الصلبة باستخدام تقنيات إلكتروليت الكبريتيد. ركز البرنامج على التحقق من الأداء وقدرة الشحن السريع وتحسينات المتانة. واصلت الشركة الاستعدادات للتسويق المستقبلي من خلال تقييم عمليات الإنتاج والتكامل في منصات السيارات الكهربائية القادمة.

- مارس 2026: قامت Samsung SDI بتوسيع أنشطة التصنيع التجريبية لبطاريات الحالة الصلبة في منشآتها البحثية في كوريا الجنوبية. ركزت المبادرة على تحسين إلكتروليت الكبريتيد، والتوافق مع معدن الليثيوم، وتحسين أداء دورة الحياة.

- أكتوبر 2025: قامت شركة Toyota وشركة Idemitsu Kosan بتسريع عملية تطوير تقنيات الإنتاج الضخم للإلكتروليتات الصلبة الكبريتيدية. ركزت المبادرة على تحسين كفاءة تصنيع المواد وتقليل اختناقات التصنيع المرتبطة بإنتاج إلكتروليت الكبريتيد.

- سبتمبر 2025: قامت شركة CATL بزيادة الاستثمار في تطوير المواد المنحل بالكهرباء الكبريتيدية بهدف تعزيز التوصيل الأيوني ومقاومة الرطوبة. تضمنت المبادرة تركيبات إلكتروليتية من الجيل التالي مصممة لتحسين قابلية التصنيع والاستقرار التشغيلي. قامت الشركة بدمج هذه التطورات في برامج بطاريات الحالة الصلبة الأوسع نطاقًا المخصصة لأنظمة بطاريات السيارات الكهربائية عالية الأداء في المستقبل.

تغطية التقرير

يوفر تحليل سوق بطاريات الحالة الصلبة العالمية القائمة على الكبريتيد دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 35.34% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب كيمياء البطارية والمواد المنحل بالكهرباء والسعة والتطبيق والمنطقة |

| بواسطة كيمياء البطارية |

|

| بواسطة المواد المنحل بالكهرباء |

|

| بواسطة السعة |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 422.87 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 6,735.45 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لآسيا والمحيط الهادئ 240.44 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 35.34٪ خلال الفترة المتوقعة 2026-2034.

من خلال كيمياء البطاريات، قاد قطاع SSB من كبريتيد معدن الليثيوم السوق في عام 2025.

تعد الاستثمارات المتزايدة في تقنيات بطاريات الليثيوم المعدنية وزيادة تسويق بطاريات الحالة الصلبة عالية الكثافة من الطاقة للسيارات الكهربائية من العوامل الرئيسية التي تحرك السوق.

تعد شركة Samsung SDI Co., Ltd.، وToyota Motor Corporation، وLG Energy Solution Ltd.، من اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

تعد كثافة الطاقة الأعلى وتحسين سلامة البطارية والتوافق مع أنود معدن الليثيوم من العوامل الرئيسية المتوقعة لصالح اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة