حجم سوق الصواريخ أرض-جو، والحصة، والصناعة، وتحليل الحرب بين روسيا وأوكرانيا، حسب المدى (قصير المدى جدًا، قصير المدى، تكتيكي متوسط المدى، استراتيجي متوسط المدى، وغيرها)، حسب المكونات (هيكل الطائرة والمواد، وأجهزة الاستشعار ورؤوس البحث، ونظام الملاحة والتحكم، وأنظمة الدفع، وغيرها)، حسب مقاومة الحرب الإلكترونية (الفئة 1، الفئة 2، الفئة 3، وغيرها)، حسب نظام التوجيه (توجيه بالأشعة تحت الحمراء (IIR)، التوجيه بالليزر/البصري، توجيه القيادة، وغيرها)، حسب وضع الإطلاق (أنظمة الدفاع الجوي المحمولة، أنظمة الصواريخ المحمولة المطلقة من المركبات، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

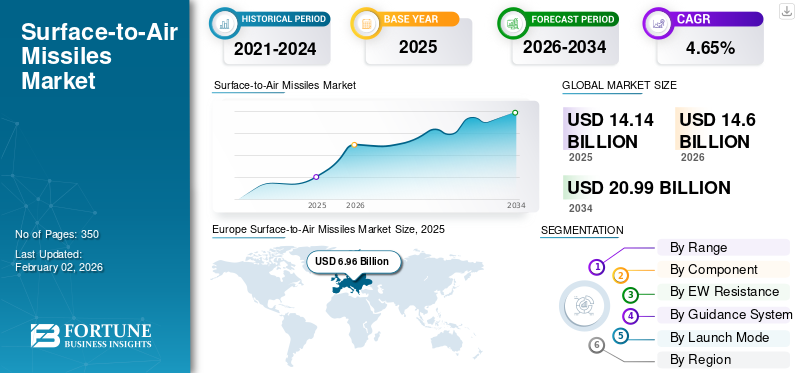

بلغت قيمة سوق صواريخ أرض-جو العالمية 14.14 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تنمو من 14.60 مليار دولار أمريكي في عام 2026 إلى 20.99 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.65٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق الصواريخ أرض-جو بحصة سوقية بلغت 49.26% في عام 2025.

صواريخ أرض جو هي أسلحة موجهة يتم إطلاقها لتدمير الأهداف الجوية مثل المروحيات والطائرات بدون طيار والصواريخ وطائرات العدو. يمكن أن تكون ثابتة أو متحركة ومتاحة لمجموعة تهدف إلى حماية مناطق شاسعة وأصول استراتيجية. وتعتمد هذه الصواريخ بشكل كبير على تقنيات التوجيه مثل التتبع البصري، والأشعة تحت الحمراء،راداراتوغيرها، لاكتشاف التهديدات وتفسيرها في الوقت الفعلي. تعد صواريخ أرض-جو مكونات حاسمة لنظام دفاعي متكامل، تنشره القوات العسكرية على مستوى العالم والتي توفر حماية متعددة الطبقات وتعزز قدرات السلامة الوطنية ضد الهجمات والاقتحامات. يمكن لبعض الأنظمة المتقدمة، مثل نظام S-4000 الروسي ونظام باتريوت الأمريكي، الاشتباك مع أهداف متعددة في نفس الوقت.

من المتوقع أن يشهد سوق الصواريخ أرض-جو العالمي نموًا مرتفعًا بسبب التوترات الجيوسياسية المتزايدة، وزيادة ميزانيات الدفاع، ونمو التهديدات الجوية بما في ذلك الطائرات الشبح والطائرات بدون طيار والأسلحة التي تفوق سرعتها سرعة الصوت. بالإضافة إلى ذلك، من المتوقع أن يؤدي الارتفاع في الإنفاق الدفاعي والتوتر الجيوسياسي المتزايد والتقدم المتزايد في التهديدات الجوية إلى تعزيز نمو السوق. ومع تقدم الدول نحو تحديث تكنولوجيا الدفاع الجوي لحماية الأمن القومي، فإن تصاعد الحرب غير المتكافئة يؤدي إلى تفاقم الحاجة إلى حرب متقدمة لمواجهة هذه التهديدات. من المتوقع أن تؤدي التطورات التكنولوجية مثل التتبع في الوقت الفعلي، وتكنولوجيا الرادار، والقيادة والتحكم، ونظام تحديد المواقع العالمي (GPS) المتقدم إلى زيادة الطلب على المنتج في السنوات القادمة. تعد شركة Raytheon Technologies Corporation، وLockheed Martin Corporation، وNorthrop Grumman Corporation من اللاعبين الرئيسيين في السوق، حيث يقودون النمو من خلال الاستثمارات الضخمة في البحث والتطوير لأنظمة القتال الجوي والدفاع الصاروخي المتقدمة المعقدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

تزايد التهديد الذي تشكله المركبات الجوية بدون طيار (UAVs) وصواريخ كروز يزيد الطلب على صواريخ أرض-جو

التهديد المتزايد من الطائرات بدون طيار (UAVs) وصواريخ كروزأجبرت الدول على توسيع وتحديث أنظمة الدفاع الجوي الخاصة بها. تتضمن الحرب المتقدمة الاستخدام الأساسي للطائرات بدون طيار للمراقبة والضربات الدقيقة وغيرها، مما يجعلها بديلاً فعالاً ومنخفض التكلفة. وحتى في الصراع المستمر بين روسيا وأوكرانيا، كان كلا البلدين يعتمدان بشكل كبير على المركبات الجوية بدون طيار (UAVs) مثل Shaheed ومقرها إيران وBayraktar TB2 ومقرها تركيا. وبالمثل، تستخدم إسرائيل نظام القبة الحديدية ومقلاع داود لتحديد واعتراض التهديدات مثل الصواريخ والطائرات بدون طيار التي يتم إطلاقها من غزة. وقد استجابت الدول، بما في ذلك الهند، على الفور لذلك من خلال الحصول على أنظمة متقدمة مثل S-4000 المتمركزة في روسيا، والتي ساعدتها بشكل واضح على مواجهة الهجمات من باكستان.

أدت إمكانية الوصول إلى الطائرات بدون طيار وفعاليتها من حيث التكلفة للدول المارقة والجماعات الإرهابية إلى زيادة الطلب على الحرب الحديثة الفعالة والتدابير المضادة لتحييد الهجمات والتهديدات. ولذلك، فإن تطور الحرب الجوية هو المحفز الأساسي الذي يدفع الطلب على تقدم صواريخ أرض-جو على مستوى العالم.

قيود السوق

ارتفاع تكاليف الشراء والتشغيل والصيانة للحد من نمو السوق

تعد تكاليف الشراء والصيانة والتشغيل المرتفعة من العوامل الرئيسية التي تحد من نمو سوق الصواريخ أرض-جو. تضيف التكنولوجيا المتقدمة وعمليات التصنيع المعقدة المستخدمة في إنشاء أنظمة SAM المتقدمة إلى التكاليف الأولية المرتفعة. يمكن أن تكون هذه التكاليف المستمرة كبيرة على مدى عمر النظام، مما يزيد من العبء المالي الإجمالي. ويشمل ذلك تكاليف المواد الخام والبحث والتطوير ومرافق التصنيع المخصصة. تتطلب أنظمة سطح-جو صيانة مستمرة وترقيات وموظفين مدربين للعمل. هذه التكاليف المرتفعة يمكن أن تقيد الاقتصادات المنخفضة التي تحتاج إليها لتخصيص ميزانيات دفاعية أكبر. وعلى الرغم من إدراك الدول النامية للأهمية الإستراتيجية لأنظمة SAM، إلا أنها قد تكافح من أجل تحمل تكاليفها، مما يحد من توسع السوق.

بالإضافة إلى ذلك، فإن تطوير الإجراءات المضادة من قبل الأعداء المحتملين يزيد من تكلفة أنظمة الدفاع الجوي. ويجب أن يتم تكييف هذه الأنظمة وتحديثها بشكل مستمر لمواجهة مختلف التهديدات المتطورة وأن تظل فعالة، مما يؤدي إلى ارتفاع تكاليف البحث والتطوير. تعمل هذه التكاليف كعائق رئيسي أمام الدخول، خاصة بالنسبة للدول المتخلفة أو النامية ذات ميزانيات الدفاع المحدودة، مما يعيق اعتماد ونشر أنظمة الدفاع الجوي المتقدمة على نطاق واسع.

فرص السوق

يحتاج تصاعد التوترات الجيوسياسية والصراعات الإقليمية إلى تعزيز فرص نمو السوق

تقود التوترات الجيوسياسية ومتطلبات الأمن الإقليمي الطلب العالمي على أنظمة الدفاع المتطورة، وخاصة الصواريخ، حيث تسعى الدول إلى تعزيز الردع وسط الصراعات المتزايدة. وتُظهر ميزانيات الدفاع المتنامية، مثل زيادة الصين بنسبة 7.2% في عام 2025 (وفقًا لخبراء الصناعة) لحماية الأمن القومي، انجرافًا أكبر في التحديث العسكري بسبب عدم اليقين الإقليمي.

إن ميزانيات الدفاع العالمية آخذة في النمو، حيث تعمل البلدان على زيادة الاستثمارات في التحديث العسكري وتعزيز قدراتها في مجال الدفاع الجوي. ويعود هذا التطور جزئيًا إلى الحروب المستمرة والتقلبات الجيوسياسية والصراعات الإقليمية، مما دفع الدول إلى تعزيز قدراتها الدفاعية. إن تصاعد التوترات الجيوسياسية وانتشار أنظمة الأسلحة المتقدمة يخلق حاجة الدول لاقتناء ونشر أنظمة دفاع جوي فعالة، والتي من المتوقع أن تساهم في نمو السوق المرتفع في السنوات المقبلة.

اتجاهات سوق الصواريخ أرض-جو

التكامل متعدد المنصات والتطورات في التقنيات الفائقة الطيفية لتضخيم الطلب على المنتج

يتميز تطوير صواريخ أرض-جو (SAMs) حاليًا بالتوجه نحو الأنظمة المتقدمة طويلة المدى والتركيز المتزايد على إنشاء شبكات دفاع جوي متعددة الطبقات. بالإضافة إلى ذلك، فإن التحول الكبير نحو الإنتاج والمشتريات المحلية داخل العديد من البلدان، وخاصة في مناطق مثل الهند، مدفوعا بالرغبة في زيادة الاعتماد على الذات في القدرات الدفاعية، هو اتجاه في الأسواق الناشئة. يعد تطوير صواريخ أرض-جو ذات نطاقات ممتدة لمواجهة التهديدات بما في ذلك الطائرات الأسرع والصواريخ الباليستية والطائرات بدون طيار محورًا رئيسيًا. تهدف أنظمة مثل مشروع Kusha في الهند إلى توفير قدرات اعتراضية بعيدة المدى ضد التهديدات عالية السرعة. ولمواجهة التهديدات المتنوعة على ارتفاعات ومدى مختلف، تعمل البلدان على تطوير أنظمة دفاع جوي متكاملة من خلال دمج طبقات متعددة من الحماية، بما في ذلك صواريخ أرض-جو قصيرة ومتوسطة وطويلة المدى، بالإضافة إلى أنظمة الرادار وأنظمة الدفاع الجوي.الحرب الإلكترونيةالقدرات.

[مرجفريلزكس]

تأثير الحرب الروسية الأوكرانية

أثرت ظروف الحرب المستمرة والتوترات الجيوسياسية بشكل كبير على السوق، مما أدى إلى زيادة الطلب على تقنيات الحرب المتقدمة

يشهد سوق الصواريخ أرض-جو العالمي نموًا كبيرًا، تغذيه في المقام الأول الصراعات المستمرة والتوترات الجيوسياسية المتزايدة في جميع أنحاء العالم. ويعود هذا النمو أيضًا إلى التقدم في تكنولوجيا الصواريخ، بما في ذلك المدى الممتد والدقة المحسنة والتكامل مع الصواريخ المتقدمةأجهزة الاستشعاروالذكاء الاصطناعي. تعد زيادة الإنفاق الدفاعي وجهود التحديث من قبل مختلف الدول أيضًا من العوامل الرئيسية التي تساهم في توسع السوق.

أدت الصراعات مثل الحرب المستمرة بين روسيا وأوكرانيا إلى زيادة كبيرة في الطلب على أنظمة صواريخ أرض-جو، حيث تعطي الدول الأولوية لتعزيز قدراتها في الدفاع الجوي. تعمل العديد من الدول على تحديث أنظمة الدفاع الجوي الخاصة بها، واستبدال المنصات القديمة بصواريخ أرض-جو متقدمة وبعيدة المدى وذات قدرة تفوق سرعتها سرعة الصوت. تخصص الدول أجزاء أكبر من ميزانياتها الدفاعية لأنظمة الصواريخ، بما في ذلك صواريخ أرض-جو، لحماية المصالح الوطنية وردع المنافسين المحتملين. وتؤدي النزاعات الإقليمية المستمرة والصراعات الإقليمية إلى زيادة الطلب على صواريخ أرض-جو في أجزاء مختلفة من العالم، وخاصة في منطقة آسيا والمحيط الهادئ. وتؤدي الابتكارات في مجال الدفع والتوجيه وتصميم الرؤوس الحربية إلى إدخال صواريخ ذات نطاقات متزايدة، مما يمكنها من الاشتباك مع أهداف على مسافات أكبر. يعمل دمج أجهزة الاستشعار المتقدمة والذكاء الاصطناعي والقدرات المرتكزة على الشبكة على تعزيز الوعي الظرفي ويتيح استهدافًا أسرع وأكثر دقة. إن تطوير الأسلحة التي تفوق سرعتها سرعة الصوت يدفع الحاجة إلى أنظمة SAM متقدمة قادرة على اعتراض هذه التهديدات.

تحليل التجزئة

حسب المدى

هيمنت صواريخ أرض-جو قصيرة المدى على السوق، مدفوعة بالتقدم التكنولوجي

حسب النطاق، ينقسم السوق إلى صواريخ قصيرة المدى جدًا (V-SHORAD) (أقل من 5 كم)، وقصيرة المدى (SR-SAMs) (5 - 15 كم)، وتكتيكية متوسطة المدى (15 - 40 كم)، ومتوسطة إستراتيجية (40 - 70 كم)، وطويلة المدى (LR-SAMs) (70 - 200 كم)، وطويلة المدى جدًا (فوق 200 كم).

استحوذ قطاع صواريخ أرض-جو قصيرة المدى على حصة سوقية مهيمنة ومن المتوقع أن ينمو بأسرع معدل نمو سنوي مركب في السنوات القادمة. إن نمو صواريخ أرض-جو قصيرة المدى (SHORAD) مدفوع بالحاجة المتزايدة للدفاع الفعال ضد مجموعة متنوعة من التهديدات الجوية، لا سيما على مقربة من القوات البرية أو البنية التحتية الحيوية. ويشمل ذلك الحماية ضد الطائرات التي تحلق على ارتفاع منخفض،طائرات هليكوبتروالطائرات بدون طيار وصواريخ كروز، والتي أصبحت منتشرة بشكل متزايد في الحروب الحديثة. تعتبر أنظمة SHORAD ضرورية لحماية القوات البرية والأصول الحيوية من الهجمات الجوية أثناء حرب المناورة، كما أنها حيوية للدفاع عن القواعد الجوية والمواقع الإستراتيجية الأخرى.

من المتوقع أن ينمو قطاع SAM طويل المدى بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. يرجع النمو في أنظمة الصواريخ أرض-جو بعيدة المدى (SAM) إلى زيادة تعقيد ونطاق التهديدات المحمولة جواً، بما في ذلك الطائرات وصواريخ كروز والصواريخ الباليستية. وتتطلب هذه التهديدات قدرات دفاعية طويلة المدى لحماية الأصول والبنية التحتية الحيوية. وتتميز الحرب الجوية الحديثة بالطائرات المتقدمة، وتكنولوجيا التخفي، وانتشار الصواريخ الكروزية والصواريخ الباليستية، مما يتطلب قدرات اعتراضية بعيدة المدى. تعتبر صواريخ أرض-جو بعيدة المدى ضرورية للدفاع ضد مجموعة واسعة من التهديدات الجوية، بما في ذلك الطائرات وصواريخ كروز وحتى الصواريخ الباليستية، مما يحمي الأصول الاستراتيجية والتكتيكية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

أدى تفضيل المكونات خفيفة الوزن إلى هيمنة قطاع هياكل الطائرات والمواد

حسب المكونات، ينقسم السوق إلى هياكل الطائرات والمواد، وأجهزة الاستشعار ورؤوس البحث، وأنظمة الملاحة والتحكم، وأنظمة الدفع، وأنظمة التوجيه، والرؤوس الحربية.

استحوذ قطاع هياكل الطائرات والمواد على حصة سوقية مهيمنة في عام 2024. ويشهد هذا القطاع نموًا هائلاً بسبب الطلب المتزايد على المواد خفيفة الوزن وعالية القوة والمقاومة للحرارة التي تعمل على تحسين أداء الصواريخ. ومن المتوقع أن تعمل صواريخ سام المتقدمة بسرعات عالية مثل 2 ماخ وما فوق، تحت ضغط بيئي مرتفع. يتم استبدال هياكل الطائرات التقليدية بسهولة بالسبائك المتقدمة والمواد المركبة والسيراميك عالي الحرارة. تعمل هذه المواد على تحسين القدرة على المناورة وقدرة الحمولة والمدى مع تقليل المقطع العرضي لرادار الصاروخ. على سبيل المثال، تعمل أنظمة S-400 الروسية، وصواريخ باتريوت PAC-3 الأمريكية، والعديد من صواريخ العصر الجديد الأخرى، على دفع البحث والتطوير بشكل كبير في تصميم هياكل الطائرات وتحسين الديناميكا الهوائية.

من المتوقع أن ينمو قطاع أجهزة الاستشعار ورؤوس البحث بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. إن الحاجة المتزايدة للضربات الدقيقة والمقاومة المحسنة للحرب الإلكترونية (EW) في أنظمة صواريخ SAM الحديثة هي التي تدفع نمو هذا القطاع. مع تطور التهديدات الجوية في الطائرات بدون طيار والطائرات وصواريخ تفوق سرعتها سرعة الصوتتتطلب الإجراءات المضادة باحثين متعددي الأوضاع يجمعون بين الرادار وIIR وأجهزة الاستشعار البصرية لضمان اعتراض الهدف وتتبعه واكتسابه. وقد أدى هذا بدوره إلى زيادة الاستثمارات في البنية التحتية المتقدمة لدعم ومساعدة عمليات أنظمة الدفاع الجوي. يتم استخدام تقنيات مثل رادارات المصفوفة النشطة الممسوحة إلكترونيًا (AESA)، والتوجيه بالليزر شبه النشط، والتصوير بالأشعة تحت الحمراء، من بين أمور أخرى، بشكل كبير في صواريخ الجيل التالي مثل Barak-8، وAkash-NG، وAster، وغيرها.

بواسطة مقاومة الحرب الإلكترونية

زيادة الطلب على مقاومة الحرب الإلكترونية بأسعار معقولة لدفع نمو قطاع الفئة الرابعة

حسب مقاومة الحرب الإلكترونية، ينقسم السوق إلى الفئة 1، والفئة 2، والفئة 3، والفئة 4، والفئة 5.

سيطر قطاع الفئة 4 على السوق في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب كبير في السنوات القادمة. يساهم التطور المتزايد لقدرات الهجوم الإلكتروني المحمولة جواً والحاجة الملحة لمواجهة تقنيات التشويش المتقدمة في هيمنة هذا القطاع. توفر مقاومة الحرب الإلكترونية من الفئة 4 تشفير الإشارة، وقفز التردد التكيفي، وخوارزميات مكافحة الخداع، وميزات التصفية المتقدمة. وهذه ضرورية لإنشاء بنية تحتية دفاعية ضد الإجراءات المضادة الحديثة التي تستخدمها الطائرات بدون طيار من الجيل الخامس والطائرات المقاتلة. كما أن هذه الأنظمة فعالة من حيث التكلفة وسهلة التكامل مع المنصات التقليدية. يؤدي تزايد الصراع الإقليمي والطائرات الشبح وتهديدات الأسراب إلى زيادة ميزانيات الدفاع لتحديث الصواريخ المقاومة للحرب الإلكترونية. تعمل مقاومة الحرب الإلكترونية من الفئة 4 بمثابة توازن كامل بين القدرة على تحمل التكاليف والأداء، مما يجعلها الترقية الأكثر عملية للدول التي تعمل على تحديث أنظمة الدفاع الجوي الخاصة بها دون إعادة الاستثمار في الإمكانات الكاملة، مما يؤدي بالتالي إلى نمو القطاع.

من المتوقع أن ينمو قطاع الفئة 5 بأعلى معدل نمو سنوي مركب في الفترة المتوقعة. ويرجع ذلك إلى زيادة التهديد الناتج عن الانتحال والتشويش متعدد الأطياف والخداعنظام تحديد المواقعتدابير الرفض المضادة التي تنشرها الأنظمة المتقدمة تكنولوجياً. تعمل الفئة 5 كنظام دفاعي للحرب الإلكترونية من الدرجة الأولى، والذي يوفر أيضًا دعم الذكاء الاصطناعي لتحليل التهديدات، وتوليد الشكل الموجي التكيفي، وتكيف ECM في الوقت الفعلي، ودمج أجهزة الاستشعار المتعددة، مما يجعله حيويًا لعمليات البيئة عالية التهديد. تستثمر دول مثل الولايات المتحدة وإسرائيل بشكل كبير في أنظمة قادرة على الفئة 5 مثل S-500 وBarak-8ER. بالإضافة إلى ذلك، يتطلب التركيز المتزايد على إطار الدفاع المرتكز على الشبكة صواريخ أرض-جو يمكنها الاستمرار في تتبع الأهداف إلى جانب النجاة من هجمات الحرب الإلكترونية. مع تطور التهديدات وتزايد ضعف أنظمة الدفاع الجوي التقليدية، تتحول قوات الدفاع حول العالم نحو مقاومة الفئة 5 للحرب الإلكترونية، مما يؤدي إلى نمو القطاع.

بواسطة نظام التوجيه

أدى الطلب المتزايد على الاستهداف الدقيق إلى هيمنة قطاع التوجيه بالأشعة تحت الحمراء (IIR)

بواسطة نظام التوجيه، ينقسم السوق إلى توجيه بالأشعة تحت الحمراء (IIR)، وتوجيه بالليزر/بصري، وتوجيه الأوامر، وتوجيه رادار نشط (RF نشط) / AESA، وSALH + GPS/INS، (توجيه ليزر شبه نشط + نظام تحديد المواقع العالمي (GPS)/ نظام ملاحة بالقصور الذاتي)، والوضع المزدوج (رادار + IIR).

سيطر قطاع الصواريخ الموجهة بالأشعة تحت الحمراء على السوق العالمية في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب كبير في الفترة المتوقعة. صاروخ موجه بالأشعة تحت الحمراء (IIR) قادر على الاستهداف السلبي، ومقاوم للتشويش الراداري، ويوفر دقة متزايدة في استهداف الأهداف القريبة المدى على ارتفاعات منخفضة، وبالتالي فهو خيار أساسي لأنظمة الدفاع الجوي الرئيسية من قبل قوات الدفاع في جميع أنحاء العالم. يقوم الباحثون عن توجيه الأشعة تحت الحمراء بتتبع التوقيعات الحرارية لصواريخ العدو أو الطائرات بدون طيار أو الطائرات، مما يتيح عملية "أطلق النار وانسى" لتقليل عبء العمل وتحسين القدرة على البقاء. توفر أنظمة IIRs من الجيل الجديد ميزة القفل بعد الإطلاق (LOAL) حيث يمكن الحصول على الأهداف من اتجاهات متعددة، بعد فترة طويلة من نشر الصواريخ. تم تجهيز IIRs الحديثة أيضًا بمصفوفات المستوى البؤري (FPA) ذات الدقة العاليةالتصوير الحراريللتمييز بين الأهداف الحقيقية والأفخاخ الخداعية.

من المتوقع أن ينمو قطاع SALH + GPS/INS (توجيه الليزر شبه النشط + GPS/ نظام الملاحة بالقصور الذاتي) بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. إن فائدة نظام التوجيه في الصواريخ متوسطة وطويلة المدى، والاشتباك مع أهداف متعددة، وتشغيل مرونة ECM العالية تمنحهم ميزة وتفضيلًا على أنظمة التوجيه الأخرى، مما يؤدي إلى نمو القطاع. SALH- يؤدي إلى دقة نهائية، حتى في أقل توقيعات الرادار أو في التضاريس المزدحمة. GPS - نظام تحديد المواقع القائم على الأقمار الصناعية ووحدات IMU، يوجه الصاروخ بدقة حتى على نطاقات ممتدة. توفر هذه التقنيات معًا ضربة دقيقة للغاية بأقل قدر من التدخل البشري، مما يؤدي إلى نمو كبير في هذا القطاع في السنوات القادمة.

بواسطة وضع التشغيل

أدت الفعالية من حيث التكلفة وإمكانية النشر وسهولة العمليات إلى المحاسبة التي تم إطلاقها من خلال المركبات للحصول على حصة رائدة

يتم تقسيم السوق إلى أنظمة الدفاع الجوي المحمولة (MANPADS)، وأنظمة الإطلاق المطلقة من المركبات، وأنظمة الإطلاق العمودي.

استحوذ قطاع السيارات التي تم إطلاقها على حصة سوقية مهيمنة في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب كبير في السنوات القادمة. تستخدم قوات الدفاع في جميع أنحاء العالم منصات إطلاق المركبات على نطاق واسع لأنها توفر نطاقًا ممتدًا وإمكانية التنقل والتكامل مع أنظمة القيادة والرادار المتقدمة، مما يجعلها مثالية للدفاع الجوي التكتيكي والاستراتيجي. عادة ما يتم تركيب هذه الأنظمة على مركبات مجنزرة أو ذات عجلات ومجهزة بأنظمة صواريخ بعيدة المدى. غالبًا ما تكون صواريخ VL-SAM مجهزة باستهداف كهروضوئي، وتوجيه ممكّن لربط البيانات، ونظام رادار شبكي عالي التكوين، مما يتيح التتبع في الوقت الفعلي؛ ولذلك، فهي مفضلة للغاية من قبل وكالات الدفاع في جميع أنحاء العالم.

من المتوقع أن ينمو نظام الدفاع الجوي المحمول بأعلى معدل نمو سنوي مركب في السنوات القادمة. الصراعات الإقليمية المستمرة أثبتت أوروبا الشرقية وآسيا والمحيط الهادئ والشرق الأوسط ضرورة منظومات الدفاع الجوي المحمولة لحماية البنية التحتية الحيوية والسكان المدنيين والموارد العسكرية من التهديدات الجوية. بالإضافة إلى ذلك، فإن نمو الطلب علىالمركبات الجوية بدون طيار (UAVs)كما أدى استخدام منظومات الدفاع الجوي المحمولة للاستطلاع والمراقبة إلى زيادة الطلب على منظومات الدفاع الجوي المحمولة كوسيلة لمواجهة هذه التهديدات المحتملة. أدى الابتكار المستمر في مجالات مثل أنظمة التوجيه والدفع والمواد إلى جعل منظومات الدفاع الجوي المحمولة أكثر فعالية وسهولة في الاستخدام، مما أدى إلى زيادة اعتمادها.

التوقعات الإقليمية لسوق الصواريخ أرض-جو

حسب المنطقة، تتم دراسة السوق في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

Europe Surface-to-Air Missiles Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، استحوذت أمريكا الشمالية على 37.08% من حصة السوق العالمية، لتصل قيمتها إلى 5.24 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 5.39 مليار دولار أمريكي في عام 2026. وتشهد أمريكا الشمالية، وخاصة سوق الولايات المتحدة، ارتفاعًا سريعًا بسبب زيادة التحديث الدفاعي والتوترات الجيوسياسية حول العالم. الابتكارات فيأنظمة توجيه الصواريخوتكنولوجيا الرادار والدفع تجعل صواريخ أرض-جو أكثر فعالية وتنوعا، مما يؤدي إلى زيادة اعتمادها. استثمرت الولايات المتحدة في أنظمة مثل النظام الصاروخي الوطني أرض-جو المتقدم (NASAMS) ونظام الصواريخ PAC-3 لتحسين نطاق الكشف والاشتباك. ويقوم الجيش الأمريكي أيضًا بتوسيع كتائب صواريخ باتريوت الخاصة به لتلبية المتطلبات التشغيلية، مما يؤدي إلى نمو إقليمي شامل. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 3.29 مليار دولار أمريكي بحلول عام 2026.

أوروبا

وصل السوق في أوروبا إلى 6.96 مليار دولار أمريكي في عام 2025، وهو ما يمثل 49.26% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 7.2 مليار دولار أمريكي في عام 2026. بسبب التوترات الجيوسياسية المتزايدة والحاجة إلى أنظمة دفاع جوي قوية لمواجهة التهديدات المتطورة. تعد زيادة الإنفاق الدفاعي، خاصة على أنظمة الصواريخ المتقدمة، وجهود التحديث لاستبدال الأنظمة القديمة، من العوامل المهمة التي تساهم في نمو السوق الإقليمية. تهدف الجهود التعاونية مثل مبادرة ESSI (مبادرة درع السماء الأوروبية) إلى توحيد أنظمة الدفاع الجوي وشرائها في جميع أنحاء أوروبا، وتعزيز قابلية التشغيل البيني واحتمال خفض التكاليف من خلال التطوير والمشتريات المشتركة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 2.74 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.45 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 1.21 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 8.57٪، ومن المتوقع أن تصل إلى 1.27 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في السوق خلال الفترة المتوقعة. وقد أدت الصراعات والتوترات المستمرة، وخاصة في مناطق تشمل بحر الصين الجنوبي، والحدود الهندية الباكستانية، وشبه الجزيرة الكورية، إلى زيادة الحاجة إلى قدرات دفاع جوي أقوى. وقد أدى تطوير ونشر الصواريخ المحلية التي تفوق سرعتها سرعة الصوت من قبل بعض البلدان، مثل الهند، إلى زيادة الحاجة إلى أنظمة دفاع جوي متقدمة قادرة على مواجهة هذا التهديد الناشئ. ومن المتوقع أن يصل سوق اليابان إلى 0.26 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.38 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.18 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

ومن المتوقع أن تشهد بقية دول العالم نموًا كبيرًا خلال فترة التوقعات. إن زيادة نشر وتطوير أنظمة صواريخ أرض-جو (SAM) في الشرق الأوسط مدفوعة إلى حد كبير بالمخاوف الأمنية الإقليمية، بما في ذلك انتشار الأسلحة النووية.الصواريخ الباليستيةوهجمات الطائرات بدون طيار والصراعات المستمرة. إن نمو صواريخ أرض جو في أمريكا اللاتينية يرجع في المقام الأول إلى تحديث القوات المسلحة والحاجة إلى تعزيز قدرات الدفاع الجوي ضد التهديدات الناشئة، بما في ذلك تهريب المخدرات وغيرها من الأنشطة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون البارزون على دمج التقنيات المتقدمة في الضربات الدقيقة

السوق تنافسي إلى حد كبير، بما في ذلك اللاعبين الرئيسيين مثل Raytheon Technologies Corporation، وLockheed Martin Corporation، وThales Group، وBAE Systems plc، وNorthrop Grumman Corporation. تركز هذه الشركات بشكل كبير على الدقة، والقدرات الأسرع من الصوت/التي تفوق سرعتها سرعة الصوت، والتخفي، والتوجيه، والمدى الممتد.

تعمل قدرات الاستهداف المستندة إلى الذكاء الاصطناعي والإطلاق العمودي على تعزيز المنافسة في السوق. تعد سياسات التصدير الدفاعية والتحالفات الإستراتيجية والتنمية المحلية من العوامل الرئيسية التي تتيح الميزة التنافسية للسوق.

قائمة الشركات الرئيسية لإنتاج صواريخ أرض-جو

- شركة رايثيون تكنولوجيز (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- MBDA(فرنسا)

- شركة نورثروب جرومان(نحن.)

- شركة براهموس للطيران (الهند)

- مجموعة تاليس (فرنسا)

- بي أيه إي سيستمز(نحن.)

- رافائيل لأنظمة الدفاع المتقدمة (إسرائيل)

- الشركة الصينية لعلوم وتكنولوجيا الفضاء الجوي (CASC) (الصين)

- كونغسبيرغ للدفاع الجوي (النرويج)

- بهارات دايناميكس المحدودة (الهند)

- تصدير روسوبورون (روسيا)

التطورات الصناعية الرئيسية

- يونيو 2025-فازت منظمة DRDO الهندية بعقد من وزارة الدفاع الهندية لإنتاج أنظمة صواريخ أرض جو سريعة الاستجابة (QR-SAM) محلية الصنع للجيش.

- فبراير 2025-كشفت وكالة المشتريات الدفاعية الفرنسية (DGA) عن طلب لشراء 530 مركبة مدرعة من طراز Appui SCORPION للجيش الفرنسي والتي تدعم نظام صواريخ أرض جو. ويمثل العقد خطوة كبيرة في التحديث العسكري، ومن المقرر تسليمه بين أواخر عام 2025 و2031.

- يناير 2025-كشفت وزارة الدفاع الهندية عن عقد بقيمة 345.2 مليون دولار أمريكي مع شركة Bharat Dynamics Limited لتزويد البحرية الهندية بصواريخ أرض-جو متوسطة المدى (MR-SAM).

- نوفمبر 2024-كشفت شركة Kongsberg Defense & Aerospace، إحدى الشركات الرائدة في تصنيع المعدات الأصلية للدفاع، عن عقد مع الحكومة الهولندية لتزويد NASAMS، وهو نوع من صواريخ أرض-جو المتقدمة، وأنظمة الدفاع الجوي NOMADS. وتبلغ قيمة العقد 1.18 مليون دولار أمريكي.

- سبتمبر 2024-منحت البحرية الأمريكية عقدًا لشركة Raytheon Technologies بقيمة 1.1 مليار دولار أمريكي لإنتاج صواريخ AIM-9X Block II. ومن المتوقع أن يؤدي هذا العقد إلى زيادة الإنتاج إلى 2500 صاروخ سنويًا.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب المهمة، مثل اللاعبين الرئيسيين والمنتجات والتطبيقات والمنصات، اعتمادًا على البلدان المختلفة. علاوة على ذلك، فإنه يقدم رؤى عميقة حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير صواريخ أرض-جو، وحالة السوق، ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى ذلك، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو سوق صواريخ أرض-جو العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.65% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب المدى

|

|

حسب المكون

|

|

|

بواسطة مقاومة الحرب الإلكترونية

|

|

|

بواسطة نظام التوجيه

|

|

|

بواسطة وضع التشغيل

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق العالمية 14.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 20.99 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.65٪ خلال الفترة المتوقعة.

أفضل اللاعبين في الصناعة هم شركة لوكهيد مارتن، وشركة رايثيون تكنولوجيز، وشركة نورثروب جرومان.

سيطرت أوروبا على السوق العالمية.

التهديد المتزايد من المركبات الجوية بدون طيار (UAVs) وصواريخ كروز يزيد الطلب على صواريخ أرض-جو.

التكامل متعدد المنصات والتطورات في التقنيات الفائقة الطيفية لتضخيم الطلب على المنتج.

- 2021-2034

- 2025

- 2021-2024

- 350

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة