حجم سوق البلاستيك المتصلد بالحرارة، والمشاركة وتحليل الصناعة، حسب النوع (البولي يوريثين، راتنجات البوليستر غير المشبعة، راتنجات اليوريا فورمالدهايد، الإيبوكسي، الفينول، وغيرها)، حسب التطبيق (البناء والتشييد، المواد اللاصقة ومانعات التسرب، السيارات والنقل، الكهرباء والإلكترونيات، السلع الاستهلاكية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق البلاستيك الحراري والتوقعات المستقبلية

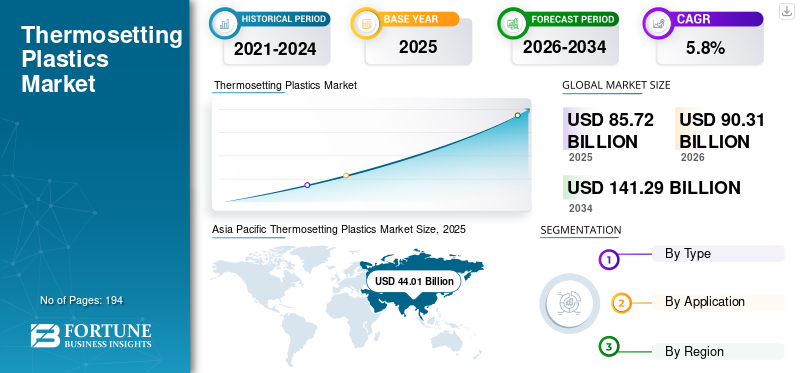

بلغت قيمة سوق البلاستيك الحراري العالمي 85.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 90.31 مليار دولار أمريكي في عام 2026 إلى 141.29 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد البلاستيكية المتصلدة بالحرارة بحصة سوقية بلغت 51.34٪ في عام 2025.

المواد البلاستيكية المتصلدة بالحرارة عبارة عن بوليمرات تتجمد بشكل دائم في بنية مترابطة عند تعرضها للحرارة أو المحفزات أو الإشعاع أو الضغط. وبمجرد معالجتها، فإنها لا تذوب مرة أخرى، مما يمنحها ثباتًا قويًا للأبعاد، ومقاومة للحرارة، ومقاومة للمواد الكيميائية، والالتصاق، وأداء العزل الكهربائي. وهذا يجعلها مناسبة للغاية للاستخدامات الصعبة في البناء والتشييد، والمواد اللاصقة ومانعات التسرب، والسيارات والنقل، والكهرباء والإلكترونيات، والسلع الاستهلاكية، والمركبات الصناعية. تشمل عائلات الراتنجات المتصلدة بالحرارة الرئيسية البولي يوريثين، والبوليستر غير المشبع، واليوريا فورمالدهايد، والإيبوكسي، والفينول، والميلامين، وغيرها من المواد المتصلدة بالحرارة المتخصصة.

نمو التصلد بالحرارةسوق البلاستيكمدفوعًا بتزايد الطلب على المنتجات الخشبية الهندسية، والمواد العازلة، والطلاءات، والمكونات الكهربائية، وأجزاء النقل خفيفة الوزن، والمواد المركبة عالية الأداء. يستفيد السوق أيضًا من قدرة اللدائن الحرارية على توفير متانة طويلة المدى وأداء هيكلي في التطبيقات التي غالبًا ما تكون فيها اللدائن الحرارية التقليدية أقل ملاءمة. ومن بين اللاعبين الرئيسيين في السوق شركات Covestro وHuntsman وWestlake وHexion وBASF وHexcel، بالإضافة إلى المصنعين الإقليميين وموردي الراتنجات المتخصصة الذين يخدمون البناء والإلكترونيات والنقل والطلاءات والتطبيقات المركبة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق المواد البلاستيكية بالحرارة

التحول نحو أنظمة Thermoset عالية الأداء وأكثر استدامة يرعى اتجاه السوق الجديد

الاتجاه الواضح في السوق هو الانتقال من التركيبات التقليدية نحو أنظمة ذات أداء أعلى وأكثر توجهاً نحو الاستدامة. يؤكد الموردون بشكل متزايد على المعالجة الأسرع، وتحسين قابلية المعالجة، والمتانة الأفضل، والأداء الخاص بالتطبيقات بدلاً من التنافس فقط على حجم الراتنج السائب. على سبيل المثال، يتم وضع منصة Proxxima التابعة لشركة ExxonMobil كنظام حراري يهدف إلى تحسين توازن القوة والمتانة وإنتاج مواد أخف وزنا.

وفي الوقت نفسه، تعمل ضغوط الاستدامة على دفع الابتكار في إدارة نهاية العمر والتصميم الكيميائي. يوضح إيبوكسي التصلد الحراري القابل لإعادة التدوير من Swancor لتطبيقات طاقة الرياح كيف يحاول الموردون حل واحدة من أكبر نقاط الضعف طويلة المدى في هذه الفئة. وهذا لا يزيل تحدي إعادة التدوير بين عشية وضحاها، ولكنه يشير إلى أين يتجه البحث والتطوير وتمايز المنتجات.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب القوي على مواد البناء والمنتجات الخشبية الهندسية يعزز نمو السوق

أحد المحركات الرئيسية للطلب على المواد البلاستيكية المتصلدة بالحرارة هو اندماجها العميق في تطبيقات الأخشاب والبناء الهندسية. يذكر مصنعو المنتجات أن راتنجات اليوريا والفينول والميلامين تستخدم على نطاق واسع في الخشب الرقائقي والحبيبي والألواح الليفية. وفي الوقت نفسه، تشير شركة BASF إلى أن راتنجات التشريب القائمة على الميلامين واليوريا مصممة للتراكب وورق الديكور والأرضيات الخشبية والأسطح ذات الصلة. وهذا يجعل المواد المتصلدة بالحرارة مرتبطة هيكليًا بمنتجات الألواح والصفائح والأسطح الزخرفية وأنظمة العزل المستخدمة في جميع أنحاء البناء السكني وغير السكني. نظرًا لأن الراتنجات المتصلدة بالحرارة هي مواد رابطة أساسية في العديد من التطبيقات، فإن إنتاج اللوحة المرتفعة يدعم بشكل مباشر استهلاك الراتنج، خاصة بالنسبة لليورياالفورمالديهايدوالميلامين الفورمالديهايد، والأنظمة الفينولية. وهذا يؤدي إلى نمو إيجابي في سوق المواد البلاستيكية المتصلدة بالحرارة.

قيود السوق

تزيد اللوائح البيئية والكيميائية الصارمة من عبء الامتثال

تظهر اللوائح البيئية والكيميائية الصارمة كعائق رئيسي في السوق، لأنها تزيد من التكاليف والتعقيد عبر التصنيع والتركيب والامتثال النهائي. في أوروبا، تعد REACH هي اللائحة التنظيمية الرئيسية للمواد الكيميائية في الاتحاد الأوروبي وتتطلب من الشركات إدارة التزامات تسجيل المواد وتقييمها وترخيصها وتقييدها لحماية صحة الإنسان والبيئة. بالنسبة لمنتجي المواد البلاستيكية المتصلدة بالحرارة، يمكن أن يؤثر ذلك على أنظمة الراتنج والمواد المضافة وعوامل المعالجة والوسائط، مع زيادة متطلبات التوثيق والاختبار والتتبع، فضلاً عن متطلبات إعادة الصياغة. يمكن لهذه الالتزامات إطالة الجداول الزمنية للموافقة على المنتج ورفع تكاليف التشغيل، خاصة بالنسبة للموردين الذين يخدمون قطاعات متعددة للاستخدام النهائي مع احتياجات الامتثال الخاصة بالمنطقة.

فرص السوق

النمو في الطاقة المتجددة والأنظمة الكهربائية والمواد المركبة المتقدمة يرعى فرص النمو

تتمتع المواد البلاستيكية المتصلدة بالحرارة بفرص كبيرة في تطبيقات نقل الطاقة وخفيفة الوزن. تنص شركة Westlake Epoxy على أن تقنية الإيبوكسي الخاصة بها تدعم إنتاج شفرات توربينات الرياح وعمليات ضخ الراتنج، مما يربط المواد المتصلدة بالحرارة مباشرة بتوسيع قدرة الرياح وأشكال الشفرات الأكبر حجمًا. بالتوازي، بالحرارةالمركباتتظل جذابة للعزل الكهربائي، والأجزاء الصناعية شديدة التحمل، والأنظمة المركبة عالية الأداء التي تتطلب قوة طويلة الأمد ومقاومة حرارية.

تمتد الفرصة أيضًا إلى النقل والوزن الخفيف المجاور للفضاء. تضع الشركات المصنعة مثل Hexcel وToray المواد المركبة القائمة على التصلب الحراري كبدائل أخف وأقوى في مجال الطيران والتطبيقات الصناعية المتقدمة. مع استمرار مصنعي المعدات الأصلية في السعي إلى تقليل الوزن والمتانة والأداء الحراري، يجب أن تحتفظ مادة الإيبوكسي وغيرها من المواد الحرارية المتخصصة بدور متميز في التطبيقات ذات القيمة الأعلى حتى لو ظلت أسواق الراتينج السائبة دورية.

تحديات السوق

يؤدي التدقيق البيئي حول الأنظمة القائمة على الفورمالديهايد إلى تحديات السوق

يتمثل التحدي الرئيسي الذي يواجه السوق في أن العديد من عائلات التصلد الحراري كبيرة الحجم تعتمد على الفورمالديهايد، وخاصة الأنظمة القائمة على اليوريا والفينول والميلامين. تظل هذه الراتنجات ضرورية في الألواح الخشبية والطلاءات والمواد الرابطة الصناعية، ولكنها تواجه أيضًا تدقيقًا مستمرًا فيما يتعلق بالانبعاثات والتعامل والتوقعات التنظيمية. يؤكد وضع منتجات BASF وHexion على الأهمية المستمرة لهذه الكيمياء ويسلط الضوء على الحاجة إلى درجات منخفضة الانبعاثات وتحسين الأداء.

ويواجه السوق أيضًا تحديًا أوسع نطاقًا في إدارة النفايات؛ لأن المواد المتصلدة بالحرارة لا تتناسب بسهولة مع أنظمة إعادة التدوير التقليدية. وبما أن أهداف التدوير أصبحت أكثر أهمية بالنسبة للمواد البلاستيكية بشكل عام، فإن المواد المتصلدة بالحرارة معرضة للخطر في مناقشات المشتريات والسياسات ما لم تتحسن مسارات إعادة التدوير أو إعادة الاستخدام أو الاسترداد البديلة. وهذا يجعل الإبداع في التركيبات القابلة لإعادة التدوير وطرق الاسترداد الأكثر كفاءة ذا أهمية استراتيجية للقدرة التنافسية على المدى الطويل.

الحماية التجارية والتأثير الجيوسياسي

تعمل الحمائية التجارية والتوترات الجيوسياسية على تقييد السوق العالمية من خلال جعل مصادر المواد الخام عبر الحدودالراتنجالتجارة والتصنيع النهائي أكثر تقلبا وتكلفة. تعتمد المواد البلاستيكية المتصلدة بالحرارة على سلاسل القيمة الكيميائية المترابطة عالميًا للمدخلات البتروكيماوية والوسائط والمواد المضافة وعوامل المعالجة والأنظمة المصنعة. فعندما ترتفع التعريفات الجمركية، أو تتزايد مخاطر العقوبات، أو تشديد ضوابط التصدير، قد يواجه المنتجون ارتفاع تكاليف المواد الخام المشتراة، وفترات انتظار أطول، وتعطيل تنفيذ العقود، وانخفاض مرونة تحديد المصادر. وتشير منظمة التعاون الاقتصادي والتنمية إلى أن سلاسل التوريد العالمية تتعرض لضغوط متزايدة بسبب التوترات الجيوسياسية، وعدم اليقين التنظيمي، والتقلبات الاقتصادية. وفي الوقت نفسه، ارتفعت القيود المفروضة على تصدير المواد الخام الصناعية بشكل حاد خلال العقد الماضي. وبالنسبة لمصنعي المواد البلاستيكية المتصلدة بالحرارة، فإن هذا يعني المزيد من تقلبات أسعار المدخلات المتكررة وزيادة الضغوط لإضفاء الطابع الإقليمي على المشتريات أو بناء مخزونات عازلة، وهو ما يمكن أن يضعف الهوامش ويقلل الكفاءة التشغيلية.

اتجاهات البحث والتطوير

يركز البحث والتطوير في السوق العالمية بشكل متزايد على جعل هذه المواد أكثر استدامة دون فقدان مزايا أدائها الأساسية. أحد المجالات الرئيسية للابتكار هو الكيمياء الحرارية القابلة لإعادة التدوير، وخاصة في أنظمة الإيبوكسي المستخدمة في مركبات طاقة الرياح. أعلنت شركة Swancor عن الاستخدام التجاري للمواد القابلة لإعادة التدويرراتنجات الايبوكسيفي مزرعة الرياح البحرية في صوفيا، حيث تستخدم 50 شفرة توربينية هذه التكنولوجيا، كما وقعت مذكرة تفاهم مع شركة Adani لدعم تطوير تكنولوجيا شفرات الرياح القابلة لإعادة التدوير في الهند. وتظهر هذه التطورات أن البحث والتطوير ينتقل إلى ما هو أبعد من العمل المختبري نحو النشر الصناعي في التطبيقات التي واجهت تاريخياً تحديات شديدة في نهاية العمر.

تحليل التجزئة

حسب النوع

يهيمن قطاع البولي يوريثين بسبب الخصائص الميكانيكية القوية والمتانة عبر الاستخدامات النهائية ذات الحجم الكبير

بناءً على النوع، يتم تقسيم السوق إلى البولي يوريثين، وراتنجات البوليستر غير المشبعة، وراتنجات اليوريا فورمالدهايد، والإيبوكسي، والفينولية، وغيرها.

ومن بين هذه القطاعات، يتمتع قطاع البولي يوريثان بالحصة السوقية المهيمنة في سوق المواد البلاستيكية المتصلدة بالحرارة. وترجع هذه الهيمنة إلى استخدامها على نطاق واسع في مجالات العزل والطلاء والمواد اللاصقة والمواد المانعة للتسرب ومكونات السيارات ومواد البناء والتطبيقات الصناعية. خصائصه الميكانيكية القوية، ومرونة التصميم، وأداء العزل الحراري، والمتانة تجعله مناسبًا لمجموعة واسعة من الاستخدامات النهائية ذات الحجم الكبير. بالإضافة إلى ذلك، توفر أنظمة البولي يوريثين تنوعًا في التركيبات في كل من الأشكال الصلبة والمرنة، مما يدعم اعتمادها عبر العديد من الصناعات. تستمر قاعدة التطبيقات الواسعة وميزة الأداء في تعزيز مكانة البولي يوريثين الرائدة في السوق العالمية.

راتنجات البوليستر غير المشبعةتمتلك حصة سوقية كبيرة نظرًا لاستخدامها على نطاق واسع في التطبيقات المركبة، بما في ذلك ألواح البناء والأنابيب والخزانات وأجزاء النقل والمكونات البحرية. من المتوقع أن يسجل هذا القطاع معدل نمو سنوي مركب يبلغ 6.0% خلال فترة التوقعات. يتم تقدير هذه الراتنجات لقوتها الميكانيكية الجيدة، ومقاومتها للتآكل، وسهولة معالجتها، وفعاليتها من حيث التكلفة، مما يجعلها مناسبة للمنتجات البلاستيكية المقولبة والمقوى ذات الحجم الكبير.

هناك طلب كبير على راتنجات اليوريا فورمالدهايد بسبب استخدامها على نطاق واسع في المواد اللاصقة الخشبية، والخشب الحبيبي، والخشب الرقائقي، والألواح الليفية متوسطة الكثافة، وشرائح الديكور. تنبع شعبيتها من تكلفتها المنخفضة، وأداء الترابط القوي، والمعالجة السريعة، وملاءمتها لإنتاج الألواح على نطاق واسع، خاصة في صناعات البناء والأثاث.

أما الجزء الآخر فيشمل مواد مثل راتنجات الميلامين فورمالدهايد، وراتنجات فينيل إستر، والألكيد المتصلد بالحرارة، وأنظمة التصلد الحراري المتخصصة الأخرى. تُستخدم راتنجات الميلامين فورمالدهايد بشكل أساسي في الشرائح وأدوات المائدة والطلاءات والأسطح الزخرفية نظرًا لصلابتها ومقاومتها للخدش.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يؤدي البناء والتشييد إلى الاستخدام المكثف للمواد البلاستيكية الحرارية في العديد من المواد

بناءً على التطبيق، يتم تقسيم السوق إلى البناء والتشييد والمواد اللاصقة والمواد المانعة للتسرب والسيارات والنقل والكهرباء والإلكترونيات والسلع الاستهلاكية وغيرها.

من المتوقع أن يحتفظ قطاع البناء والتشييد بالحصة السوقية الرئيسية خلال الفترة المتوقعة. ويرجع هذا النمو إلى الاستخدام الواسع النطاق للبلاستيك المتصلد بالحرارة في المواد العازلة، والصفائح، والألواح، والأنابيب، والطلاءات، والأرضيات، ومكونات الأسقف، والألواح الخشبية. تُفضل هذه المواد في تطبيقات البناء لأنها توفر أداءً قويًا للترابط، واستقرارًا حراريًا، ومقاومة للرطوبة، ومتانة، وموثوقية هيكلية. يستمر تطوير البنية التحتية المتزايدة والبناء السكني والطلب على مواد البناء عالية الأداء في دعم المكانة الرائدة لهذا القطاع.

الالمواد اللاصقة والمواد المانعة للتسربمن المتوقع أن يسجل القطاع نموًا كبيرًا خلال فترة التنبؤ. يسجل القطاع معدل نمو 5.9% خلال فترة الدراسة. ويرجع هذا النمو إلى المواد البلاستيكية المتصلدة بالحرارة التي توفر التصاقًا قويًا ومقاومة كيميائية وأداء ترابط طويل الأمد. يتم استخدامها على نطاق واسع في الربط الهيكلي، وعمليات التجميع، والختم الصناعي، والتطبيقات المتعلقة بالبناء حيث تعد المتانة والمقاومة للبيئات القاسية أمرًا ضروريًا.

يشهد قطاع السيارات والنقل نموًا قويًا في السوق مدعومًا باستخدام المواد البلاستيكية المتصلدة بالحرارة في المكونات خفيفة الوزن، والأجزاء الموجودة أسفل غطاء المحرك، والطلاءات، ومواد الفرامل، والديكورات الداخلية، والهياكل المركبة. إن مقاومتها للحرارة، وثبات الأبعاد، والقوة الميكانيكية تجعلها مناسبة لتطبيقات المركبات الصعبة، في حين أن الضغط من أجل الوزن الخفيف يدعم أيضًا استخدامها.

يشمل الجزء الآخر تطبيقات مثل المعدات الصناعية، والفضاء، والبحرية، وطاقة الرياح، والمواد المركبة العامة. تستخدم هذه المناطق المواد البلاستيكية المتصلدة بالحرارة للأجزاء المقاومة للتآكل، والهياكل عالية القوة، والشفرات، والخزانات، والأنابيب، ومكونات الأداء حيث تعد المتانة والمقاومة الكيميائية والأداء الحراري أمرًا مهمًا.

التوقعات الإقليمية لسوق المواد البلاستيكية الحرارية

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Thermosetting Plastics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية بسبب قاعدتها الصناعية الكبيرة، ونشاط البناء القوي، وإنتاج الإلكترونيات الواسع، وإنتاج السيارات والإنتاج الصناعي الكبير. وتستفيد المنطقة من حجم الصين واليابان والهند وغيرها من مراكز التصنيع الآسيوية، التي تدعم الطلب المرتفع على النفطالبولي يوريثينوراتنجات التصلد الحراري القائمة على الإيبوكسي والفينول والفورمالديهايد عبر مواد البناء والأنظمة الكهربائية وأجزاء النقل والصفائح والتطبيقات الصناعية.

سوق البلاستيك بالحرارة في الصين

يعد سوق الصين أحد أكبر الأسواق، حيث بلغت إيراداته لعام 2025 23.62 مليار دولار أمريكي، وهو ما يمثل حوالي 27.6٪ من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

وتمتلك أمريكا الشمالية حصة سوقية كبيرة بسبب الطلب القوي في قطاعات البناء والعزل والمواد اللاصقة والنقل والمكونات الكهربائية والتطبيقات الصناعية، حيث تعمل الولايات المتحدة كمحرك النمو الإقليمي الرئيسي.

سوق البلاستيك بالحرارة في الولايات المتحدة

وفي عام 2025، مثلت الولايات المتحدة سوقًا بقيمة 13.79 مليار دولار أمريكي في أمريكا الشمالية، مدفوعًا في المقام الأول بالطلب القوي من القطاع الصناعي. تمثل الولايات المتحدة ما يقرب من 16.1٪ من مبيعات السوق العالمية.

أوروبا

تسجل أوروبا نموًا إيجابيًا خلال فترة التوقعات. ويرجع هذا النمو إلى قاعدتها الراسخة في مجالات السيارات والكهرباء والطلاء والمواد الصناعية والهندسية، على الرغم من ضعف حصتها النسبية مقارنة بالأسواق الآسيوية الأسرع نموًا.

سوق البلاستيك بالحرارة في ألمانيا

وتبلغ قيمة السوق الألمانية في عام 2025 حوالي 3.53 مليار دولار أمريكي، وهو ما يمثل حوالي 4.1٪ من إيرادات السوق العالمية.

سوق البلاستيك بالحرارة في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة في عام 2025 بحوالي 1.22 مليار دولار أمريكي، وهو ما يمثل حوالي 1.4٪ من إيرادات السوق العالمية.

أمريكا اللاتينية

أمريكا اللاتينية مدعومة بالطلب المتزايد من التحويلات المتعلقة بالتعبئة والتغليف،مواد البناء,إنتاج السيارات، والتصنيع الصناعي، وخاصة في البرازيل والمكسيك.

سوق البلاستيك بالحرارة في البرازيل

وقدرت قيمة سوق البرازيل في عام 2025 بحوالي 1.60 مليار دولار أمريكي، وهو ما يمثل حوالي 1.9٪ من إيرادات السوق العالمية.

الشرق الأوسط وأفريقيا

تستفيد منطقة الشرق الأوسط وأفريقيا من توسيع التكامل البتروكيميائي، ونشاط البنية التحتية، والتنمية الصناعية، لا سيما في دول مجلس التعاون الخليجي والاقتصادات الأفريقية المختارة.

سوق البلاستيك بالحرارة في دول مجلس التعاون الخليجي

وتبلغ قيمة سوق دول مجلس التعاون الخليجي في عام 2025 نحو 3.65 مليار دولار أمريكي، وهو ما يمثل حوالي 4.3% من إيرادات السوق العالمية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يتبنى اللاعبون الرئيسيون استراتيجية توسع للحفاظ على هيمنتهم في السوق

يتم توحيد السوق بشكل معتدل حول منتجي المواد الكيميائية العالميين وموردي الراتنجات المتخصصين الذين يتمتعون بمواقع قوية في عائلات خاصة بالحرارة. ومن بين المشاركين الرئيسيين: Covestro، وHuntsman، وWestlake، وHexion، وBASF، وHexcel، اعتمادًا على عائلة الراتنج وقطاع الاستخدام النهائي المعني. تتنافس هذه الشركات من خلال أداء المنتج، وخبرة الصياغة، ودعم المعالجة، والحلول الخاصة بالتطبيقات وليس على نطاق السلع وحدها.

وتتشكل المنافسة أيضًا بشكل متزايد من خلال القدرة على تقديم كيمياء منخفضة الانبعاثات، وأداء علاج أفضل، وتحسين أوراق اعتماد الاستدامة. في المجالات ذات القيمة الأعلى مثل طاقة الرياح، والمواد المركبة الفضائية، والطلاءات المتميزة، غالبًا ما يكون الدعم الفني والأداء على مستوى النظام أكثر أهمية من سعر الراتنج وحده.

قائمة شركات المواد البلاستيكية الرئيسية التي تم ذكرها في التقرير

- باسف سي(ألمانيا)

- كوفيسترو ايه جي(ألمانيا)

- شركة هيكسيون (الولايات المتحدة)

- شركة هنتسمان(نحن.)

- شركة ويستليك (الولايات المتحدة)

- شركة دي اي سي(اليابان)

- ألنكس (ألمانيا)

- شركة سوميتومو باكليت المحدودة (اليابان)

- شركة هيكسيل (الولايات المتحدة)

- شركة سوانكور القابضة المحدودة (تايوان)

التطورات الصناعية الرئيسية

- يوليو 2025: أطلقت شركة Covestro رغوة تغليف متطورة من مادة البولي يوريثان المقاومة للهببطاريات المركبات الكهربائيةوأفادت أيضًا أن شحنات الوحدات الكهروضوئية التي تستخدم تقنية إطار مركب PU تجاوزت 3 جيجاوات، مما عزز مكانتها في تطبيقات تحول الطاقة.

- مايو 2025: قدمت Hexion وSmartech SmartQuality، وهي منصة تشغيل مدعومة بالذكاء الاصطناعي لتصنيع الألواح الخشبية، مما وسع دور Hexion إلى ما هو أبعد من توريد الراتنج إلى تحسين العمليات لتطبيقات الألواح الحرارية المكثفة.

- مارس 2025: أعلنت Westlake Epoxy عن محفظة EpoVIVE، وهي مجموعة إيبوكسي مستدامة جديدة تغطي الإيبوكسيالراتنجات الفينوليةوعوامل المعالجة، واستخدمت JEC World / ECS 2025 لإطلاق منتجات إضافية تركز على المواد المركبة والطلاءات.

- فبراير 2025:قدمت شركة BASF شركة Basotect EcoBalanced، مع بيانات شفافة عن البصمة الكربونية للمنتج لرغوة راتنج الميلامين، مما عزز مكانتها في حلول التصلب الحراري منخفضة الكربون لتطبيقات النقل والبناء.

- فبراير 2025: استخدمت allnex معرض JEC World 2025 لعرض درجات VIAPAL الجديدة من فينيل إستر وتقنيات الجلكوت/المركبات، مما يؤكد تركيزها على المواد المتصلدة بالحرارة المتخصصة في مواد النقل والمركبات الصناعية.

تغطية التقرير

يقدم تقرير سوق البلاستيك الحراري تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والنوع والتطبيق. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يغطي التقرير أيضًا عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

| معدل النمو | معدل نمو سنوي مركب قدره 5.8% من عام 2026 إلى عام 2034 |

| التقسيم | حسب النوع، حسب التطبيق، حسب المنطقة |

| حسب النوع |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 85.72 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 141.29 مليار دولار أمريكي بحلول عام 2034.

مع تسجيل معدل نمو سنوي مركب قدره 5.8٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

ومن المتوقع أن يقود قطاع تطبيقات البناء والتشييد السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025.

الطلب القوي على منتجات مواد البناء والمنتجات الخشبية الهندسية هو الذي يقود السوق.

- 2021-2034

- 2025

- 2021-2024

- 194

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة