حجم سوق أكسيد الفاناديوم، وتحليل الأسهم والصناعة، حسب النوع (خامس أكسيد الفاناديوم (V2O5)، وثالث أكسيد الفاناديوم (V2O3)، وغيرها)، حسب التطبيق (الصلب والمعادن، الصناعة الكيميائية، الطاقة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

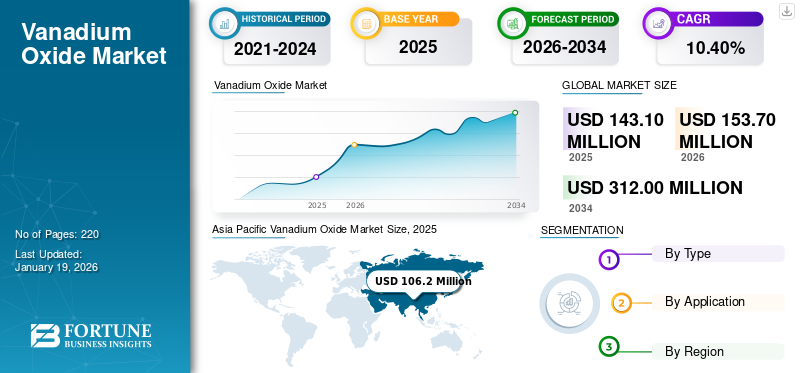

قُدر حجم سوق أكسيد الفاناديوم العالمي بـ 143.1 مليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 153.7 مليون دولار أمريكي في عام 2026 إلى 312 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 10.4٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أكسيد الفاناديوم بحصة سوقية بلغت 74.00٪ في عام 2025.

يتضمن أكسيد الفاناديوم مجموعة من المركبات غير العضوية حيث يرتبط الفاناديوم (V) بالأكسجين، الموجود في حالات أكسدة مختلفة، معخامس أكسيد الفاناديوم (V₂O₅)وثالث أكسيد الفاناديوم (V₂O₃) هو الأكثر استخدامًا. هذه المركبات ذات صلة أيضًا بمجالات البحث مثل الكيمياء الكهربائية والطلاءات الرقيقة. إن خصائصها الحرارية والكهربائية والتحفيزية تجعل المنتج ضروريًا في أنظمة المواد عالية الأداء والتقنيات الصناعية المتقدمة التي تتطلب كيمياء وظيفية غير عضوية.

يشهد السوق العالمي فرص نمو كبيرة مدفوعة بتطبيقات مختلفة مثل المعادن والطاقة والكيماويات والسيارات. يؤدي الطلب المتزايد على البنية التحتية وزيادة الاستثمارات في الطاقة المتجددة إلى دفع نمو سوق أكسيد الفاناديوم.

ومن بين اللاعبين الرئيسيين الذين يعملون في السوق شركة Merck KGaA، وBushveld Minerals، وHBIS GROUP، وAMG TITANIUM، وChina Ansteel Group Corporation Limited.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي الطلب المتزايد على الفولاذ عالي القوة وخفيف الوزن في مختلف الصناعات الناشئة إلى دفع نمو السوق

يعد الاستخدام المتزايد للصلب عالي الأداء في مجالات البناء والنقل والتصنيع محركًا رئيسيًا للسوق. يعتبر خامس أكسيد الفاناديوم (V₂O₅) ضروريًا لإنتاج الفيروفاناديوم، وهو عنصر رئيسي في صناعة السبائك يعمل على تحسين قوة الفولاذ ومرونته ومقاومته للتآكل. ويعمل تطوير البنية التحتية في الاقتصادات الناشئة والمعايير الصارمة لكفاءة استهلاك الوقود في قطاع السيارات على تسريع الطلب على مواد الصلب الأخف والأقوى. ومع استمرار منتجي الصلب في تحسين التركيبات لتلبية المعايير العالمية، يظل أكسيد الفاناديوم مادة مضافة مهمة.

قيود السوق

تقلب الأسعار بسبب تركيز العرض يمكن أن يعيق نمو السوق

أحد العوائق الرئيسية التي تؤثر على السوق هو التقلبات العالية في الأسعار الناجمة عن سلاسل التوريد المركزة. ويتركز إنتاج عالمي كبير من الفاناديوم في عدد قليل من البلدان، وخاصة الصين وجنوب أفريقيا وروسيا. وأي انقطاع في نشاط التعدين أو الأنظمة البيئية أو سياسات التصدير في هذه الدول يمكن أن يؤثر بشدة على سلسلة التوريد العالمية، مما يؤدي إلى تقلبات حادة في الأسعار. إن عدم القدرة على التنبؤ هذا يخلق حالة من عدم اليقين بالنسبة للصناعات النهائية، بما في ذلك أنظمة تخزين الصلب والطاقة عالية القوة التي تعتمد على التسعير المتسق للتخطيط على المدى الطويل.

فرص السوق

توسيع البنية التحتية للطاقة المتجددة يخلق فرصة قوية في السوق

مع استمرار ارتفاع الاستثمار العالمي في الطاقة المتجددة، هناك طلب متزايد على حلول تخزين واسعة النطاق وطويلة الأمد لتحقيق استقرار إمدادات الطاقة وإدارة التقطع.بطاريات تدفق الأكسدة والاختزال الفاناديوم (VRFBs)،والتي تعتمد على خامس أكسيد الفاناديوم عالي النقاء، يتم أخذها في الاعتبار بشكل متزايد لتطبيقات الشبكة نظرًا لسلامتها ودورتها الطويلة وقدرتها على توسيع نطاق الطاقة والطاقة. وتستثمر الاقتصادات الناشئة في منطقة آسيا والمحيط الهادئ، وأفريقيا، وأميركا اللاتينية في أنظمة تخزين الطاقة الشمسية الهجينة، حيث يمكن لوحدات VRFB تقديم أداء يمكن الاعتماد عليه. يمثل هذا التحول فرصة كبيرة لمنتجي أكسيد الفاناديوم.

- وفقًا لمقالة Saur Energy، استحوذ سوق بطاريات تدفق الأكسدة والاختزال الفاناديوم (VRFB) في الهند على حصة قدرها 70.69 مليون دولار أمريكي في عام 2024، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.8% بحلول عام 2031. ويرجع هذا النمو إلى استثمارات الهند المتزايدة في حلول الطاقة المتجددة وتخزين الطاقة. يوفر هذا النمو فرصة لصناعة أكسيد الفاناديوم حيث يتم استخدامه في إنتاج البطاريات.

تحديات السوق

يمكن للمخاوف المتعلقة بالبيئة وإدارة النفايات أن تشكل تحديًا لنمو السوق

على الرغم من فائدته، يرتبط إنتاج أكسيد الفاناديوم ارتباطًا وثيقًا بالمخاوف البيئية، وخاصة الانبعاثات والنفايات الخطرة وتدهور الأراضي بسبب التعدين. غالبًا ما ينتج عن تكرير الخامات المحتوية على الفاناديوم نفايات صلبة وسائلة تتطلب التخلص منها بعناية لتجنب التلوث. يمكن أن تؤدي المعالجة غير السليمة إلى تلوث التربة والمياه الجوفية. تعمل الهيئات التنظيمية في الأسواق المتقدمة والناشئة على تشديد المعايير البيئية، مما يستلزم من المنتجين تطبيق تقنيات معالجة أنظف وحلول أفضل لمعالجة النفايات.

اتجاهات سوق أكسيد الفاناديوم

يعد دمج الفاناديوم في ابتكار البطاريات المتقدمة أحد اتجاهات السوق الناشئة

يؤدي ظهور حلول تخزين الطاقة من الجيل التالي إلى زيادة الاهتمام بالكيمياء القائمة على الفاناديوم بما يتجاوز بطاريات تدفق الأكسدة والاختزال التقليدية. يدرس الباحثون دور الفاناديوم في أنظمة البطاريات الهجينة،بطاريات الحالة الصلبةوتقنيات الإلكتروليتات المائية الجديدة لمعالجة قضايا السلامة وكثافة الطاقة واستدامة المواد. ويدعم هذا الاتجاه التمويل المتزايد لأبحاث الطاقة الخضراء من القطاعين العام والخاص. ومع تحول الاهتمام العالمي نحو تخزين الطاقة المرن وطويل العمر، فإن البحث والتطوير المتقدم للبطاريات الذي يتضمن الفاناديوم سيشكل نمو السوق المستقبلي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

الاستخدام المتزايد لقطاع خامس أكسيد الفاناديوم V₂O₅ في تطبيقات الصلب والطاقة يقود نمو القطاع

بناءً على النوع، يتم تصنيف السوق إلى خامس أكسيد الفاناديوم (V₂O₅)، ثالث أكسيد الفاناديوم (V2O3)، وغيرها.

يمتلك قطاع خامس أكسيد الفاناديوم (V2O5) أكبر حصة في سوق أكسيد الفاناديوم، حيث يتم استخدامه على نطاق واسع في قطاعات المعادن والطاقة والكيماويات. تطبيقه الأساسي هو إنتاج الفيروفاناديوم، وهو مادة مضافة أساسية في الفولاذ عالي القوة والسبائك المنخفضة. نظرًا لكفاءته التأكسدية، فإنه يستخدم أيضًا على نطاق واسع كمحفز في عملية إنتاج حمض الكبريتيك. تكتسب V₂O₅ قيمة أعلى في قطاع الطاقة، لا سيما في بطاريات تدفق الأكسدة والاختزال الفاناديوم (VRFBs). إن دورها المتزايد في التقنيات الخضراء يجعلها مادة استراتيجية في التحول العالمي نحو حلول الطاقة النظيفة.

ثالث أكسيد الفاناديوم (V2O3) هو مركب متخصص في السوق، يحظى بتقدير لخصائصه الإلكترونية والحرارية الفريدة. يتم استخدامه في المقام الأول في المواد الخزفية، والطلاءات البصرية، وكمادة وسيطة في إنتاج معدن الفاناديوم. كما أنه بمثابة وسيط في إعداد سبائك الفاناديوم المستخدمة في الطيران والدفاع. مع تزايد الاهتمام بالمواد الوظيفية، يتم دراسة V₂O₃ بشكل متزايد لاستخدامه في تطبيقات الجيل التالي من الإلكترونيات وأجهزة الاستشعار.

عن طريق التطبيق

يهيمن تطبيق الصلب والمعادن على قطاعي الطاقة والفضاء

بناءً على التطبيقات، يتم تصنيف السوق إلى الصلب والمعادن والصناعات الكيماوية والطاقة وغيرها.

يمتلك قطاع الصلب والمعادن الحصة الأكبر في السوق، وخاصة خامس أكسيد الفاناديوم (V₂O₅)، وذلك بسبب دوره الحاسم في إنتاج سبائك الحديدوفانديوم. تعمل هذه السبائك على تعزيز قوة الشد والمتانة ومقاومة التآكل في الفولاذ الهيكلي المستخدم في البناء والسياراتالنفط والغاز، وقطاعات الطيران. تعمل كمية أقل من الفاناديوم على تحسين أداء الفولاذ بشكل كبير، مما يجعله مثاليًا لخطوط الأنابيب والأدوات والبنية التحتية المعرضة للضغط العالي ودرجات الحرارة القصوى.

في الصناعة الكيميائية، يلعب أكسيد الفاناديوم دورًا رئيسيًا كمحفز ومركب وسيط في العمليات المختلفة. يستخدم خامس أكسيد الفاناديوم (V₂O₅) بشكل بارز لإنتاج حمض الكبريتيك عبر عملية التلامس، وهي واحدة من أكبر التفاعلات الكيميائية حجمًا على مستوى العالم. وقد أدى نمو أساليب الإنتاج الكيميائي المستدامة إلى زيادة الطلب على المحفزات الفعالة والقابلة لإعادة الاستخدام، مما يعزز حالة المركبات القائمة على الفاناديوم.

يبرز قطاع الطاقة بسرعة كمجال تطبيق عالي الإمكانات لأكسيد الفاناديوم، مدفوعًا في المقام الأول بالاعتماد المتزايد على بطاريات تدفق الأكسدة والاختزال الفاناديوم (VRFBs). ويعد خامس أكسيد الفاناديوم (V₂O₅) مادة أساسية في هذه الأنظمة، مما يتيح تخزين الطاقة على المدى الطويل الذي يدعم التكامل المتجدد واستقرار الشبكة. على النقيض منبطاريات الليثيوم أيون، تستخدم VRFBs نفس العنصر في كل من الخلايا النصفية الإيجابية والسلبية، مما يوفر أمانًا أفضل.

أكسيد الفاناديومتوقعات السوق الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Vanadium Oxide Market Size, 2025 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 106.2 مليون دولار أمريكي، وهو ما يمثل 74.00% من السوق العالمية، ومن المتوقع أن تنمو إلى 117.4 مليون دولار أمريكي في عام 2026. وتمتلك منطقة آسيا والمحيط الهادئ أكبر حصة في السوق، حيث تقود الصين المنطقة وتمثل غالبية إنتاج أكسيد الفاناديوم العالمي، مدعومًا باحتياطياتها الهائلة وعمليات التعدين واسعة النطاق ومشاريع البنية التحتية التي تقودها الحكومة. تعد الهند واليابان من الأسواق الناشئة، مدفوعة بنمو قطاع البناء، والطلب على السيارات، والجهود المبذولة لتنويع تقنيات تخزين الطاقة. وفي جميع أنحاء المنطقة، يستمر النمو الصناعي القوي، وارتفاع الطلب على الفولاذ عالي الأداء، والتوسع في مصانع تصنيع المواد الكيميائية في زيادة الاستخدام.

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على 14.8 مليون دولار أمريكي في عام 2025، وهو ما يمثل 10.00٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 16.1 مليون دولار أمريكي في عام 2026. وتمتلك أمريكا الشمالية حصة كبيرة في السوق، مدفوعة بقطاع المعادن الكبير وتطبيقات تخزين الطاقة الناشئة. وتظل الولايات المتحدة مستهلكًا رئيسيًا، مع الطلب المطرد من إنتاج الصلب وإنتاج السبائك المستخدمة في مجال الطيران والفضاء. وتهيمن الواردات على إمدادات أكسيد الفاناديوم في المنطقة، مما يخلق فرصا لمرافق المعالجة المحلية. قد يلعب قطاع التعدين المتنامي في كندا دورًا أكبر في مشهد العرض الإقليمي في المستقبل، مع زيادة الاستثمارات الفيدرالية وحكومات الولايات في التكنولوجيا النظيفة والبنية التحتية المرنة.

أوروبا

سجلت أوروبا حجم سوق قدره 13.2 مليون دولار أمريكي في عام 2025، حيث استحوذت على 9.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 14.2 مليون دولار أمريكي في عام 2026. وتظل أوروبا سوقًا مهمًا لـالفاناديومأكسيد، مدعومة إلى حد كبير بأهداف الاستدامة القوية، وسياسات الاقتصاد الدائري، ومعايير التعدين المتقدمة. وتستثمر دول مثل ألمانيا وفرنسا وهولندا بكثافة في تقنيات الصلب الأخضر، والتي تستخدم الفيروفاناديوم لإنتاج مواد أقوى وأخف وزنا وأكثر قابلية لإعادة التدوير. على الرغم من أن المنطقة تواجه تحديات تتعلق بواردات المواد الخام والسياسات البيئية الصارمة، إلا أن المواءمة التنظيمية والحوافز المالية لتخزين الطاقة تعمل على تعزيز الطلب على المنتجات.

أمريكا اللاتينية

بلغت قيمة سوق أمريكا اللاتينية 3.5 مليون دولار أمريكي في عام 2025، مستحوذة على 2.40% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 3.8 مليون دولار أمريكي في عام 2026. وتعد أمريكا اللاتينية لاعبًا ناشئًا في السوق، مع تزايد النشاط الصناعي والاهتمام المتزايد بالصناعة.الطاقة المتجددةبنية تحتية. وتعد البرازيل والأرجنتين من الأسواق الواعدة في المنطقة، مع توسع قطاعات البناء والمعادن التي تستخدم سبائك الفولاذ القائمة على الفاناديوم. بالإضافة إلى ذلك، تستكشف أمريكا اللاتينية تدريجياً حلولاً لتخزين الطاقة. وقد تساعد الشراكات والاستثمارات الدولية في مشاريع الاستكشاف في إطلاق العنان لإمكانات السوق في المنطقة.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 4.00% في السوق العالمية في عام 2025، بقيمة تبلغ 5.4 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 5.9 مليون دولار أمريكي في عام 2026. يُظهر سوق الشرق الأوسط وأفريقيا نموًا مطردًا، مدفوعًا بتوسع صناعة الصلب والتعدين ومبادرات تنويع الطاقة. وتلعب جنوب أفريقيا، إحدى الدول الرائدة في إنتاج الفاناديوم، دورًا مركزيًا كمورد في الأسواق العالمية. وفي الشرق الأوسط، يعتمد الطلب على مشاريع البنية التحتية، وتخزين الطاقة، وتطوير سلاسل القيمة المحلية للمعادن والمواد الكيميائية. تعمل دول مثل المملكة العربية السعودية والإمارات العربية المتحدة على زيادة الاستثمار في أنظمة الطاقة الذكية حيث تعد التقنيات القائمة على الفاناديوم مهمة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

أدى التطوير المستمر وإدخال منتجات جديدة من قبل الشركات الرئيسية إلى موقعها المهيمن في السوق

يتميز سوق أكسيد الفاناديوم بقدرة تنافسية عالية، حيث يركز اللاعبون الرئيسيون على توسيع القدرات والاستدامة وعمليات الدمج والاستحواذ لتعزيز تواجدهم في السوق. ومن بين اللاعبين الرئيسيين في السوق شركة Merck KGaA، وBushveld Minerals.، وHBIS GROUP، وAMG TITANIUM، وChina Ansteel Group Corporation Limited، وغيرها. وتتنافس هذه الشركات على أساس ابتكار المنتجات، وكفاءة التكلفة، والهيمنة الإقليمية. وبينما يهيمن القادة العالميون على الأسواق المتقدمة، فإن اللاعبين الإقليميين يتوسعون بقوة في الاقتصادات الناشئة، مما يزيد من حدة المنافسة في الصناعة.

قائمة الشركات الرئيسية لأكسيد الفاناديوم

- ميرك KGaA (ألمانيا)

- تريباتشر للصناعات ايه جي(النمسا)

- إس فاناديوم ذ.م.م(نحن.)

- تايو كوكو المحدودة (جنوب أفريقيا)

- مجموعة جولدمان (الولايات المتحدة)

- بوشفيلد مينيرالز (جنوب أفريقيا)

- مجموعة اتش بي اس(الصين)

- شركة لارجو (كندا)

- AMG تيتانيوم (الولايات المتحدة)

- شركة مجموعة أنستيل الصينية المحدودة (الصين)

التطورات الصناعية الرئيسية

- نوفمبر 2024:أكملت شركة HBIS Co., Ltd. المرحلة الأولى من تدفق الفاناديومبطاريةمشروع تخزين الطاقة (VFB)، الذي يدعم استراتيجية "الكربون المزدوج" في الصين. خط الإنتاج الأولي بقدرة 100 ميجاوات جاهز الآن للاستخدام التجاري. هذا المشروع عبارة عن مشروع مشترك بين شركة Chengde Vanadium Titanium New Material التابعة لشركة HBIS وشركة VRB Energy.

- سبتمبر 2022:أكملت شركة US Vanadium مؤخرًا ترقية بقيمة 5.8 مليون دولار أمريكي لمنشأة معالجة الفاناديوم الخاصة بها في هوت سبرينغز، أركنساس. وشمل هذا الاستثمار تركيب مصنع لتصفية الحزام الصناعي، وتحسين معدلات استرداد الفاناديوم بشكل كبير، وخفض تكاليف التشغيل، وتعزيز عمليات إعادة التدوير.

- فبراير 2022:قامت شركة الفاناديوم الأمريكية وشركة CellCube (Enerox GmbH) ومقرها النمسا بتوسيع اتفاقية المبيعات الخاصة بهما بشكل كبير لبطارية تدفق الأكسدة والاختزال الفاناديوم فائقة النقاء (VRFB). وبموجب الاتفاقية الجديدة التي تبلغ مدتها خمس سنوات، يمكن لشركة CellCube شراء ما يصل إلى 3 ملايين لتر إضافي سنويًا من إلكتروليت الفاناديوم الأمريكي، وهي زيادة كبيرة عن الاتفاقية الأولية البالغة 580 ألف لتر سنويًا الموقعة في سبتمبر 2021.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 10.4% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار) الحجم (كيلو طن) |

|

التقسيم |

حسب النوع · خامس أكسيد الفاناديوم (V2O5) · ثالث أكسيد الفاناديوم (V2O3) · آحرون |

|

عن طريق التطبيق · الصلب والمعادن · الصناعة الكيميائية · طاقة · آحرون |

|

|

بواسطة الجغرافيا · أمريكا الشمالية (حسب النوع والتطبيق والبلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) · أوروبا (حسب النوع والتطبيق والبلد) o ألمانيا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o فرنسا (حسب الطلب) o إيطاليا (حسب الطلب) o روسيا (حسب التطبيق) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب النوع والتطبيق والبلد) o الصين (حسب التطبيق) o الهند (حسب الطلب) o اليابان (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا اللاتينية (حسب النوع والتطبيق والبلد) o البرازيل (حسب الطلب) o المكسيك (حسب الطلب) o بقية أمريكا اللاتينية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب النوع والتطبيق والدولة) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) · بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 153.7 مليون دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 312 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 143.1 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.4٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع خامس أكسيد الفاناديوم (V2O5) السوق حسب النوع في عام 2025.

ومن المتوقع أن يكون الاستخدام المتزايد للفاناديوم في الفولاذ عالي الأداء، والذي يستخدم في البناء والنقل، هو العامل الرئيسي في قيادة السوق.

تعد شركات Merck KGaA وBushveld Minerals وHBIS GROUP وAMG TITANIUM وChina Ansteel Group Corporation Limited من بين الشركات الرائدة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

من المرجح أن يؤدي الطلب المتزايد من صناعة الصلب والحاجة المتزايدة لحلول تخزين الطاقة إلى اعتماد المنتج في السنوات القادمة.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة