Marktgröße, Anteil und Branchenanalyse für 3D-gedruckte Satelliten, nach Komponente (Strukturplatten, Antriebssysteme, Antennen, Schutzhüllen und andere), nach Typ (kleiner Satellit, mittlerer Satellit und großer Satellit), nach 3D-Drucktechnologie (Directed Energy Deposition (DED), Fused Deposition Modeling (FDM), Stereolithographie (SLA), selektives Lasersintern (SLS) und andere), nach Material (Metalle, Polymere und Keramik), nach Endbenutzer (kommerziell, staatlich und militärisch, zivil und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für 3D-gedruckte Satelliten

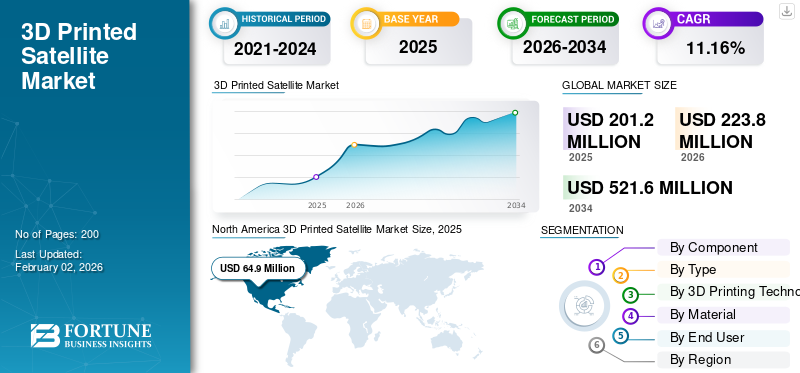

Die globale Marktgröße für 3D-gedruckte Satelliten wurde im Jahr 2025 auf 201,2 Millionen US-Dollar geschätzt und wird voraussichtlich von 223,8 Millionen US-Dollar im Jahr 2026 auf 521,6 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,16 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für 3D-gedruckte Satelliten mit einem Marktanteil von 32,36 % im Jahr 2025.

Ein 3D-gedruckter Satellit ist ein Raumfahrzeug, das für einige oder alle seiner Teile mithilfe der additiven Fertigung, auch 3D-Druck genannt, hergestellt wird. Diese Technologie ermöglicht den Bau komplexer und maßgeschneiderter Satellitenkomponenten, was im Vergleich zu herkömmlichen Methoden zu einem geringeren Gewicht, niedrigeren Produktionskosten und kürzeren Produktionszeiten führen kann. Zum Einsatz kommen Materialien wie Titan, Aluminium und Hochleistungspolymere (wie PEEK).3D-Druckfür Satelliten aufgrund ihres außergewöhnlichen Festigkeits-Gewichts-Verhältnisses und ihrer Fähigkeit, den Weltraumbedingungen standzuhalten. Der Einsatz von 3D-Druck erhöht die Geschwindigkeit der Entwurfsiteration und des Prototypings, was wiederum die Erstellung und Prüfung von Satellitenteilen beschleunigt. Die Möglichkeit, leichte Komponenten herzustellen, ist einer der wichtigsten Vorteile des 3D-Drucks, da er dazu beiträgt, die Anschaffungskosten zu senken und die Nutzlastkapazität zu erhöhen.

Zu den Hauptakteuren zählen führende Unternehmen wie NASA, ISRO, Thales Group, Airbus und andere. Diese Unternehmen konzentrieren sich auf Investitionen in die technologische Modernisierung, die zunehmende Einführung des 3D-Drucks in der Satellitenfertigung, F&E-Aktivitäten zur Verbesserung des Herstellungsprozesses und die Reduzierung der Gesamtkosten.

Die COVID-19-Pandemie hat den Einsatz von Raumfahrtmissionen behindert und die Lieferung neuer Produkte für die meisten großen Raumfahrthersteller verlangsamt. Raumfahrtorganisationen haben Regierungsauftragnehmern in Asien, Europa und Nordamerika durch beschleunigte Zahlungen und Vorauszahlungen erhebliche finanzielle und administrative Hilfe geleistet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für 3D-gedruckte Satelliten

- Marktgröße 2025: 201,2 Millionen US-Dollar

- Marktgröße 2026: 223,8 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 521,6 Millionen US-Dollar

- CAGR: 11,16 % von 2026–2034

- Nordamerika dominierte den Markt für 3D-gedruckte Satelliten mit einem Anteil von 32,36 % im Jahr 2025.

- Das Segment Strukturplatten hielt im Jahr 2026 mit 36,07 % den größten Komponentenanteil.

- Das Kleinsatellitensegment hatte im Jahr 2026 einen Marktanteil von 43,48 %.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 64,9 Millionen US-Dollar, was 32,36 % des Weltmarktes entspricht, und es wird erwartet, dass es im Jahr 2026 71,9 Millionen US-Dollar erreichen wird.

Europa

Europa erwirtschaftete im Jahr 2025 58,3 Millionen US-Dollar, was 28,99 % des weltweiten Umsatzes entspricht, und wird voraussichtlich im Jahr 2026 65,1 Millionen US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 20,98 % mit einer Bewertung von 42,2 Millionen US-Dollar und wird voraussichtlich im Jahr 2026 47,2 Millionen US-Dollar erreichen.

UNS.

Der Markt für 3D-gedruckte Satelliten wird bis 2026 voraussichtlich 48,3 Millionen US-Dollar erreichen.

Japan

Der Markt für 3D-gedruckte Satelliten wird bis 2026 voraussichtlich 8,0 Millionen US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Der Bedarf an leichten und anpassbaren Satelliten dürfte das Marktwachstum ankurbeln

Die Reduzierung des Satellitengewichts ist für die Reduzierung der Startkosten, der Nutzlastbeschränkungen und anderer Faktoren von entscheidender Bedeutung. Schon eine Reduzierung der Satellitenmasse um einige Kilogramm führt zu erheblichen Kosteneinsparungen beim Start. Die 3D-Drucktechnologie ermöglicht uns, dieses Ziel zu erreichen, indem sie die Konstruktion optimierter Strukturen ermöglicht, die leicht und robust sind. 3D-Drucksatelliten bieten außerdem Gestaltungsfreiheit und Individualisierung. Materialien wie hochfeste Polymere, spezielle Metalllegierungen uswVerbundwerkstoffezunehmend eingesetzt, die es ermöglichen, komplexe Geometrien herzustellen und multifunktionale Komponenten in einer einzigen Leichtbaustruktur zu integrieren.

Marktbeschränkungen

Hohe Anfangsinvestitionskosten für die Implementierung der additiven Fertigung sollten die Marktexpansion einschränken

Die Satellitenproduktion mittels 3D-Druck erfordert fortschrittliche Ausrüstung, Qualitätskontrollsysteme und Schulung. Über die Hardware hinaus fallen weitere Gemeinkosten wie Einrichtung, Installation und Softwareanschaffung an, die die Gesamtkostenstruktur erhöhen. Auch die Kosten für Spezialmaterialien zur Erfüllung der erforderlichen thermischen und mechanischen Spezifikationen bleiben hoch. Darüber hinaus erhöhen Investitionen in Forschung und Entwicklung zur Anpassung von 3D-Drucktechniken für Luft- und Raumfahrtanwendungen die Anschaffungskosten zusätzlich. Diese Barriere betrifft insbesondere kleinereSatellitHersteller und Start-ups mit begrenzten Budgets, was Innovation und Marktexpansion behindert.

Marktchancen

Der Ausbau der Kommunikationsinfrastruktur und der IoT-Einsatz bieten große Wachstumschancen

Eine bedeutende Marktchance für 3D-gedruckte Satelliten ist der rasche Ausbau von Kommunikationsnetzen und Internet-of-Things-Anwendungen. Der 3D-Druck ermöglicht es Herstellern, leichte, komplexe Komponenten wie Antennen, Gehäuse und Nutzlastmodule für Kommunikationssatelliten zu bauen. Die Fähigkeit der Technologie, maßgeschneiderte Teile zu liefern, beschleunigte den Start von Satellitenkonstellationen. Da die Nachfrage nach Hochgeschwindigkeits-Datenübertragung und globaler Abdeckung steigt, besteht eine gute Chance für 3D-gedruckte Satellitenkomponenten für die Skalierung großer Netzwerke von Kommunikationssatelliten.

Darüber hinaus ist der 3D-Druck aufgrund seiner Fähigkeit, komplexe Designs zu erstellen, eine geeignete Wahl für die Herstellung winziger, komplizierter Teile, einschließlich drahtloser Sensoren, die für viele IoT-Anwendungen in Bereichen wie dem Gesundheitswesen und anderen Bereichen unerlässlich sindIntelligente Städte. Bei IoT-Geräten, die sowohl strukturelle Integrität als auch anspruchsvolle Elektronik benötigen, erleichtert der 3D-Druck die direkte Integration elektronischer Komponenten in Satellitenstrukturen, was den Prozess vereinfacht und die Montage beschleunigt.

Marktherausforderungen

Hürden bei der Regulierung und Qualitätssicherung können zu Wachstumsherausforderungen führen

Additive Fertigungstechnologien für Raumfahrtanwendungen müssen strengen Sicherheits-, Zuverlässigkeits- und Umweltstandards entsprechen. Diese Anforderungen bestehen, um sicherzustellen, dass 3D-gedruckte Komponenten (Antennen, Nutzlastmodule, Gehäuse, Halterung und andere) können in einer rauen Weltraumumgebung eingesetzt werden. Dies erfordert Verifizierungen, Zertifizierungen und Testverfahren und kann zu zusätzlichem Zeit- und Kostenaufwand führen.

Um konsistente und reproduzierbare Herstellungsverfahren sicherzustellen, ist es außerdem wichtig, Parameter wie Laserleistung, Scangeschwindigkeit und Temperatur präzise zu regulieren sowie eine Echtzeitüberwachung durchzuführen, um Fehler zu erkennen und zu vermeiden. Methoden wie Röntgen-Computertomographie (CT), Ultraschallprüfung (UT) und Wirbelstromprüfung sind unerlässlich, um Bauteile auf innere Mängel zu prüfen, ohne Schäden zu verursachen. Während bestimmte AM-Standards noch entwickelt werden, ist häufig die Einhaltung von Qualitätsmanagementstandards wie ISO 9001 und AS/EN 9100 erforderlich.

Markttrends für 3D-gedruckte Satelliten

Innovationen in der Materialwissenschaft und der In-Space-Fertigung sind ein Markttrend

Forscher arbeiten an der Entwicklung modernster Materialien, darunter hochfeste Legierungen, leichte Verbundwerkstoffe und spezielle Polymere wie zPEEK (Polyetheretherketon)die über eine hervorragende mechanische, thermische und Strahlungsbeständigkeit verfügen. Die Entwicklung fortschrittlicher Polymere und Metalllegierungen, die auf Weltraumumgebungen zugeschnitten sind, hat die Festigkeit, Haltbarkeit und thermische Beständigkeit von 3D-gedruckten Satellitenkomponenten erhöht. Diese Materialien erfüllen die strengen mechanischen und Umweltanforderungen des Weltraums, einschließlich der Einwirkung von Strahlung, extremen Temperaturen und anderen.

In Space Manufacturing (ISM) ist es möglich, komplette Satellitenkomponenten, Ersatzteile und sogar Werkzeuge direkt im Orbit herzustellen. Durch die Nutzung von im Weltraum verfügbaren Ressourcen wie Asteroidenressourcen und Mondregolith für die Produktion nutzt ISM Strategien wie In-Situ Resource Utilization (ISRU), die eine nachhaltige Weltraumforschung unterstützen. Mit der erfolgreichen Demonstration des 3D-Drucks an Bord der Internationalen Raumstation (ISS), der additiven Fertigungsanlage der NASA, nimmt die Fertigung im Orbit rasant zu.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen der US-Zölle

Der 3D-Drucksektor und seine Anwendungen in der Satellitenindustrie wurden von den US-Zöllen stark beeinträchtigt. Die Kosten für die Herstellung von Satelliten und ihren Teilen sind aufgrund der Zölle auf Materialien wie Stahl,Aluminium, fortschrittliche Verbundwerkstoffe (wie Kohlefaser), Elektronik (einschließlich Mikrochips und Sensoren) und 3D-Druckgeräte.

Die Einführung von Zöllen hat die gesamte Lieferkette gestört und die Gesamtkosten weiter erhöht. US-Unternehmen waren gezwungen, ihre Beschaffungsstrategien zu überdenken und nach Ersatzlieferanten für Lieferanten in betroffenen Ländern, darunter China, zu suchen. Dies hat zu längeren Vorlaufzeiten, Verzögerungen bei der Beschaffung wesentlicher Teile und einer höheren Komplexität bei der Verwaltung der Lieferketten geführt. Unternehmen prüfen Diversifizierungstaktiken und erwägen Länder wie Indien, Südkorea, Taiwan und Teile Europas als möglichen Ersatz für Komponenten und Materialien.

Langfristig haben die Zölle jedoch auch Investitionen in inländische Produktionskapazitäten für Präzisionskomponenten gefördert, insbesondere im Zusammenhang mit Satellitenbusplattformen und der additiven Fertigung.

SEGMENTIERUNGSANALYSE

Nach Komponente

Strukturplatten dominieren aufgrund ihrer umfangreichen Herstellung bei 3D-gedruckten Satellitenstarts

Der Markt ist nach Komponenten in Strukturplatten, Antriebssysteme, Antennen, Schutzhüllen und andere unterteilt.

Unter den Komponenten war das Segment der Strukturplatten mit einem Marktanteil von 36,07 % im Jahr 2026 führend und ist das am schnellsten wachsende Segment für 2026–2034. Das Wachstum in diesem Segment wird durch den zunehmenden Einsatz der Herstellung komplexer Strukturflugzeuge mithilfe der 3D-Drucktechnik vorangetrieben, um die Gesamtnutzlastkapazität zu verbessern und die Einführungskosten zu senken.

Es wird erwartet, dass das Segment Antriebssysteme im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Antriebssystemkomponenten wie Triebwerke und Treibstofftanks profitieren vom 3D-Druck, da die Anzahl der Teile reduziert, das Design optimiert und die Leistung verbessert wird.

- Im Juni 2025 gründete ein südkoreanisches Raumfahrtunternehmen namens INNOSPACE eine Advanced Manufacturing Division. Das Unternehmen spezialisierte sich auf die Herstellung von Raketentriebwerken und kritischen Komponenten für Trägerraketen mittels Metall-Additiv-Fertigungstechnologie (AM).

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Aufgrund der Kosteneffizienz und des schnellen Produktionszyklus dominiert das Kleinsatellitensegment den Markt

Typisch ist der Markt in kleine Satelliten, mittlere Satelliten und große Satelliten unterteilt.

Unter diesen Typen dominierte das Kleinsatellitensegment den Markt mit einem Marktanteil von 43,48 % im Jahr 2026 und wird voraussichtlich das schnellste Wachstum verzeichnen. Diese im 3D-Druck hergestellten Satelliten sorgen für Kosteneffizienz, kürzere Produktionszykluszeiten und werden auch in breiteren Anwendungsbereichen in der Erdbeobachtung, Kommunikation und Forschung eingesetzt.

Es wird erwartet, dass das mittlere Satellitensegment während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird. Es gibt verschiedene Vorteile dieser Satelliten, wie z. B. einsatzbeständige Designs, geringere Startkosten und die Möglichkeit, experimentelle Nutzlasten einzusetzen. Dies gibt dem Segment einen Schub für das Wachstum des Marktes für 3D-gedruckte Satelliten im Untersuchungszeitraum.

Durch 3D-Drucktechnologie

Ideal für die Herstellung großer und komplexer Teile führt zur Dominanz der DED-Technologie

Durch die 3D-Drucktechnologie wird der Markt in Directed Energy Deposition (DED), Fused Deposition Modeling (FDM), Stereolithographie (SLA), Selective Laser Sintering (SLS) und andere unterteilt.

Unter der 3D-Drucktechnologie dominierte das DED-Segment im Jahr 2026 den Weltmarktanteil von 39 %. Diese Technologie eignet sich ideal für die Herstellung großer, komplexer Teile wie Stützrahmen und Antriebskomponenten. Diese Technologie verwendet auch Metalle mit hoher Präzision und baut eine robuste Struktur auf.

Es wird erwartet, dass das FDM-Segment im Technologiebereich im Untersuchungszeitraum ein moderates Wachstum verzeichnen wird. Das Segment wird häufig für die Prototypenerstellung leichter, nicht kritischer Komponenten verwendet. Zu den weiteren Vorteilen dieser Technologie zählen ihre Kosteneffizienz, der einfache Materialwechsel und die Eignung für kritische Polymerdesigns.

Nach Material

Die wachsende Nachfrage nach Metallen für die Entwicklung und Herstellung verschiedener Komponenten im Raumfahrtsektor trug zum Segmentwachstum bei

Basierend auf dem Material wird der Markt in Metalle, Polymere und andere kategorisiertKeramik.

Bei den Materialien wird erwartet, dass das Metallsegment im Jahr 2026 mit einem Anteil von 45,84 % den Markt dominieren wird. Aufgrund der steigenden Nachfrage ist dieser Anstieg auf die Tatsache zurückzuführen, dass der Metall-3D-Druck für die Herstellung und Produktion von Raumfahrzeug-, Raketen- und Trägerraketenkomponenten wie Düsen, Triebwerksteilen und anderen Komponenten mit komplizierten Designs und Anforderungen an die Gewichtsreduzierung sehr gefragt ist.

- Im Mai 2023 wurde die Relativity Space Terran 1-Rakete von der Cape Canaveral Space Force Station in Florida gestartet. Dies war der erste Start einer Testrakete mit einer Höhe von 100 Fuß und einer Breite von 7,5 Fuß, die vollständig aus 3D-gedruckten Komponenten bestand. Die neun additiv gefertigten Motoren des Terran 1 wurden aus einer hochmodernen Kupferlegierung gefertigt.

Es wird erwartet, dass das Polymersegment im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Fortschrittliche Materialien wie kohlenstofffaserverstärkte Polymere und Thermoplaste in Luft- und Raumfahrtqualität ermöglichen Miniaturisierung und kostengünstige Produktion.

Vom Endbenutzer

Die wachsende Nachfrage nach Konnektivität im Breitband- und IoT-Sektor trug zum Segmentwachstum bei

In Bezug auf den Endverbraucher ist der Markt in kommerzielle, staatliche und militärische, zivile und andere unterteilt.

Bei den Endnutzern dominierte im Jahr 2024 das kommerzielle Segment den Weltmarkt. Der wachsende Bedarf an kleineren, kostengünstigeren und anpassungsfähigen Satelliten in einer Vielzahl von Sektoren, darunterIoT, digitale Konnektivität und andere treiben diese Nachfrage voran. Die Vorteile des 3D-Drucks, wie schnelles Prototyping, Designflexibilität und die Möglichkeit, komplexe, leichte Teile herzustellen, treiben diese Expansion voran.

Es wird erwartet, dass das Segment Regierungs- und Militärsektor während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird. Dieses Segment nutzt 3D-gedruckte Satelliten, um die Reaktionsfähigkeit, Missionsflexibilität und Widerstandsfähigkeit zu verbessern.

3D-GEDRUCKTER SATELLITENMARKT REGIONALER AUSBLICK

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

NORDAMERIKA

North America 3D Printed Satellite Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 64,9 Millionen US-Dollar, was 32,36 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 71,9 Millionen US-Dollar erreichen wird. Nordamerika ist Marktführer und wird von einem einzigartigen Ökosystem angetrieben, das staatliche Investitionen, fortschrittliche Luft- und Raumfahrtinfrastruktur und Investitionen des privaten Sektors kombiniert. Zu der Region gehören wichtige Akteure wie NASA, SpaceX, Maxar Technologies und andere. Darüber hinaus profitiert die Region von Forschungs- und Entwicklungsmitteln in der Raumfahrt und der 3D-Drucktechnologie.

Die USA dominierten den Markt, da Regierung und Raumfahrtbehörden zusammen mit privaten Akteuren stark in 3D-Technologie für zivile und militärische Raumfahrtanwendungen investieren. Der US-Markt soll bis 2026 ein Volumen von 48,3 Millionen US-Dollar erreichen.

EUROPA

Der europäische Markt wurde im Jahr 2025 auf 58,3 Millionen US-Dollar geschätzt und machte 28,99 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 65,1 Millionen US-Dollar erreichen. Es wird erwartet, dass Europa in den kommenden Jahren einen bedeutenden Marktanteil für 3D-gedruckte Satelliten haben wird. Die Europäische Weltraumorganisation (ESA) und nationale Agenturen in Frankreich, Deutschland und Großbritannien spielen eine entscheidende Rolle bei der Weiterentwicklung des 3D-Drucks von Satellitenkomponenten. Im Januar 2024 beschäftigte sich die Europäische Weltraumorganisation (ESA) intensiv mit dem 3D-Druck, insbesondere für die Produktion im Weltraum. Sie haben Erfolge wie den ersten 3D-Druck von Metall im Weltraum erzielt, der an Bord der Internationalen Raumstation (ISS) stattfand. Durch die Minimierung der Abhängigkeit von teuren und zeitaufwändigen Nachschuboperationen von der Erde aus ermöglicht diese Technologie die Herstellung von Komponenten, Instrumenten und vielleicht sogar Lebensräumen im Weltraum. Der britische Markt wird bis 2026 voraussichtlich 19,9 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 16 Millionen US-Dollar erreichen wird.

ASIEN-PAZIFIK

Im Jahr 2025 hielt der asiatisch-pazifische Raum 20,98 % des Weltmarktes und erreichte einen Wert von 42,2 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 47,2 Millionen US-Dollar prognostiziert. Der 3D-gedruckte Satellit im asiatisch-pazifischen Raum entwickelt sich zu einer wachstumsstarken Region, die im Untersuchungszeitraum einen erheblichen Anteil ausmachte. Große Volkswirtschaften wie China, Indien und Japan investieren erheblich in 3D-gedruckte Satellitenteile. Im Juli 2023 stieg die Gesamtzahl der Satellitenstarts der Nanyang Technological University (NTU) mit dem erfolgreichen Start von drei neuen Satelliten der Nanyang Technological University (NTU) auf 13. Die Satelliten – SCOOB-II, VELOX-AM und ARCADE – demonstrieren die erstklassige Expertise der NTU in der Satellitentechnik und der Ausbildung von Raumfahrtingenieuren für Studenten. Sie werden für Orbitalexperimente eingesetzt, darunter die Bewertung neuer Weltraummaterialien, die Messung atmosphärischer Daten und das Testen von 3D-gedruckten Komponenten im Weltraum. Der japanische Markt soll bis 2026 ein Volumen von 8 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 15,2 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 12,6 Millionen US-Dollar erreichen.

REST DER WELT

Der Rest der Welt behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 35,8 Millionen US-Dollar, was einem Anteil von 17,77 % entspricht, und wird voraussichtlich im Jahr 2026 39,6 Millionen US-Dollar erreichen. Der Rest der Welt umfasst Lateinamerika sowie den Nahen Osten und Afrika. Die Regionen konzentrieren sich auf die Förderung von Investitionen in die Infrastruktur und Forschungsanstrengungen für die additive Fertigung. Um sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen, baut die Region Naher Osten und Afrika in Zusammenarbeit mit ausländischen Satellitenbetreibern 3D-gedruckte Satellitenprojekte aus. Dennoch gibt es in diesen Bereichen Schwierigkeiten wie einen Mangel an inländischer Produktion und hohe Eintrittsbarrieren, die sich beide auf das regionale Wachstum des gesamten Marktes auswirken können.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich darauf, innovative Lösungen anzubieten und bestimmte Nischen innerhalb der Branche zu bedienen

Die Hauptakteure auf dem Markt konzentrieren sich darauf, innovative Lösungen anzubieten und bestimmte Nischen innerhalb der Branche zu bedienen. Der Markt ist nicht übermäßig konzentriert und es gibt nur wenige dominante Wettbewerber, was eine lebendige Wettbewerbslandschaft und den Eintritt kleinerer, spezialisierter Unternehmen fördert. Der Markt verzeichnet einen Anstieg der Zahl spezialisierter Unternehmen und neuer Unternehmen, die bestimmte Nischen der Branche bedienen und modernste Lösungen anbieten. Zwei Beispiele sind Relativity Space, das für seine 3D-gedruckten Raketen und Satelliten bekannt ist, und Launcher, das sich auf 3D-gedruckte Satelliten und Trägerraketen spezialisiert hat. Darüber hinaus wird die Technologieentwicklung spezialisierter und missionsspezifischer Lösungen durch die wachsende Zusammenarbeit zwischen Luft- und Raumfahrtunternehmen, Forschungseinrichtungen und Anbietern von 3D-Drucktechnologie ermöglicht.

LISTE DER WICHTIGSTEN 3D-GEDRUCKTEN SATELLITENUNTERNEHMEN IM PROFIL

- Maxar Space Systems (USA)

- Boeing (USA)

- 3D-Systeme(UNS.)

- Northrop Grumman Corporation(UNS.)

- Fleet Space Technologies Pty Ltd(Australien)

- Airbus (Niederlande)

- Thales-Gruppe (Frankreich)

- Nationale Luft- und Raumfahrtbehörde (USA)

- Indische Weltraumforschungsorganisation (Indien)

- Relativity Space Inc. (USA)

- Rocket Lab Corporation (USA)

- SpaceX (USA)

- OneWeb (USA)

- United Launch Alliance, LLC (USA)

- Lockheed Martin Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025–Momentus Inc. hat einen fünfjährigen Rahmendienstleistungsvertrag (der „Rahmendienstleistungsvertrag“) mit Velo3D, Inc. (OTC: VLDX) („VLD“) unterzeichnet, einem Marktführer für additive Fertigungslösungen für die Luft- und Raumfahrtindustrie, der eine schnellere und kostengünstigere Herstellung von Systemkomponenten ermöglicht.

- März 2025 –Das in Colorado ansässige Unternehmen setzt additive Fertigung (AM) für Antriebssysteme ein, Ursa Major hat von einem ungenannten Kunden einen Auftrag für GEO-Antriebssysteme (geostationäre Erdumlaufbahn) erhalten. Im Rahmen des mehrjährigen Vertrags über 10 bis 15 Millionen US-Dollar wird ein Antriebssystem für einen Satellitenbus erforscht, entwickelt, produziert, montiert, integriert und getestet.

- Mai 2024–Agnikul, ein am IIT Madras gegründetes Startup, das für die Entwicklung solarbetriebener Raketen namens Agnibaan – SOrTeD verantwortlich ist, startete die weltweit erste einteilige 3D-gedruckte Triebwerksrakete von Sriharikota aus. Darüber hinaus zeichnet sich der suborbitale Technologiedemonstrator „Agnibaan – SOrTeD“ dadurch aus, dass er von Indiens erster kommerzieller Startrampe „Dhanush“ gestartet wurde, die von Agnikul gebaut wurde. Es ist auch der erste Start einer Rakete in Indien, die von einem halbkryogenen Motor angetrieben wird.

- Januar 2024–Die Space Development Agency (SDA) hat Rocket Lab, ein Start- und Raumfahrtsystemunternehmen, das in großem Umfang 3D-gedruckte Triebwerke und Komponenten nutzt, mit der Entwicklung und dem Bau von 18 Tranche 2 Transport Layer-Beta Data Transport Satellites (T2TL – Beta) beauftragt. Der Auftragswert beträgt 515 Millionen US-Dollar.

- Juni 2023–Das additive Fertigungsverfahren (AM) zur aufwendigen Serienfertigung von Antennenclustern wurde von Airbus und Oerlikon AM erfolgreich industrialisiert. Diese werden in einem Netzwerk von Kommunikationssatelliten eingesetzt, die bald den Planeten umkreisen werden. Dies stellt einen bedeutenden Erfolg in der zehnjährigen Partnerschaft beider Unternehmen in einem Bereich dar, der absolute Genauigkeit erfordert, was zu einem 4,40-Millionen-Dollar-Vertrag über den Einsatz additiver Fertigung zur Herstellung dieser Satellitenteile geführt hat.

BERICHTSBEREICH

Der Bericht beschreibt die Wettbewerbsdynamik, indem er Marktsegmentierungen, Produktangebote, Zielmarkteinnahmen, geografische Reichweite und wichtige strategische Initiativen führender Hersteller bewertet. Die globale Marktforschungsanalyse liefert detaillierte Einblicke in die Marktsegmentierung. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends, die Fünf-Kräfte-Analyse von Porter, Lieferkettentrends und das Unternehmensprofil und beleuchtet wichtige Entwicklungen in der Raumfahrtbranche.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,16 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponente

|

|

Nach Typ

|

|

|

Durch 3D-Drucktechnologie

|

|

|

Nach Material

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 201,2 Millionen US-Dollar geschätzt und wird bis 2034 voraussichtlich 521,6 Millionen US-Dollar erreichen.

Es wird geschätzt, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,16 % wächst.

Die Top-Player der Branche sind unter anderem Maxar Space Systems (USA), Boeing (USA), Airbus (Niederlande), Thales Group (Frankreich), National Aeronautics and Space Administration (USA), Indian Space Research Organization (Indien), Relativity Space Inc. (USA) und Lab Corporation (USA).

Nordamerika dominierte den Markt im Jahr 2026.

Es wird erwartet, dass der Bedarf an leichten und anpassbaren Satelliten das Marktwachstum ankurbeln wird.

Innovationen in der Materialwissenschaft und der Fertigung im Weltraum sind ein führender Markttrend.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf