Aftermarket-Größe, Anteil und Branchenanalyse für Kraftstoffsysteme für Verkehrsflugzeuge, nach Komponente (Subsystem für Kraftstoffzufuhr und -übertragung, Kraftstoffmessung und -anzeige, Betankungs- und Enttankungssystem, Inertisierung, Entlüftung, Entwässerung und Wassermanagement von Kraftstofftanks, nach Angeboten (MRO-Dienstleistungen und überholte Teile (PMA und USM)), nach Flugzeugfamilie (Airbus A220, Airbus A320-Familie (CEO/Neo), Airbus A330 (CEO/Neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737-Familie (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier

WICHTIGE MARKTEINBLICKE

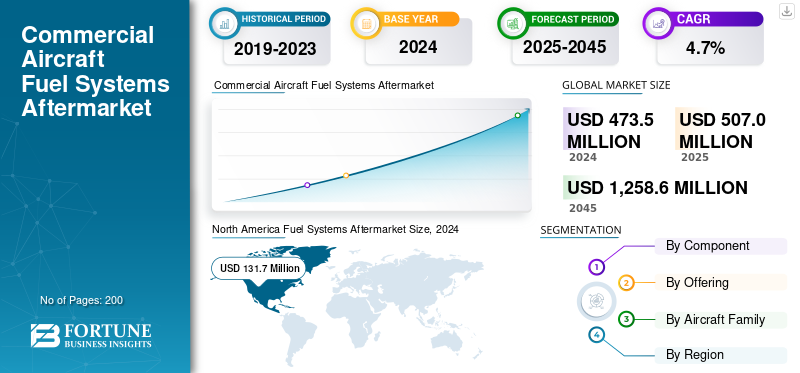

Die Größe des Aftermarkets für Treibstoffsysteme für Verkehrsflugzeuge wurde im Jahr 2024 auf 473,5 Millionen US-Dollar geschätzt. Es wird erwartet, dass sie von 507,0 Millionen US-Dollar im Jahr 2025 auf 1.258,6 Millionen US-Dollar im Jahr 2045 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 4,7 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Aftermarket für Treibstoffsysteme für Verkehrsflugzeuge mit einem Marktanteil von 27,81 % im Jahr 2024.

Der Aftermarket für Flugzeugtreibstoffsysteme umfasst Inspektion, Reparatur, Überholung und zertifizierte Wiederverwendung von Pumpen, Tanks, Ventilen, Sensoren und Transfereinheiten. Fluggesellschaften sind auf MRO-Zyklen angewiesen, um die Sicherheitsanforderungen für Dichtigkeit, Kontaminationskontrolle und Pumpenzuverlässigkeit zu erfüllen, während überholte Teile eine Kostenentlastung bieten, wenn eine vom OEM genehmigte Zertifizierung vorliegt. Für Betreiber wirkt sich die Integrität des Kraftstoffsystems direkt auf die Zuverlässigkeit und Sicherheit des Versands aus. Mit der Ausweitung der Flugstunden globaler Flotten verkürzen sich die Wartungsintervalle. Beispielsweise erweitern Eaton und VSE Aviation im Jahr 2024 ihre autorisierte Serviceabdeckung in Amerika, während Lufthansa Technik Rekordumsätze mit Komponenten meldete, was die anhaltende Nachfrage nach Kraftstoffsystemwartung mit höheren Auslastungsraten unterstreicht.

Darüber hinaus umfasst der Aftermarket mehrere große Player, allen voran Collins Aerospace, Honeywell Aerospace, Thales Group und Safran Electronics & Defense. Ein breites Portfolio mit innovativen Produkteinführungen und einer starken Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem globalen Ersatzteilmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Flottenauslastung und SAF-Bereitschaft führen zu höherer Produktnachfrage

Alternde Flotten, steigende Auslastung und vorgeschriebene Inspektionsintervalle sind wesentliche Treiber. Kraftstofftanks undPumpsSpülsysteme und Ventile unterliegen einem hohen Verschleiß und erfordern regelmäßige Überholungen. Fluggesellschaften, die sich auf SAF-Mischungen (Sustainable Aviation Fuel) vorbereiten, ersetzen außerdem Dichtungen und Filter und testen Pumpen auf Kompatibilität. Beispielsweise begann Delta im Jahr 2024 mit groß angelegten SAF-Versuchen, was zu technischen Anpassungen in allen Subsystemen, einschließlich der Kraftstoffversorgung, führte. Da die Betreiber SAF in höheren Mischungen einsetzen, wird der Wartungsbedarf für kompatible Teile steigen. Darüber hinaus zeigen OEM-Partnerschaften, wie z. B. die autorisierten Serviceverträge von Eaton mit Air Support in Europa, das Bestreben, Reparaturen lokal durchzuführen, die Durchlaufzeit zu verbessern und Ausfallzeiten zu reduzieren. Diese Entwicklungen zeigen, dass die Instandhaltung von Kraftstoffsystemen sowohl sicherheitskritisch als auch strategisch auf Nachhaltigkeitsinitiativen ausgerichtet ist.

MARKTBEGRENZUNGEN

Zertifizierungs- und Lieferkettenhürden stellen ein großes Hemmnis dar

Trotz des schnellen Wachstums gibt es für den Ersatzteilmarkt verschiedene erhebliche Einschränkungen. Zertifizierungshürden schränken die Verwendung generalüberholter Komponenten ein, sofern diese nicht durch OEM-Dokumentation und EASA/FAA-Genehmigungen belegt sind, was die Kostenflexibilität einschränkt. Unabhängige Reparaturwerkstätten haben oft Schwierigkeiten, auf proprietäre Handbücher oder Testgeräte zuzugreifen, was OEMs in eine Gatekeeper-Rolle zwingt. Darüber hinaus sind Präzisionsbearbeitung und Spezialmaterialien für Pumpen und Ventile seit 2021 anfällig für Verzögerungen in der Lieferkette, was zu längeren Vorlaufzeiten führt. So warnt Lufthansa Technik vor längeren Durchlaufzeiten für komplexe Module, unter anderem aufgrund von Teileengpässen. Diese Probleme erhöhen die Kosten für Fluggesellschaften, da sie möglicherweise auf den Kauf neuer OEM-Ersatzteile zu Premiumpreisen zurückgreifen, wenn der generalüberholte Bestand begrenzt ist.

MARKTCHANCEN

Autorisiertes Servicewachstum und SAF-Nachrüstungen bieten lukrative Möglichkeiten

Vorteilhafte Möglichkeiten ergeben sich aus erweiterten autorisierten Reparaturnetzwerken und dem SAF-Übergang. Im Jahr 2024 ernannte Eaton VSE Aviation in Amerika und Air Support in EMEA zu autorisierten Kraftstoff- und Hydraulikreparaturanbietern und erweiterte damit die zertifizierte Kapazität erheblich. Dies ermöglicht es den Betreibern, Komponenten vor Ort zu warten, anstatt die Einheiten ins Ausland zu versenden, wodurch Ausfallzeiten reduziert werden. Unterdessen erfordert der SAF-Umstieg fortlaufende Nachrüstungen, da Dichtungen,Filterund Pumpenkomponenten müssen für Biokraftstoffmischungen validiert werden, was neue Möglichkeiten für den Aftermarket schafft. Fluggesellschaften, die SAF-Flüge steuern (United, Delta, KLM), testen die Langzeithaltbarkeit von Kraftstoffsystemen und steigern so die Nachfrage nach Inspektionen und Modifikationen. Unabhängige MROs, die mit OEMs für autorisierte Funktionen zusammenarbeiten und in SAF-kompatible Prüfstände investieren, sind am besten positioniert, um diese Verträge zu gewinnen.

HERAUSFORDERUNGEN DES MARKTES

Fachkräfte- und AOG-Kosten steigen in die Höhe und verhindern Expansion im Aftermarket

Die größte Herausforderung für den Aftermarket liegt im Fachkräftemangel und den Kosten von AOG-Ereignissen im Zusammenhang mit Ausfällen des Kraftstoffsystems. Trotz Rekordergebnissen stellte Lufthansa Technik im Jahr 2024 den Druck fest, Werkstätten zu vergrößern und Ingenieure einzustellen, da die Nachfrage bei allen Komponenten stark anstieg. Reparaturen an Kraftstoffsystemen erfordern hochqualifizierte Fachkräfte und sicherheitskritische Tests, die nicht einfach ausgelagert werden können. AOG-Vorfälle, die durch undichte Pumpen oder verstopfte Ventile verursacht werden, können Fluggesellschaften durch Verspätungen Zehntausende pro Stunde kosten. Darüber hinaus erhöht die Umstellung auf SAF und Wasserstoff die Schulungskomplexität für das MRO-Personal und führt zu einer Überlastung der begrenzten Kapazitäten. Diese Probleme unterstreichen die Dringlichkeit, dass sowohl OEMs als auch unabhängige MROs in die Personalentwicklung und die Modernisierung der Ausrüstung investieren, um Engpässe zu vermeiden.

Aftermarket-Trends bei Kraftstoffsystemen für Verkehrsflugzeuge

Wasserstoff und prädiktive Diagnose sind der bevorstehende Technologietrend, der das Wachstum des Aftermarkets neu gestalten wird

Es wird erwartet, dass neue Technologien den Ersatzteilmarkt in Zukunft neu gestalten werden. Wasserstoffantriebsprogramme in Europa (HyFIVE-Konsortium, Beteiligung von Parker Aerospace) entwickeln kryogene Kraftstoffpumpen, Ventile und Sensoren, was den Bedarf an neuem Service-Know-how schafft. Bei aktuellen Flotten wird die prädiktive Diagnose immer häufiger eingesetzt, da Bordsensoren und digitale Zwillingsmodelle Daten in prädiktive Wartungssysteme einspeisen, um den Pumpen- oder Ventilverschleiß vor einem Ausfall vorherzusagen. Im Jahr 2024 begannen mehrere Fluggesellschaften mit der Einführung erweiterter prädiktiver Analyseplattformen in den A320- und B737-Flotten, die den Austausch von Komponenten vor AOG-Ereignissen ermöglichen. MRO-Betriebe, die in spezialisierte Prüfstände, digitale Kalibrierung und Datenintegration investieren, werden sich den Vorsprung als Vorreiter sichern, wenn sowohl Wasserstoff- als auch digitale Wartungsökosysteme ausgereift sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Die hohe Nachfrage nach Sicherheitsfunktionen trug zum Wachstum des Segments Interphone und Passagieradresssysteme (PA) bei

Auf der Grundlage der Komponenten wird der Ersatzteilmarkt in Kraftstoffzufuhr- und -übertragungssubsysteme (Ladedruckpumpe, Kraftstofftransferpumpe, Crossfeed-Ventil, Kraftstoffabsperrventil, Niederdruckventil, Mitteltank-Kraftstoffpumpe), Kraftstoffmessung und -anzeige (Kraftstoffmengenprozessor und Kraftstoffmengenanzeige), Betankungs- und Enttankungssystem (Betankungs-/Enttankungstafel und Überlaufschutzsystem), Kraftstofftankinertisierung und -entlüftung (Stickstofferzeugungssystem (NGS), Kraftstofftankinertisierungssteuerung, Entlüftungsdruckregler, Entlüftungsstoß unterteilt Tank und integrierte Entlüftungssteuerung) und Entwässerung und Wassermanagement (Haupttank-Ablassventil, Wasserabscheider-Abfluss, Spülabflusssystem und Verbundabflussverteiler).

Die Inertisierung und Entlüftung von Kraftstofftanks führt den Ersatzteilmarkt an und ist ein dominierender WerbespotTreibstoffsysteme für FlugzeugeDer Aftermarket-Anteil liegt bei 182,1 Millionen US-Dollar im Jahr 2024. Diese Dominanz ist auf strenge Sicherheitsvorschriften zurückzuführen, die die Installation und kontinuierliche Wartung dieser Systeme vorschreiben, verbunden mit der Notwendigkeit, bestehende Flugzeugflotten nachzurüsten.

- Im Jahr 2024 brachte Astronics eine verbesserte digitale PA-/Gegensprechlösung auf den Markt, die für Narrowbody-Flugzeuge optimiert ist und auf Nachrüstprogramme bei Billigfluggesellschaften abzielt. Da die Renovierung von Kabinen nach wie vor ein wichtiger Investitionsbereich ist; Angeregt durch die Verbesserung des Fahrgasterlebnisses dürfte die MRO-Nachfrage nach Interphone- und PA-Komponenten stetig wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Opfergaben

Zunehmender Fokus auf vorbeugende Wartung und Inspektion fördert das Wachstum des MRO-Segments

Was das Angebot angeht, wird der Aftermarket in MRO-Dienstleistungen und generalüberholte Teile unterteilt.

Das Segment MRO-Dienstleistungen eroberte im Jahr 2024 den größten Anteil am Aftermarket. Im Jahr 2025 wird erwartet, dass das Segment den Aftermarket dominieren wird. MRO-Dienste überwiegen gegenüber generalüberholten Teilen aufgrund behördlicher Anforderungen für die regelmäßige Inspektion und Prüfung von Kommunikationssystemen, um die Einhaltung der FAA/EASA-Sicherheitsrichtlinien sicherzustellen. Im Gegensatz zu anderen Komponenten müssen PA- und Funksysteme für den Abflug eines Flugzeugs voll funktionsfähig sein, was zu häufigem Ausbau und Prüfstandstests führt. Fluggesellschaften legen Wert auf Zuverlässigkeit und machen daher zertifizierte MRO-Dienste zur bevorzugten Wahl gegenüber generalüberholtem Inventar.

Im Jahr 2023 gab Lufthansa Technik einen Anstieg des Umsatzes mit Komponentendienstleistungen um 15 % im Vergleich zum Vorjahr bekannt, der vor allem auf Avionik- und Kommunikationsmodule zurückzuführen ist. In ähnlicher Weise erweiterte Collins Aerospace seine Reparaturanlage für Kommunikationssysteme in Nordamerika, um der gestiegenen Flottennachfrage gerecht zu werden. Da die Flotten altern und die Auslastung zunimmt, wird von den Fluggesellschaften erwartet, dass sie größere Budgets für spezialisierte MRO-Verträge für Avionik und Kommunikation bereitstellen.

Von der Flugzeugfamilie

Der weit verbreitete Einsatz von MRO und generalüberholten Teilen für Standard-Kraftstoffsysteme ergänzte das Segmentwachstum

Basierend auf der Flugzeugfamilie ist der Aftermarket in Airbus A220, Airbus A320-Familie (CEO/Neo), Airbus A330 (CEO/Neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737-Familie (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De unterteilt Havilland Dash 8 (Q-Serie), Embraer E-Jets (E1/E2) und Sukhoi Superjet 100.

Die Airbus A320-Familie (CEO/NEO) dominiert den Aftermarket aufgrund ihrer enormen globalen Flottengröße, ihrer unübertroffenen Beliebtheit bei allen Fluglinientypen (LCCs bis hin zu Full-Service) und der schieren Menge an Flugzeugen, die laufende Wartung, Upgrades (z. B. Sharklets), Teile und eventuelle Triebwerkswartung sowohl für zuverlässige CEO-Modelle als auch für treibstoffeffiziente NEOs benötigen. Dies führt zu einer enormen, beständigen Nachfrage nach spezialisiertem Fachwissen, Teilen und Support für Kraftstoffsysteme. CEO (Current Engine Option) zuverlässig, geringere Vorabkosten, perfekt für LCCs oder kurze Strecken, erzeugt eine konstante Nachfrage nach vorhandenen Teilen. NEO (New Engine Option) bietet erhebliche Kraftstoffeinsparungen (bis zu 20 %), geringere Emissionen, eine größere Reichweite und neuere Technologien (Sharklets, neue Motoren), zieht neue Aufträge an und fördert den Aftermarket für fortschrittliche Systeme.

- Im Juni 2024 gab Ryanair zusätzliche Bestellungen für 150 Boeing 737 MAX 10-Flugzeuge auf und vergrößerte damit direkt die installierte Basis, die eine Wartung des Kommunikationssystems erforderte. Da LCCs weltweit dem Ausbau von Schmalrumpfflugzeugen Priorität einräumen, wird die Nachfrage nach MRO und generalüberholten Kommunikationsteilen in diesem Segment weiterhin dominieren.

Das COMAC C919-Segment wird voraussichtlich das am schnellsten wachsende Segment sein und im Prognosezeitraum die höchste CAGR von 18,9 % verzeichnen. Dies ist auf den schnellen Eintritt des Unternehmens in den riesigen chinesischen Inlandsmarkt (Ersatz älterer Flugzeuge) und die wettbewerbsfähige Preisgestaltung zurückzuführen, die Airbus/Boeing herausfordert. Der aggressive Produktionsanlauf der COMAC mit dem Ziel eines deutlichen Flottenwachstums steigert auch die Nachfrage nach neuen Teilen und Wartungsdienstleistungen, insbesondere da die internationale Zertifizierung langsam eingeführt wird und eine große anfängliche Basis an Flugzeugen entsteht, die Unterstützung benötigen.

Regionaler Ausblick für den Ersatzteilmarkt für Treibstoffsysteme für Verkehrsflugzeuge

Geografisch ist der Ersatzteilmarkt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Fuel Systems Aftermarket Size, 2024 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2023 mit einem Wert von 127,5 Millionen US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2024 mit 131,7 Millionen US-Dollar den Spitzenanteil. Der nordamerikanische Ersatzteilmarkt für Treibstoffsysteme für Verkehrsflugzeuge ist ein wachsender Sektor, der durch die Modernisierung der Flotte, den zunehmenden Flugverkehr und das Streben nach Treibstoffeffizienz durch nachhaltige Flugtreibstoffe (Sustainable Aviation Fuels, SAF) vorangetrieben wird. Wichtige Akteure wie Honeywell, Eaton und AMETEK liefern fortschrittlichen Kraftstoff Sensoren, Managementsysteme und MRO-Dienste (Wartung, Reparatur, Überholung), während Unternehmen wie VSE Corp den Vertrieb und Spezialreparaturen übernehmen und sich dabei auf Zuverlässigkeit, Gesundheitsüberwachung und Einhaltung strenger FAA-Vorschriften für Kraftstofflösungen der nächsten Generation konzentrieren.

Europa und Asien-Pazifik

Europa und der asiatisch-pazifische Raum stellen gemeinsam die am schnellsten wachsenden Regionen dar. Europa und der asiatisch-pazifische Raum verzeichnen ein robustes Wachstum, das auf die Modernisierung der Flotte und den steigenden Passagierverkehr zurückzuführen ist. Europäische Fluggesellschaften konzentrieren sich auf Kabinenrenovierungen und die Einhaltung der EASA-Sicherheitsbestimmungen, während der asiatisch-pazifische Raum von der schnellen Flottenerweiterung in China, Indien und Südostasien profitiert. Die starke Präsenz von Airbus in Europa unterstützt auch die Nachfrage nach zertifizierter Kommunikations-MRO.

Lateinamerika, Afrika und Naher Osten

Im Prognosezeitraum würden die Regionen Lateinamerika sowie der Nahe Osten und Afrika ein moderates Wachstum in diesem Aftermarket-Bereich verzeichnen. Der Ersatzteilmarkt in Lateinamerika und Afrika wird im Jahr 2025 voraussichtlich einen Wert von 37,3 Mio.Nachhaltige Flugkraftstoffe). Zu den Schlüsselsegmenten gehören die Wartung/Reparatur/Überholung (MRO) von Pumpen, Ventilen, Tanks und Überwachungssystemen, mit starker Nachfrage in den MEA-Hub-Nationen (VAE, Katar) und Brasilien. Der Schwerpunkt liegt auf Effizienz, digitalen Lösungen und der Umrüstung älterer Flugzeuge auf neue Treibstoffarten, wodurch erhebliche Möglichkeiten für den Austausch von Komponenten, fortschrittliche Beschichtungen und Upgrades des Treibstoffmanagements entstehen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen unterstützten ihre führende Position

Die Wettbewerbslandschaft für den Aftermarket für Treibstoffsysteme für Verkehrsflugzeuge ist eine dynamische Mischung aus großen OEMs (Honeywell, Safran, Parker, Eaton, Triumph, Collins Aerospace) und spezialisierten Akteuren (Woodward, Meggitt, Cobham, GKN), angetrieben durch alternde Flotten, die Upgrades, strengere Emissionsvorschriften (SAF, Inertisierungssysteme) und digitale Integration für Effizienz benötigen, mit einem starken Aftermarket-Fokus auf Wartung, Nachrüstung und Komponenten-MRO (Wartung, Reparatur, Überholung). Kostengünstige Verlängerung der Flottenlebensdauer und Leistungssteigerung.

Liste der wichtigsten Unternehmen für Kraftstoffsysteme für Verkehrsflugzeuge vorgestellt

- Collins Aerospace (USA)

- Honeywell Aerospace(UNS.)

- Thales-Gruppe (Frankreich)

- Safran Elektronik & Verteidigung(Frankreich)

- Liebherr-Aerospace (Deutschland/Frankreich)

- Moog Inc.(UNS.)

- Parker Aerospace(UNS.)

- Spirit AeroSystems (USA)

- ST Engineering Aerospace (Singapur)

- Lufthansa Technik (Deutschland)

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2045 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2045 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 4,7 % von 2025 bis 2045 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponente, Angebot, Flugzeugfamilie und Region |

|

Nach Komponente |

· Teilsystem für Kraftstoffzufuhr und -übertragung o Boost-Pumpe o Kraftstofftransferpumpe o Crossfeed-Ventil o Kraftstoffabsperrventil o Niederdruckventil o Kraftstoffpumpe im Mitteltank · Kraftstoffmessung und -anzeige o Kraftstoffmengenprozessor o Kraftstoffmengenanzeige · Betankungs- und Enttankungssystem o Betankungs-/Enttankungspanel o Überlaufschutzsystem · Inertisierung und Entlüftung des Kraftstofftanks o Stickstofferzeugungssystem (NGS) o Kraftstofftank-Inertisierungssteuerung o Entlüftungsdruckregler o Ausgleichsbehälter entlüften o Integrierter Lüftungsregler · Entwässerung und Wassermanagement o Haupttank-Ablassventil o Wasserabscheiderablauf o Spülabflusssystem o Verbund-Ablaufverteiler |

|

Durch Anbieten |

· MRO-Dienste · Überholte Teile o PMA o USM |

|

Von der Flugzeugfamilie |

· Airbus A220 · Airbus A320-Familie (CEO/Neo) · Airbus A330 (CEO/Neo) · Airbus A350 · Airbus A380 · ATR 42/72 · Boeing 737-Familie (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Bombardier CRJ-Serie · COMAC C919 · De Havilland Dash 8 (Q-Serie) · Embraer E-Jets (E1/E2) · Suchoi Superjet 100 |

|

Nach Geographie |

· Nordamerika (nach Komponente, Angebot, Flugzeugfamilie und Land) o USA o Kanada · Europa (nach Komponente, Angebot, Flugzeugfamilie und Land) o Deutschland o Großbritannien o Deutschland o Frankreich o Russland o Restliches Europa · Asien-Pazifik (nach Komponente, Angebot, Flugzeugfamilie und Land) o China o Indien o Japan o Australien o Rest des asiatisch-pazifischen Raums · Lateinamerika und Afrika (nach Komponente, Angebot, Flugzeugfamilie und Land) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten (nach Komponente, Angebot, Flugzeugfamilie und Land) o VAE o Saudi-Arabien o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der weltweite Aftermarket-Wert im Jahr 2024 bei 473,5 Millionen US-Dollar und wird bis 2045 voraussichtlich 1.258,6 Millionen US-Dollar erreichen.

Im Jahr 2024 lag der Aftermarket-Wert bei 131,7 Millionen US-Dollar.

Es wird erwartet, dass der Aftermarket im Prognosezeitraum 2025–2045 eine jährliche Wachstumsrate von 4,7 % aufweisen wird.

Das MRO-Dienstleistungssegment war mit seinem Angebot führend im Aftermarket.

Flottenauslastung und SAF-Bereitschaft führen zu höherer MRO-Nachfrage

Collins Aerospace (USA), Honeywell Aerospace (USA) und Thales Group (Frankreich) sind einige der führenden Akteure im Ersatzteilmarkt.

Nordamerika dominierte im Jahr 2024 den Aftermarket.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2045

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf