Marktgröße, Anteil und Branchenanalyse für blauen Wasserstoff, nach Technologie (Steam Methane Reforming (SMR), Auto Thermal Reforming (ATR) und andere), nach Anwendung (Raffinerie, Chemie und andere) und regionale Prognose, 2026–2034

Blauer Wasserstoffmarkt (2026-2034)

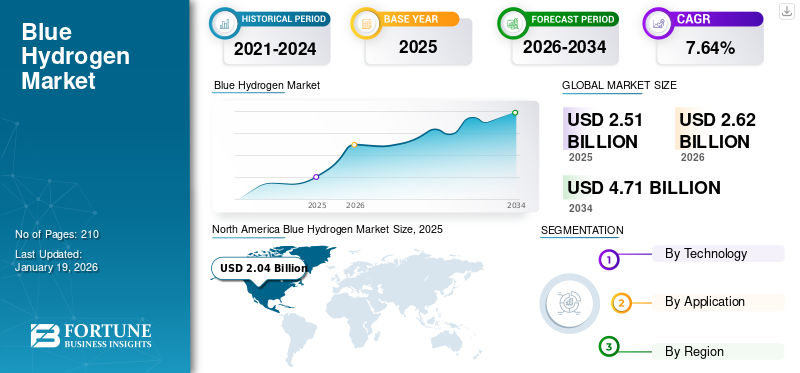

Der globale Markt für blauen Wasserstoff wurde im Jahr 2025 auf 2,51 Milliarden US-Dollar geschätzt und soll von 2,62 Milliarden US-Dollar im Jahr 2026 auf 4,71 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,64 % im Prognosezeitraum entspricht. Im Jahr 2025 ist Nordamerika mit einem Marktanteil von 81,16 % führend auf dem globalen Markt für blauen Wasserstoff.

Blauer Wasserstoff bezieht sich auf den aus Erdgas hergestellten Wasserstoff, der hauptsächlich mithilfe eines Prozesses namens Steam Methane Reforming oder Auto Thermal Reforming mit einer Kombination aus Kohlenstoffabscheidung und -speicherungstechnologie hergestellt wird, um das bei der Wasserstoffproduktion entstehende Kohlendioxid abzufangen.

Das Wachstum der blauen Wasserstoffbranche ist auf einen zunehmenden Fokus auf nachhaltige Lösungen zur Wasserstoffproduktion und eine wachsende Nachfrage nach umweltfreundlichen Energielösungen für verschiedene Anwendungen zurückzuführen.

Technip Energies N.V. bietet Lösungen und Technologien, die ihren Unternehmen/Kunden dabei helfen, die Ziele der Energiewende zu erreichen. Das Unternehmen bietet BlueH an2, eine Suite vollständig integrierter, kohlenstoffarmer Wasserstofftechnologie und EPC-Lösungen, die darauf ausgelegt sind, die Dekarbonisierungs- und Leistungsanforderungen der Kunden zu erfüllen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für blauen Wasserstoff

- Marktgröße 2025: 2,51 Milliarden US-Dollar

- Marktgröße 2026: 2,62 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,71 Milliarden US-Dollar

- CAGR: 7,64 % von 2026–2034

- Nordamerika dominierte den blauen Wasserstoffmarkt mit einem Anteil von 81,16 % im Jahr 2025.

- Das Raffineriesegment wird im Jahr 2026 voraussichtlich den größten Marktanteil von 66,92 % halten.

- Das Segment Steam Methane Reforming (SMR) wird im Jahr 2026 voraussichtlich einen Anteil von 86,05 % halten.

Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 81,16 % im Wert von 2,04 Milliarden US-Dollar.

Europa

Der europäische Markt wird im Jahr 2025 auf 0,12 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Der Wert des Marktes im asiatisch-pazifischen Raum wird im Jahr 2025 auf 0,32 Milliarden US-Dollar geschätzt.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 1,51 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Klimapolitik und Netto-Null-Ziele zur Förderung des Marktwachstums

Der weltweite Vorstoß zur Dekarbonisierung hat den Einsatz nachhaltiger Energiewendelösungen wie Wasserstoff gefördert. Unter den verschiedenen Wasserstoffarten wird blauer Wasserstoff aufgrund seines Potenzials zur Reduzierung der Kohlenstoffemissionen bei gleichzeitiger Nutzung fossiler Brennstoffressourcen zunehmend als praktikable mittelfristige Lösung angesehen.

Nordamerika, Europa, der asiatisch-pazifische Raum und andere Regionen haben sich verpflichtet, Netto-Null-Emissionen zu erreichen, was eine umfassende Umstellung auf kohlenstoffarme Energiequellen erfordert. Blauer Wasserstoff integriert die Kohlenstoffabscheidung und -speicherung, um bis zu 90 % oder mehr der Emissionen einzufangen, was den CO2-Fußabdruck erheblich reduziert und somit die im Rahmen der Klimapolitik eingeführten Emissionsstandards einhält. Da der Klimawandel ein zentrales Thema für Regierungen und Industrien weltweit ist, wird erwartet, dass die Nachfrage nach kohlenstoffarmem Wasserstoff steigen wird, um die Herausforderungen in Bezug auf Klima und Emissionen abzumildern.

Wachsende Nachfrage nach industrieller Dekarbonisierung zur Förderung des Marktwachstums

Es besteht eine wachsende Nachfrage aus Branchen, die schwer zu reduzieren sind und unter regulatorischem Druck zur Dekarbonisierung stehen. Chemie, Raffinerien, Stahl und andere Sektoren haben hohe Prozessemissionen und Energieanforderungen, die durch den Einsatz von blauem Wasserstoff gedeckt werden können, da er eine unmittelbare und skalierbare Lösung zur Emissionsreduzierung bietet.

Die industrielle Dekarbonisierung ist ein entscheidender Aspekt, da kohlenstoffarmer Wasserstoff gut in bestehende Infrastrukturen und Prozesse integriert werden kann. Diese Art von Wasserstoff bietet praktische, zeitnahe und kostengünstige Dekarbonisierungslösungen und sorgt für eine starke Nachfrage in allen Branchen.

MARKTBEGRENZUNGEN

Eine Verlagerung des Fokus auf grünen Wasserstoff könnte die Nachfrage nach blauem Wasserstoff verringern

Blauer Wasserstoff steht aufgrund der wachsenden Bedeutung und potenziellen Kostensenkungen von grünem Wasserstoff vor Herausforderungen. Grüner Wasserstoff, der mit erneuerbarer Energie hergestellt wird, bietet eine sauberere Alternative und macht kohlenstoffarmen Wasserstoff, der auf fossilen Brennstoffen und Kohlenstoffabscheidung basiert, auf lange Sicht möglicherweise weniger attraktiv. Diese Verschiebung wird durch die sinkenden Kosten erneuerbarer Energien vorangetriebenElektrolyseure, gepaart mit wachsenden Bedenken hinsichtlich der Umweltauswirkungen der Abhängigkeit von blauem Wasserstoff von der Kohlenstoffabscheidung und -speicherung.

Grüner Wasserstoff, der aus erneuerbaren Energiequellen hergestellt wird, gilt als emissionsfreie Kraftstoffquelle und steht im Einklang mit dem langfristigen Ziel, Netto-Null-Emissionen zu erreichen. Viele Regierungen und Organisationen priorisieren grünen Wasserstoff mittlerweile in ihren Strategien zur Energiewende. Beispielsweise baut China, der weltweit größte Wasserstoffproduzent, seine Produktionskapazität für grünen Wasserstoff rasch aus, übertrifft die ursprünglichen Ziele und positioniert sich als globaler Marktführer, was einen großen Einfluss auf den Markt für blauen Wasserstoff hat.

MARKTCHANCEN

Die Ausweitung der Kohlenstoffabscheidung und -speicherung unterstützt das Marktwachstum

Das Wachstum der blauen Wasserstoffbranche hängt eng mit der Verfügbarkeit und Skalierbarkeit von Lösungen und Technologien zur Kohlenstoffabscheidung und -speicherung zusammen. Zur Herstellung von blauem oder kohlenstoffarmem Wasserstoff, CO2müssen aufgefangen und entweder unter der Erde gelagert oder in industriellen Prozessen verwendet werden. Die Fähigkeit der Technologie, bestehende zu nutzenErdgasInfrastruktur zu verbessern und die Emissionen von Schwertransporten und Industrieprozessen zu reduzieren, treibt seine Einführung voran. Die Entwicklung großer CCS-Hubs ist auch für eine kostengünstige CO2-Abscheidung von entscheidender Bedeutung und fördert das Wachstum des blauen Wasserstoffmarktes.

HERAUSFORDERUNGEN DES MARKTES

Verschiedene damit verbundene Nachteile behindern die Marktexpansion

Die Herstellung von kohlenstoffarmem Wasserstoff erfordert zusätzliche Energie, da die CCS-Technologie (Carbon Capture and Storage) während des gesamten Produktionsprozesses einsatzbereit sein muss. Dieser „Energienachteil“ führt dazu, dass blauer Wasserstoff im Vergleich zur Produktion von grauem Wasserstoff etwa 25 % mehr Erdgas benötigt, um eine äquivalente Menge Wasserstoff zu produzieren.

Die CCS-Technologie hat das Potenzial, die während des SMR-Prozesses freigesetzten Kohlenstoffemissionen abzufangen. Emissionen im Zusammenhang mit der Gewinnung von Erdgas, das für diese Art der Wasserstoffproduktion unerlässlich ist, wie beispielsweise Methanlecks, die bei Gasbohrungen, Fracking und dem Transport über Pipelines auftreten, werden jedoch nicht berücksichtigt.

Markttrends für blauen Wasserstoff

Der Übergang von kohlenstoffintensivem zu kohlenstoffarmem Wasserstoff ist ein wichtiger Markttrend

Der Markt für blauen Wasserstoff verzeichnet ein erhebliches Wachstum, angetrieben durch die steigende Nachfrage nach kohlenstoffarmer Energie und staatliche Initiativen zur Förderung der Dekarbonisierung. Dieses Wachstum wird auch durch die Notwendigkeit vorangetrieben, die Kohlenstoffemissionen zu reduzieren und auf eine wasserstoffbasierte Wirtschaft umzusteigen, wobei blauer Wasserstoff eine Schlüsselkomponente bei diesem Wandel darstellt.

Derzeit ist der Übergang von Grau zugrüner Wasserstoffist teuer, wobei blauer Wasserstoff aufgrund seiner Kosteneffizienz und einer kohlenstoffarmen Lösung voraussichtlich die Lücke schließen wird. Daher wird diese Art von Wasserstoff als Brückenbrennstoff angesehen, da er eine schrittweise Reduzierung der Kohlenstoffemissionen ermöglicht, während die Infrastruktur für grünen Wasserstoff entwickelt und ausgebaut wird. Es kann auch die bestehende Erdgasinfrastruktur nutzen, was den Übergang komfortabler macht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER Zölle

Zölle können etablierte Lieferketten für die Wasserstoffproduktion und verwandte Technologien stören, Anpassungen erfordern und möglicherweise zu Verzögerungen oder höheren Kosten führen. Zölle auf importierte Komponenten oder Materialien können die Kosten für die Produktion von blauem Wasserstoff erhöhen und sie dadurch weniger wettbewerbsfähig machen. Obwohl Zölle den Markt für blauen Wasserstoff vor Herausforderungen stellen können, wird erwartet, dass der Sektor aufgrund der steigenden Nachfrage und des Bedarfs an kohlenstoffarmen Energielösungen, insbesondere in Regionen mit Zugang zu Erdgasressourcen, weiter wachsen wird.

SEGMENTIERUNGSANALYSE

Durch Technologie

Die Dampf-Methan-Reformierung (SMR) dominiert aufgrund ihres weit verbreiteten und bewährten Einsatzes bei der Wasserstoffproduktion

Basierend auf der Technologie ist der Markt für blauen Wasserstoff in Steam Methane Reforming (SMR), Auto Thermal Reforming (ATR) und andere unterteilt.

Es wird erwartet, dass Steam Methane Reforming (SMR) im Prognosezeitraum im Jahr 2026 mit 86,05 % den größten Marktanteil bei blauem Wasserstoff halten wird, da es weit verbreitet und bewährt in der Wasserstoffproduktion eingesetzt wird. Bei der Herstellung von blauem Wasserstoff kommt in erster Linie die Dampfmethanreformierung (SMR) in Verbindung mit der Kohlenstoffabscheidung und -speicherung (CCS) zum Einsatz, um die Kohlenstoffemissionen zu verringern.

ATR ist ein Prozess, der partielle Oxidation und Dampfreformierung von Methan in einem einzigen Reaktor kombiniert und dabei Erdgas in Wasserstoff und andere Produkte umwandelt. Dieses abgeschiedene CO2 wird dann gespeichert, was blauen Wasserstoff zu einer saubereren Alternative zu herkömmlichem grauen Wasserstoff macht, der CO2 in die Atmosphäre abgibt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Aufgrund der wachsenden Nachfrage nach nachhaltigen Lösungen wird blauer Wasserstoff in großem Umfang in Raffinerien eingesetzt

Je nach Anwendung ist der Markt für blauen Wasserstoff in Raffinerie, Chemie und andere unterteilt.

Es wird erwartet, dass das Raffineriesegment im Jahr 2026 einen dominanten Marktanteil von 66,92 % halten wird. Raffinerien nutzen Wasserstoff für die Hydroverarbeitung, beispielsweise die Hydrodesulfurierung, um den Schwefelgehalt in Kraftstoffen, insbesondere Diesel, zu reduzieren, um Umweltvorschriften zu erfüllen und schädliche Emissionen zu reduzieren. Wasserstoff ist entscheidend für die Reduzierung des Schwefelgehalts in Kraftstoffen, was für die Minimierung der Luftverschmutzung und die Verbesserung der Motorleistung von entscheidender Bedeutung ist. Die Produktion von blauem Wasserstoff kann in die bestehende Raffinerieinfrastruktur integriert werden, möglicherweise unter Nutzung bestehender Erdgaspipelines und Verarbeitungseinheiten.

Blauer Wasserstoff wird auch als Ausgangsstoff zur Herstellung von Ammoniak verwendetMethanol, die für Düngemittel und andere chemische Produkte von entscheidender Bedeutung sind. Darüber hinaus kann es in industriellen Prozessen wie der Stahl- und Zementproduktion sowie zur Raffinierung und Herstellung synthetischer Kraftstoffe eingesetzt werden.

REGIONALER AUSBLICK AUF DEN BLAUEN WASSERSTOFFMARKT

Der Markt für blauen Wasserstoff wurde geografisch in vier Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Blaue Wasserstoffindustrie in Nordamerika

North America Blue Hydrogen Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Reichlich vorhandene Erdgasressourcen zur Unterstützung und Erleichterung der Produktion in Nordamerika

Die blaue Wasserstoffindustrie in Nordamerika dominiert den globalen Marktanteil, da dort reichlich Erdgas vorhanden ist, das einen Hauptrohstoff für die Wasserstoffproduktion darstellt. Die Region Nordamerika eroberte im Jahr 2025 81,16 % des Weltmarktes und generierte einen Umsatz von 2,04 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,12 Milliarden US-Dollar prognostiziert. Dieser Überfluss senkt die Produktionskosten für blauen Wasserstoff und macht ihn zu einer wirtschaftlicheren Option im Vergleich zu grünem Wasserstoff, insbesondere kurz- bis mittelfristig.

Darüber hinaus haben sich sowohl die Bundes- als auch die Landesregierungen in Nordamerika ehrgeizige Ziele zur Reduzierung der Treibhausgasemissionen gesetzt. CO2-armer Wasserstoff, der mithilfe der CCS-Technologie (Carbon Capture and Storage) erzeugt wird, bietet eine Möglichkeit zur Dekarbonisierung verschiedener Sektoren. Folglich fördern Maßnahmen zur Reduzierung der CO2-Emissionen Investitionen in die für die Produktion erforderliche CO2-arme Wasserstoffinfrastruktur. Beispielsweise hat Kanada im Dezember 2020 eine föderale Wasserstoffstrategie vorgestellt, die sich auf Wasserstoff als entscheidenden Aspekt für die Förderung des Wirtschaftswachstums, die Erreichung der Klimaneutralität und die Diversifizierung konzentriertÖl und GasSektor. Die Strategie konzentriert sich sowohl auf blauen als auch auf grünen Wasserstoff und betont gleichzeitig die vorteilhaften Bedingungen Kanadas für die Produktion von Wasserstoff auf Basis fossiler Brennstoffe.

Blaue Wasserstoffindustrie in den USA

Unterstützende Regierungsmaßnahmen fördern das Wachstum des US-Marktes

Die Nachfrage nach blauem Wasserstoff in den USA wird durch staatliche Anreize, Ziele zur Dekarbonisierung und den steigenden industriellen Bedarf angetrieben. Im Juni 2023 veröffentlichte die Biden-Harris-Administration die US-amerikanische National Clean Hydrogen Strategy and Roadmap. Dieser Plan bietet einen detaillierten Rahmen, der darauf abzielt, die Produktion, Verarbeitung, Lieferung, Lagerung und Nutzung von sauberem Wasserstoff zu beschleunigen. Es unterstreicht das Engagement der US-Regierung, den Klimanotstand zu bekämpfen und bis 2035 ein kohlenstofffreies Stromnetz sowie bis 2050 eine emissionsfreie Wirtschaft zu erreichen. Der US-Markt wird bis 2026 auf 1,51 Milliarden US-Dollar geschätzt.

Blaue Wasserstoffindustrie in Europa

Europas Fokus auf nachhaltige Lösungen zur Unterstützung des Marktwachstums

Europa war weiterhin stark auf dem Weltmarkt vertreten und erreichte im Jahr 2025 einen Umsatz von 0,12 Milliarden US-Dollar, was einem Anteil von 4,63 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 0,12 Milliarden US-Dollar erreichen. Die blaue Wasserstoffindustrie in Europa verzeichnet ein Wachstum aufgrund robuster politischer Unterstützung und des Engagements für die Entwicklung einer Wasserstoffwirtschaft. Die Wasserstoffstrategie der Europäischen Union (EU) zielt darauf ab, die Produktion von kohlenstoffarmem Wasserstoff voranzutreiben, wobei blauer Wasserstoff in Verbindung mit grünem Wasserstoff eine Übergangsoption darstellt.

Die RePowerEU-Initiative konzentriert sich darauf, die Abhängigkeit von russischem Gas zu verringern und gleichzeitig die Wasserstoffinfrastruktur in ganz Europa zu verbessern. Ebenso stehen Deutschland, das Vereinigte Königreich und die Niederlande an der Spitze, wenn es um Investitionen in Wasserstoffanlagen geht, die mit CCUS-Technologie (Carbon Capture, Utilization and Storage) ausgestattet sind.

Blaue Wasserstoffindustrie im asiatisch-pazifischen Raum

Rasante Industrialisierung im asiatisch-pazifischen Raum treibt das Marktwachstum voran

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 0,32 Milliarden US-Dollar und trug damit 12,57 % zum globalen Marktumsatz bei. Bis 2026 soll er auf 0,33 Milliarden US-Dollar anwachsen. Es wird erwartet, dass die schnelle Industrialisierung, das Wachstum und der steigende Energiebedarf in der Region das Wachstum des blauen Wasserstoffmarkts vorantreiben werden. Die Regierungen im asiatisch-pazifischen Raum setzen sich ehrgeizige Ziele zur Reduzierung der Treibhausgasemissionen, wobei Wasserstoff als Schlüsselkomponente ihrer Energiewendestrategien identifiziert wird.

Industriesektoren wie Chemie, Raffinerien und Düngemittel sind große Verbraucher von Wasserstoff, und fossilbasierter Wasserstoff mit CCS bietet eine kostengünstige Möglichkeit zur Dekarbonisierung dieser Industrien, insbesondere dort, wo eine sofortige Einführung von grünem Wasserstoff nicht möglich ist. In Verbindung mit staatlichen Initiativen zur Förderung der Einführung von Wasserstoff treibt dies das Marktwachstum in der Region voran. Der japanische Markt wird bis 2026 einen Wert von 0,03 Milliarden US-Dollar haben.

Blaue Wasserstoffindustrie in China

Riesige Wasserstoffproduktionskapazität zur Unterstützung der Marktexpansion

Das schiere Ausmaß der industriellen Aktivität und des Energiebedarfs machen China zum größten Akteur sowohl bei der Wasserstoffproduktion als auch beim Wasserstoffverbrauch. Allerdings deckt das Land rund 99 % seines Wasserstoffbedarfs durch den Einsatz von grauem Wasserstoff. Daher besteht ein erheblicher Bedarf an der Einführung saubererer und emissionsärmerer Lösungen.

Chinas schnelles industrielles Wachstum, insbesondere in Sektoren wie Chemie, Raffinerie und Stahl, ist ein wesentlicher Treiber für die Produktnachfrage. Blauer Wasserstoff, der aus Erdgas mit Kohlenstoffabscheidung und -speicherung (CCS) hergestellt wird, gilt als Möglichkeit zur Dekarbonisierung dieser energieintensiven Industrien. Der chinesische Markt wird bis 2026 einen Wert von 0,27 Milliarden US-Dollar haben.

Rest der Welt

Im Rest der Welt wird aufgrund von Einschränkungen bei der Einführung von Technologie ein allmähliches Wachstum erwartet

Obwohl blauer Wasserstoff als nachhaltige Technologie für kurz- bis mittelfristige Ziele gilt, ist seine Akzeptanz im Rest der Welt gering. Mangelnde Möglichkeiten, unzureichend nachgewiesene Ergebnisse von Projekten weltweit und andere Faktoren schrecken von Investitionen und der Einführung von kohlenstoffarmem Wasserstoff in großem Maßstab ab. In den kommenden Jahren wird jedoch erwartet, dass Entwicklungen zur Reduzierung der CO2-Emissionen die Nachfrage nach blauem Wasserstoff als nachhaltige Lösung ankurbeln werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Partnerschaften und Kooperationen zwischen führenden Unternehmen spielen eine Schlüsselrolle bei der Marktexpansion

Weltweit gehören Honeywell, Technip Energies, ExxonMobil und andere zu den Hauptakteuren auf dem Markt für blauen Wasserstoff. Diese Akteure bieten eine Reihe von Lösungen für eine bessere Einführung von kohlenstoffarmem Wasserstoff und sind an den Bemühungen beteiligt, blauen Wasserstoff zu entwickeln und zu einer praktikablen Lösung zu machen.

Auf dem Markt sind verschiedene Entwicklungen aktiv, die das Marktwachstum voraussichtlich unterstützen werden. Beispielsweise schlossen die Marubeni Corporation und Exxon Mobil im Mai 2025 eine langfristige Abnahmevereinbarung über rund 250.000 Tonnen kohlenstoffarmes ÖlAmmoniakjährlich aus dem ExxonMobil-Werk in Baytown, Texas. Es wird erwartet, dass diese Anlage durch die Abscheidung von etwa 98 % des CO2 zusammen mit kohlenstoffarmem Ammoniak nahezu kohlenstofffreien Wasserstoff erzeugen wird.

Analysierte Top-Unternehmen für blauen Wasserstoff:

- Shell (Großbritannien)

- Honeywell(UNS.)

- Lummus Technology (USA)

- TOPSOE(Dänemark)

- Technip Energies N.V.(Frankreich)

- BP p.l.c. (VEREINIGTES KÖNIGREICH.)

- ExxonMobil (USA)

- Air Products and Chemicals, Inc. (USA)

- Linde PLC (Großbritannien)

- Emerson Electric Co.(UNS.)

- Equinor (Norwegen)

- Johnson Matthey(VEREINIGTES KÖNIGREICH.)

- Aker Solutions (Norwegen)

- Dastur Energy (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025 –Die Inpex Corporation hat mit der Inbetriebnahme ihres integrierten Demonstrationstestprojekts zur Produktion und Nutzung von blauem Wasserstoff und Ammoniak in der Stadt Kashiwazaki, Japan, begonnen. Das Projekt ist das erste seiner Art in Japan, das einen integrierten Prozess von der Produktion bis zur Nutzung von Wasserstoff und Ammoniak implementiert.

- September 2024 –Mitsubishi Corporation und Exxon Mobil Corporation haben eine Projektrahmenvereinbarung für die Beteiligung von Mitsubishi an der ExxonMobil-Anlage in Baytown, Texas, unterzeichnet, die voraussichtlich zu etwa 98 % praktisch kohlenstofffreien Wasserstoff produzieren wirdKohlendioxid (CO2)entferntes und kohlenstoffarmes Ammoniak.

- Juni 2024 –ExxonMobil und Air Liquide gaben eine Vereinbarung zur Unterstützung der Produktion von kohlenstoffarmem Wasserstoff und kohlenstoffarmem Ammoniak in ihrem texanischen Werk bekannt. Die Vereinbarung ermöglicht den Transport von kohlenstoffarmem Wasserstoff durch das bestehende Pipelinenetz von Air Liquide.

- Mai 2024 –Die Energieunternehmen Equinor, Centrica und SSE Thermal arbeiteten an zahlreichen kohlenstoffarmen Wasserstoffprojekten am Nordufer des Humber zusammen. Im Rahmen dieser Bemühungen schlugen Equinor und Centrica auch eine mehrstufige Produktionsanlage für grünen und blauen Wasserstoff vor.

- November 2022 –Hafnia, Eigentümer und Betreiber von Ölprodukt- und Chemikalientankern, hat sich mit Clean Hydrogen Works (CHW) zusammengetan, um die Entwicklung von Ascension Clean Energy (ACE) zu erkunden, einem globalen Projekt zur Produktion und zum Export von sauberem Wasserstoff-Ammoniak – am Westufer des Mississippi in Ascension Parish, Louisiana.

Investitionsanalyse und -chancen für die blaue Wasserstoffbranche

Die Entwicklung von Projekten und die unterstützende Infrastruktur dürften eine erhebliche Investitionsmöglichkeit auf dem Markt darstellen.

- Im November 2024 kündigte die TA’ZIZ Industrial Chemicals Zone eine Infrastrukturfinanzierung in Höhe von 2 Milliarden US-Dollar für Ingenieur-, Beschaffungs- und Bauverträge (EPC) zur Entwicklung wichtiger Standortinfrastrukturen an, darunter eine Anlage für den Export von Ammoniak auf Basis von blauem Wasserstoff.

- Im August 2024 unterzeichnete Linde eine langfristige Vereinbarung zur Lieferung von sauberem Wasserstoff für das Fort Saskatchewan Path2Zero-Projekt von Dow. Das Unternehmen wird mehr als 2 Milliarden US-Dollar investieren, um in Alberta, Kanada, eine integrierte Anlage für sauberen Wasserstoff und atmosphärische Gase im Weltmaßstab zu bauen, zu besitzen und zu betreiben.

Berichterstattung über den Blue Hydrogen-Bericht:

Der Marktbericht für blauen Wasserstoff bietet einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen im Bereich Blauer Wasserstoff. Darüber hinaus bietet der Bericht Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die zum Wachstum und Niedergang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Umfang und Segmentierung des Blue Hydrogen-Berichts:

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,64 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie · Steam Methane Reforming (SMR) · Automatische thermische Reformierung (ATR) · Andere |

|

Auf Antrag · Raffinerie · Chemisch · Andere |

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 2,04 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 8,04 % wachsen.

Es wird erwartet, dass das Segment Steam Methane Reforming (SMR) im Prognosezeitraum marktführend sein wird.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 2,04 Milliarden US-Dollar.

Klimapolitik und Netto-Null-Ziele zur Förderung des Marktwachstums.

Zu den Top-Playern auf dem Markt gehören Honeywell, Technip Energies, ExxonMobil und andere.

Bis 2034 soll die globale Marktgröße 4,71 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf