Marktgröße, Anteil und Branchenanalyse für Celluloseester, nach Typ (Celluloseacetat, Celluloseacetatpropionat, Celluloseacetatbutyrat, Cellulosenitrat und andere), nach Endverbrauchsindustrie (Textilien, Lebensmittel, chemische Synthese, Pharmazeutika, Bauwesen, Papier und Zellstoff, Farben und Beschichtungen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

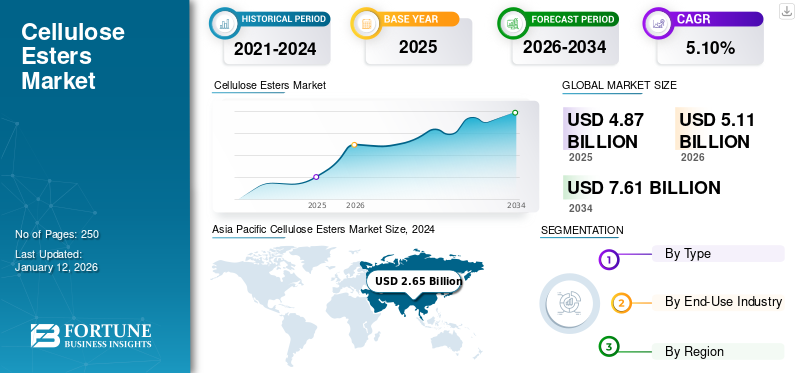

Die globale Marktgröße für Celluloseester wurde im Jahr 2025 auf 4,63 Milliarden US-Dollar geschätzt und wird voraussichtlich von 4,87 Milliarden US-Dollar im Jahr 2026 auf 6,89 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,10 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Celluloseestermarkt mit einem Marktanteil von 40 % im Jahr 2025.

Celluloseester sind eine Klasse organischer Verbindungen, die aus Cellulose gewonnen werden, dem primären Strukturbestandteil pflanzlicher Zellwände. Sie werden durch Reaktion von Cellulose mit organischen Säuren oder deren Anhydriden hergestellt, die die Hydroxylgruppen an der Zellulose ersetzenZelluloseKette mit Estergruppen, wodurch sich die physikalischen und chemischen Eigenschaften des Materials verändern. Zu den gängigen Typen gehören Celluloseacetat, Cellulosenitrat, Celluloseacetatbutyrat und Celluloseacetatpropionat. Diese Materialien werden durch chemische Modifizierung von Cellulose mit verschiedenen Säuren hergestellt, was zu verschiedenen Estern führt. Sie werden vor allem in Beschichtungen, Folien, Textilien, Zigarettenfiltern und Pharmazeutika eingesetzt. Der Markt gewinnt aufgrund der steigenden Nachfrage nach umweltverträglichen Materialien und regulatorischen Trends zugunsten umweltfreundlicher Produkte an Dynamik.

Als bedeutendes und wachsendes Segment innerhalb der globalen Spezialchemieindustrie profitiert der Markt von der vielfältigen Anwendung zellulosebasierter Derivate in mehreren Sektoren. Sie werden durch die Reaktion von Zellulose mit organischen Säuren hergestellt und bieten eine Reihe von Eigenschaften, wie beispielsweise eine hervorragende Filmbildungsfähigkeit, hohe mechanische Festigkeit, biologische Abbaubarkeit und chemische Beständigkeit.

Der Markt wird durch ihre weit verbreitete Verwendung in Branchen wie Beschichtungen, Farben, Textilien, Fotofilmen, Tinten und Kunststoffen angetrieben. In Beschichtungen und Farben verbessern Celluloseester die Haltbarkeit, Haftung und Ästhetik. Gleichzeitig werden sie in der Textilindustrie wegen ihrer Fähigkeit geschätzt, die Festigkeit und Textur von Stoffen zu verbessern. Der Markt verzeichnet auch eine wachsende Nachfrage nachArzneimittelund Körperpflegeprodukte, die als Hilfsstoffe in Arzneimittelformulierungen und als Filmbildner in Kosmetika verwendet werden.

Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation und Celanese Corporation sind wichtige Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für Celluloseester

- Marktgröße 2025: 4,63 Milliarden US-Dollar

- Marktgröße 2026: 4,87 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,89 Milliarden US-Dollar

- CAGR: 5,10 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Celluloseestermarkt mit einem Marktanteil von 40 % im Jahr 2025.

- Den größten Marktanteil hielt das Segment Celluloseacetat, unterstützt durch die steigende Nachfrage nach nachhaltigen und biologisch abbaubaren Materialien.

- Aufgrund der steigenden Nachfrage nach Spezialpapieren und nachhaltigen Verpackungslösungen hatte das Segment Papier & Zellstoff den größten Anteil.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 2,8 Milliarden US-Dollar und eroberte damit 40,00 % des Weltmarktanteils. Im Jahr 2026 soll er 2,95 Milliarden US-Dollar erreichen. Das Marktwachstum wird durch die schnelle Industrialisierung, Urbanisierung und wachsendes Umweltbewusstsein vorangetrieben.

Europa

Der europäische Markt machte im Jahr 2025 1,15 Milliarden US-Dollar aus, was 16,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,14 Milliarden US-Dollar erreichen. Europa wird voraussichtlich der zweitgrößte globale Markt sein, angetrieben durch strenge Umweltvorschriften und eine hohe Präferenz für nachhaltige Produkte.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 0,44 Milliarden US-Dollar und trug damit 6,00 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 0,44 Milliarden US-Dollar prognostiziert. Nordamerika dürfte im Prognosezeitraum deutlich wachsen, angetrieben durch die starke Nachfrage nach Beschichtungen, Textilien und Pharmazeutika.

UNS.

Die USA sind mit ihrer ausgereiften industriellen Basis und dem wachsenden Fokus auf nachhaltige Materialien führend im regionalen Verbrauch. Wachsende Investitionen in umweltfreundliche und biobasierte Produkte im Verpackungs- und Automobilsektor stärken die Marktexpansion zusätzlich.

Japan

Japan leistet einen wichtigen Beitrag zum asiatisch-pazifischen Markt, unterstützt durch die wachsende Nachfrage aus den Bereichen Beschichtungen, Kunststoffe und pharmazeutische Anwendungen.

Mehr lesen

Markttrends für Zelluloseester

Nachhaltigkeitsprofil von Produkten zur Steigerung des Marktwachstums

Celluloseester werden aus Cellulose gewonnen, einem natürlichen, erneuerbaren Polymer, das in Pflanzenfasern vorkommt, und bieten eine umweltfreundliche Alternative zu herkömmlichen synthetischen Polymeren wie Polyethylen und Polystyrol, die aus nicht erneuerbaren Erdölressourcen gewonnen werden und aufgrund ihrer Nicht-Bioabbaubarkeit eine ernsthafte Gefahr für die Umwelt darstellen. Dieses nachhaltige Profil steht im Einklang mit der globalen Verlagerung hin zu umweltfreundlichen Produktions- und Konsummustern und fördert so ein schnelles Wachstum des Marktes. In Branchen wieVerpackungWo eine starke Abkehr von Einwegkunststoffen herrscht, stellen Celluloseester eine hervorragende Lösung dar.

- Beispielsweise werden Celluloseacetatfolien zunehmend für Lebensmittelverpackungen verwendet, da sie biologisch abbaubar sind und eine gute Transparenz und mechanische Festigkeit bieten, was für die Aufrechterhaltung der Lebensmittelqualität und Produktsichtbarkeit von entscheidender Bedeutung ist.

- In ähnlicher Weise verbessern Celluloseester in der Beschichtungsindustrie die Haltbarkeit und Ästhetik von Farben und bieten gleichzeitig eine geringere Toxizität und geringere Emissionen flüchtiger organischer Verbindungen (VOC) im Vergleich zu synthetischen Alternativen. Insbesondere bei Autolacken werden Lösungen auf Zellulosebasis eingesetzt, um strengere Umweltauflagen ohne Leistungseinbußen zu erfüllen.

MARKTDYNAMIK

MARKTREIBER

Erweiterung der Anwendungen in Pharmazeutika und Gesundheitswesen zur Unterstützung des Marktwachstums

Celluloseester und -ether werden aufgrund ihrer ungiftigen und biokompatiblen Eigenschaften zunehmend in Arzneimittelverabreichungssystemen, bei der Wundheilung und als Hilfsstoffe in pharmazeutischen Formulierungen eingesetzt.

- Ungefähr 40 % der Marktchancen werden durch ihren Einsatz in Arzneimittelverabreichungssystemen und Arzneimittelformulierungen mit kontrollierter Freisetzung bestimmt. Insbesondere Hydroxypropylmethylcellulose (HPMC) verzeichnete aufgrund ihrer überlegenen Fähigkeit zur Arzneimittelbindung und der Fähigkeit, die Arzneimittelfreisetzung wirksam zu steuern, einen Anstieg der Nachfrage um 50 %.

- Darüber hinaus integrieren über 75 % der Arzneimittelhersteller HPMC und Ethylcellulose in orale Tabletten, Kapseln und Augenlösungen.

Die steigende Nachfrage nach fortschrittlichen Arzneimittelverabreichungstechnologien in Verbindung mit der globalen Expansion des Pharmamarktes treibt die Einführung zellulosebasierter Produkte voran und steigert die Nachfrage nach Zelluloseethern und -estern weiter.

MARKTBEGRENZUNGEN

Volatilität der Rohstoffpreise und regulatorische Hürden können das Marktwachstum behindern

Das Wachstum des Celluloseester-Marktes steht vor erheblichen Herausforderungen aufgrund der Volatilität der Rohstoffpreise und regulatorischer Hürden. Da diese Ester hauptsächlich aus natürlichen Quellen wie Zellstoff und Baumwolle stammen, werden die Produktionskosten von Zellstoff und Baumwolle stark von Schwankungen auf den Agrar- und Forstwirtschaftsmärkten beeinflusst.

- Beispielsweise können Störungen wie schlechte Baumwollernten in großen Produktionsländern wie Indien oder ein dürrebedingter Rückgang der Holzversorgung in Nordamerika die Rohstoffkosten stark erhöhen.

Diese Volatilität wirkt sich direkt auf die Produktionskosten von Celluloseestern aus und macht es für die Hersteller schwierig, einheitliche Preise aufrechtzuerhalten. Wenn die Rohstoffpreise steigen, sind Hersteller häufig gezwungen, diese Preiserhöhungen an die Verbraucher weiterzugeben, was möglicherweise zu einer Abschwächung der Nachfrage führt, insbesondere in preissensiblen Märkten wie der VerpackungsindustrieTextilien.

Neben den Herausforderungen in der Lieferkette stellen regulatorische Rahmenbedingungen ein weiteres erhebliches Hindernis für die Marktexpansion dar. Obwohl Celluloseester im Vergleich zu synthetischen Alternativen allgemein als umweltfreundlicher gelten, unterliegen die chemischen Prozesse bei ihrer Herstellung strengen Sicherheits-, Umwelt- und Abfallmanagementvorschriften.

- Beispielsweise schreibt die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) der Europäischen Union detaillierte Berichts- und Compliance-Anforderungen vor, was die Betriebskosten erhöhen und die Markteinführung neuer Produkte verzögern kann.

MARKTCHANCEN

Technologische Fortschritte in Produktion und Formulierung zur Schaffung lukrativer Marktchancen

Celluloseacetat und Cellulosenitrat werden traditionell wegen ihrer biologischen Abbaubarkeit und Filmbildungsfähigkeit geschätzt und werden nun so entwickelt, dass sie verbesserte Leistungsmerkmale wie verbesserte Löslichkeit, größere thermische Stabilität und erhöhte mechanische Festigkeit bieten. Diese Fortschritte haben ihre Anwendung über herkömmliche Sektoren wie Beschichtungen und Kunststoffe hinaus ausgeweitet und ihre Integration in Hochleistungsbereiche wie Elektronik, Pharmazeutik und Textilien ermöglicht.

- In der Elektronikindustrie werden Celluloseester beispielsweise zur Entwicklung flexibler Bildschirme und umweltfreundlicher elektronischer Substrate verwendet. Ihre inhärente Transparenz, Flexibilität und Umweltvorteile bieten einen erheblichen Vorteil gegenüber synthetischen Polymeren. Forscher haben Celluloseacetat modifiziert, um seine dielektrischen Eigenschaften zu verbessern und es zu einem brauchbaren Material für elektronische Anwendungen zu machen, die sowohl Nachhaltigkeit als auch technische Leistung erfordern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Das Segment Celluloseacetat dominiert aufgrund seiner hohen Transparenz und Zähigkeit

Je nach Typ ist der Markt in Celluloseacetat, Celluloseacetatpropionat, Celluloseacetatbutyrat, Cellulosenitrat und andere unterteilt.

Das Segment Celluloseacetat hielt im Jahr 2024 den größten globalen Marktanteil bei Celluloseestern, angetrieben durch die steigende Nachfrage nach nachhaltigen und biologisch abbaubaren Materialien in verschiedenen Branchen. Als Derivat natürlicher Cellulose ist Celluloseacetat für Hersteller von großem Interesse, die nach Alternativen zu erdölbasierten Kunststoffen suchen, insbesondere in Textilien, Zigarettenfiltern und Fotofilmen. Die zunehmende Bedeutung umweltfreundlicher Fasern in der Modebranche steigert deren Einsatz in der Bekleidungsproduktion. Darüber hinaus fördern zunehmende regulatorische Beschränkungen für Einwegkunststoffe die Verwendung von CelluloseacetatBiokunststoffe, Verpackungsfolien und Brillengestelle. Die hohe Transparenz, Zähigkeit und einfache Verarbeitung machen das Material für verschiedene Konsumgüter attraktiv.

Das Segment Celluloseacetatpropionat wird im Prognosezeitraum aufgrund seiner einzigartigen Kombination aus Transparenz, Zähigkeit und chemischer Beständigkeit voraussichtlich ein deutliches Wachstum verzeichnen. Es ist ideal für Anwendungen, die langlebige, leichte und ästhetisch ansprechende Materialien erfordern. Das Segment erfährt eine steigende Nachfrage aus der Automobil-, Unterhaltungselektronik- und Brillenindustrie.

Das Wachstum des Celluloseacetatbutyrat-Segments ist auf die steigende Nachfrage nach Hochleistungslacken aus verschiedenen Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und der Industrieausrüstung zurückzuführen. Es ist für seine hervorragende Witterungsbeständigkeit, UV-Beständigkeit und Flexibilität bekannt und wird häufig für Beschichtungen, Tinten und Automobilanwendungen verwendet. Die Fähigkeit von CAB, die Filmbildungseigenschaften, Haltbarkeit und Haftung von Beschichtungen zu verbessern, macht es in anspruchsvollen industriellen Umgebungen unverzichtbar.

Nach Endverbrauchsindustrie

Das Papier- und Zellstoffsegment führt aufgrund der steigenden Nachfrage nach Premium-Verpackungslösungen den Markt an

Basierend auf der Endverbrauchsindustrie ist der Markt in Textilien, Lebensmittel, chemische Synthese, Pharmazeutika, Bauwesen, Papier und Zellstoff unterteilt. Farben und Beschichtungen, und andere.

Das Papier- und Zellstoffsegment hielt im Jahr 2024 den größten globalen Marktanteil, angetrieben durch die steigende Nachfrage nach hochwertigen und langlebigen Spezialpapieren. Celluloseester wie Celluloseacetat und Cellulosenitrat verbessern die Papiereigenschaften, einschließlich Festigkeit, Glätte, Bedruckbarkeit und chemische Beständigkeit. Die steigende Nachfrage nach Premium-Verpackungslösungen, insbesondere für Lebensmittel, Kosmetika und Pharmazeutika, kurbelt die Produktion von Spezialpapieren an, die stark auf Celluloseester basieren. Darüber hinaus kurbelt die Umstellung auf nachhaltige und biologisch abbaubare Materialien das Segmentwachstum weiter an.

Aufgrund der steigenden Verbraucherpräferenz für umweltfreundliche und biologisch abbaubare Stoffe wird im Prognosezeitraum ein deutliches Wachstum des Textilsegments erwartet.

Das Bausegment wird im Prognosezeitraum aufgrund der filmbildenden, bindenden und verdickenden Eigenschaften des Produkts voraussichtlich ein deutliches Wachstum verzeichnen. Sie werden häufig in Farben, Beschichtungen, Klebstoffen und Bauverbundwerkstoffen verwendet und verbessern die Materialleistung durch verbesserte Flexibilität, Haltbarkeit und Feuchtigkeitsbeständigkeit. Die zunehmende Betonung nachhaltiger Baupraktiken fördert die Verwendung biologisch abbaubarer Materialien mit niedrigem VOC-Gehalt (flüchtige organische Verbindungen) und positioniert Celluloseester als attraktive Option.

Regionaler Ausblick auf den Markt für Celluloseester

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Cellulose Esters Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 2,8 Milliarden US-Dollar und eroberte damit 40,00 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 2,95 Milliarden US-Dollar prognostiziert. Das Marktwachstum wird durch die schnelle Industrialisierung, Urbanisierung und wachsendes Umweltbewusstsein vorangetrieben. Länder wie China, Indien, Japan und Südkorea leisten den größten Beitrag. Steigende verfügbare Einkommen und expandierende Bau-, Automobil- und Pharmaindustrien steigern die Produktnachfrage in den Bereichen Beschichtungen, Kunststoffe und Arzneimittelverabreichungssysteme.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 0,44 Milliarden US-Dollar und trug damit 6,00 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 0,44 Milliarden US-Dollar prognostiziert. Nordamerika wird im Prognosezeitraum voraussichtlich deutlich wachsen, angetrieben durch die starke Nachfrage nach Beschichtungen, Textilien und Pharmazeutika. Die USA sind mit ihrer ausgereiften industriellen Basis und dem wachsenden Fokus auf nachhaltige Materialien führend im regionalen Verbrauch. Wachsende Investitionen in umweltfreundliche und biobasierte Produkte im Verpackungs- und Automobilsektor stärken die Marktexpansion zusätzlich. Auch der Bedarf der Pharmaindustrie an Celluloseestern als Hilfsstoffe und Wirkstoffe zur kontrollierten Freisetzung sorgt für eine stetige Nachfrage. Innovation und Zusammenarbeit zwischen Herstellern und Forschungseinrichtungen verbessern die Produktentwicklung und fördern die Verwendung von Celluloseestern in neueren Anwendungen wie biologisch abbaubaren Kunststoffen.

Europa

Der europäische Markt machte im Jahr 2025 1,15 Milliarden US-Dollar aus, was 16,00 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,14 Milliarden US-Dollar erreichen. Europa wird voraussichtlich der zweitgrößte globale Markt sein, angetrieben durch strenge Umweltvorschriften und eine hohe Präferenz für nachhaltige Produkte. Die aggressive Klimapolitik der Europäischen Union ermutigt die Industrie, synthetische Polymere durch biobasierte Alternativen wie Celluloseester zu ersetzen. Wichtige Länder wie Deutschland, Frankreich, Italien und das Vereinigte Königreich treiben die Nachfrage nach Autolacken voran.Verpackungsfolienund Textilanwendungen. Auch der Pharmasektor ist ein wichtiger Verbraucher, da Celluloseester in großem Umfang in Arzneimittelformulierungen und medizinischen Verpackungen verwendet werden. Darüber hinaus bieten Innovationen im Bereich nachhaltiger Verpackungen und die Ausweitung der Bioökonomie-Strategie in der gesamten EU neue Wachstumschancen.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 0,13 Milliarden US-Dollar, was 1,80 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,13 Milliarden US-Dollar erreichen wird. Der Markt in Lateinamerika wird voraussichtlich moderat wachsen. Steigende Industrieaktivitäten und ein zunehmender Fokus auf nachhaltige und biologisch abbaubare Materialien treiben das Wachstum der Region voran.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika erwirtschaftete im Jahr 2025 0,24 Milliarden US-Dollar, was 3,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,24 Milliarden US-Dollar erreichen. Die Region Naher Osten und Afrika verzeichnet eine stetige Entwicklung, angetrieben durch die anhaltende industrielle Entwicklung in Ländern wie den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika. Chancen ergeben sich in der Automobil-, Bau- und Pharmabranche, angetrieben durch die zunehmende Urbanisierung, Infrastrukturprojekte und Gesundheitsinvestitionen, die den Bedarf an Beschichtungen, Filmen und pharmazeutischen Hilfsstoffen steigern. Steigendes Umweltbewusstsein und regulatorische Reformen zur Reduzierung von Plastikmüll erhöhen die Attraktivität biobasierter und biologisch abbaubarer Produkte.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure bieten maßgeschneiderte Lösungen, um sich einen Wettbewerbsvorteil zu verschaffen

Die wichtigsten Marktteilnehmer sind Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation und Celanese Corporation. Eastman Chemical Company ist ein führender Hersteller von Spezialchemikalien und -materialien und bietet maßgeschneiderte Lösungen in verschiedenen Branchen, darunter Pharmazie, Farben und Beschichtungen, Elektronik und Lebensmittel. Das Unternehmen ist für die Entwicklung spezifischer Kategorien von Celluloseester-Derivaten bekannt. Ebenso konzentrieren sich zahlreiche Hauptakteure in diesem Markt auf die Entwicklung einer starken regionalen Präsenz, zuverlässiger Vertriebskanäle und neuartiger Produktangebote.

LISTE DER SCHLÜSSEL CELLULOSEESTER-UNTERNEHMEN IM PROFIL

- Eastman Chemical Company(UNS.)

- AkzoNobel (Niederlande)

- Borregaard AS (Norwegen)

- Daicel Corporation (Japan)

- Sichuan Push Acetati Co., Ltd.(China)

- Celanese Corporation (USA)

- Alpha Chemika (Indien)

- Mitsubishi Chemical Group Corporation (Japan)

- RYAM (USA)

- Georgia-Pazifik (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2022:Die Eastman Chemical Company hat ihre Produktionskapazitäten für biobasiertes Celluloseacetat erweitert. Der Fokus der Investition liegt auf nachhaltigen Herstellungsprozessen, um der wachsenden Nachfrage nach Celluloseestern in Verpackungen und Beschichtungen gerecht zu werden.

- Januar 2022:Solvay brachte eine neue Celluloseacetatfolie auf den Markt, die für Lebensmittelverpackungsanwendungen entwickelt wurde und hervorragende Barriereeigenschaften bietet, um die Haltbarkeit verderblicher Waren zu verlängern. Diese Innovation unterstützt den wachsenden Trend zu nachhaltigen und biologisch abbaubaren Verpackungslösungen.

BERICHTSBEREICH

Der globale Marktforschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Typen und Endverbrauchsbranchen. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 5,10 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Typ

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 5,11 Milliarden US-Dollar und wird bis 2034 voraussichtlich 7,61 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 2,80 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,10 % aufweisen wird.

Das Papier- und Zellstoffsegment führte den Markt nach Endverbrauchsindustrie an.

Celluloseester bieten eine umweltfreundliche Alternative zu herkömmlichen synthetischen Polymeren, die Schlüsselfaktoren für das Marktwachstum sind.

Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation und Celanese Corporation sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf