Marktgröße, Marktanteil und Branchenanalyse für dichte Soda, nach Herstellungsprozess (Solvay-Prozess und Trona-Erzverarbeitung), nach Anwendung (Glas, Seifen und Reinigungsmittel, Chemikalien, Aluminiumoxid und Bergbau und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

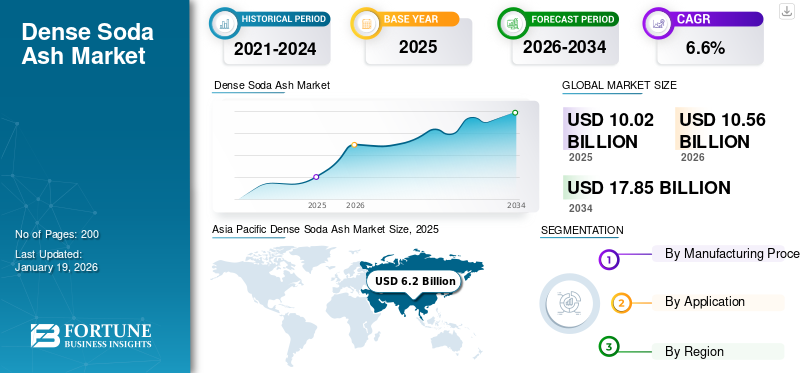

Die globale Marktgröße für dichtes Soda wurde im Jahr 2025 auf 10,02 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 10,56 Milliarden US-Dollar im Jahr 2026 auf 17,85 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,6 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für dichtes Soda und hatte im Jahr 2025 einen Marktanteil von 62 %.

Dichtes Soda ist eine chemische Verbindung mit hoher Schüttdichte, die auch als Natriumcarbonat bezeichnet wird und häufig als Rohstoff in zahlreichen industriellen Prozessen verwendet wird. Es dient als grundlegendes Element bei der Herstellung von Glas, Reinigungsmitteln, Chemikalien, Aluminiumoxid und Bergbauanwendungen. Es wird hauptsächlich durch das Solvay-Verfahren hergestellt oder aus natürlichen Trona-Erzvorkommen gewonnen. Die Marktdynamik wird durch Faktoren wie industrielles Wachstum, technologische Fortschritte in Produktionsprozessen und Umweltvorschriften beeinflusst. Die steigende Nachfrage aus der Glas- und Chemiebranche, unterstützt durch Urbanisierung und Infrastrukturentwicklung, wird das Marktwachstum erheblich vorantreiben.

Zu den Hauptakteuren auf dem Markt gehören Solvay, Tata Chemicals Ltd., Şişecam, Eti Soda Elektrik und GHCL Limited.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DICHTSODA-ASCHEMarkttrends

Zunehmende Einführung nachhaltiger Produktionsmethoden zur Förderung der Marktexpansion

Das dichteSoda-Marktbeobachtet einen wachsenden Trend hin zu nachhaltigen Produktionsmethoden, da Hersteller darum kämpfen, ihre Auswirkungen auf die Umwelt zu reduzieren, mit Innovationen im Solvay-Prozess durch den Übergang zu Produktionsmodellen mit integrierter CO2-Abscheidung. Unternehmen investieren in fortschrittliche Technologien wie Carbon Capture and Utilization (CCU), um Treibhausgasemissionen zu kontrollieren. Darüber hinaus gewinnt die Verwendung von natürlich vorkommendem Trona-Erz, das im Vergleich zu synthetischen Verfahren einen geringeren ökologischen Fußabdruck hat, an Bedeutung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Produktnachfrage aus der Glasherstellungsindustrie treibt das Marktwachstum voran

Die Glasherstellungsindustrie ist einer der größten Verbraucher von dichtem Natriumcarbonat und treibt ein erhebliches Marktwachstum voran. Dichtes Natriumcarbonat ist ein wichtiger Rohstoff bei der Herstellung von Glasprodukten wie Behältern, Flachglas uswGlasfaser. Seine Rolle bei der Senkung der Schmelztemperatur von Rohstoffen verbessert die Energieeffizienz bei der Glasproduktion und senkt so Kosten und Umweltbelastung. Die wachsende Präferenz für nachhaltige und langlebige Glasprodukte in verschiedenen Branchen unterstützt das kontinuierliche Wachstum der Soda-Nachfrage. Daher wird erwartet, dass die wachsende Automobil- und Bauindustrie das Wachstum des Marktes für dichtes Soda in den kommenden Jahren ankurbeln wird.

MARKTBEGRENZUNGEN

Umweltbedenken im Zusammenhang mit der Soda-Produktion könnten das Marktwachstum einschränken

Die Produktion von dichtem Natriumcarbonat stellt erhebliche Umweltherausforderungen dar, die das Marktwachstum hemmen. Das Solvay-Verfahren, die vorherrschende Herstellungsmethode, erzeugt erhebliche Abfälle, die bei unsachgemäßer Bewirtschaftung Gewässer und Böden verunreinigen können. Darüber hinaus führt der Abbau von natürlicher Soda (Trona) zu einer Bodendegradation und einer Störung lokaler Ökosysteme. Strenge Umweltvorschriften zur Reduzierung der Umweltverschmutzung und zur Förderung nachhaltiger Bergbaupraktiken erhöhen die Betriebskosten für Hersteller; Diese Vorschriften können die Produktionskapazitäten einschränken.

MARKTCHANCEN

Die Expansion der chemischen Industrie bietet große Marktchancen

Die chemische Industrie bietet aufgrund ihres breiten Anwendungsspektrums erhebliche Wachstumschancen für dichte Soda. Soda wird als Primärrohstoff bei der Herstellung verschiedener natriumbasierter Chemikalien wie Natriumbicarbonat, Natriumsilikat und Natriumphosphat verwendet. Diese Verbindungen finden umfangreiche Anwendung in Branchen wie der Pharmazeutik, der Wasseraufbereitung, der Zellstoff- und Papierindustrie uswTextilien. Die steigende Nachfrage nach Spezialchemikalien und Industriezusätzen unterstützt den Verbrauch von Soda. Darüber hinaus erhöhen die zunehmende Industrialisierung und Fortschritte bei chemischen Herstellungsprozessen den Bedarf an hochreiner Soda.

- Nach Angaben der International Trade Administration (ITA) umfasst die chemische Industrie Indiens fast 80.000 kommerzielle chemische Produkte, die in Massenchemikalien, Spezialchemikalien, Petrochemikalien, Agrochemikalien, Polymere und Düngemittel unterteilt sind. Im Jahr 2024 wird der indische Chemiemarkt auf 220 Milliarden US-Dollar geschätzt und soll bis 2026 jährlich um 9–12 % wachsen und 300 Milliarden US-Dollar erreichen. Dies birgt eine große Chance für den Markt, da er in der Chemieproduktion eingesetzt wird.

HERAUSFORDERUNGEN DES MARKTES

Schwankende Rohstoffpreise stellen eine große Herausforderung für den Markt dar

Eine der größten Herausforderungen für den Markt ist die Volatilität der Rohstoffpreise. Die Herstellung von Soda hängt stark von Rohstoffen wie Trona-Erz und verschiedenen Chemikalien ab, die im Solvay-Verfahren verwendet werden. Preisschwankungen bei diesen Inputs können die Produktionskosten erhöhen und die Gewinnspanne der Hersteller verringern. Darüber hinaus können Unterbrechungen der Lieferkette und geopolitische Faktoren diese Preisschwankungen verstärken, was es für Unternehmen schwierig macht, stabile Preise aufrechtzuerhalten. Die Unsicherheit hinsichtlich der Verfügbarkeit und Kosten von Rohstoffen zwingt die Hersteller zu vorsichtigen Preisstrategien, die das Umsatzwachstum begrenzen könnten.

Handelsprotektionismus

Handelsprotektionismus prägt zunehmend den Markt, da Länder Maßnahmen zum Schutz heimischer Industrien ergreifen. Zölle, Einfuhrquoten und Antidumpingzölle sind gängige Instrumente, die die ausländische Konkurrenz einschränken und lokale Produzenten unterstützen. Handelshemmnisse können globale Lieferketten stören und zu höheren Kosten und Lieferengpässen für Hersteller führen, die auf importierte Rohstoffe angewiesen sind.

Segmentierungsanalyse

Nach Herstellungsprozess

Der Solvay-Prozess dominiert aufgrund seiner gleichbleibenden Reinheitsgrade den Markt

Basierend auf dem Herstellungsverfahren wird der Markt in das Solvay-Verfahren und die Trona-Erzverarbeitung eingeteilt.

Das Solvay-Verfahren hält den größten Marktanteil an dichter Soda. Das Verfahren dient zur Reaktion vonNatriumchlorid, Ammoniak und Kohlendioxid zu Natriumcarbonat. Dieses Syntheseverfahren wird hauptsächlich aufgrund seiner kontrollierten Produktion, gleichbleibenden Reinheitsgrade und Skalierbarkeit für industrielle Anforderungen eingesetzt. Die Produktion erfolgt nach dem Solvay-Verfahren und wird in Branchen, die zuverlässige Qualität erfordern, wie der Glasherstellung und der chemischen Synthese, sehr geschätzt. Der kontinuierliche Betrieb des Prozesses ermöglicht es Herstellern, den Bedarf an großen Mengen effizient zu decken.

Bei der Trona-Erzverarbeitung werden natürliche Vorkommen von Trona abgebaut, einem natürlichen Mineral, das reich an Natriumcarbonat ist. Diese Methode bietet einen umweltfreundlichen Ersatz für synthetische Verfahren, da sie weniger Energie benötigt und weniger Emissionen verursacht. Aus Trona-Erz gewonnenes dichtes Natriumcarbonat wird wegen seines natürlichen Ursprungs und seines relativ geringeren CO2-Fußabdrucks geschätzt. Bergbaustandorte wie die USA und die Türkei verfügen über große Trona-Reserven, was diesem Prozess eine geografische Bedeutung verleiht.

Auf Antrag

Das Glassegment ist aufgrund der wachsenden Bau- und Automobilindustrie Marktführer

Basierend auf der Anwendung wird der Markt in Glas, Seifen und Reinigungsmittel, Chemikalien, Aluminiumoxid und Bergbau und andere unterteilt.

Das Glassegment hält den größten Anteil an der Industrie für dichtes Soda, da es ein lebenswichtiger Rohstoff ist und als Flussmittel die Schmelztemperatur von Siliziumdioxid senkt. Dies reduziert den Energieverbrauch bei der Herstellung und erhöht die Haltbarkeit und Klarheit des Glases. Die Nachfrage nach dichtem Natriumcarbonat in diesem Sektor wird durch das Wachstum in der Bau-, Automobil- und Industriebranche angetrieben Verpackungsindustrie, die stark auf verschiedene Glasprodukte angewiesen sind. Hochwertige Soda sorgt für eine gleichmäßige Glaszusammensetzung und verhindert Defekte, was sie zu einem unverzichtbaren Bestandteil für die Behälter- und Flachglasproduktion macht.

Im Seifen- und Waschmittelsektor dient dichtes Natriumcarbonat als wichtige Alkalikomponente, die zur Herstellung von Seifen und Waschmitteln verwendet wird. Es hilft, Fett und Schmutz zu entfernen und gleichzeitig das pH-Gleichgewicht von Waschmittelformulierungen aufrechtzuerhalten. Das Wachstum von Haushalts- und Industriereinigungsprodukten, das durch das weltweit steigende Hygienebewusstsein vorangetrieben wird, erhöht direkt die Nachfrage nach dichtem Natriumcarbonat in dieser Branche. Darüber hinaus hat die Umstellung auf umweltfreundliche und biologisch abbaubare Reinigungsmittel die Hersteller dazu ermutigt, den Einsatz von Soda zu optimieren, um die Einhaltung der Umweltvorschriften zu verbessern.

Dichtes Natriumcarbonat spielt in der chemischen Industrie eine entscheidende Rolle als Rohstoff für die Herstellung natriumbasierter Chemikalien wie Natriumbicarbonat, Natriumsilikate und Natriumphosphate. Diese Chemikalien finden Anwendung in der Wasseraufbereitung,Zellstoff und Papier, Textilien und Lebensmittelverarbeitung. Die steigende Nachfrage nach Spezialchemikalien und ökologischen Wasseraufbereitungslösungen treibt den Sodaverbrauch weiter in die Höhe.

Dichte Soda-AscheMarktregionaler Ausblick

Nach Regionen ist der Markt in Asien-Pazifik, Nordamerika, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

North America Biological Indicators Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt der asiatisch-pazifische Raum 62,00 % des Weltmarktes und erreichte einen Wert von 6,2 Milliarden US-Dollar. Im Jahr 2026 soll er aufgrund der raschen Industrialisierung, Urbanisierung und steigenden Verbrauchernachfrage auf 6,55 Milliarden US-Dollar anwachsen. China und Indien sind die dominierenden Akteure in dieser Region, mit erheblichen Beiträgen aus südostasiatischen Ländern. Der expandierende Glasherstellungssektor führt in Verbindung mit der steigenden Nachfrage aus den Bereichen Waschmittel, Chemikalien und Aluminiumoxidabbau zu einem erheblichen Verbrauch von Soda. Regierungsinitiativen zur Förderung der Infrastrukturentwicklung, der Automobilproduktion und der Bauaktivitäten sind wichtige Wachstumsfaktoren.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 0,75 Milliarden US-Dollar, was 7,00 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,79 Milliarden US-Dollar erreichen wird. Der nordamerikanische Markt wird von einem fortschrittlichen Industriesektor mit starker Nachfrage aus der Glasherstellung, Chemie, Seifenund Aluminiumoxid-Bergbauindustrie. Die USA dominieren diese Region und verfügen über eine gut etablierte Produktionsinfrastruktur und technologische Fortschritte. Steigende Investitionen im Automobil- und Bausektor stimulieren zusätzlich die Nachfrage nach der Industrie für dichtes Soda, das hauptsächlich in der Glasproduktion verwendet wird. Darüber hinaus ist die Waschmittelindustrie in hohem Maße auf dichtes Natriumcarbonat als Schlüsselrohstoff angewiesen.

Europa

Der europäische Markt wurde im Jahr 2025 auf 1,52 Milliarden US-Dollar geschätzt und machte 15,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,59 Milliarden US-Dollar erreichen. Der europäische Markt zeichnet sich durch seinen Fokus auf Nachhaltigkeit und Innovation aus, der durch strenge Umweltrichtlinien vorangetrieben wird. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind bei der Nachfrage in der Region führend, wobei die Glas- und Chemiebranche die Hauptabnehmer der Sodaindustrie sind. Auch die Waschmittel- und Tonerdebergbauindustrie trägt zum Marktwachstum bei. Europäische Hersteller legen Wert auf umweltfreundliche Produktionsprozesse und reduzieren Emissionen und Energieverbrauch im Einklang mit den gesetzlichen Vorgaben.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 3,30 % des Weltmarktes und generierte einen Umsatz von 0,33 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,34 Milliarden US-Dollar prognostiziert. Der lateinamerikanische Markt verzeichnet ein stetiges Wachstum, das hauptsächlich durch die industrielle Expansion in Brasilien und Mexiko vorangetrieben wird. Diese Länder verzeichnen eine steigende Nachfrage seitens der Chemie-, Glas-, Seifen- und Tonerdebergbauindustrie. Infrastrukturentwicklung und Urbanisierungstendenzen tragen zum wachsenden Markt für Soda im Baugewerbe und in der Automobilglasherstellung bei. Aufgrund des steigenden Hygienebewusstseins in der Bevölkerung bleibt auch die Waschmittelbranche ein bedeutender Verbraucher.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 etwa 1,23 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 12,00 % entspricht, und wird voraussichtlich 1,29 Milliarden US-Dollar im Jahr 2026 erreichen. Der Markt im Nahen Osten und in Afrika entwickelt sich allmählich, unterstützt durch zunehmende Industrieaktivitäten und Infrastrukturprojekte. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika leisten einen wichtigen Beitrag mit einer wachsenden Nachfrage aus den Bereichen Glasherstellung, Chemie, Aluminiumoxidabbau und Waschmittel. Die Existenz der Öl- und Gasindustrie im Nahen Osten unterstützt indirekt auch das Wachstum des Chemiesektors und trägt zur Marktexpansion bei.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die kontinuierliche Entwicklung und Einführung neuer Produkte durch Schlüsselunternehmen führte zu deren dominierenden Marktpositionen

Die Industrie für dichtes Soda ist hart umkämpft. Wichtige Akteure konzentrieren sich auf Kapazitätserweiterung, Nachhaltigkeit sowie Fusionen und Übernahmen, um ihre Marktpräsenz zu stärken. Zu den wichtigsten globalen Unternehmen zählen unter anderem Solvay, Tata Chemicals Ltd., Şişecam, Eti Soda Elektrik und GHCL Limited. Diese Unternehmen konkurrieren auf der Grundlage von Produktinnovation, Kosteneffizienz und regionaler Dominanz. Während in den entwickelten Märkten Weltmarktführer dominieren, expandieren regionale Akteure in den Schwellenländern aggressiv und verschärfen so den Wettbewerb in der Branche.

LISTE DER WICHTIGSTEN DICHTEN SODA-UNTERNEHMEN IM PROFIL

- Solvay(Belgien)

- Tata Chemicals Ltd.(Indien)

- Sudarshan-Mineral (Indien)

- Şişecam(Truthahn)

- Eti Soda Elektrik (Indien)

- InoChem. (Saudi-Arabien)

- GHCL Limited(Indien)

- Tokuyama Corporation (Japan)

- QEMETICA (Polen)

- Tangshan Sanyou Group Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2023:Solvay führte ein neues Soda-Produktionsverfahren namens e.Solvay-Verfahren ein. Diese neue Technologie verspricht eine Reduzierung der CO₂-Emissionen um 50 % sowie eine Reduzierung des Energie- und WasserverbrauchsSalzVerbrauch um 20 % und Verringerung des Kalksteinverbrauchs und der Kalkrückstände um 30 %.

- Juni 2023:Tata Chemicals hat einen Investitionsplan in Höhe von 968,0 Millionen US-Dollar angekündigt, einschließlich einer Erweiterung der Salzkapazität um 380 KT in Großbritannien und Mithapur, Indien. Dadurch wird Indiens weltweite Salzkapazität auf 2,3 Tonnen bzw. 1,8 Tonnen steigen. Die Investitionen unterstützen Wachstum, Nachhaltigkeit und eine gesteigerte Produktion in wichtigen Produktlinien.

- Mai 2022:Solvay hat die verbleibenden 20 % der Minderheitsanteile von AGC an ihrem Soda-Joint-Venture in Green River, Wyoming, für 120 Millionen US-Dollar erworben und macht Solvay damit zum alleinigen Eigentümer der Anlage. Dieser Schritt stärkt Solvays Führungsposition in der Trona-basierten Soda-Produktion und steht im Einklang mit seinen Nachhaltigkeitszielen durch die Erweiterung seines Angebots an kohlenstoffärmerer Soda.

- September 2019:Solvay hat seine Soda-Produktionskapazität in seinem Werk in Green River, Wyoming, USA, um 600 KT erhöht, um der steigenden weltweiten Nachfrage gerecht zu werden, insbesondere nach der Glasherstellung und der Lithiumgewinnung.

BERICHTSBEREICH

Die globale Marktanalyse für dichtes Soda bietet Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen über die wichtigsten Regionen/Länder, wichtige Branchenentwicklungen, neue Produkteinführungen, Einzelheiten zu Partnerschaften, Fusionen und Übernahmen sowie eine Reihe von Herstellern von dichtem Natriumcarbonat in wichtigen Ländern. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (Kiloton) |

|

Segmentierung

|

Nach Herstellungsprozess

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 10,56 Milliarden US-Dollar und wird bis 2034 voraussichtlich 17,85 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 6,2 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,6 % aufweisen wird.

Das Solvay-Prozesssegment ist nach Herstellungsverfahren Marktführer.

Die wachsende Glasherstellungsindustrie ist der Hauptfaktor, der den Markt antreibt.

Solvay, Tata Chemicals Ltd., Şişecam, Eti Soda Elektrik und GHCL Limited gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Es wird erwartet, dass die wachsende Bauindustrie und der steigende Bedarf an Qualitätsglas für Gebäude die Produktakzeptanz auf dem Markt vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf