E-Fuel-Marktgröße, Anteil und Branchenanalyse, nach Bundesstaat (Flüssigkeit und Gas), nach Kraftstofftyp (E-Diesel, E-Methan, E-Kerosin, E-Ammoniak und andere), nach Anwendung (Automobil, Luftfahrt, Industrie, Schifffahrt und andere) und regionale Prognose, 2026–2034

Größe des E-Fuel-Marktes

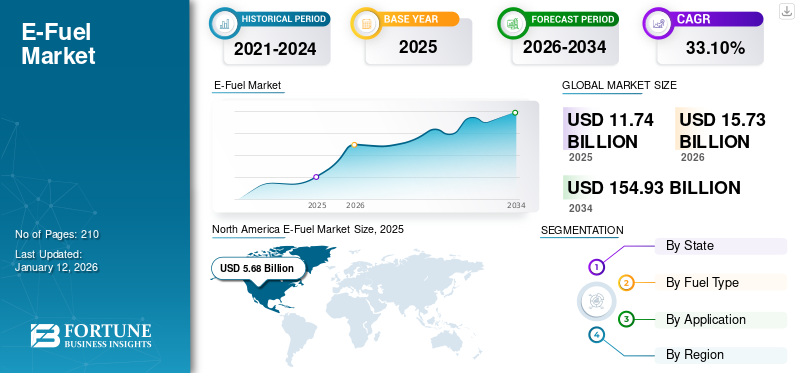

Die Größe des globalen E-Fuel-Marktes wurde im Jahr 2025 auf 11,74 Milliarden US-Dollar geschätzt und soll von 15,73 Milliarden US-Dollar im Jahr 2026 auf 154,93 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 33,10 % im Prognosezeitraum entspricht. Nordamerika dominierte den E-Fuel-Markt mit einem Marktanteil von 48,38 % im Jahr 2025.

E-Fuel besteht aus Wasserstoff- und Kohlenstoffatomen, ähnlich wie normales Benzin und Diesel. Es ist eine enorme Entwicklung als Alternative zu herkömmlichen fossilen Brennstoffen. Dennoch wird es als synthetischer Kraftstoff bezeichnet, der mit Strom hergestellt wird, typischerweise aus erneuerbaren Quellen wie Wind oderSolarenergie, um Kohlendioxid und Wasser in Kohlenwasserstoff-Kraftstoffe wie Methan oder synthetisches Gas umzuwandeln. Synthetische Kraftstoffe gewinnen ihren Wasserstoff aus Wasser und ihren Kohlenstoff aus der Luft durch den Kohlendioxid-Regenerationsprozess. Diese Kraftstoffe können ohne wesentliche Änderungen in bestehenden Verbrennungsmotoren recycelt werden und gelten als potenzielle Lösung zur Reduzierung der CO2-Emissionen im Transportsektor. Produktionsanlagen, beispielsweise in Chile, kombinieren Wasser und Kohle und reproduzieren die exakte chemische Struktur von Gas, Diesel oder Gas.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum E-Fuel-Markt

- Marktgröße 2025: 11,74 Milliarden US-Dollar

- Marktgröße 2026: 15,73 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 154,93 Milliarden US-Dollar

- CAGR: 33,10 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 48,38 % im Jahr 2025.

- Das Liquid-Segment soll im Jahr 2026 einen Anteil von 82,39 % halten.

- Das E-Kerosin-Segment wird im Jahr 2026 voraussichtlich 68,85 % des Marktes ausmachen.

Nordamerika

Der nordamerikanische Markt wird im Jahr 2025 auf 5,68 Milliarden US-Dollar und im Jahr 2026 auf 7,68 Milliarden US-Dollar geschätzt.

Europa

Der europäische Markt wird im Jahr 2025 auf 4,11 Milliarden US-Dollar und im Jahr 2026 auf 5,68 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Der Wert des asiatisch-pazifischen Marktes wird im Jahr 2025 auf 1,18 Milliarden US-Dollar und im Jahr 2026 auf 1,45 Milliarden US-Dollar geschätzt.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 5,17 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,56 Milliarden US-Dollar erreichen.

Mehr lesen

Die Entwicklung des E-Fuel-Geschäfts deutet auf eine strukturelle Bewegung hin zu zirkulären Kohlenstoffökonomien hin, in denen gesammeltes CO₂ und erneuerbarer Wasserstoff als Grundlage für eine nachhaltige Kraftstoffsynthese dienen. Es wird erwartet, dass die E-Fuel-Branche bis Anfang der 2030er Jahre von der frühen Innovationsphase zur vollständigen Industrialisierung übergehen wird, da die Kosten für Elektrolyseure und Kohlenstoffabscheidungstechnologien weiter sinken und große Demonstrationsanlagen der Kommerzialisierung näher kommen.

Die COVID-19-Pandemie hatte sowohl positive als auch negative Auswirkungen auf die Entwicklung und Verbreitung elektronischer Kraftstofftechnologien. Die Pandemie hat die Lieferketten auf der ganzen Welt unterbrochen und die Produktion und den Vertrieb beeinträchtigterneuerbare EnergieEnergiequellen wie Windkraftanlagen, Wasserkraft und Sonnenkollektoren, die zur Herstellung elektrischer Brennstoffe benötigt werden. Diese Verteilung erschwerte den Ausbau der für die Herstellung elektronischer Kraftstoffe erforderlichen Infrastruktur für erneuerbare Energien. Trotz der Herausforderungen wurde die Forschung und Entwicklung der elektronischen Kraftstofftechnologie fortgesetzt, und einige Unternehmen und Forschungsinstitute konzentrierten sich auf die Optimierung der Herstellung elektronischer Kraftstoffprozesse und die Steigerung der Effizienz der elektronischen Kraftstoffproduktion.

Darüber hinaus haben Initiativen zur Erholung nach der Pandemie, die den Schwerpunkt auf den Übergang zu grüner Energie und die Dekarbonisierung legen, die Investitionen in E-Fuel-Pilotprojekte weltweit wiederbelebt. Regierungen integrieren die synthetische Kraftstofftechnologie in umfassendere Konjunkturpakete für saubere Energie und beschleunigen so die Kommerzialisierung und das Skalierungspotenzial in Europa, Nordamerika und dem Nahen Osten weiter.

Trends auf dem E-Fuel-Markt

Steigendes Verbraucherbewusstsein für die Notwendigkeit nachhaltiger Energiealternativen aufgrund von Bedenken hinsichtlich der Luftqualität

Da sich die Verbraucher immer stärker der Luftqualität und den Umweltproblemen bewusst werden, steigt der Bedarf an nachhaltigen Energiealternativen wie dem Produkt. In Gebieten mit hoher Luftverschmutzung, beispielsweise in städtischen oder industriellen Gebieten, entscheiden sich Verbraucher möglicherweise zunehmend für eine OptionElektrofahrzeugeanstelle von herkömmlichem Benzin oder Diesel. Diese Änderung könnte zu einer Verringerung der Emissionen gefährlicher Schadstoffe wie Feinstaub und Stickoxide führen und so die lokale Luftqualität und die öffentliche Gesundheit verbessern. Da die Besorgnis über den Klimawandel zunimmt, könnten Verbraucher diese Kraftstoffe außerdem als eine Möglichkeit betrachten, verkehrsbedingte Treibhausgasemissionen zu reduzieren, was die Nachfrage nach dieser nachhaltigen Energieoption erhöht. Darüber hinaus bevorzugen Kunden Produkte und Dienstleistungen mit einem kleineren CO2-Fußabdruck, da sie umweltbewusster werden. Diese Kraftstoffe sprechen Menschen an, denen die Umwelt am Herzen liegt, da sie eine nachhaltige und erneuerbare Alternative zu herkömmlichen Kraftstoffen darstellen.

Die zunehmende Beteiligung an globalen Programmen zum Handel mit Emissionszertifikaten und zur Kompensation fördert die Einführung von E-Fuels durch Unternehmen, da Unternehmen versuchen, ESG-Compliance-Anforderungen (Umwelt, Soziales und Governance) zu erfüllen. Die Ausweitung freiwilliger CO2-Märkte und staatlich geförderter grüner Zertifikate schafft Anreize für Unternehmen, emissionsarme Kraftstoffe in ihren Betrieb zu integrieren.

Darüber hinaus positioniert das Aufkommen von E-Fuels als Brückentechnologie zwischen konventionellen Verbrennungsmotoren und vollständiger Elektrifizierung sie als strategische Wahl für Branchen, die mit Hindernissen bei der Elektrifizierung konfrontiert sind, wie z. B. Luftfahrt, Schifffahrt und Schwertransport.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für elektronische Kraftstoffe

Einführung von Umweltgesetzen zur Förderung der Einführung von E-Fuels, die das Marktwachstum anführen

Umweltgesetze können eine wichtige Rolle bei der Förderung der Einführung des Produkts spielen. Regierungen können Vorschriften erlassen, die einen bestimmten Anteil erneuerbarer Kraftstoffe am gesamten Kraftstoffangebot vorschreiben und so eine Nachfrage nach elektrischen Kraftstoffen schaffen. Beispielsweise verlangt der Renewable Fuel Standard (RFS) in den USA, dass jedes Jahr eine bestimmte Menge erneuerbarer Kraftstoffe, einschließlich elektrischer Kraftstoffe, dem Kraftstoff für den Transport beigemischt werden muss. Diese Gesetzgebung förderte die Produktion und Verwendung elektronischer Kraftstoffe, was dazu beitrug, die Treibhausgasemissionen zu reduzieren und die Nachhaltigkeit in der Transportbranche zu fördern. Darüber hinaus kann die Umweltgesetzgebung Emissionsnormen festlegen, die die Verwendung saubererer Kraftstoffe, wie z. B. elektronischer Kraftstoffe, fördern und so die Marktakzeptanz fördern.

Darüber hinaus ist für die US-Bundesstaaten der California Carbon Fuel Standard (LCFS) eine Vorschrift. Es handelt sich um ein Programm, das Kraftstofflieferanten dazu verpflichtet, den Kohlenstoffgehalt der im Bundesstaat verkauften Kraftstoffe zu senken. Diese Politik fördert die Einführung alternativer Kraftstoffe, einschließlich elektrischer Kraftstoffe, und gewährt Gutschriften für Kraftstoffe mit einer geringeren CO2-Intensität. Dadurch werden Hersteller elektronischer Kraftstoffe ermutigt, von Technologien zu profitieren, die den CO2-Fußabdruck ihrer Produkte reduzieren und so die ökologische Nachhaltigkeit fördern.

Über nationale Rahmenwerke hinaus haben transnationale Richtlinien wie die Erneuerbare-Energien-Richtlinie (RED III) der Europäischen Union und die CO2-Neutralitätsstrategie 2050 Japans E-Fuels offiziell als sinnvollen Beitrag zu den Quoten für erneuerbare Energien anerkannt. Diese Anerkennung treibt Investitionen in groß angelegte Elektrolyse- und Power-to-Liquid (PtL)-Anlagen voran. Darüber hinaus fördern Kooperationen zwischen Energieerzeugern, Automobilherstellern und Chemietechnikunternehmen die Integration von Ökosystemen und bringen die öffentliche Regulierung mit Innovationen des privaten Sektors in Einklang.

Die wachsende Nachfrage nach der Reduzierung von Treibhausgasen verstärkt die Nachfrage nach dem Produkt

Es wird erwartet, dass die weltweite Ölnachfrage in diesem Jahrzehnt ihren Höhepunkt erreichen wird, da sich die Energiewende beschleunigt und die Nachfrage nach Transportkraftstoffen abnimmt. Nach Angaben der Internationalen Energieagentur (IEA) wird der Gesamtölverbrauch (ohne Biokraftstoffe) jedoch aufgrund des anhaltenden Wachstums des Flugverkehrs und der Verwendung petrochemischer Rohstoffe bis 2030 auf 102 Mio. Barrel pro Tag ansteigen, d. h. 5 Mio. Barrel pro Tag über dem Niveau von 2022. Um diesen schädlichen Ölbedarf zu lindern, ist alternativer elektronischer Kraftstoff in vielen Ländern eine praktikable Option. Darüber hinaus ist mit dem Wachstum der Transport-/Automobilindustrie ein Anstieg der Treibhausgase unvermeidlich. Um die Auswirkungen von Treibhausgasen zu reduzieren, scheinen E-Fuels für die nahe Zukunft vielversprechend zu sein.

Darüber hinaus waren laut IEA im Jahr 2022 private Pkw und Transporter für mehr als 25 % des weltweiten Ölverbrauchs und 10 % der weltweiten energiebedingten CO₂-Emissionen verantwortlich. Leichte Fahrzeuge müssen bis 2030 jährlich um rund 6 % reduziert werden. Elektroautos sind eine Schlüsseltechnologie zur Reduzierung der Kohlendioxidemissionen im Straßenverkehr. Verkauf vonPersonenkraftwagenwird voraussichtlich um etwa 8 bis 10 % im Jahr 2024 steigen, wobei 18 % aller Neuwagen verkauft werden. Wenn das Wachstum von Elektroautos in den letzten zwei Jahren bis zum Jahr 2030 anhält, wird laut IEA der CO₂-Ausstoß von Autos im Net Zero Emission (NZE)-Szenario sinken. Allerdings sind Elektroautos noch kein globales Phänomen. Außerhalb Chinas haben sich die Verkäufe in Entwicklungs- und Schwellenländern aufgrund der relativ hohen Anschaffungspreise von Elektroautos und der fehlenden Infrastruktur zum Laden langsam erholt. Es wird erwartet, dass der Anstieg des Fahrzeugabsatzes zu einem Anstieg der Treibhausgasemissionen führt, die durch den Einsatz des Produkts reduziert werden können.

Es wird erwartet, dass die Vorgaben für nachhaltige Flugkraftstoffe (SAF) in der gesamten EU und den USA erhebliche nachgelagerte Möglichkeiten für Hersteller von E-Kerosin schaffen werden. In ähnlicher Weise drängen die Initiativen der Internationalen Seeschifffahrtsorganisation (IMO) zur Dekarbonisierung Schifffahrtsunternehmen dazu, E-Ammoniak- und E-Methanol-Mischungen als Teil ihrer langfristigen Kraftstoffumstellungsstrategien einzuführen.

Darüber hinaus entwickelt sich die Integration von E-Fuels in hybride Energiesysteme zu einem wichtigen Wachstumspfad. Industrieanlagen beginnen, E-Fuels für die netzunabhängige Stromerzeugung zu nutzen und nutzen dabei deren Kompatibilität mit wasserstoffbasierten Systemen. Diese branchenübergreifende Anpassungsfähigkeit positioniert E-Fuels als strategischen Wegbereiter der globalen Energiewende und ergänzt die erneuerbaren Stromerzeugungs- und Batteriespeichertechnologien.

EINHALTENDE FAKTOREN

Die Produktion von E-Fuels ist energieintensiv und teuer, was das Wachstum des Marktes behindern kann

Die Herstellung sogenannter Elektrokraftstoffe (E-Fuels) ist energieintensiv. Daher sind die Stromkosten für die Stromgestehungskosten von Brennstoffen von großer Bedeutung. Es ist daher eine attraktive Option, Kraftstoff in Gebieten auf der Welt zu produzieren, in denen die Fixkosten für erneuerbaren Strom besonders niedrig sind und eine hohe Kapazitätsauslastung (CUP) erwartet wird. Energiedichte Kraftstoffe können dann zu relativ geringen Kosten in die Energieverbrauchszentren der Welt transportiert werden. Die Herstellung elektronischer Kraftstoffe ist immer noch teuer, da sie auf neue Technologien wie Elektrolyse, FT, DAC und Kohlenstoffabscheidung angewiesen ist. Laut Untersuchungen des International Council on Clean Transportation waren die Produktionskosten für E-Jet-Treibstoff schätzungsweise sieben- bis zehnmal höher als bei herkömmlichem Düsentreibstoff. Daher ist ständige Innovation wichtig, um die Kosten zu senken.

Darüber hinaus weist der zukünftige E-Fuel-Markt aufgrund der Skalierbarkeit der erneuerbaren Energieversorgung und der begrenzten weltweiten Kapazität von Elektrolyseuren strukturelle Hürden auf. Der bestehende Mangel an Elektrolyseuren und die starke Abhängigkeit von seltenen Elementen wie Iridium und Platin schränken die Produktionsmöglichkeiten in großem Maßstab ein und erhöhen die Betriebskosten. Da synthetische Kraftstoffe außerdem eine geringere Energiedichte als fossile Kraftstoffe haben, ist die Transport- und Lagerlogistik immer noch teuer, was die wirtschaftliche Rentabilität des globalen E-Fuel-Geschäfts in der nahen Zukunft einschränkt.

Schwankungen bei den Preisen für erneuerbaren Strom und begrenzte staatliche Subventionen in Entwicklungsregionen dürften das kurzfristige Marktwachstum begrenzen. Das Fehlen einer einheitlichen internationalen Politik für Kohlenstoffpreis- und Emissionszertifizierungssysteme hat langfristige Investitionsentscheidungen auf dem Markt für Ethanol-E-Kraftstoffe und den damit verbundenen Wertschöpfungsketten für synthetische Kraftstoffe erschwert. Daher konzentrieren sich Branchenteilnehmer auf Kooperationen und Joint Ventures, um technologische Risiken zu reduzieren und Skaleneffekte zu verbessern.

Analyse der E-Fuel-Marktsegmentierung

Nach Zustandsanalyse

Umfangreicher Einsatz flüssiger elektronischer Kraftstoffe zur Förderung des Segmentwachstums

Je nach Bundesstaat wird der Markt in Flüssigkeiten und Gas unterteilt.

Es wird erwartet, dass das Flüssiggassegment im Jahr 2026 mit einem Anteil von 82,39 % den Markt dominieren wird. Das Wachstum des Segments wird durch die weit verbreitete Verwendung flüssiger elektronischer Kraftstoffe vorangetrieben, die keine wesentlichen Änderungen der aktuellen Einstellungen erfordern, um Autos, Generatoren und Industrieprozesse effizienter zu machen.

Im Falle von Gas gelten Produkte, die aus sauberen Energiequellen wie erneuerbaren Energiequellen gewonnen werden, als Energieträger wie Wasserstoff. Viele Kraftstoffe können in Form von Gasen vorliegen, darunter auch Alternativen wie E-Methan oder synthetischeErdgas(oft auch als Power-to-Gas bezeichnet). Somit können diese Produkte auch als Energiespeicherlösungen fungieren. Wasserstoff wird jedoch manchmal als elektronischer Kraftstoff angesehen.

Die Dominanz der flüssigen E-Fuel-Kategorie wird durch ihre Kompatibilität mit der bestehenden Raffinerie- und Transportinfrastruktur verstärkt, was eine schnellere Kommerzialisierung als gasförmige Alternativen ermöglicht. Insbesondere E-Diesel und E-Kerosin dürften aufgrund ihrer nahtlosen Integration in Verbrennungsmotoren und bestehende Logistiknetzwerke wesentliche Wachstumstreiber im zukünftigen E-Fuel-Markt sein.

Es wird erwartet, dass das Segment der gasförmigen E-Kraftstoffe erheblich wachsen wird, da die Länder ihre Wasserstoffproduktionskapazität und Speichertechnologien verbessern. Dieser Übergang steht im Einklang mit den von der Regierung geleiteten Wasserstoffstrategien in Europa, Japan und Südkorea und etabliert gasförmige E-Fuels als wertvollen Bestandteil verschiedener Portfolios für saubere Energie. Die strategische Entwicklung von Power-to-Gas-Systemen und Methansyntheseanlagen wird entscheidend für die langfristige Wachstumsentwicklung des E-Fuel-Marktes sein.

Durch Kraftstofftypanalyse

Wachsender Fokus des Automobilsektors auf den E-Kerosin-Markt, um die Segmentexpansion voranzutreiben

Nach Kraftstofftyp ist der Markt in E-Diesel, E-Methan, E-Kerosin, E-Ammoniak und andere unterteilt.

Mit einem weltweiten Marktanteil von 68,85 % im Jahr 2026 ist das E-Kerosin das dominierende Segment. Angesichts der begrenzten Möglichkeiten zur Reduzierung des Kohlendioxidausstoßes und des Ziels der EU, die Emissionen bis 2050 um 35 % zu reduzieren, steht der E-Kerosin-Markt insbesondere im Luftfahrt- und Automobilsektor im Fokus. Die Internationale Energieagentur (IEA) berichtete, dass die Kosten für E-Kerosin bis zum Ende des Jahrzehnts mit dem auf Biomasse basierenden nachhaltigen Flugtreibstoff (SAF) konkurrieren könnten, wenn die Elektrolyseurkapazität weiterentwickelt und das Design optimiert wird. Es wird geschätzt, dass die Kosten für emissionsarmes E-Kerosin um 50 USD/GJ (2.150 USD/t) gesenkt werden können, was niedriger ist als das derzeitige Niveau von nachhaltigem Flugtreibstoff (SAF), der aus Biomasse hergestellt wird.

Darüber hinaus hat E-Diesel ein vielversprechendes zukünftiges Wachstum im Automobilsektor. Es bietet eine Reihe potenzieller Vorteile, darunter die Möglichkeit, die Treibhausgasemissionen des Verkehrssektors zu verringern. Darüber hinaus kann es ohne größere Modifikationen in bestehenden Dieselfahrzeugen und Generatoren eingesetzt werden, was es zu einer vielversprechenden Alternative zu herkömmlichen fossilen Kraftstoffen macht.

E-Kraftstoffe auf Ethanolbasis entwickeln sich zu einem wettbewerbsintensiven Segment des Marktes für Ethanol-E-Kraftstoffe, da in Hybrid- und Plug-in-Hybridfahrzeugen immer mehr CO2-arme Alternativen zu Flüssigkraftstoffen zum Einsatz kommen. Ethanol-E-Fuel ist, wenn es mithilfe von CO2-Abscheidung und erneuerbaren Wasserstoffverfahren hergestellt wird, eine skalierbare und kostengünstige Option für die Mischung mit konventionellen Kraftstoffen, insbesondere in Regionen mit einer starken Bioethanol-Produktionsinfrastruktur, wie den Vereinigten Staaten und Brasilien.

E-Ammoniak hingegen erfreut sich aufgrund seines geringen CO2-Fußabdrucks und seines hohen volumetrischen Wasserstoffgehalts zunehmender Beliebtheit als Schiffskraftstoff der nächsten Generation. Ziel der Zusammenarbeit zwischen Energiekonzernen und Schifffahrtsbetreibern ist es, bis 2030 mit Ammoniak betriebene Schiffe auf den Markt zu bringen. Diese Entwicklungen, kombiniert mit laufenden Forschungs- und Entwicklungsinvestitionen in die E-Methanol-Produktion, dürften die E-Fuel-Marktlandschaft in den kommenden Jahren stark diversifizieren.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Rascher Einsatz emissionsarmer Kraftstoffe zur Stärkung des Wachstums im Automobilsegment

Je nach Anwendung ist der Markt in Automobil, Schifffahrt, Industrie, Luftfahrt und andere unterteilt.

Es wird erwartet, dass das Automobilsegment im Prognosezeitraum der größte Anteilseigner am E-Fuel-Markt sein wird und im Jahr 2026 weltweit 34,52 % beitragen wird. Der schnelle Einsatz emissionsarmer Kraftstoffe wie das Produkt gilt als entscheidend für die Beschleunigung der Dekarbonisierung des Verkehrs. Der Straßentransportsektor bietet erhebliche Möglichkeiten zur Elektrifizierung, während die Luftfahrt- und Schifffahrtsindustrie noch stärker auf kraftstoffbasierte Lösungen zur CO2-Entfernung angewiesen ist. Kraftstoffe, die aus elektrolytischem Wasserstoff oder elektronischen Kraftstoffen gewonnen werden, könnten realisierbar sein und werden bis 2030 aufgrund des massiven Ausbaus von billigerem erneuerbarem Strom und sinkenden Kosten für Elektrolyseure schnell zunehmen. Emissionsarme Produkte können die Optionen zur Reduzierung diversifizierenKohlendioxidEmissionen in der Luft- und Schifffahrt, und es bestehen große Synergiepotenziale mit der Biokraftstoffproduktion, insbesondere in Form der biogenen Kohlendioxidnutzung.

In der Automobilindustrie zielen laufende Kooperationen zwischen OEMs und Kraftstofftechnologieunternehmen darauf ab, E-Diesel- und Ethanol-E-Fuel-Mischungen in kommerzielle Flotten zu integrieren, um neue CO2-Neutralitätsziele zu erreichen. Die steigende Nachfrage nach synthetischen Kraftstoffen im Fernverkehr, in der Logistik und bei schweren Nutzfahrzeugen unterstreicht die entscheidende Rolle des Sektors bei der globalen Transformation des E-Fuel-Marktes.

Es wird erwartet, dass die Luftfahrtindustrie exponentiell wachsen wird, angetrieben durch die weit verbreitete Einführung von E-Kerosin im Zuge der Umstellung der Fluggesellschaften auf die Einhaltung nachhaltiger Flugkraftstoffe (SAF). Auch die Schifffahrtsindustrie beschleunigt den Übergang zu E-Kraftstoffen wie E-Ammoniak und E-Methanol, unterstützt durch neue IMO-Emissionsvorschriften und Investitionen in die Betankungsinfrastruktur in Häfen.

Unterdessen wird prognostiziert, dass das industrielle Anwendungssegment, insbesondere in Sektoren wie der Stahl-, Zement- und Chemieproduktion, eine wachstumsstarke Region des zukünftigen E-Fuel-Marktes sein wird. Um strenge Dekarbonisierungsziele zu erreichen, prüfen diese Unternehmen den Ersatz fossiler Rohstoffe durch klimaneutrale E-Fuels. Die zunehmende Integration von E-Fuels in Kraft-Wärme-Kopplungssysteme (KWK) unterstützt Fortschritte bei der industriellen Energieeffizienz und festigt ihre Rolle als entscheidender Wegbereiter der weltweiten Energiewende.

REGIONALE EINBLICKE

Der globale Markt wurde in vier Schlüsselregionen analysiert: Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nordamerika

North America E-Fuel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 5,68 Milliarden US-Dollar geschätzt und machte 48,38 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 7,68 Milliarden US-Dollar erreichen. Nordamerika ist die dominierende Region in der E-Fuel-Branche. Die Infinium Company begann mit dem Bau eines Werks in Texas und gewann ihren ersten Kunden, Amazon. Aufgrund der steigenden Nachfrage vieler E-Commerce-Unternehmen und Regierungsbehörden wird der Markt in Nordamerika in naher Zukunft voraussichtlich wachsen. Das Wachstum des E-Fuel-Marktes ist auf staatliche Vorschriften und die Umsetzung politischer Maßnahmen im Automobil- und Luftfahrtsektor zurückzuführen. Der E-Fuel-Markt in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 31,36 Milliarden US-Dollar erreichen, angetrieben durch die Integration erneuerbarer Energiequellen und Dekarbonisierungsziele. Der US-Markt soll bis 2026 ein Volumen von 5,17 Milliarden US-Dollar erreichen.

In den Vereinigten Staaten und Kanada gibt es immer mehr Initiativen auf Bundes- und Landesebene, die sich auf die Erhöhung der heimischen Produktionskapazität für E-Fuels konzentrieren. Die Umsetzung des Inflation Reduction Act (IRA) und der kanadischen Clean Fuel Regulations bietet Steuererleichterungen und Emissionsgutschriften für E-Fuel-Hersteller und erhöht so die wirtschaftliche Rentabilität. US-Startups investieren in die Marktforschung für Ethanol-E-Kraftstoffe, um CO₂ und grünen Wasserstoff in synthetisches Ethanol umzuwandeln und stärken so die Position der Region in der zukünftigen E-Kraftstoff-Industrie. Darüber hinaus schaffen strategische Allianzen zwischen Energieunternehmen, Fluggesellschaften und Technologieunternehmen eine vertikal integrierte Lieferkette, die den Einsatz nachhaltiger Flugkraftstoffe (SAF) und E-Diesel-Alternativen in ganz Nordamerika erleichtern wird.

Europa

Im Jahr 2025 hielt Europa 35,02 % des Weltmarktes und erreichte einen Wert von 4,11 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 5,68 Milliarden US-Dollar prognostiziert. Eine der bedeutendsten gesetzgeberischen Maßnahmen zur Stärkung des Anteils der EU-Staaten am Energiemix der Europäischen Union und ein zentraler Bestandteil des Fit-for-55-Klimakompendiums ist die Überarbeitung der Richtlinie über erneuerbare Energien (RED). Mit Ausnahme von Solarenergie sowie Wind- und Wasserkraft nehmen nachhaltige erneuerbare Kraftstoffe wie CO2-neutrale Produkte immer mehr zu, verdrängen fossile Brennstoffe und reduzieren so die Treibhausgasemissionen erheblich. Um ihr volles Potenzial auszuschöpfen, muss die überarbeitete Erneuerbare-Energien-Richtlinie klare Anreize für Investitionen in deren großtechnische Produktion schaffen und gleiche Wettbewerbsbedingungen für alle relevanten Emissionsminderungstechnologien schaffen. Die Europäische Union wird verlangen, dass Elektroautos zu 100 % CO2-neutral sind, wenn sie nach 2035 verkauft werden, wie aus einem Dokumententwurf hervorgeht, während Deutschland darauf drängt, Elektroautos vom Ausstieg aus neuen Kraftstoffen auszunehmen. Alle ab 2035 in der EU verkauften Gebrauchtwagen müssen kohlenstofffrei sein, so die wichtigste EU-Klimapolitik für Autos, auf die sich die Länder im Jahr 2022 vorab geeinigt haben.

Aufgrund seines starken politischen Rahmens, seiner gut etablierten Infrastruktur für erneuerbare Energien und der beschleunigten Einführung der Power-to-X-Technologie ist Europa weiterhin führend auf dem globalen E-Fuel-Markt. Länder wie Deutschland, Norwegen und die Niederlande sind führende E-Fuel-Projekte im industriellen Maßstab, die durch Zuschüsse des EU-Innovationsfonds finanziert werden. Der Schwerpunkt der Region auf der Produktion von E-Kerosin und E-Methanol für die Dekarbonisierung der Luftfahrt und des Seeverkehrs steht im Einklang mit den größeren Zielen des europäischen Green Deals. Darüber hinaus erweitern sich die Marktchancen für Ethanol-E-Kraftstoffe in Ost- und Mitteleuropa, da die Regierungen die Beimischung von synthetischem Ethanol fördern, um die überarbeiteten Emissionsnormen für den Transport zu erfüllen. Diese regionale Dynamik stärkt Europas Rolle als Technologie- und Regulierungszentrum für den zukünftigen E-Fuel-Markt. Schätzungen zufolge wird der deutsche Markt bis 2026 ein Volumen von 1,13 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 1,18 Milliarden US-Dollar, was 10,09 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 1,45 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum verzeichnet eine langsame Wachstumsrate, da viele Regierungen ihre entscheidende Rolle bei der Strafverfolgung in Umweltbelangen verzögern. Singapur plant, bis 2035 etwa 30 % seines Stroms aus kohlenstoffarmen Quellen zu importieren, sagte der Handels- und Industrieminister.

Es wird erwartet, dass der E-Fuel-Markt im asiatisch-pazifischen Raum im Prognosezeitraum erheblich wachsen wird, da China, Japan und Südkorea in Technologien zur Nutzung und Speicherung von Wasserstoff und Kohlenstoffabscheidung und -speicherung (CCUS) investieren. Japans „Green Growth Strategy“ und Südkoreas „Hydrogen Economy Roadmap“ sehen E-Fuels beide als wichtigen Teil ihres langfristigen Energiemixes. Indien erkundet Marktchancen für Ethanol-E-Kraftstoffe durch öffentlich-private Partnerschaften, um CO₂-zu-Ethanol-Umwandlungsprojekte unter Nutzung reichlich vorhandener Biomasse und erneuerbarer Ressourcen zu skalieren. Es wird erwartet, dass diese Initiativen den asiatisch-pazifischen Raum bis zum Ende des Jahrzehnts in eine Region mit hohem Potenzial für die E-Fuel-Produktion verwandeln, insbesondere in Sektoren, in denen die Elektrifizierung noch begrenzt ist.

Das deutsche Clean-Tech-Unternehmen INERATEC GmbH wird global und unterzeichnet eine Absichtserklärung mit dem japanischen Ingenieurunternehmen Chiyoda Corporation (Chiyoda) zur Zusammenarbeit bei der Produktion von elektronischem Kraftstoff. Gemeinsam wollen sie in die Märkte Japans und des asiatisch-pazifischen Raums eintreten, um gemeinsame Elektrokraftstoffprojekte zu entwickeln. Die Partner fördern INERATECs innovative Power-to-X (PtX)-Technologie in aufstrebenden und unerschlossenen Märkten. Der japanische Markt wird bis 2026 voraussichtlich 0,56 Milliarden US-Dollar erreichen, der chinesische Markt bis 2026 voraussichtlich 0,25 Milliarden US-Dollar und der indische Markt bis 2026 voraussichtlich 0,14 Milliarden US-Dollar.

Der Rest der Welt

Im Rest der Welt machen Chile und Saudi-Arabien Fortschritte bei der Produktion des Produkts vor Ort, während andere Länder bei der Verwendung und dem Transport weit zurückliegen. Im März 2024 gab INERATEC, ein Pionier im Bereich elektronischer Kraftstoffe, gemeinsam mit der Deutschen Gesellschaft für Zusammenarbeit (GIZ) bedeutende Ergebnisse beim Aufbau von Produktionsanlagen in Chile bekannt. Die wichtigsten Ergebnisse des Aufbaus der chilenischen Elektrokraftstoffindustrie wurden auf einer wichtigen Veranstaltung im März 2024 in Santiago de Chile vorgestellt. Diese ehrgeizige Initiative ist ein Wegweiser auf dem Weg in eine nachhaltige Zukunft und unterstreicht die Power-to-Liquid-Technologie, die die elektronische Kraftstoffproduktion in Chile und anderswo verändern wird.

Dank der Verfügbarkeit kostengünstiger erneuerbarer Energien und groß angelegter Projekte zur CO2-Abscheidung entwickelt sich der Nahe Osten zu einem neuen Kompetenzzentrum für die Entwicklung von E-Fuels. Saudi-Arabien und die Vereinigten Arabischen Emirate integrieren E-Fuel-Anlagen in ihre nationalen Wasserstoffstrategien und etablieren sich als wichtige Exporteure auf dem globalen E-Fuel-Markt. Auch Lateinamerika, angeführt von Chile und Argentinien, gewinnt an Bedeutung, da günstige Sonnen- und Windbedingungen die Produktionskosten für synthetische Kraftstoffe senken. Das chilenische Haru-Oni-Projekt und neue ethanolbasierte E-Fuel-Pilotprogramme in Brasilien zeigen den wachsenden Einfluss der Region auf die Gestaltung des zukünftigen E-Fuel-Marktes. Diese Entwicklungen zeigen eine geografische Diversifizierung der E-Fuel-Produktionskapazitäten, die Versorgungssicherheit und wettbewerbsfähige Kostendynamik sowohl in Schwellen- als auch in Industrieländern gewährleisten.

Wichtige Akteure der Branche

Es wird erwartet, dass Norsk E-Fuel aufgrund seiner umfangreichen Projekte in ganz Europa einen nennenswerten Marktanteil erreichen wird

Norsk e-Fuel wurde 2019 gegründet, um den Übergang zu erneuerbaren Energiequellen durch die Herstellung elektronischer Kraftstoffe zu fördern, die bei der industriellen Erfindung nachhaltiger Kraftstoffe auf der Basis von Kohlendioxid und Wasser verwendet werden. Der Luftverkehr gehört zu den Sektoren, in denen die Reduzierung der Emissionen besonders schwierig ist, wird mit großem Aufwand durch die Einführung von E-Methanol erreicht und war in den letzten Jahren der am schnellsten wachsende Verkehrssektor. Gemeinsam mit den Eigentümern und sorgfältig ausgewählten Partnern plant Norsk e-Fuel, die Power-to-Liquid-Produktion in den industriellen Maßstab zu bringen.

Norwegian hat eine strategische Partnerschaftsvereinbarung mit Norsk e-Fuel geschlossen, um den langfristigen Verkauf von SAF und die Beteiligung des Unternehmens im Januar 2024 sicherzustellen. Die Partnerschaft wird die Flugzeugproduktion und -verfügbarkeit für eine nachhaltigere Luftfahrtindustrie steigern.

Neben Norsk e-Fuel gehören zu den Hauptakteuren, die die weltweite E-Fuel-Branche vorantreiben, Infinium (USA), Porsche AG (Deutschland), Aramco (Saudi-Arabien) und INERATEC GmbH (Deutschland). Um der wachsenden Nachfrage nach kohlenstoffarmen Kraftstoffen im Automobil-, Schiffs- und Luftfahrtsektor gerecht zu werden, bauen diese Unternehmen ihre regionale Präsenz durch Joint Ventures und Lizenzvereinbarungen aktiv aus. Darüber hinaus treten große Öl- und Gasunternehmen im Rahmen von Diversifizierungsplänen, die zu langfristigen Dekarbonisierungszielen passen, in den Markt für Ethanol- und Kraftstoffe ein. Das sich entwickelnde Wettbewerbsumfeld, das durch Technologiepartnerschaften und Einsätze im Pilotmaßstab gekennzeichnet ist, zeigt die kontinuierliche Industrialisierung des zukünftigen E-Fuel-Marktes.

Liste der Top-E-Fuel-Unternehmen:

- Norsk e-Fuel AS (Norwegen)

- Infinium(UNS.)

- Porsche AG (Deutschland)

- Aramco (Saudi-Arabien)

- ENOWA (USA)

- Audi AG (Deutschland)

- Ineratec GmbH(Deutschland)

- HIF Global (USA)

- Repsol (Spanien)

- Orsted (Dänemark)

- Sunfire GmbH (Deutschland)

- Uniper SE (Deutschland)

- Liquid Wind SE(Schweden)

- Mitsubishi Heavy Industries Ltd. (Japan)

- Siemens Energy (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024:Das argentinische Unternehmen Techint Engineering and Construction (Techint E&C) wurde von HIF Global mit der Planung und Entwicklung des ersten großen Elektrobrennstoffkraftwerks Chiles beauftragt. Das argentinische Projektmanagement- und EPC-Unternehmen ist in erster Linie für die Bereitstellung des Konzeptdesigns und die Entwicklung des Front-End Engineering Design (FEED) für die Anlage verantwortlich, gab HIF Global bekannt.

- März 2024:Infinium hat in Corpus Christi, Texas, eine kommerzielle Produktionsanlage für grünen Wasserstoff-E-Fuel in Betrieb genommen. Der als Project Pathfinder bekannte Standort produziert elektronische Kraftstoffe aus abgeschiedenem Kohlendioxid (CO2) und einem proprietären Verfahren mit grünem Wasserstoff, bei dem Katalysatoren zusammen mit Elektrolyseuren vor Ort zum Einsatz kommen. Infinium gab keine Angaben zur Produktionskapazität der Anlage für elektrischen Kraftstoff oder zum Einsatz von grünem Wasserstoff und Kohlendioxid.

- November 2023: Der erste kommerzielle Export von elektronischen Kraftstoffen auf grüner Wasserstoffbasis, die von HIF Global in Chile hergestellt wurden, wurde nach Großbritannien transportiert. 24.600 Liter E-Benzin, das in der Haru Oni-Demonstrationsanlage hergestellt wurde, verließen Puerto Mardones, legten in St. Antonio an und gingen dann nach Großbritannien, wo Porsche es verwendete.

- Oktober 2023: Der Energieriese Saudi Aramco hat sich mit ENOWA zusammengetan, um eine Demonstrationsanlage für synthetischen Elektrokraftstoff (E-Fuel) zu bauen. Die Anlage für elektronische Kraftstoffe wird 35 Barrel kohlenstoffarmen synthetischen Kraftstoff produzierenBenzinpro Tag unter Verwendung von Wasserstoff aus erneuerbaren Quellen und abgeschiedenem Kohlendioxid, um die kommerzielle und technische Machbarkeit des Projekts zu validieren. Es wird im Hydrogen Innovation and Development Center (HIDC) der ENOWA untergebracht sein.

- Dezember 2022: Porsche und mehrere Partner haben mit der Produktion eines klimaneutralen E-Fuels begonnen, der Benzin in Fahrzeugen mit herkömmlichen Verbrennungsmotoren ersetzen soll. Der deutsche Autohersteller gab bekannt, dass eine Pilotanlage in Chile den kommerziellen Betrieb zur Produktion alternativer Kraftstoffe aufgenommen habe. Bis zur Mitte des Jahrzehnts will Porsche Millionen Gallonen Elektrotreibstoff produzieren. Es ist geplant, den Kraftstoff zunächst im Motorsport und in seinen Leistungszentren einzusetzen, in den kommenden Jahren dann für andere Zwecke. Schließlich ist geplant, den Kraftstoff zur Verteilung an Ölunternehmen und andere Verbraucher zu verkaufen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie bekannte Unternehmen, Produkt-/Dienstleistungstypen und führende Produktanwendungen. Darüber hinaus bietet es Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 33,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Bundesland, Kraftstoffart, Anwendung und Region |

|

Segmentierung |

Nach Bundesstaat

|

|

Nach Kraftstoffart

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Studie von Fortune Business Insights zeigt, dass der globale Markt im Jahr 2025 11,74 Milliarden US-Dollar groß war.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 33,10 % verzeichnen.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 5,68 Milliarden US-Dollar.

Je nach Anwendung hält das Automobilsegment einen dominierenden Anteil am Weltmarkt.

Bis 2034 soll die globale Marktgröße 154,93 Milliarden US-Dollar erreichen.

Die Einführung von Umweltgesetzen, die die Einführung des Produkts fördern, und die wachsende Nachfrage nach der Reduzierung von Treibhausgasen sind wichtige Treiber des Marktes.

Norsk e-fuel SE, Infinium, Armaco, HIF Global und andere gehören zu den Top-Playern, die aktiv auf dem Markt tätig sind.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf