Marktgröße, Anteil und Branchenanalyse für die Fischverarbeitung, nach Produkttyp (gefrorener Fisch, Fischkonserven, Fischmehl und andere), nach Arten (Fisch, Krebstiere, Weichtiere und andere), nach Form (ganz, Filets, Steaks, Stücke und andere), nach Verarbeitungstechnologie (Gefrieren, thermisch, trocknen und andere), nach Endverwendung (Lebensmittelverwendung und Nichtlebensmittelverwendung) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 31st Jul 2026)

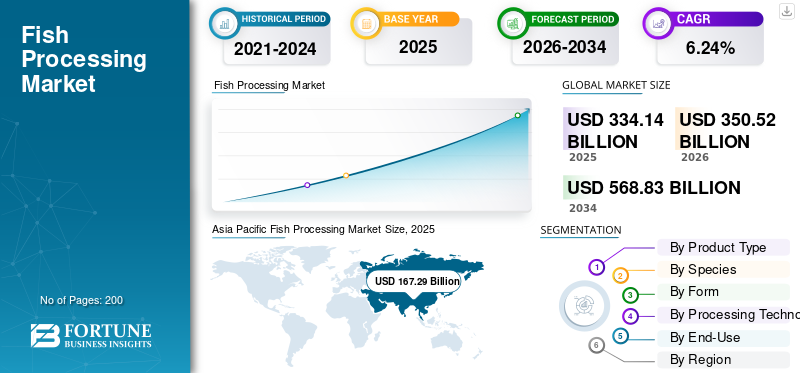

Marktgröße und Zukunftsaussichten für die Fischverarbeitung

Die Größe des weltweiten Fischverarbeitungsmarktes wurde im Jahr 2025 auf 334,14 Milliarden US-Dollar geschätzt. Der Markt soll von 350,52 Milliarden US-Dollar im Jahr 2026 auf 568,83 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,24 % aufweisen. Der asiatisch-pazifische Raum dominierte den Fischverarbeitungsmarkt mit einem Marktanteil von 50,06 % im Jahr 2025.

Die Fischverarbeitung umfasst die kommerzielle Handhabung, Konservierung und Umwandlung von Fischen und Wasserorganismen von der Ernte bis zur endgültigen Lieferung an den Verbraucher, wodurch die Haltbarkeit verlängert und ein Mehrwert geschaffen wird. Es umfasst Tätigkeiten wie Reinigen, Ausnehmen, Einfrieren, Räuchern und Einmachen und deckt sowohl den Lebensmittelkonsum als auch Non-Food-Anwendungen wie Fischmehl ab. Zunehmender Konsum von proteinreichen Lebensmitteln und Nahrungsergänzungsmitteln auf der Basis von Omega-3-Fettsäuren sowie die zunehmende Beliebtheit vonMeeresfrüchtebei Millennials und jungen Verbrauchern wird das Marktwachstum vorantreiben. Stabile Fisch- und Wassertierproduktion, gepaart mit nachhaltigen Praktiken zur Produktion oder zum Fang von Wassertieren, wodurch das Branchenwachstum neue Höhen erreicht.

Maruha Nichiro Corporation, Thai Union Group, Nissui Corporation, Mowi ASA, Bolton Group und andere dominieren den Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Fischverarbeitungsmarkt

- Marktgröße 2025: 334,14 Milliarden US-Dollar

- Marktgröße 2026: 350,52 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 568,83 Milliarden US-Dollar

- CAGR: 6,24 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Fischverarbeitungsmarkt mit einem Anteil von 50,06 % im Jahr 2025.

- Das Segment Tiefkühlfisch dominierte den Markt und erreichte im Jahr 2025 ein Volumen von 137,06 Milliarden US-Dollar.

- Den größten Marktanteil hielt das Fischsegment mit einem Wert von 220,11 Milliarden US-Dollar im Jahr 2025.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Weltmarkt mit einer Bewertung von 167,29 Milliarden US-Dollar im Jahr 2025 an und ist die am schnellsten wachsende Region.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 48,81 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich stetig wachsen.

Europa

Europa verzeichnete im Jahr 2025 einen Verbrauch von Fischverarbeitungsprodukten in Höhe von 71,87 Milliarden US-Dollar.

UNS.

Der Markt wurde im Jahr 2025 auf etwa 38,03 Milliarden US-Dollar geschätzt und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,40 % wachsen.

Japan

Der steigende Konsum von Meeresfrüchten und die Nachfrage nach verarbeiteten Fischprodukten unterstützen das Marktwachstum.

Mehr lesen

Markttrends für die Fischverarbeitung

Anstieg des nachhaltigen Fischfangs, um einen neueren Markttrend zu kuratieren

Nachhaltigkeit wird zu einem bestimmenden Trend auf dem Fischverarbeitungsmarkt, da Regulierungsbehörden, Einzelhändler, Gastronomiebetreiber und Endverbraucher zunehmend verantwortungsvoll beschafften Meeresfrüchten Vorrang einräumen. Verarbeitungsunternehmen stehen zunehmend unter Druck, Rohstoffe aus legaler, rückverfolgbarer und biologisch nachhaltiger Fischerei zu sichern und gleichzeitig Nachernteverluste zu reduzieren und die Transparenz in der Produktkette zu verbessern. Dies verändert Beschaffungsstrategien, Lieferantenqualifikationsstandards, Kennzeichnungspraktiken und Investitionsprioritäten in der gesamten Branche. Der Wandel hin zu nachhaltigem Fischfang stärkt auch die langfristige Positionierung von Verarbeitungsbetrieben, die eine nachhaltige Beschaffung und die Einhaltung von Fischereimanagement-Rahmenbedingungen vorweisen können. In der Praxis drängt dies die Verarbeitungsbetriebe zu besseren Rückverfolgbarkeitssystemen, einer strengeren Qualitätskontrolle, einer verbesserten Handhabung der Kühlkette und stärkeren Beziehungen zu zertifizierten oder gut geführten Fischereien. Da Nachhaltigkeit zu einem kommerziellen Unterscheidungsmerkmal und nicht nur zu einem Compliance-Thema wird, verändert sie die Art und Weise, wie Fischverarbeiter auf Export- und Premium-Inlandsmärkten konkurrieren.

- Nach Angaben des Marine Stewardship Council (MSC), einer globalen gemeinnützigen Organisation, sind fast 20,6 % aller wilden Meeresfänge weltweit MSC-zertifiziert. Der weltweite Umsatz mit MSC-zertifiziertem Fisch und Fischprodukten stieg im Jahr 2025 um fast 8 %.

Nach Angaben von MSC sind die Verkäufe von nachhaltigen Nahrungsergänzungsmitteln aus Meeresfrüchten wie Meereskollagen in Großbritannien und Irland gestiegenLebertran,verdoppelte sich im letzten Jahr und erreichte im Jahr 2025 17,4 Millionen US-Dollar.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Beliebtheit und steigender Konsum von Meeresfrüchten treiben die Marktentwicklung voran

Das Wachstum des weltweiten Fischverarbeitungsmarktes wird durch die zunehmende Beliebtheit von Meeresfrüchten als Hauptproteinquelle sowohl in entwickelten als auch in Entwicklungsländern unterstützt. Aufgrund seines starken Nährwertprofils, einschließlich hochwertiger Proteine, greifen Verbraucher zunehmend zu Meeresfrüchten.Omega-3-Fettsäuren, Vitamine und Mineralien. Parallel dazu führen die Urbanisierung, höhere verfügbare Einkommen und ein breiterer Zugang zur Kühlkette dazu, dass verarbeitete Fischprodukte in modernen Einzelhandels-, Gastronomie- und E-Commerce-Kanälen besser verfügbar sind. Da der Konsum von Meeresfrüchten zunimmt, profitieren die Verarbeiter von der höheren Nachfrage nach gefrorenen, konservierten, geräucherten, getrockneten und anderen Fischprodukten mit Mehrwert. Somit kommt das verstärkte konsumbedingte Wachstum direkt der Fischverarbeitungsindustrie zugute, da ein größerer Anteil der Meeresfrüchtenachfrage nun von der Konservierung, Portionierung, Verpackung und Wertschöpfung abhängt und nicht nur vom frischen lokalen Verkauf. Nach Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) wird der weltweite Pro-Kopf-Verbrauch an Wassertieren voraussichtlich steigen und bis 2034 21,8 kg erreichen, gegenüber 21,1 kg im Zeitraum 2022–2024. Verarbeitete Formate verbessern die Haltbarkeit, Transportfähigkeit, Sicherheit und Bequemlichkeit und ermöglichen den Transport von Meeresfrüchten durch größere nationale und internationale Lieferketten. Infolgedessen führt ein stärkerer Konsum von Meeresfrüchten weltweit zu einer größeren Nachfrage nach Gefrier-, Wärmeverarbeitungs-, Trocknungs-, Räucher- und Sekundärverarbeitungsaktivitäten.

- Nach Angaben der europäischen Fischmehl- und Fischölproduzenten stieg der weltweite Fischverbrauch von 188,9 Millionen Tonnen im Jahr 2023 auf 197 Millionen Tonnen im Jahr 2025, was einem Anstieg von 4,3 % in diesem Zeitraum entspricht. Die Lebensmittelverbrauchsmenge stieg im gleichen Zeitraum um fast 3,5 % auf 176 Millionen Tonnen.

Marktbeschränkungen

Geringe Verarbeitungsausbeute aufgrund von Arbeitskosten und Betriebskosten, die die Marktexpansion behindern

Der geringe Verarbeitungsertrag bleibt ein großes Hemmnis für den Markt, da ein erheblicher Teil des Rohfischgewichts in jeder Phase verloren geht, einschließlich Ausnehmen, Köpfen, Entbeinen, Enthäuten, Trimmen, Kochen, Trocknen und anderen. Je nach Verarbeitung, Art des Endprodukts und Art entstehen bei der Fischverarbeitung Abfälle, die oft 30–70 % des Rohmaterials ausmachen: feste Innereien (Köpfe, Eingeweide, Haut, Knochen und Flossen) und flüssige Abwässer. Das Problem ist besonders bei Arten und Produktkategorien sichtbar, bei denen die Verwertung der essbaren Mengen deutlich unter dem Lebend- oder Kaufgewicht liegt. Dies verringert den verkaufsfähigen Output pro Tonne Rohmaterial und erhöht die effektiven Inputkosten pro Tonne Fertigprodukt. Da die Preise für Rohfisch, die Arbeitskosten, die Versorgungsleistungen und die Compliance-Kosten steigen, kann ein geringer Ertrag die Margen der Verarbeiter erheblich schmälern. Dies wird das Marktwachstum in den kommenden Jahren behindern.

Marktchancen

Wachsende Nachfrage nach verzehrfertigen Lebensmitteln zur Schaffung besserer Marktchancen

Die steigende Nachfrage nach verzehrfertigen und Convenience-orientierten Lebensmitteln bietet große Chancen für den Markt. Verbraucher bevorzugen zunehmend Produkte, die die Zubereitungszeit verkürzen und gleichzeitig Nährwert, Geschmack und Tragbarkeit bieten. Dieser Trend begünstigt verarbeitete Meeresfrüchteformate wie Fischkonserven, vorgekochte gefrorene Meeresfrüchte, marinierte Portionen, geräucherten Fisch, Meeresfrüchte-Snacks und Fertigpackungen. In einkommensstarken und städtischen Märkten wird Convenience zu einem wichtigen Treiber für verarbeitete Meeresfrüchte. Dieser Wandel ermutigt die Verarbeiter, über die einfache Konservierung hinauszugehen und in Produktinnovation, Verpackung, Portionskontrolle, Verlängerung der Haltbarkeit und Premium-Convenience-Formate zu investieren. Da die Haushalte kleiner werden und die Gastronomie-, Schnellservice- und Convenience-Einzelhandelskanäle zunehmen, gewinnt die Branche mehr Raum für die Vermarktung von verzehr- und kochfertigen Meeresfrüchteprodukten mit höheren Margen. Es wird erwartet, dass dies sowohl das Wertwachstum als auch die Produktdiversifizierung in der globalen Fischverarbeitungsindustrie unterstützen wird.

- Laut dem People's Network Report on Development Statistics ist die Industrie für Fertiggerichte in den letzten Jahren mit einer Wachstumsrate von 20 % gewachsen. Es wird erwartet, dass es bis 2026 eine Billion Yuan übersteigt. Darüber hinaus sind im Land 68.000 Akteure tätig, und im Jahr 2024 wurden fast 11.000 neue Unternehmen registriert.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Breite Konsumbasis und lange Haltbarkeitsdauer treiben das Wachstum des Tiefkühlfischsegments voran

Basierend auf der Produktart ist der Markt in gefrorenen Fisch, Fischkonserven, Fischmehl und andere unterteilt.

Das Segment Tiefkühlfisch dominierte im Jahr 2025 den Markt mit einem Wert von 137,06 Milliarden US-Dollar. Gefrorener Fisch stellt aufgrund seiner breiten kommerziellen Akzeptanz, längeren Haltbarkeit und Eignung für den Einzelhandel, die Gastronomie und Exportkanäle das größte Segment dar.Gefrorener Fischist eines der am besten skalierbaren Formate für verarbeitete Meeresfrüchte, da es die Produktqualität länger bewahrt, den internationalen Massenhandel unterstützt und die Nachfrage nach Filets, ganzen Fischen, Portionen und anderen standardisierten Formaten erfüllt. Seine starke Akzeptanz in Supermärkten, Restaurants, Hotels und der institutionellen Lebensmittelversorgung stärkt seine Marktposition weiter. Da der Konsum von Meeresfrüchten weltweit weiter zunimmt, bleibt gefrorener Fisch die praktischste und am häufigsten gehandelte Produktart und behauptet damit seinen führenden Anteil in der fischverarbeitenden Industrie.

Das Fischmehlsegment wird im Prognosezeitraum aufgrund der steigenden Nachfrage aus der Aquakulturpraxis und der Tierernährungsindustrie voraussichtlich mit der schnellsten jährlichen Wachstumsrate von 6,96 % wachsen.

Nach Arten

Hohe Verfügbarkeit und breite Konsumbasis treiben das Wachstum des Fischsegments voran

Basierend auf den Arten ist der Markt in Fische, Krebstiere, Weichtiere und andere unterteilt.

Das Fischsegment hatte im Jahr 2025 den größten globalen Marktanteil und erreichte 220,11 Milliarden US-Dollar, was auf seine reichliche Verfügbarkeit, seinen weit verbreiteten Konsum und seine umfassende Verwendung in mehreren verarbeiteten Produktkategorien zurückzuführen ist. Fisch ist der kommerziell wichtigste Rohstoff der Branche, da er zu gefrorenen, konservierten, getrockneten und geräucherten Produkten sowie zu Filets, Steaks, Stücken usw. verarbeitet wirdFischmehl. Hohe Produktionsmengen sowohl aus der Fangfischerei als auch aus der Aquakultur erhöhen die Lieferverfügbarkeit für die Verarbeiter zusätzlich. Aufgrund seines Mengenvorteils, des besseren Zugangs zu Rohstoffen und der größeren Produktanpassungsfähigkeit hält das Fischsegment weiterhin den höchsten Marktanteil.

Es wird erwartet, dass das Krebstiersegment im Prognosezeitraum mit 7,27 % das schnellste CAGR-Wachstum verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Form

Hohe Verbraucherpräferenzen und allgemeine Stabilität führten zum Wachstum des Filetsegments

Basierend auf der Form wird der Markt in ganze Stücke, Filets, Steaks, Stücke und andere unterteilt.

Das Filetsegment hatte im Jahr 2025 mit einem Wert von 120,85 Milliarden US-Dollar den größten Marktanteil, was auf die hohe Verbraucherpräferenz, die Benutzerfreundlichkeit und die breite Eignung für Einzelhandel, Gastronomie und Industrieanwendungen zurückzuführen ist. Filets gehören zu den kommerziell am meisten bevorzugten verarbeiteten Fischformen, da sie im Vergleich zu ganzen Fischen und anderen traditionellen Formaten praktischer sind, eine kürzere Zubereitungszeit bieten und eine bessere Portionskontrolle bieten. Aufgrund seiner knochenlosen oder knochenarmen Beschaffenheit ist das Produkt bei Verbrauchern, die kochfertige, einfach zu handhabende Meeresfrüchteprodukte suchen, äußerst beliebt. Infolgedessen haben Filets eine starke Verbreitung in Supermärkten, Verbrauchermärkten, Restaurants usw. erlangt.Hotelsund institutionelle Lebensmittelkanäle.

Das Chunks-Segment wird im Prognosezeitraum voraussichtlich mit 7,29 % das schnellste CAGR-Wachstum verzeichnen. Die Produktnachfrage steigt aufgrund der zunehmenden Akzeptanz bei Meeresfrüchtekonserven, Fertiggerichten, kochfertigen Produkten und industriellen Lebensmittelanwendungen.

Durch Verarbeitungstechnologie

Längere Haltbarkeit und Beliebtheit von gefrorenen Meeresfrüchten treiben das Wachstum des Tiefkühlsegments voran

Basierend auf der Verarbeitungstechnologie ist der Markt in Gefrieren, thermisches Trocknen, Trocknen und andere unterteilt.

Das Gefriersegment hatte im Jahr 2025 mit einem Wert von 156,32 Milliarden US-Dollar den größten Anteil am globalen Fischverarbeitungsmarkt. Das Segment bietet die effektivste Balance zwischen Haltbarkeitsverlängerung, Beibehaltung der Produktqualität und großflächigem kommerziellem Vertrieb. Da Fisch sehr leicht verderblich ist, verlassen sich Verarbeitungsbetriebe stark auf das Einfrieren, um die mikrobielle Aktivität zu verlangsamen, das Risiko des Verderbens zu verringern und Textur, Geschmack und Nährwert über einen längeren Zeitraum zu bewahren. Darüber hinaus haben sich gefrorene Meeresfrüchte zum am weitesten verbreiteten Format im Einzelhandel, in der Gastronomie und auf Exportmärkten entwickelt, was den Marktanteil dieses Segments weiter stärkt.

Das Thermosegment wird im Prognosezeitraum voraussichtlich mit 7,05 % das schnellste CAGR-Wachstum verzeichnen, da die steigende Verbrauchernachfrage nach haltbaren und verzehrfertigen Meeresfrüchteprodukten den Bedarf an wärmebasierten Verarbeitungsmethoden erhöht.

Nach Endverwendung

Starke Nachfrage im Einzelhandel und in der Gastronomie soll das Wachstum des Lebensmittelsegments vorantreiben

Basierend auf der Endverwendung ist der Markt in Non-Food- und Food-Anwendungen unterteilt.

Mit einem Wert von 290,83 Milliarden US-Dollar machte der Lebensmittelverbrauch im Jahr 2025 den größten Anteil aus. Wachsende Nachfrage nach proteinreichen Lebensmitteln, zunehmende Vorliebe der Verbraucher für Meeresfrüchte und die wachsende Verfügbarkeit verarbeiteter Fischprodukte in Supermärkten, Verbrauchermärkten, Convenience-Stores uswGastronomieAlle Filialen unterstützen die Dominanz dieses Segments. Gefrorener Fisch, Fischkonserven, geräucherter Fisch, getrockneter Fisch, Filets, Stücke und küchenfertige Meeresfrüchteprodukte werden in großem Umfang in Haushalten, Restaurants und institutionellen Kanälen konsumiert, was das Segmentwachstum im Prognosezeitraum vorantreibt.

Das Non-Food-Segment wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 5,73 % verzeichnen.

Regionaler Ausblick auf den Fischverarbeitungsmarkt

Regional erstreckt sich die globale Marktanalyse über Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika.

Nordamerika

Asia Pacific Fish Processing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 48,81 Milliarden US-Dollar und es wird prognostiziert, dass es im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,53 % wachsen wird. Nordamerika bleibt ein wichtiger Markt für die Fischverarbeitung, da die Nachfrage nach Meeresfrüchten in der Region zunehmend von Convenience, Ernährung und einer zuverlässigen ganzjährigen Versorgung abhängt und nicht nur von frischen lokalen Anlandungen. Das US-Handelsministerium, die National Oceanic and Atmospheric Administration (NOAA) und das Fisheries Office of Science and Technology veröffentlichen Schätzungen zum Pro-Kopf-Verbrauch von Meeresfrüchten in den USA, der im Jahr 2022 im Vergleich zu 1990 um 38 % stieg und 20,8 Pfund pro Person erreichte.

US-Markt für Fischverarbeitung

Der US-Markt wurde im Jahr 2025 auf etwa 38,03 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,40 % wachsen. Die USA dominieren den verarbeiteten Fischkonsum in der Region. Besonders stark ist die Nachfrage bei gefrorenen, portionierten und Convenience-orientierten Formaten. Gleichzeitig profitieren die Verarbeiter auch von der fortschrittlichen Inspektions-, Rückverfolgbarkeits- und Handelsinfrastruktur des Landes. Auch wenn die heimische Aquakultur selektiv expandiert, bleibt der US-Markt stark importorientiert, was zu einer anhaltenden Nachfrage nach Sekundärverarbeitung, Kühllagerung, Umverpackung und Markenprodukten aus Meeresfrüchten führt.

Europa

Europa ist eine der wichtigsten globalen Regionen für die Fischverarbeitung. Allerdings wird der Markt inzwischen mehr von Werterhaltung als von Volumenausweitung geprägt. Der Verbrauch von Fischverarbeitungsprodukten in der Region belief sich im Jahr 2025 auf 71,87 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,89 % wachsen. Die jüngsten Marktbedingungen zeigen, dass die Verarbeitungsbetriebe in einem preissensibleren Umfeld agieren, wobei die Verbraucher ihre Käufe frisch zu Hause reduzieren, während sie insgesamt weiterhin für Meeresfrüchte ausgeben. Dies drängt die Branche zu Formaten mit längerer Haltbarkeit, klareren Convenience-Vorteilen und besserem Werterhalt, einschließlich Tiefkühlprodukten.Meeresfrüchte aus der Doseund Premium-Räucherwaren. Laut dem europäischen Fischmarktbericht 2025 der Europäischen Kommission stiegen die Verbraucherausgaben für Fischerei- und Aquakulturprodukte im Jahr 2024 um 4 % auf etwa 67,96 Milliarden. Diese Dynamik unterstützt in hohem Maße die Weiterverarbeitung, Konservierung und Wertschöpfung und nicht nur das einfache Wachstum neuer Mengen.

Spanischer Fischverarbeitungsmarkt

Auf Spanien entfielen im Jahr 2025 etwa 15,96 Milliarden US-Dollar. Spanien ist der strategisch wichtigste Ländermarkt in Europa für die Fischverarbeitung, da es einen hohen Pro-Kopf-Verbrauch von Meeresfrüchten mit einer sehr großen Importabhängigkeit und der tiefsten industriellen Verarbeitungsbasis der Region verbindet. Spanien spielt auf dem Markt eine doppelte Rolle: Es ist sowohl ein wichtiger Verbrauchermarkt als auch ein wichtiges Transformationszentrum für Konserven, Einfrieren und zubereitete Meeresfrüchte. Dies gibt dem Land eine überragende Rolle bei der europäischen Verarbeitung von Thunfisch, kleinen pelagischen Fischen, Kopffüßern uswSchalentiere. Laut USDA FAS war Spanien im Jahr 2024 der viertgrößte Importeur von Fisch und Meeresfrüchten weltweit und verfügt über die größte fischverarbeitende Industrie in Europa. Dieses Ausmaß, gepaart mit der anhaltenden Importabhängigkeit, sorgt dafür, dass Spanien eine zentrale Rolle in Europas Aussichten für verarbeitete Meeresfrüchte spielt.

Asien-Pazifik

Der Fischverarbeitungsmarkt im asiatisch-pazifischen Raum erreichte im Jahr 2025 167,29 Milliarden US-Dollar und ist mit einer durchschnittlichen jährlichen Wachstumsrate von 7,14 % die am schnellsten wachsende Region. Der asiatisch-pazifische Raum bleibt weltweit die dominierende Region, da er Rohstoffverfügbarkeit, groß angelegte Aquakulturpraktiken, exportorientierte Produktion und einen hohen inländischen Fischkonsum in einem integrierten regionalen System vereint. Der Markt wird nicht von einem einzigen Faktor bestimmt: China verankert die vorgelagerte Produktion und die nachgelagerte Verarbeitung, Südostasien unterstützt große exportorientierte Gefrier- und Konservenbetriebe und Indien stärkt weiterhin seine Position in der Garnelen- und Meeresexportverarbeitung. Die Region profitiert außerdem von einer großen Artenvielfalt, wettbewerbsfähigen Arbeitsstrukturen und intensiven interregionalen Handelsströmen. In der Prognose 2025 der OECD und FAO heißt es, dass Asien im Prognosezeitraum voraussichtlich 75 % des weltweiten Wachstums des Wassertierlebensmittelverbrauchs ausmachen wird und dass Asien bis 2034 immer noch etwa 88 % der weltweiten Aquakulturproduktion ausmachen wird. Diese strukturellen Vorteile erklären, warum der asiatisch-pazifische Raum weiterhin sowohl hinsichtlich des Umfangs als auch der Verarbeitungstiefe die weltweite Fischverarbeitungsindustrie anführt.

China-Fischverarbeitungsmarkt

China hatte im Jahr 2025 einen Wert von 69,11 Milliarden US-Dollar. China bleibt das wichtigste Land im asiatisch-pazifischen Regionalmarkt, da es die weltweit größte Produktionsbasis für Meeresfrüchte mit einer enormen Inlandsnachfrage und einer ausgeklügelten Import-, Verarbeitungs- und Exportstruktur verbindet. Die verarbeitende Industrie des Landes profitiert vom durch die Aquakultur bedingten Rohstoffwachstum, der breiten Artenvielfalt, der großen Gefrier- und Fertiggerichtkapazität und der anhaltenden Nachfrage nach höherwertigen importierten Meeresfrüchten wie Lachs, Hummer und Garnelen. USDA FAS berichtet, dass China im Jahr 2024 mit 74,1 Millionen Tonnen der weltweit größte Meeresfrüchteproduzent blieb, was einem Anstieg von 4 % gegenüber 2023 entspricht. China ist nicht nur ein Produktionskraftwerk, sondern auch ein wichtiges Nachfragezentrum für international gehandelte Meeresfrüchte. Diese Kombination sorgt dafür, dass China eine zentrale Rolle in der globalen Fischverarbeitung spielt.

Indischer Fischverarbeitungsmarkt

Indien erreichte im Jahr 2025 einen Umsatz von 27,38 Milliarden US-Dollar. Indien entwickelt sich zu einem der am schnellsten wachsenden Länder im asiatisch-pazifischen Raum, da sein Meeresfrüchtesektor stark exportorientiert, stark mit gefrorenen Garnelen verbunden und zunehmend in die globale Welt integriert istKühlketteHandel. Das Wachstum der Branche wird durch die Ausweitung der Aquakultur, die Diversifizierung der Exportmärkte sowie eine stärkere Verarbeitungsspezialisierung und ein Wachstum des Inlandsverbrauchs unterstützt. Nach Angaben der indischen Regierung exportierte das Land im Geschäftsjahr 2024–25 1.698.170 Tonnen Meeresfrüchte im Wert von 7,45 Milliarden US-Dollar, und gefrorene Garnelen blieben sowohl mengen- als auch wertmäßig der wichtigste Exportartikel

Südamerika und der Nahe Osten und Afrika

Auf Südamerika entfielen im Jahr 2025 29,93 Milliarden US-Dollar, was einer jährlichen Wachstumsrate von 6,34 % entspricht. Die verarbeitende Wirtschaft Südamerikas wird immer noch stark von der exportorientierten Primärtransformation und dem industriellen Abbau beeinflusst. Dadurch ist die Region besonders anfällig für Fangzyklen, Meeresbedingungen und internationale Futtermittelmärkte. Der Ausblick der OECD und FAO für 2025 deutet auch darauf hin, dass auf dem amerikanischen Kontinent im kommenden Jahrzehnt 11 % des Wachstums des weltweiten Wasserlebensmittelverbrauchs ausfallen werden, während die Gewinne bei der Fangfischerei auf dem amerikanischen Kontinent voraussichtlich stärker sichtbar sein werden als in Europa. Dadurch bleibt Südamerika für die weltweite Fischverarbeitung von großer Bedeutung, insbesondere für Fischmehl, Fischöl, Lachs und TiefkühlkostGarnele-vernetzte Lieferketten.

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 16,23 Milliarden US-Dollar und wuchs mit einer durchschnittlichen jährlichen Wachstumsrate von 3,83 %. Der Markt im Nahen Osten und in Afrika wächst von einer kleineren Basis aus, aber seine Verarbeitungsaussichten verbessern sich, da gefrorene und haltbare Meeresfrüchte für die Lebensmittelsicherheit, den modernen Einzelhandel und den grenzüberschreitenden Handel immer wichtiger werden. Der Markt wird auch durch die importbedingte Nachfrage in der Golfregion und durch steigende Aquakulturambitionen in Teilen Afrikas gestützt. Der Ausblick 2025 der OECD und FAO prognostiziert, dass Afrika im nächsten Jahrzehnt für 15 % des weltweiten Wachstums des Wassertiernahrungsverbrauchs verantwortlich sein wird und dass Afrika mit 24 % die schnellste Wachstumsrate des Gesamtverbrauchs verzeichnen wird, auch wenn die Pro-Kopf-Verfügbarkeit in Afrika südlich der Sahara weiterhin unter Druck steht.

Südafrikanischer Fischverarbeitungsmarkt

Der südafrikanische Markt hatte im Jahr 2025 einen Wert von etwa 4,13 Milliarden US-Dollar und soll im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 4,07 % wachsen. Südafrika ist einer der wenigen Märkte in der Region, in dem die Fischereiverwaltung, die Hafeninfrastruktur und der kommerzielle Umgang mit Meeresfrüchten ausreichend institutionalisiert sind, um eine nachhaltige Verarbeitungstätigkeit zu unterstützen. Staatliche Investitionen in die Infrastruktur für die Fischverarbeitung sollen die Anlandeeffizienz verbessern, Lieferketten formalisieren und bessere Bedingungen für das Einfrieren, Verpacken und die Wertschöpfung schaffen und so das Marktwachstum vorantreiben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine zunehmende Basiserweiterung zur Stärkung ihrer Präsenz wird die Wettbewerbslandschaft verändern

Der Weltmarkt ist mittelmäßig konsolidiert und wird von einer begrenzten Anzahl großer globaler Hersteller und mehreren regionalen Akteuren dominiert. Wichtige Akteure wie Maruha Nichiro Corporation, Thai Union Group, Nissui Corporation, Mowi ASA und Bolton Group dominieren den Markt. Die Hauptakteure investieren in die Erweiterung ihrer Produktionskapazitäten und die Einführung fortschrittlicher Technologien, um Abfall zu reduzieren und nachhaltige Zertifizierungen und Praktiken zu erreichen. Es wird die Wettbewerbslandschaft in den kommenden Jahren verändern.

Hauptakteure auf dem Weltmarkt

|

Rang |

Name der Firma |

|

1 |

Maruha Nichiro Corporation |

|

2 |

Thailändische Gewerkschaftsgruppe |

|

3 |

Nissui Corporation |

|

4 |

Mowi ASA |

|

5 |

Bolton-Gruppe |

Liste der wichtigsten Fischverarbeitungsunternehmen im Profil

- Thailändische Gewerkschaftsgruppe(Thailand)

- Maruha Nichiro Corporation(Japan)

- Nissui Corporation (Japan)

- Mowi ASA (Norwegen)

- Dongwon Industries (Südkorea)

- Austevoll Meeresfrüchte(Norwegen)

- Lerøy Seafood Group (Norwegen)

- Pesquera Exalmar (Peru)

- Century Pacific Foods Inc.(Philippinen)

- Bolton-Gruppe (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Shinkei Systems, das Unternehmen für Meeresfrüchte-Robotik,erwarb eine 16.000 Quadratmeter große Verarbeitungsanlage in Tacoma, Washington, von Fathom Seafood, einem angesehenen Meeresfrüchte-Verarbeiter im Raum Seattle.

- Februar 2026:Die indische Regierung hat in Nagpur, Indien, ein Verarbeitungszentrum für gefrorenen Fisch eingeweiht. Die neue Anlage verfügt über eine Verarbeitungskapazität von 12.000 Tonnen, darunter 1.200 Tonnen küchenfertiger und 2.400 Tonnen roher gefrorener Fisch pro Jahr.

- Januar 2026:Mowi, eines der führenden Fischverarbeitungsunternehmen aus Norwegen, eröffnete seine erste Verarbeitungsanlage in Thailand. Das Unternehmen ging eine Partnerschaft mit dem größten Lachsimporteur und -händler des Landes, CP Axtra, ein, um seine Produktionsanlage in Thailand zu eröffnen.

- August 2025:Oleksandr Svishchov, ein ukrainischer Geschäftsmann, Philanthrop und Präsident des Ukrainischen Wasserballverbandes, eröffnete in der Region Lemberg eine moderne Fischverarbeitungsanlage. Das neue Werk erstreckt sich über eine Fläche von 6.800 m² und hat eine Kapazität von 300 Tonnen pro Monat.

- August 2025:Cite Marine, eine Tochtergesellschaft der Nissui Corporation, hat von Trétour de Paris eine neue Verarbeitungsanlage in Pontivy, Frankreich, erworben. Das Unternehmen wollte seine Produktionsstärke im Land angesichts der steigenden Nachfrage nach Meeresfrüchten steigern.

BERICHTSBEREICH

Der Marktbericht analysiert den Markt eingehend und hebt Schlüsselaspekte hervor, darunter Markttrends, Lieferkette, Marktdynamik, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverbrauch. Darüber hinaus bietet der Forschungsbericht Einblicke in den globalen Markt und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,24 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Arten

|

|

|

Nach Form

|

|

|

Durch Verarbeitungstechnologie

|

|

|

Nach Endverwendung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug der globale Markt im Jahr 2025 334,14 Milliarden US-Dollar und wird bis 2034 voraussichtlich 568,83 Milliarden US-Dollar erreichen.

Mit einer CAGR von 6,24 % wird der Weltmarkt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Produkttyp war das Segment Tiefkühlfisch marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Die zunehmende Beliebtheit und der zunehmende Konsum von Meeresfrüchten werden das Marktwachstum vorantreiben.

Maruha Nichiro Corporation, Thai Union Group, Nissui Corporation, Mowi ASA und Bolton Group sind unter anderem die führenden Unternehmen auf dem Markt.

Nachhaltiger Fischfang soll die Branchenaussichten verändern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 31st Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf