Marktgröße, Marktanteil und Branchenanalyse für Arzneimittel, nach Art (verschreibungspflichtige und rezeptfreie Arzneimittel und Impfstoffe (bakteriell und viral), nach Krankheitsindikation (Onkologie, Diabetes, Infektionskrankheiten, Herz-Kreislauf-Erkrankungen, Fettleibigkeit, Autoimmunerkrankungen, Augenerkrankungen, Magen-Darm-Erkrankungen, Dermatologie, Hämatologie, Hormone, Allergien), nach Arzneimitteltyp (Biologika und Biosimilars {Antikörper [monoklonale Antikörper, Antikörper-Arzneimittel-Konjugate], Impfstoffe, Peptid-Arzneimittel-Konjugate} und konventionelle Arzneimittel), nach V

Überblick über den Arzneimittelmarkt

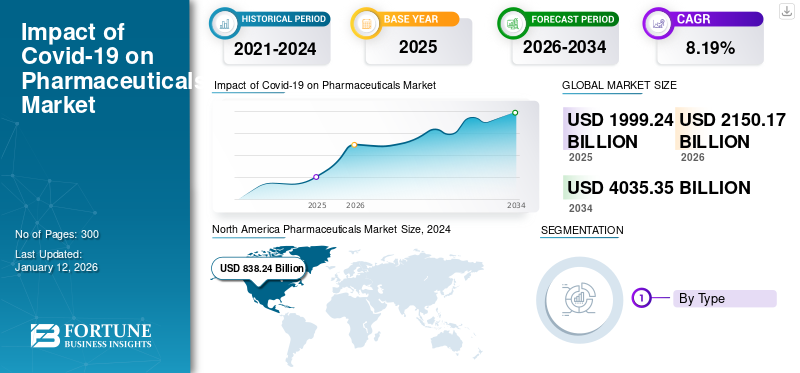

Die Größe des globalen Pharmamarktes wurde im Jahr 2025 auf 1.999,24 Milliarden US-Dollar geschätzt. Der Markt soll von 2.150,17 Milliarden US-Dollar im Jahr 2026 auf 4.035,35 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,19 % aufweisen. Nordamerika dominierte den Pharmamarkt mit einem Marktanteil von 44,81 % im Jahr 2026.

Arzneimittel spielen eine wichtige Rolle für die öffentliche Gesundheit und die wirtschaftliche Entwicklung. Sie sind von entscheidender Bedeutung für die Prävention und Behandlung chronischer Krankheiten, verbessern dadurch die Lebensqualität und unterstützen das Wirtschaftswachstum. Der Markt verzeichnet ein deutliches Wachstum, das durch Faktoren wie die steigende Nachfrage nach Innovationen und Technologien im Gesundheitssektor sowie steigende Fälle verschiedener chronischer und lebensbedrohlicher Krankheiten angetrieben wird.

- Nach Angaben der International Diabetes Federation (IDF) beispielsweise lag die Zahl der Erwachsenen, die im Jahr 2024 in Indien an Diabetes litten, bei 89.826.900.

Auch die zunehmende Betonung der Forschung und Entwicklung fortschrittlicher Therapien durch wichtige Marktteilnehmer unterstützt das Marktwachstum. Zu diesen Akteuren gehören Pfizer Inc., Johnson & Johnson Services Inc., AstraZeneca und Novartis AG.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Pharmamarkt

- Marktgröße 2025: 1.999,24 Milliarden US-Dollar

- Marktgröße 2026: 2.150,17 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4.035,35 Milliarden US-Dollar

- CAGR: 8,19 % von 2026–2034

- Nordamerika dominierte den Pharmamarkt mit einem Anteil von 44,81 % im Jahr 2026.

- Das Arzneimittelsegment hatte im Jahr 2026 einen Marktanteil von 95,55 %.

- Das Segment Onkologie hatte im Jahr 2026 einen Marktanteil von 17,62 %.

Nordamerika

Nordamerika erreichte im Jahr 2025 895,79 Milliarden US-Dollar und soll bis 2026 auf 959,40 Milliarden US-Dollar anwachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum belief sich im Jahr 2025 auf 549,27 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 600,20 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 437,98 Milliarden US-Dollar und im Jahr 2026 sollen es 467,76 Milliarden US-Dollar sein.

UNS.

Der Pharmamarkt soll bis 2026 ein Volumen von 908,50 Milliarden US-Dollar erreichen.

Japan

Der Pharmamarkt soll bis 2026 ein Volumen von 119,59 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Zunehmende Bedenken hinsichtlich der öffentlichen Gesundheit treiben das Marktwachstum voran

Einer der wichtigsten Faktoren, die das Wachstum des Arzneimittelmarktes vorangetrieben haben, sind die zunehmenden Bedenken hinsichtlich der öffentlichen Gesundheit aufgrund der hohen Prävalenz chronischer Krankheiten. In den letzten Jahren haben mehrere Faktoren, wie zum Beispiel die Zunahme von Fettleibigkeit, die zunehmende Annahme einer sitzenden Lebensweise und die zunehmende Aufnahme ungesunder Ernährung, besorgniserregend zu einem besorgniserregenden Anstieg der Prävalenz nichtübertragbarer Krankheiten (NCDs) beigetragen. Dies führt zu einem erheblichen Bedarf an Medikamenten zur Behandlung dieser Krankheiten.

- Laut den von der American Cancer Society (ACS) veröffentlichten Statistiken für 2025 liegt die geschätzte Zahl der Brustkrebsfälle in den USA im Jahr 2025 bei etwa 316.950.

Solch hohe Patientenzahlen bedeuten für die Bevölkerung auch eine große finanzielle Belastung für die Krankheitsbehandlung. Chronische Krankheiten können zu Behinderungen, einer verminderten Lebensqualität und erhöhten Gesundheitskosten führen. Sie wirken sich auch auf die Erwerbsbeteiligung und die wirtschaftliche Produktivität aus.

- Laut der im Januar 2024 vom National Center for Biotechnology Information (NCBI) veröffentlichten Studie sind die Kosten für die Behandlung chronischer Krankheiten beispielsweise hoch und werden bis 2030 weltweit schätzungsweise 47 Billionen US-Dollar betragen.

MARKTBEGRENZUNGEN

Strenge regulatorische Rahmenbedingungen behindern das Marktwachstum

Das zunehmende Volumen der Arzneimittelverkäufe weltweit führt zu einer strengeren behördlichen Kontrolle in mehreren Bereichen, wie z. B. Arzneimittelentwicklung, Vertriebs- und Marketingpraktiken, staatliche Berichterstattung über Arzneimittelpreise, klinische Abläufe und Berichterstattung über die Arzneimittelsicherheit nach dem Inverkehrbringen. Dies führt zu einer höheren Hürde für Akteure, insbesondere Neueinsteiger, bei der Entwicklung und Vermarktung von Medikamenten und anderen pharmazeutischen Produkten.

Die Einführung komplexer Medikamente gegen chronische Krankheiten erfordert verschiedene behördliche Genehmigungsverfahren. Da es sich bei diesen Medikamenten oft um verschiedene Innovationen handelt, haben die Aufsichtsbehörden aktive Anstrengungen unternommen, um ihre Leistung und Sicherheit zu bewerten. Darüber hinaus haben die ständigen Fortschritte bei intelligenten Medikamentenverabreichungssystemen den Aufwand für die Regulierungsbehörden bei der Produktklassifizierung und -bewertung erheblich erhöht.

MARKTCHANCEN

Einführung digitaler Technologien zur Schaffung lukrativer Wachstumschancen

Die Pharmaindustrie durchläuft derzeit einen tiefgreifenden digitalen Wandel, der darauf abzielt, die betriebliche Effizienz zu verbessern, die Patienteneinbindung zu stärken und die Arzneimittelentwicklung zu beschleunigen, wodurch möglicherweise die 12 bis 15 Jahre verkürzt werden, die normalerweise für die Entwicklung neuer Arzneimittel erforderlich sind. Unternehmen wie Johnson & Johnson Services Inc., Merck KGaA und Eli Lilly and Company schulen ihre Mitarbeiter darinkünstliche Intelligenzdiese Technologien effektiv zu integrieren. Darüber hinaus ermöglicht die digitale Zwillingstechnologie Simulationen von Patientenreaktionen und ermöglicht so ein besseres Studiendesign und eine bessere Sicherheitsüberwachung.

HERAUSFORDERUNGEN DES MARKTES

Unterbrechungen der Lieferkette stellen eine erhebliche Herausforderung für das Marktwachstum dar

Die Pharmaindustrie steht vor erheblichen Herausforderungen in der Lieferkette, die von der Beschaffung der Rohstoffe bis zur endgültigen Lieferung reichen. Begrenzte inländische Kapazitäten von Pharmaunternehmen mit Sitz in den USA und anderen entwickelten Ländern zur Herstellung wesentlicher medizinischer Inhaltsstoffe führen zu steigenden Importen der Produkte, was zu einer großen Lieferkettenkrise führt. Die meisten Wirkstoffe und Rohstoffe stammen aus einigen wenigen Ländern, insbesondere aus China und Indien. Störungen wie Fabrikschließungen, Exportbeschränkungen oder politische Spannungen in diesen Ländern können die Versorgung stoppen und zu einem Mangel an kritischen Materialien für die Arzneimittelherstellung führen.

Darüber hinaus benötigen viele pharmazeutische Produkte häufig eine Kühlkettenlogistik, was bedeutet, dass Verzögerungen oder Fehler bei der Aufrechterhaltung konstanter Temperaturen während des Transports zum Produktverderb führen können. Darüber hinaus erschweren Überlastung der Häfen, Fahrermangel und steigende Frachtkosten (insbesondere nach der Pandemie) die SituationLieferkettenmanagement.

Pharmazeutische Markttrends

Steigende Investitionen in innovative Therapeutika sind ein wichtiger Markttrend

Die Pharmaindustrie geht von kleinen Molekülen und monoklonalen Antikörpern (mAbs) als Arzneimittelmodalitäten zu neuen Therapietypen über, mit denen komplexe Krankheiten behandelt werden können. Dieser Wandel treibt die Investitionen in Forschung und Entwicklung in innovative Therapeutika voran und treibt Fusionen und Übernahmen voran, um die Pipelines zu stärken. Gen- und Zelltherapien sind wegweisend und bieten potenzielle Heilmittel für genetische Störungen durch maßgeschneiderte genbasierte oder zelluläre Therapien.

Behandlungen für seltene Krankheiten wie Myasthenia gravis, akute myeloische Leukämie und neuartige Therapien für andere Erkrankungen werden in den letzten Jahren mit bemerkenswerter Geschwindigkeit entwickelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Zunehmende Inzidenz verschiedener chronischer Erkrankungen Ermutigte Drogen Segmentwachstum

Je nach Typ wird der Pharmamarkt in Arzneimittel und Impfstoffe unterteilt. Das Medikamentensegment ist weiter in verschreibungspflichtige und rezeptfreie Medikamente unterteilt.

Das Arzneimittelsegment war mit einem Marktanteil von 95,55 % im Jahr 2026 führend auf dem Markt. Die wachsende Prävalenz verschiedener chronischer Erkrankungen wie Krebs, Diabetes, Herz-Kreislauf-Erkrankungen und andere sowie die zunehmenden Bemühungen der Pharmahersteller, das Bewusstsein für die Verfügbarkeit verschiedener neuartiger Therapien zu schärfen, treiben die Einführung von Arzneimitteln auf dem Markt voran.

- Laut einem im April 2024 von der Weltgesundheitsorganisation (WHO) veröffentlichten Bericht, der auf Daten aus 187 Ländern aus dem Jahr 2022 basiert, waren beispielsweise weltweit etwa 254 Millionen Menschen, etwa 3,3 % der Weltbevölkerung, mit Hepatitis B infiziert.

Auf der anderen Seite das Segment der Impfstoffe, das sowohl virale als auch virale Impfstoffe umfasstbakterielle Impfstoffewird in den kommenden Jahren voraussichtlich moderat wachsen. Eine zunehmende Zahl von Zulassungen für verschiedene Arten von Impfstoffen hat zu einer zunehmenden Akzeptanz auf dem Markt geführt.

- Beispielsweise erhielt Bavarian Nordic im Mai 2025 von der britischen Regulierungsbehörde für Arzneimittel und Gesundheitsprodukte die Marktzulassung für Vimkunya, um die Ausbreitung der durch das Chikungunya-Virus verursachten Krankheit zu verhindern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Zunehmende Fälle von krebsbedingtem Wachstum im Segment Onkologie

Im Hinblick auf die Krankheitsindikation ist der globale Pharmamarkt in die Bereiche Onkologie, Diabetes, Infektionskrankheiten, Herz-Kreislauf-Erkrankungen und Herz-Kreislauf-Erkrankungen unterteilt.Neurologie& Psychiatrie, Atemwege, Nieren, Fettleibigkeit, Autoimmunerkrankungen, Augenkrankheiten, Magen-Darm-Trakt, Dermatologie, Hämatologie/Blut, Leber/Hepatologie, Genetik, Hormone/Endokrine, Frauengesundheit, Fortpflanzung, Allergien und andere.

Das Segment Onkologie dominierte den Markt mit einem Marktanteil von 17,62 % im Jahr 2026. Die wachsende Nachfrage nach einer effizienten Behandlung verschiedener Krebsarten hat weltweit zu einer erhöhten Nachfrage nach pharmazeutischen Produkten geführt. Darüber hinaus unterstützt auch der Anstieg der Krebsinzidenz in allen Altersgruppen das Segmentwachstum.

- Laut einer von der American Cancer Society (ACS) veröffentlichten Statistik für das Jahr 2025 liegt die geschätzte Zahl der Krebsfälle in den USA bei etwa 2.041.910.

- Laut einem vom Global Cancer Observatory (GLOBOCAN) im Jahr 2022 veröffentlichten Bericht rangierte Prostatakrebs ebenfalls auf Platz 4Thunter allen Krebsarten mit einer Gesamtinzidenz von 1.467.854,0 (1,47 Millionen) Fällen im Jahr 2022.

Es wird erwartet, dass das Segment Neurologie und Psychiatrie in den kommenden Jahren mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Zu den Faktoren, die dieses Wachstum unterstützen, gehören eine zunehmende Alterung der Bevölkerung, die zunehmende Inzidenz neurologischer Erkrankungen und steigende Forschungs- und Entwicklungsinvestitionen in die Entwicklung neuartiger Medikamente für verschiedene neurologische Erkrankungen.

- Nach Angaben der Weltgesundheitsorganisation (WHO) vom März 2024 war beispielsweise weltweit etwa jeder Dritte von neurologischen Erkrankungen betroffen.

Nach Medikamententyp

Kleine Moleküle/Das Segment der konventionellen Medikamente führte aufgrund seiner Erschwinglichkeit den Markt an

Basierend auf der Medikamentenart wird der Weltmarkt in Biologika und Medikamente eingeteilt.Biosimilarsund kleine Moleküle/konventionelle Medikamente.

Das Segment der kleinen Moleküle/konventionellen Medikamente hatte im Jahr 2024 die führende Position auf dem Weltmarkt inne. Zu diesen Faktoren, die diese Dominanz ergänzen, gehören ein etablierter Herstellungs- und Regulierungsrahmen für kleine Moleküle, orale Bioverfügbarkeit und Patientenfreundlichkeit, Kosteneffizienz und die breite Verfügbarkeit von Generika.

Die pharmazeutische Industrie konzentriert sich aufgrund ihrer geringeren Herstellungskosten, einfachen Verabreichung, breiten Anwendbarkeit und Stabilität weiterhin auf kleine Moleküle. Medikamente mit kleinen Molekülen sind in der Regel günstiger als Biologika, die häufig mithilfe von Zellkulturverfahren hergestellt werden und strenge Handhabungsanforderungen erfordern. Darüber hinaus unterstützt auch die starke Fokussierung wichtiger Akteure auf die Einführung neuer Produkte und andere strategische Initiativen das Wachstum des Segments.

- Beispielsweise unterzeichnete Pfizer Inc. im November 2023 eine Vereinbarung mit Serina Therapeutics zur Lizenzierung seiner Technologie zur Arzneimittelverabreichung für kleine Moleküle.

Das Segment Biologika und Biosimilars wird den Markt voraussichtlich mit einem Anteil von 39,09 % im Jahr 2026 dominieren. Dies ist vor allem auf die zunehmende Verlagerung von traditionellen niedermolekularen Arzneimitteln hin zu biopharmazeutischen Arzneimitteln mit großen Molekülen zurückzuführen. Zu diesen Biologika gehören Therapien wie Antikörper-Wirkstoff-Konjugate, monoklonale Antikörper und andere, die das Behandlungsschema für komplexe Erkrankungen neu definieren.

- Zum Beispiel, gemäß den Daten von Catalent Biologics,biopharmazeutischDie Produkte machen schätzungsweise 40 % der gesamten Medikamentenpipeline aus, und es wird erwartet, dass diese Zahl in naher Zukunft noch steigen wird.

Auf dem Verwaltungsweg

Mündlicher AbschnittAufgrund seiner Sicherheit dominiert

Auf der Grundlage des Verabreichungswegs wird der Weltmarkt in orale, parenterale, topische, inhalative und andere Verabreichungswege unterteilt.

Das orale Segment hatte im Jahr 2024 den höchsten Marktanteil. Dies ist auf Faktoren wie Bequemlichkeit, Sicherheit, Kosteneffizienz und Patientenfreundlichkeit oraler Arzneimittel zurückzuführen, die es zum weltweit am häufigsten verwendeten und bevorzugten Weg für die Arzneimittelverabreichung machen. Im Gegensatz zu Infusionen oder Injektionen sind bei der oralen Verabreichung keine Nadeln und damit verbundene Unannehmlichkeiten oder Ängste erforderlich, wodurch die Patientenakzeptanz, insbesondere bei chronischen oder langfristigen Therapien, verbessert wird.

Das parenterale Segment wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Das Segmentwachstum ist auf den zunehmenden Einsatz parenteraler Verabreichungswege bei der Behandlung verschiedener chronischer Erkrankungen zurückzuführen. Die parenterale Verabreichung ermöglicht die direkte und effiziente Abgabe von Medikamenten in den Blutkreislauf.

- Beispielsweise wird Bulevirtid, das einzige in Europa zugelassene Medikament zur Behandlung von Hepatitis D, parenteral verabreicht.

Nach Altersgruppe

Steigende Nachfrage nach der Behandlung von Viruserkrankungen Beschleunigte das Wachstum des Segments „Erwachsene“.

Auf der Grundlage der Altersgruppe wird der Weltmarkt in Erwachsene und Pädiatrie aufgeteilt.

Das Erwachsenensegment hatte im Jahr 2024 den höchsten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Dieses Wachstum ist vor allem auf die steigende Nachfrage nach der Behandlung von Viruserkrankungen wie Pocken/Mpox bei Erwachsenen in der Region zurückzuführen. Um dieser steigenden Nachfrage gerecht zu werden, erteilen die regionalen Regulierungsbehörden zunehmend GenehmigungenImpfungenzum Schutz vor solchen Viren.

- Beispielsweise erhielt Bavarian Nordic im März 2024 vom Schweizerischen Heilmittelinstitut Swissmedic die Zulassung für JYNNEOS zur Behandlung von Pocken- und Mpoxviren bei Personen ab 18 Jahren.

Das Segment Pädiatrie machte im Jahr 2024 den größten Marktanteil aus. Die zunehmenden Bemühungen globaler Player, die Reichweite ihrer Impfstoffe zur Vorbeugung bakterieller Erkrankungen in der pädiatrischen Bevölkerung zu erweitern, dürften die Produktakzeptanz steigern.

- Beispielsweise gab Pfizer Inc. im März 2024 bekannt, dass es von der Europäischen Kommission (EK) die Marktzulassung für PREVENAR 20 zum Schutz von Säuglingen und Kindern vor Pneumokokken-Erkrankungen erhalten hat.

Nach Vertriebskanal

Der einfache Zugang zu Spezialmedikamenten stärkte das Segment der Krankenhausapotheken Wachstum

Bezüglich der Vertriebswege gliedert sich der Weltmarkt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken.

Das Segment der Krankenhausapotheken hatte im Jahr 2024 einen großen Anteil am Weltmarkt, was auf die Verlagerung der Patienten in diese Einrichtungen zurückzuführen ist. Der einfache Zugang zu Spezialmedikamenten und Versorgungsmöglichkeiten für stationäre Behandlungen sowie der Versicherungsschutz haben zum Segmentwachstum beigetragen. Darüber hinaus wird erwartet, dass die Präsenz einer großen Anzahl von Krankenhäusern und hauseigenen Apothekenabteilungen die Akzeptanz von Arzneimitteln durch Krankenhausapotheken steigern und das Wachstum des Segments vorantreiben wird.

- Im Jahr 2024 gab es nach Angaben der Bundesvereinigung Deutscher Apothekerverbände (ABDA) in Deutschland durchschnittlich 21 Apotheken pro 100.000 Einwohner. Ein solches Verhältnis deckt effektiv die Nachfrage nach pharmazeutischen Arzneimitteln und unterstützt das Wachstum des Segments.

Das Segment der Einzelhandelsapotheken hatte den zweitgrößten Marktanteil aufgrund der verbesserten Zugänglichkeit, der Unterstützungsdienste und der Initiativen zur Einbindung der Gemeinschaft, die dazu beitragen, die Beschwerden der Patienten effektiv zu verwalten. Darüber hinaus bieten Einzelhandelsapotheken eine breite Palette an pharmazeutischen Produkten an, darunter verschreibungspflichtige und rezeptfreie Medikamente, Nahrungsergänzungsmittel und Körperpflegeartikel.

Pharmazeutika-MarktREGIONALER AUSBLICK

Bezogen auf die Regionen ist der Markt in Europa, den asiatisch-pazifischen Raum, Nordamerika, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Pharmaceuticals Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 895,79 Milliarden US-Dollar, was 44,81 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 959,4 Milliarden US-Dollar erreichen. Die starke Präsenz etablierter Akteure, eine hohe Anzahl zugelassener Produkte und die steigende Prävalenz chronischer Krankheiten sind einige der herausragenden Aspekte, die das Marktwachstum der Region ergänzen.

UNS.

Die USA eroberten im Jahr 2024 den höchsten Marktanteil in Nordamerika. Unterstützende Regulierungsbehörden, eine steigende Zahl zugelassener Produkte und ein zunehmender Zufluss von Investitionen in die Forschung und Entwicklung innovativer Therapien haben vor allem das Marktwachstum vorangetrieben. Der US-Markt soll bis 2026 ein Volumen von 908,5 Milliarden US-Dollar erreichen.

- Laut der im März 2025 im European Journal of Medicinal Chemistry veröffentlichten Studie hat die US-amerikanische FDA im Jahr 2024 18 biologische Wirkstoffe (NBEs) und 32 neue chemische Wirkstoffe (NCEs) zugelassen.

Europa

Europa trug im Jahr 2025 rund 437,98 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 21,91 % entspricht, und wird im Jahr 2026 voraussichtlich 467,76 Milliarden US-Dollar erreichen. Die europäische Region wird voraussichtlich im Prognosezeitraum ihre zweitführende Position behaupten. Das Wachstum in der Region kann auf wichtige Faktoren zurückgeführt werden, darunter die wachsende Patientenpopulation, die verschiedene neuartige Therapien für chronische und lebensbedrohliche Erkrankungen verlangt, das zunehmende Bewusstsein für die verfügbaren Behandlungsmöglichkeiten und die zunehmende Einführung neuer Medikamente und Produkte in den Ländern. Der britische Markt wird bis 2026 voraussichtlich 52,74 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 79,32 Milliarden US-Dollar erreichen wird.

- Beispielsweise gab die New Amsterdam Pharma Company N.V. im Juli 2024 positive Topline-Daten aus der Phase 3 BROOKLYN bekanntklinische StudieEntwickelt zur Beurteilung von Obicetrapib bei erwachsenen Patienten mit heterozygoter familiärer Hypercholesterinämie.

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 549,27 Milliarden US-Dollar, was 27,47 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 600,2 Milliarden US-Dollar anwachsen. Der Pharmamarkt im asiatisch-pazifischen Raum wird im Untersuchungszeitraum voraussichtlich am schnellsten wachsen. Die zunehmende geriatrische Bevölkerung, die anfällig für verschiedene chronische und altersbedingte Erkrankungen ist, sowie steigende Gesundheitsausgaben und die Verbesserung der Gesundheitsinfrastruktur in China, Indien, Australien und anderen Ländern sind einige der entscheidenden Faktoren, die das Wachstum der Region vorantreiben. Der japanische Markt soll bis 2026 ein Volumen von 119,59 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 301,03 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 79,34 Milliarden US-Dollar erreichen.

- Laut vom indischen Finanzministerium veröffentlichten Daten für 2023 stiegen die Gesundheitsausgaben im Zeitraum 2022–2023 auf 1,9 % des BIP, verglichen mit 1,4 % des BIP im Zeitraum 2017–2018.

Lateinamerika

Der lateinamerikanische Markt machte im Jahr 2025 74,06 Milliarden US-Dollar aus, was 3,70 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 79,03 Milliarden US-Dollar erreichen. Aufgrund der Verbesserungen in der Gesundheitsinfrastruktur, der sich ändernden Erstattungsszenarien und der Zusammenarbeit zwischen globalen und inländischen Akteuren wird jedoch in diesen Regionen in den kommenden Jahren ein Wachstum erwartet.

- Beispielsweise wurde im Januar 2025 bei der Impfwoche 2024 in Amerika (VWA) die Verabreichung von mehr als 65,0 Millionen Impfdosen in Lateinamerika und den karibischen Ländern angekündigt, darunter auch mRNA-Impfstoffe.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 einen Umsatz von 42,16 Milliarden US-Dollar, was einem Anteil von 2,11 % entspricht. Im Jahr 2026 wird ein Umsatz von 43,78 Milliarden US-Dollar erwartet.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Wichtige Marktteilnehmer konzentrieren sich auf die Stärkung ihres Produktangebots, um den Wettbewerb auf dem Markt aufrechtzuerhalten

Das Wettbewerbsszenario für den globalen Pharmamarkt stellt eine Kombination sowohl etablierter als auch aufstrebender Akteure dar. Zu den wichtigsten Marktteilnehmern zählen Pfizer Inc., Johnson & Johnson Services Inc., AstraZeneca und Novartis AG. Die starke globale Präsenz dieser Unternehmen sowie die Konzentration auf die Stärkung ihres Portfolios an Impfstoffen und Arzneimitteln für verschiedene Indikationen durch Forschungskooperationen mit anderen Marktteilnehmern haben die Dominanz dieser Unternehmen unterstützt.

Weitere wichtige Marktteilnehmer auf globaler Ebene sind AbbVie Inc., AstraZeneca, F. Hoffmann-La Roche Ltd und andere. Diese Unternehmen ergreifen verschiedene strategische Initiativen, um ihre Marktpositionen zu behaupten.

LISTE DER WICHTIGSTEN PHARMAZEUTISCHEN UNTERNEHMEN IM PROFIL

- Merck & Co., Inc.(UNS.)

- Pfizer Inc. (USA)

- Johnson & Johnson(UNS.)

- AbbVie Inc.(UNS.)

- AstraZeneca (Großbritannien)

- Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Bristol-Myers Squibb Company(UNS.)

- Eli Lilly and Company (USA)

- Sanofi (Frankreich)

- Novo Nordisk A/S (Dänemark)

- GSK plc. (VEREINIGTES KÖNIGREICH.)

- Amgen Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:GSK plc gab die verlängerte Prüfungsfrist für den Biologics License Application (BLA) für Blenrep-Kombinationen durch die US-amerikanische FDA bekannt.

- Juni 2025:AstraZeneca erhielt die US-amerikanische FDA-Zulassung für Datroway (Datopotamab Deruxtecan oder Dato-DXd) zur Behandlung erwachsener Patienten mit lokal fortgeschrittenem oder metastasiertem EGFR-mutiertem nicht-kleinzelligem Lungenkrebs (NSCLC), die zuvor eine EGFR-gesteuerte Therapie und eine platinbasierte Chemotherapie erhalten haben.

- März 2025:Precision BioSciences, Inc. hat von der US-amerikanischen FDA die Genehmigung für den Investigational New Drug (IND)-Antrag für PBGENE-HBV erhalten. PBGENE-HBV ist Precisions führendes, hundertprozentiges In-vivo-Geneditierungsprogramm zur Heilung chronischer Hepatitis B.

- Oktober 2024:Pfizer Inc. gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) HYMPAVZI zugelassen hat, das zur Behandlung von Erwachsenen und Jugendlichen mit Hämophilie A oder B eingesetzt wird.

- Mai 2024:Die Novartis AG hat Mariana Oncology, ein Biotechnologieunternehmen in der präklinischen Phase, übernommen, um ihre Radioligandentherapie-Pipeline zu stärken.

BERICHTSBEREICH

Der globale Pharmamarktbericht bietet eine detaillierte und umfassende Analyse des Marktes. Zu den wichtigsten Erkenntnissen, die der Bericht liefert, gehören die Prävalenz wichtiger chronischer Krankheiten in wichtigen Ländern, ein regulatorischer Überblick über pharmazeutische Produkte in wichtigen Regionen, aktuelle Branchenentwicklungen und neue Produkteinführungen auf dem Markt. Der Forschungsbericht enthält auch die wichtigsten Marktdynamiken, die zum Wachstum des Marktes im Prognosezeitraum beigetragen haben. Die Marktanalyse umfasst auch die Profile der wichtigsten am Markt tätigen Unternehmen und der globalen Wettbewerbslandschaft. Darüber hinaus enthält der Bericht auch Pipeline-Analysen und Einblicke in Investitionstrends in der Pharma- und Biotechnologiebranche.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,19 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

o Rezept o OTC

o Bakterien o Viral |

|

Nach Krankheitsindikation

|

|

|

Nach Medikamententyp

o Antikörper Monoklonale Antikörper (mAbs) Bispezifische Antikörper Antikörper-Wirkstoff-Konjugate (ADCs) Andere o Impfstoffe o Peptide/Peptid-Wirkstoff-Konjugate (PDCs) o Andere

|

|

|

Auf dem Verwaltungsweg

|

|

|

Nach Altersgruppe

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

o USA o Kanada

o Deutschland o Frankreich o Großbritannien o Spanien o Italien o Skandinavien o Restliches Europa

o China o Japan o Indien o Südkorea o Singapur o Vietnam o Australien o Rest des asiatisch-pazifischen Raums

o Brasilien o Mexiko o Kolumbien o Rest Lateinamerikas

o Saudi-Arabien o Rest von GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Markt im Jahr 2026 einen Wert von 2.150,17 Milliarden US-Dollar hatte und bis 2034 voraussichtlich einen Wert von 4.035,35 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 8,19 % wachsen.

Im Jahr 2025 lag Nordamerika bei 895,79 Milliarden US-Dollar.

Basierend auf der Art war das Medikamentensegment im Jahr 2025 marktführend.

Zunehmende Fälle verschiedener chronischer und lebensbedrohlicher Krankheiten und zunehmende Bemühungen der Betreiber um die Entwicklung innovativer Therapien sind die Schlüsselfaktoren für das Marktwachstum.

Pfizer Inc., Johnson & Johnson Services Inc., AstraZeneca und Novartis AG sind die führenden Akteure auf dem Markt.

Nordamerika dürfte im Untersuchungszeitraum den Markt dominieren.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 300

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf