Marktgröße, Anteil und Branchenanalyse für Gelenkschmerzinjektionen, nach Produkt (Kortikosteroid-Injektionen, Hyaluronsäure-Injektionen, plättchenreiche Plasma-Injektionen und andere), nach Gelenktyp (Knie, Hüfte, Hand und Handgelenk und andere), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

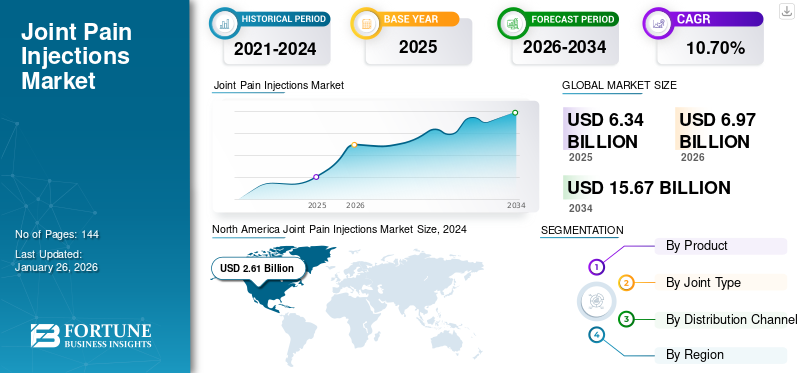

Die weltweite Marktgröße für Gelenkschmerzinjektionen wurde im Jahr 2025 auf 6,34 Milliarden US-Dollar geschätzt. Der Markt soll von 6,97 Milliarden US-Dollar im Jahr 2026 auf 15,67 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,70 % aufweisen. Nordamerika dominierte den Markt für Gelenkschmerzinjektionen mit einem Marktanteil von 45,52 % im Jahr 2025.

Darüber hinaus wird prognostiziert, dass der US-Markt für Gelenkschmerzinjektionen erheblich wachsen und bis 2032 einen geschätzten Wert von 5,49 Milliarden US-Dollar erreichen wird, was auf die zunehmende Häufigkeit von Sportverletzungen und das Bewusstsein für Gelenkerkrankungen zurückzuführen ist.

Gelenkschmerzinjektionen sind eine wirksame Methode zur Linderung von Entzündungen und zur Schmerzbehandlung bei Patienten mit verschiedenen Erkrankungen des Bewegungsapparates, einschließlich rheumatoider Arthritis, Psoriasis-Arthritis und anderen. Kortikosteroid-Injektionen sind in der Regel die erste Wahl zur Schmerzbehandlung. Sie werden direkt an die schmerzende Stelle des Patienten abgegeben. Die zunehmende Prävalenz verschiedener Muskel-Skelett-Erkrankungen, darunter Osteoarthritis und rheumatoide Arthritis, in der Allgemeinbevölkerung führt zu einem großen Patientenpool, der behandelt werden muss. Es wird erwartet, dass der zunehmende Fokus der am Markt tätigen Akteure auf die Entwicklung und Einführung neuartiger Therapien und Produkte zur Deckung der steigenden Nachfrage das Marktwachstum steigern wird.

Darüber hinaus wird die steigende Zahl der Behandlungen auf die günstige Erstattungspolitik in den entwickelten Ländern zurückgeführt. Darüber hinaus ist das zunehmende Bewusstsein für die Vorteile intraartikulärer Injektionen bei der Behandlung von Gelenkschmerzen für die steigende Nachfrage nach Gelenkschmerzinjektionen verantwortlich.

- Laut einem von Versus Arthritis veröffentlichten Bericht aus dem Jahr 2021 leiden etwa 20 Millionen Menschen im Vereinigten Königreich an Erkrankungen des Bewegungsapparates (MSK), wie beispielsweise Arthritis.

Der Markt schrumpfte während der COVID-19-Pandemie aufgrund der geringeren Patientenbesuche zur Behandlung, wodurch die Gesamtnachfrage nach Gelenkschmerzinjektionen zurückging. Es wird jedoch erwartet, dass die steigende Prävalenz von Muskel-Skelett-Erkrankungen in der Allgemeinbevölkerung und der starke Fokus der wichtigsten Marktteilnehmer auf die Entwicklung und Einführung neuartiger Produkte das Marktwachstum im Prognosezeitraum ankurbeln werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Gelenkschmerzinjektionen

- Marktgröße 2025: 6,34 Milliarden US-Dollar

- Marktgröße 2026: 6,97 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,67 Milliarden US-Dollar

- CAGR: 10,70 % von 2026–2034

- Nordamerika dominierte den Markt für Gelenkschmerzinjektionen mit einem Marktanteil von 45,52 % im Jahr 2025.

- Das Segment der Hyaluronsäure-Injektionen war mit einem Marktanteil von 66,38 % im Jahr 2026 Marktführer.

- Das Kniesegment dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 48,32 %.

Nordamerika

Nordamerika dominierte den globalen Markt für Gelenkschmerzinjektionen mit einem Anteil von 45,52 % im Jahr 2025 und einer Marktgröße von 3,19 Milliarden US-Dollar im Jahr 2026.

Europa

Der europäische Markt machte im Jahr 2025 1,51 Milliarden US-Dollar aus, was 23,78 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,65 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 1,33 Milliarden US-Dollar, was 20,98 % des Weltmarktanteils entspricht, und soll im Jahr 2026 1,47 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 2,92 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Gelenkschmerzinjektionen

Wachsende Präferenz für minimalinvasive Verfahren in der Patientenpopulation weltweit

Jüngste Fortschritte in der Pharmaindustrie führen zur Entwicklung neuartiger Therapien und Behandlungsmöglichkeiten für die Behandlung verschiedener Erkrankungen des Bewegungsapparates, einschließlich Arthrose.

Das zunehmende Bewusstsein für minimal-invasive Verfahren zur Behandlung und Behandlung dieser Erkrankungen und die zunehmenden Vorteile der Verfahren, wie z. B. eine schnelle Adsorption des Arzneimittels, eine längere Linderungsdauer für Patienten, weniger Schmerzen usw., führen dazu, dass solche Verfahren in der Patientenpopulation zunehmend bevorzugt werden.

- Beispielsweise schloss Bioventus im August 2021 seine Investition in Trice Medical, Inc. ab, eines der führenden Unternehmen, das sich auf die Entwicklung und Vermarktung minimalinvasiver Technologien für Sportmedizin und orthopädische chirurgische Eingriffe konzentriert.

Darüber hinaus ist der zunehmende Fokus der wichtigsten Marktteilnehmer auf die Ausweitung ihrer Forschungs- und Entwicklungsaktivitäten zur Entwicklung und Einführung minimalinvasiver Behandlungsmöglichkeiten ein wesentlicher Trend bei der Entwicklung innovativer Behandlungslösungen wie plättchenreiche Plasmainjektionen und Plasmamatrixtherapie. Darüber hinaus heben laufende Forschungsaktivitäten die mit neuartigen Behandlungen verbundenen Vorteile hervor, die die Einführung innovativer Produkte unterstützen.

- Laut einem Artikel, der im Juli 2022 von der U.S. National Library of Medicine veröffentlicht wurde, Phase 3klinische Studienwerden von der Emory University zur Wirksamkeit der Injektion mit der Zusammensetzung aus mesenchymalen Stammzellpräparaten (MSC) aus autologem Knochenmarkskonzentrat (BMAC) und menschlichen mesenchymalen Stammzellen aus Nabelschnurgewebe (UCT) zur Behandlung von Knie-Arthrose durchgeführt.

Daher ist die Einführung innovativer Produkte auf dem Markt dafür verantwortlich, dass sich die Präferenz zugunsten von Injektionen gegen Gelenkschmerzen verstärkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Gelenkschmerzinjektionen

Steigende Zahl von Sportverletzungen und wachsendes Bewusstsein für Muskel-Skelett-Erkrankungen fördern das Marktwachstum

Die weltweit zunehmenden Fälle von Sportverletzungen wie Bänder- und Muskelverletzungen führen dazu, dass immer mehr Patienten unter chronischen Schmerzen und anderen Knochenerkrankungen leiden. Die wachsende Patientenpopulation führt zu einer wachsenden Nachfrage nach Schmerztherapien wie unter anderem Gelenkschmerzinjektionen.

- Nach Angaben des National Safety Council (NSC) aus dem Jahr 2022 gab es in den USA mehr als 445.000 Verletzungen im Zusammenhang mit Trainingsgeräten.

Die steigende Zahl von Verletzungen, zunehmende Initiativen der Regierung und anderer nationaler Organisationen zur Sensibilisierung für Erkrankungen des Bewegungsapparates sowie die Verfügbarkeit verschiedener Behandlungsmöglichkeiten dürften die Nachfrage nach diesen Produkten steigern.

Darüber hinaus steigern steigende Pro-Kopf-Ausgaben für die Gesundheitsversorgung in Industrieländern und die Einführung neuer Produkte durch Marktteilnehmer die Nachfrage nach intraartikulären Injektionen auf dem Weltmarkt.

EINHALTENDE FAKTOREN

Hohe Kosten, die mit den Produkten verbunden sind, können ihre Einführung in Schwellenländern behindern

Die Vorteile von Gelenkschmerzinjektionen, darunter unter anderem HA-Injektionen und PRP-Injektionen, sind ein wesentlicher Faktor, der zur zunehmenden Verbreitung dieser Geräte in der Allgemeinbevölkerung in den USA, Deutschland, Frankreich und anderen Ländern beiträgt. Allerdings sind die relativ hohen Kosten dieser Produkte im Vergleich zu anderen Arzneimittelformen einer der Hauptfaktoren, die die Akzeptanz dieser Geräte voraussichtlich einschränken werden.

- Laut einem Artikel des Arizona Pain and Spine Institute aus dem Jahr 2021 kosten PRP-Injektionen in den USA beispielsweise etwa 500 bis 2.000 US-Dollar pro Injektion. Um bessere Ergebnisse zu erzielen, müssen die Patienten normalerweise zwei bis drei Dosen der Injektionen einnehmen.

Darüber hinaus wird erwartet, dass die Verfügbarkeit alternativer Behandlungsoptionen zur Schmerzbehandlung, darunter unter anderem orale Medikamente und Sprays, die Einführung von Gelenkschmerzinjektionen in Schwellenländern behindern wird.

- Laut einem im Jahr 2022 vom National Center of Biotechnology Information (NCBI) veröffentlichten Artikel war eine Physiotherapie bei Patienten mit Knie-Arthrose kostengünstiger als eine Kur mit Glukokortikoid-Injektionen.

Darüber hinaus wird erwartet, dass begrenzte Erstattungsrichtlinien für diese Produkte in Entwicklungsländern die Akzeptanz dieser Injektionen bei der Patientenpopulation einschränken und das Wachstum des Marktes für Gelenkschmerzinjektionen behindern. Darüber hinaus ist das mangelnde Bewusstsein für diese Produkte in Entwicklungsländern für die geringere Akzeptanz intraartikulärer Injektionen bei der Behandlung von Gelenkschmerzen verantwortlich.

Marktsegmentierungsanalyse für Gelenkschmerzinjektionen

Durch Produktanalyse

Wachsender Patientenpool, der an Arthrose leidet, um die Expansion des Segments Hyaluronsäure-Injektionen voranzutreiben

Basierend auf dem Produkt ist der Markt in Kortikosteroid-Injektionen, Hyaluronsäure-Injektionen,plättchenreiches PlasmaInjektionen und andere.

Das Segment der Hyaluronsäure-Injektionen führte im Jahr 2026 mit einem Marktanteil von 66,38 % den Markt an. Die Dominanz war auf die wachsende Zahl von Patienten mit Arthrose und das zunehmende Bewusstsein für die klinische Wirksamkeit von HA-Injektionen zurückzuführen.

Die zunehmende Unterstützung staatlicher Behörden bei der Förderung von Behandlungsmöglichkeiten bei Patienten in mehreren Ländern ist ein weiterer wichtiger Faktor, der zum Wachstum des Segments beiträgt. Darüber hinaus sind die zunehmenden behördlichen und ethischen Genehmigungen der Aufsichtsbehörden zur Fortsetzung klinischer Studien ein weiterer wesentlicher Faktor, der zum Wachstum des Segments beiträgt.

- Beispielsweise erhielt Synartro AB im April 2023 von der schwedischen Arzneimittelbehörde und der schwedischen Ethikprüfungsbehörde den Startschuss für Phase 1/2a, die erste klinische Studie am Menschen mit dem Prüfmedikamentenkandidaten SYN321 zur Behandlung von Knie-Arthrose.

Es wird erwartet, dass das Segment der Kortikosteroid-Injektionen im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Das Wachstum des Segments ist auf den zunehmenden Einsatz dieser Injektionen als Erstlinientherapie bei Arthrose und anderen Gelenkschmerzerkrankungen zurückzuführen. Der wachsende Patientenpool, der sich einer Diagnose und Behandlung unterzieht, ist ein wesentlicher Faktor, der das segmentale Wachstum des Marktes unterstützt.

Es wird erwartet, dass das Segment der Injektionen mit plättchenreichem Plasma im Prognosezeitraum das höchste CAGR-Wachstum verzeichnen wird, da immer mehr klinische Studien positive und effiziente Ergebnisse dieser Injektionen bei der Schmerzbehandlung bei Patienten mit Arthrose belegen.

- Laut einem 2021 vom Baylor College of Medicine veröffentlichten Artikel zeigte eine einzelne PRP-Injektion bei Patienten mit Knie-Arthrose innerhalb von sechs Wochen nach der Behandlung eine deutliche Verbesserung in Bezug auf Mobilität, Schmerzen und Lebensqualität.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Gelenktypanalyse

Steigende Prävalenz von Knie-Arthrose in der Bevölkerung treibt Segmentwachstum voran

Basierend auf dem Gelenktyp wird der Markt in Knie, Hüfte, Hand und Handgelenk und andere unterteilt.

Das Kniesegment dominierte den Markt mit einem Marktanteil von 48,32 % im Jahr 2026. Die Dominanz wird auf mehrere Faktoren zurückgeführt, wie zum Beispiel die steigende Prävalenz von Knie-Arthrose, die steigende Diagnoserate der Erkrankung im Patientenpool und andere.

- Laut der im Lancet veröffentlichten Studie aus dem Jahr 2023 ist Arthrose die häufigste Form von Arthritis und etwa 15,0 % der Bevölkerung weltweit sind von der Erkrankung betroffen.

Es wird erwartet, dass das Hand- und Handgelenksegment im Prognosezeitraum mit erheblicher Wachstumsrate wachsen wird. Das wachsende Bewusstsein für den Zustand von Patienten mit Arthrose und die zunehmende Zahl von Diagnosen bei Patienten sind einige der wichtigsten Faktoren, die das Wachstum des Segments voraussichtlich ankurbeln werden.

Das Hüftsegment wird im Prognosezeitraum voraussichtlich mit einem nominalen CAGR wachsen. Die zunehmende Prävalenz der Erkrankung bei Arthrosepatienten ist einer der Hauptfaktoren, von denen erwartet wird, dass sie das Wachstum des Segments ankurbeln.

- Laut einem 2023 von der University of Washington veröffentlichten Artikel wird die Prävalenz von Hüftarthrose bei Arthrosepatienten bis 2050 voraussichtlich um rund 78,6 % zunehmen.

Es wird erwartet, dass das Segment „Sonstige“ aufgrund der zunehmenden Prävalenz anderer Gelenkerkrankungen, unter anderem im Zusammenhang mit der Wirbelsäule, dem Fuß und dem Sprunggelenk, wachsen wird. Die zunehmende Akzeptanz der Behandlung in der Weltbevölkerung ist ein weiterer wichtiger Faktor, der das Wachstum des Segments vorantreibt.

Durch Vertriebskanalanalyse

Steigende Zahl von Einzelhandelsapotheken mit Schmerzinjektionen zur Unterstützung des Segmentwachstums

Der Markt ist je nach Vertriebskanal in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt.

Das Segment der Einzelhandelsapotheken wird im Jahr 2026 einen Marktanteil von 85,31 % ausmachen. Die Dominanz ist auf die zunehmende Zahl von Einzelhandelsapotheken zurückzuführen, die weltweit Injektionen gegen Gelenkschmerzen anbieten. Die einfache Erreichbarkeit und Beschaffung von Injektionen in Einzelhandelsapotheken sowie die Verfügbarkeit dieser Medikamente zu einem ermäßigten Preis sind einige der Hauptfaktoren, die zum Wachstum des Segments beitragen.

Andererseits wird erwartet, dass das Segment der Online-Apotheken im Prognosezeitraum eine deutliche CAGR verzeichnen wird. Die zunehmenden Regulierungsrichtlinien für Online-Verkäufe vonverschreibungspflichtige Medikamentein entwickelten Ländern und der Eintritt führender E-Apotheken-Anbieter in Deutschland, Großbritannien und anderen Ländern führen zu einer Verlagerung der Patientenpräferenz hin zu Online-Apotheken.

Darüber hinaus sind die niedrigeren Verkaufspreise von Injektionen durch Online-Apotheken ein weiterer wesentlicher Faktor für das Wachstum des Segments.

- Beispielsweise wird die Synvisc-Injektion, die zur Behandlung von Gelenkschmerzen bei Osteoarthritis-Patienten eingesetzt wird, auf der Website von Canada Pharmacy für 100–150 USD pro 2-ml-Spritze verkauft, während das gleiche Produkt in Offline-Läden etwa 300–350 USD pro 2-ml-Spritze kostet.

Es wird erwartet, dass das Segment der Krankenhausapotheken aufgrund von Faktoren wie der steigenden Krankenhauseinweisungsrate von Patienten mit orthopädischen Erkrankungen, steigenden Patientenbesuchen in Krankenhäusern zur Diagnose der Erkrankung und anderen wachsen wird.

REGIONALE EINBLICKE

Der Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Joint Pain Injections Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 dominierte Nordamerika den globalen Markt für Gelenkschmerzinjektionen mit einem Anteil von 45,52 % im Jahr 2025 und einer Marktgröße von 3,19 Milliarden US-Dollar im Jahr 2026.

Die wachsende Prävalenz von Arthrose in den USA und Kanada ist einer der wichtigsten Faktoren, die zur zunehmenden Akzeptanz von Behandlungsoptionen, einschließlich intraartikulärer Injektionen, bei dieser Patientengruppe führen. Der US-Markt soll bis 2026 ein Volumen von 2,92 Milliarden US-Dollar erreichen.

- Laut einem Artikel der Radiological Society of North America (RSNA) aus dem Jahr 2022 sind beispielsweise etwa 32,5 Millionen Erwachsene in den USA von Arthrose betroffen.

Der zunehmende Fokus der Regierungsbehörden in der Region auf die Förderung der Einführung von Gelenkschmerzinjektionen bei Patienten, unter anderem durch Sensibilisierung und Erhöhung der Abdeckungsrichtlinien für die Produkte, sind einige der Faktoren, von denen erwartet wird, dass sie das Wachstum des Marktes in der Region steigern werden.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 1,33 Milliarden US-Dollar und eroberte damit 20,98 % des globalen Marktanteils. Im Jahr 2026 soll er voraussichtlich 1,47 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt für Gelenkschmerzinjektionen dürfte im Prognosezeitraum aufgrund der wachsenden geriatrischen Bevölkerung in China, Japan, Indien und anderen Ländern mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen, was zu einem höheren Risiko für die Entwicklung verschiedener Erkrankungen des Bewegungsapparats führt Bedingungen. Der japanische Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,4 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,1 Milliarden US-Dollar erreichen.

- Laut den von Population Pyramid veröffentlichten Daten aus dem Jahr 2022 betrug die Bevölkerung im Alter von 60 Jahren und älter in Japan fast 44,5 Millionen und machte etwa 35,8 % der Gesamtbevölkerung aus.

Europa

Der europäische Markt machte im Jahr 2025 1,51 Milliarden US-Dollar aus, was 23,78 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,65 Milliarden US-Dollar erreichen. Die zunehmende Unterstützung von Regierungsbehörden und anderen Gesundheitsorganisationen bei der Sensibilisierung für Muskel-Skelett-Erkrankungen, verfügbare Behandlungsmöglichkeiten und andere Maßnahmen dürfte das regionale Wachstum im Prognosezeitraum ankurbeln. Der britische Markt wird bis 2026 voraussichtlich 0,33 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,4 Milliarden US-Dollar erreichen wird.

- Beispielsweise aktualisierte die European Alliance of Associations for Rheumatology 2020 die Empfehlungen für die Behandlung von Knie-Arthrose und unterstützte den Einsatz von Hyaluronsäure-Injektionen bei Patienten.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 0,38 Milliarden US-Dollar, was 5,98 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,41 Milliarden US-Dollar erreichen wird. Die sich verbessernde Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die steigende Prävalenz von Muskel-Skelett-Erkrankungen in den Ländern sind einige der wichtigsten Faktoren, die das Wachstum der Regionen voraussichtlich steigern werden.

- Laut einer Studie aus dem Jahr 2020, die von der Weltgesundheitsorganisation (WHO)/dem International League Associations for Rheumatology Community Oriented Program for the Control of Rheumatic Diseases (COPCORD) veröffentlicht wurde, nimmt die Prävalenz von Arthrose in lateinamerikanischen Ländern zu, mit Prävalenzraten von 10,5 % in Mexiko, 4,1 % in Brasilien, 14,4 % in Peru und 20,4 % in Kuba. Darüber hinaus machte Kniearthrose rund 45,0 % aller Arthrosefälle in lateinamerikanischen Ländern aus.

- Laut einem Artikel der National Library of Medicine aus dem Jahr 2020 beträgt die Prävalenz von Knie-Arthrose in Afrika 21,0 % der Bevölkerung.

Der zunehmende Fokus der Hauptakteure auf die Förderung der Akzeptanz der Produkte in Brasilien, Mexiko und anderen Ländern sind einige weitere Faktoren, die zum Wachstum der Regionen beitragen.

Naher Osten und Afrika

Der Markt im Nahen Osten und Afrika erwirtschaftete im Jahr 2025 0,24 Milliarden US-Dollar, was 3,73 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,25 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen auf dem Markt für Gelenkschmerzinjektionen

Hauptakteure konzentrieren sich auf Forschungs- und Entwicklungsaktivitäten, um die Effizienz von Produkten zur Schmerzbehandlung zu steigern

Der globale Markt ist fragmentiert und wird von mehreren Akteuren mit einem breiten Produktportfolio betrieben. Zu den prominenten Marktteilnehmern zählen unter anderem Bioventus, SEIKAGAKU CORPORATION und Zimmer Biomet. Diese Akteure konzentrieren sich zunehmend auf Forschungs- und Entwicklungsaktivitäten, um die Effizienz von Produkten zur Schmerzbehandlung zu verbessern und ein Bewusstsein für die Produkte zu schaffen, um der steigenden Nachfrage in der Patientenpopulation gerecht zu werden.

- Beispielsweise gab Bioventus im September 2021 bekannt, dass die American Academy of Orthopaedic Surgeons (AAOS) die Richtlinien für die klinische Praxis (CPG) aktualisiert und darauf hingewiesen hat, dass DUROLANE statistisch signifikante Ergebnisse bei der Behandlung von Patienten mit Knie-Arthrose gezeigt hat.

Nur wenige Akteure, wie unter anderem Ferring B.V., Dr. Reddy’s, Anika Therapeutics Inc. und Sanofi, konzentrieren sich stark auf die Entwicklung und Einführung neuartiger Produkte auf globalen Märkten, was ihren wachsenden Marktanteilen bei Injektionen gegen Gelenkschmerzen helfen dürfte.

- Beispielsweise brachte Dr. Reddy’s Laboratories Ltd. im April 2022 Methylprednisolon-Natriumsuccinat zur Injektion (USP) auf den Markt, das generische Äquivalent von SOLU-MEDROL in den USA zur Behandlung von Arthritis, Bluterkrankungen und verschiedenen allergischen Erkrankungen.

Daher wird erwartet, dass die steigende Prävalenz verschiedener Muskel-Skelett-Erkrankungen, einschließlich Arthrose, in der Bevölkerung sowie die steigende Behandlungsrate bei Patienten die Marktteilnehmer bei der Entwicklung und Einführung neuartiger Therapien zur Behandlung und Behandlung der Erkrankungen unterstützen werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- SEIKAGAKU CORPORATION(Japan)

- Bioventus(UNS.)

- Anika Therapeutics, Inc. (USA)

- Zimmer Biomet(UNS.)

- Sanofi (Frankreich)

- Pacira BioSciences, Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Ferring B.V. (Schweiz)

- Dr. Reddy’s Laboratories Ltd. (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023 –Bioventus stimmte einem landesweiten Vertrag mit den Aetna Medicare Advantage-Plänen zu, wonach über 3 Millionen Mitglieder des Aetna Medicare Advantage-Plans Zugang zu DUROLANE, einer auf Hyaluronsäure (HA) basierenden Gelenkflüssigkeitsbehandlung mit Einzelinjektion, zur Behandlung von Knie-Arthrose (OA) haben werden.

- November 2022 –Anika Therapeutics, Inc. gab bekannt, dass sein Produkt Cingal in klinischen Phase-III-Studien positive Ergebnisse gezeigt hat und plant, die US-amerikanische FDA-Zulassung weiter voranzutreiben.

- März 2022 –Sanofi arbeitete mit IGM Biosciences Inc. zusammen, um potenzielle Therapeutika in den Bereichen zu entwickeln, herzustellen und einzuführenImmunologieund Entzündungen.

- Januar 2022 –SEIKAGAKU CORPORATION gab die Gründung eines neuen Unternehmens in Kanada bekannt, SEIKAGAKU NORTH AMERICA CORPORATION, mit dem Ziel, seine geografische Präsenz zu erweitern.

- August 2021 –SEIKAGAKU CORPORATION hat in Taiwan über TCM Biotech International Corp. Hylink, eine Viskosupplementierungsinjektion, zur Behandlung von Knie-Arthrose auf den Markt gebracht.

BERICHTSBEREICH

Der Forschungsbericht bietet ein Gesamtszenario für den Markt für Gelenkschmerzinjektionen. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte, Gelenktypen und Vertriebskanäle. Darüber hinaus bietet es Einblicke in die Trends auf dem Weltmarkt, beleuchtet wichtige Branchenentwicklungen und die Auswirkungen von COVID-19 auf den Markt. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Gelenktyp

|

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 6,97 Milliarden US-Dollar im Jahr 2026 auf 15,67 Milliarden US-Dollar im Jahr 2034 wachsen.

Im Jahr 2025 lag die Marktgröße Nordamerikas bei 2,89 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 10,70 % wächst.

Nach Produkt war das Segment Hyaluronsäure-Injektionen im Jahr 2025 marktführend.

Es wird erwartet, dass die steigende Prävalenz von Arthrose und Fettleibigkeit, das Vorhandensein potenzieller Pipeline-Kandidaten zur Schmerzlinderung bei Arthrose und die zunehmende Akzeptanz von Injektionen in der Bevölkerung das Marktwachstum ankurbeln werden.

Bioventus, SEIKAGAKU CORPORATION und Zimmer Biomet gehören zu den Top-Playern auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 144

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf