Marktgröße, Anteil und Branchenanalyse von Immunglobulinen nach Produkttyp (Intravenöses Immunglobulin (IVIG) {primäre Immunschwäche, sekundäre Immunschwäche, chronisch entzündliche demyelinisierende Polyneuropathie, Guillain-Barré-Syndrom, immunthrombozytopenische Purpura, multifokale motorische Neuropathie und andere} und subkutanes Immunglobulin (SCIG) {primäre Immunschwäche, sekundäre Immunschwäche, Chronisch entzündliche demyelinisierende Polyneuropathie und andere}), nach Form (flüssig und lyophilisiert), nach Endbenutzer (Krankenhäuser, Kliniken und häusliche Pflege) und regionale Progn

(Angebot gültig bis zum 15th Jul 2026)

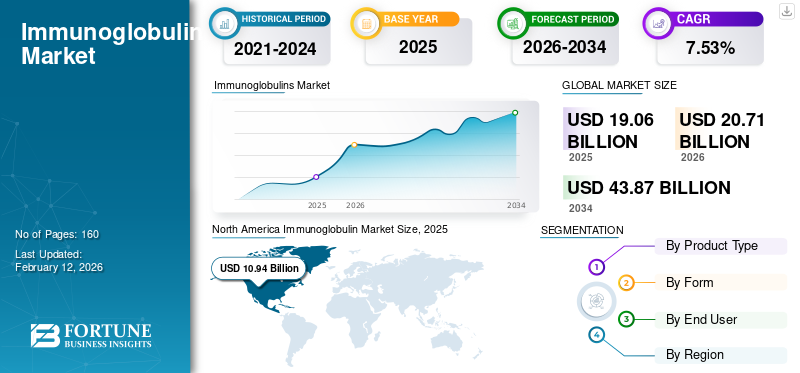

Größe des Immunglobulin-Marktes und Zukunftsaussichten

Die Größe des globalen Immunglobulinmarktes wurde im Jahr 2025 auf 22,15 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 24,44 Milliarden US-Dollar im Jahr 2026 auf 43,68 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,53 % aufweist. Nordamerika dominierte den globalen Immunglobulinmarkt mit einem Marktanteil von 49,39 % im Jahr 2025.

Der globale Markt verzeichnete in den letzten Jahren ein Wachstum. Der globale Markt wird durch die zunehmende Prävalenz von Autoimmunerkrankungen und den zunehmenden Einsatz von Immunglobulinen als Erstlinientherapie angetrieben. Wichtige auf dem Markt tätige Unternehmen investieren in Forschung und Entwicklung, um Innovationen zu entwickeln und wirksamere Immunglobuline zu entwickeln, um dem wachsenden Markttrend gerecht zu werden. Darüber hinaus stärken staatliche Unterstützung und zeitnahe behördliche Genehmigungen für die Einführung neuer Produkte das Marktwachstum zusätzlich.

- Beispielsweise erhielt Kedrion S.p.A. im September 2025 von der US-amerikanischen FDA die Zulassung für QIVIGY, ein neues 10 %iges Immunglobulin zur intravenösen Anwendung, das für die Behandlung von Erwachsenen mit primärer humoraler Immunschwäche (PI) indiziert ist.

Darüber hinaus sind wichtige Akteure der Immunglobulin-Behandlungsbranche wie CSL, Octapharma AG und Takeda vertretenPharmazeutischCompany Limited erweitern ihr Produktangebot, um ihre Marktpositionen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

IMMUNGLOBULIN-MARKTRENDS

Aufgrund seiner Vorteile ist eine Verlagerung hin zur subkutanen Verabreichung zu beobachten

Ein wichtiger globaler Trend auf dem Markt ist die Verlagerung der Präferenz hin zur subkutanen Verabreichung. Die zunehmende Präferenz für subkutanes Immunglobulin (SCIG) ist auf die verschiedenen Vorteile der subkutanen Verabreichung gegenüber der intravenösen Verabreichung zurückzuführen. Die subkutane Verabreichung bietet eine einfachere Verabreichung, erhöhte Sicherheit und die Möglichkeit für Patienten, diese Produkte selbst zu verabreichen, was die Adhärenzraten verbessern kann. Diese Faktoren fördern die Patientenakzeptanz und unterstützen das globale Marktwachstum für Immunglobuline. Hersteller treiben diesen Trend auch durch innovative Produkteinführungen mit SCIG-Formulierung, benutzerfreundlicheren Lieferformaten und Supportprogrammen voran.

- Beispielsweise begann Grifols, S.A. im Juni 2023 mit der Vermarktung von XEMBIFY, seinem 20 %igen subkutanen Immunglobulin, in Spanien, um das Wachstum anzukurbeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach der Behandlung von Immunschwächekrankheiten, um das Marktwachstum anzukurbeln

Einer der Hauptfaktoren für das Wachstum des Immunglobulinmarktes ist die weltweit steigende Nachfrage nach Immunglobulinen zur Behandlung von Immunschwächekrankheiten. Die zunehmende Prävalenz dieser Immunschwächekrankheiten, wie unter anderem der primären Immunschwäche (PI), der chronisch entzündlichen demyelinisierenden Polyneuropathie (CIDP), dem Guillain-Barré-Syndrom und der multifokalen motorischen Neuropathie (MMN), treibt die Nachfrage nach Immunglobulinen an. Diese zunehmende Prävalenz führt zu einer wachsenden globalen Patientenpopulation und treibt das Wachstum des Marktes weiter voran.

- Beispielsweise veröffentlichte der U.S. Pharmacist im Februar 2025 einen Artikel mit dem Titel „Primary Immunodeficiency Etiology and Incidence“, in dem es hieß, dass etwa 1–2 % der US-Bevölkerung von einigen PIDDs betroffen seien.

MARKTBEGRENZUNGEN

Strenge staatliche Vorschriften in mehreren Ländern zur Einschränkung der Produkteinführung

Einer der wesentlichen Faktoren, die das Marktwachstum hemmen, sind die strengen staatlichen Vorschriften, die den Markt regeln. Diese Immunglobuline werden aus Plasma gewonnen und unterliegen strengen Sicherheitsstandards und Herstellungsrichtlinien. Regierungsbehörden in den USA, China und anderen Schwellenländern stellen sicher, dass das gesammelte und gelieferte Plasma alle geltenden Qualitäts-, Sicherheits- und Wirksamkeitskriterien erfüllt.

- In den USA beispielsweise überwacht die Food and Drug Administration (FDA) die Sammlung, Verarbeitung und Verteilung von Blut- und Plasmaprodukten durch private Unternehmen nach zwei nationalen Gesetzen: dem Public Health Service (PHS) Act und dem Federal Food, Drug, and Cosmetic (FD&C) Act.

MARKTCHANCEN

Erweiterung der Produktionskapazität, um den Marktteilnehmern erhebliche Chancen zu bieten

Eine große Herausforderung für den Markt sind Unterbrechungen der Lieferkette, die durch die begrenzte Plasmaverfügbarkeit und die geringe Produktionskapazität der Hauptakteure verursacht werden. Daher bietet die Verbesserung der Plasmaproduktionskapazität zur Deckung der steigenden Nachfrage nach Immunglobulinen eine große Wachstumschance für den Markt. Steigende Investitionen wichtiger Akteure in neue Fraktionierungslinien, Reinigung mit höherem Durchsatz und ErweiterungenVerpackungbieten erhebliche Wachstumschancen.

- So investierte die Octapharma AG im Februar 2025 in den Ausbau ihrer Produktionsanlagen in Wien, um der steigenden Nachfrage nach Arzneimitteln auf Humanplasmabasis gerecht zu werden.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kosten im Zusammenhang mit Immunglobulintherapien stellen eine entscheidende Herausforderung für das Marktwachstum dar

Immunglobuline werden zur Behandlung verschiedener Immundefizienzzustände wie primärer Immundefizienz, CIDP, SID und anderer Erkrankungen sowie einer Vielzahl anderer Erkrankungen, einschließlich Autoimmunerkrankungen, Infektions- und Entzündungszuständen, verabreicht. Allerdings sind die Kosten für die Immunglobulintherapie hoch und unzureichende Erstattungsrichtlinien sowie hohe Selbstbeteiligungen behindern das Marktwachstum. Darüber hinaus erhöhen Arzneimittelengpässe aufgrund unregelmäßiger Lieferketten die Preise dieser Immunglobuline zusätzlich und tragen zu hohen Preisen bei.

- Beispielsweise veröffentlichte die Myasthenia Gravis-Community im Dezember 2024 einen Artikel mit dem Titel „VIG-Behandlung von MG ist in Norwegen mit hohen medizinischen Kosten verbunden: Eine Studie ergab, dass Patienten mit Myasthenia Gravis (MG) in Norwegen, die mit intravenösem Immunglobulin (IVIG) behandelt wurden, im ersten Jahr nach der Diagnose 2,3-mal höhere direkte medizinische Kosten hatten als diejenigen, die keine IVIG-Behandlung erhielten.“ Diese Faktoren begrenzen die Einführung von Immunglobulin und stellen eine entscheidende Herausforderung für sein Wachstumspotenzial dar.

Segmentierungsanalyse

Nach Produkttyp

Hohe Nutzung von IVIG, um sie in eine führende Position zu bringen, was zu einer segmentalen Dominanz führt

Basierend auf dem Produkttyp wird der Markt in Kategorien eingeteiltIntravenöses Immunglobulin (IVIG)und subkutanes Immunglobulin (SCIG). Das IVIG-Segment ist weiter unterteilt in primäre Immunschwäche, sekundäre Immunschwäche, chronisch entzündliche demyelinisierende Polyneuropathie, Guillain-Barré-Syndrom, immunthrombozytopenische Purpura, multifokale motorische Neuropathie und andere. Das SCIG-Segment ist weiter unterteilt in primäre Immundefizienz, sekundäre Immundefizienz, chronisch entzündliche demyelinisierende Polyneuropathie und andere.

Unter diesen dominierte das Segment „Intravenöses Immunglobulin“ (IVIG) den Marktanteil von Immunglobulinen im Jahr 2025. Die Dominanz des Segments wird auf die hohe Nutzung im Krankenhausbereich zurückgeführt. Auch hochbelastete neuroimmunologische Indikationen, bei denen schnell auftretende Symptome mit IVIG behandelt werden, sind ein wichtiger Wachstumstreiber des Segments. Solche Faktoren erhöhten den IVIG-Verbrauch und ermutigten wichtige Unternehmen, neue Produkte auf den Markt zu bringen und behördliche Genehmigungen einzuholen. Darüber hinaus unterstützen strategische Kooperationen zwischen Schlüsselunternehmen und die Einführung neuer Produkte, die innovative Lösungen bieten, das Marktwachstum.

- Im Juli 2024 ging KabaFusion beispielsweise eine Partnerschaft mit GC Biopharma U.S., Inc. ein, um ALYGLO (Immune Globulin Intravenous, Human-stwk) 10 % Liquid für Erwachsene zur Behandlung von Patienten mit primärer humoraler Immunschwäche (PI) zu vertreiben. Es wird erwartet, dass solche Entwicklungen das Wachstum des Segments vorantreiben werden.

Das Segment Subkutanes Immunglobulin (SCIG) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,18 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Form

Zunehmender Einsatz von gebrauchsfertigem flüssigem Immunglobulin zur Förderung des Segmentwachstums

Basierend auf der Form wird der Markt in flüssig und lyophilisiert unterteilt.

Im Jahr 2025 dominierte das Liquid-Segment den Weltmarkt in seiner Form. Diese Dominanz des flüssigen Immunglobulins war hauptsächlich auf sein gebrauchsfertiges Format zurückzuführen, das die Verwendung erleichterte. Sie verringern außerdem das Kontaminationsrisiko und erfordern keine Rekonstitution, wodurch die Vorbereitungszeit verkürzt wird. Diese Vorteile führen zu einer höheren Akzeptanz. Um diese Vorteile zu unterstreichen, bündeln viele wichtige Unternehmen ihre Ressourcen, um innovative Produkteinführungen und ein führendes Segmentwachstum zu ermöglichen.

- Im Januar 2025 brachte CSL Behring eine 10-g-Fertigspritze für Hizentra (Immune Globulin Subcutaneous [Human] 20 % Liquid) auf den Markt. Die vorgefüllten Hizentra-Spritzen ermöglichten es Menschen mit primärer Immunschwäche (PI) und chronisch entzündlicher demyelinisierender Polyneuropathie (CIDP), ihre Behandlungserfahrung zu verbessern.

Das lyophilisierte Segment wird im Prognosezeitraum für den Weltmarkt voraussichtlich mit einer jährlichen Wachstumsrate von 2,97 % wachsen.

Vom Endbenutzer

Bevorzugung von Krankenhauseinrichtungen durch Gesundheitsdienstleister, um ihnen eine dominierende Marktposition zu verschaffen

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser, Kliniken und häusliche Pflege unterteilt.

Im Jahr 2025 dominierte das Krankenhaussegment den Weltmarkt nach Endverbrauchern. Immunglobuline werden vor allem immungeschwächten Patienten in hohen Dosen verabreicht. Gesundheitsdienstleister bevorzugen Krankenhausumgebungen, was die Patientenüberwachung erleichtert. Diese Einrichtungen verfügen außerdem über eine etablierte Gesundheitsinfrastruktur und gut strukturierte Erstattungswege, was die Behandlung einer großen Patientenzahl erleichtert. Darüber hinaus stärkt die zunehmende Zusammenarbeit zwischen Schlüsselunternehmen zur Ausweitung der Akzeptanz die Dominanz des Segments.

- Beispielsweise unterzeichnete KORU Medical Systems, Inc. im November 2025 eine Entwicklungsvereinbarung mit einem globalen Pharmaunternehmen. Die Vereinbarung ermöglichte eine umfassende Zusammenarbeit bei Infusionssystemen der nächsten Generation für die Therapie mit subkutanem Immunglobulin (SCIg) in klinischen Programmen.

Das Segment der häuslichen Pflege wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,18 % wachsen.

Regionaler Ausblick auf den Immunglobulinmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Immunoglobulin Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 ein Volumen von 11,46 Milliarden US-Dollar, was einem Anteil von 60,12 % entspricht. Es wird erwartet, dass es im Jahr 2026 ein Volumen von 12,47 Milliarden US-Dollar erreichen wird. Der Markt in Nordamerika wird im Prognosezeitraum voraussichtlich erheblich wachsen, was auf die Einführung innovativer Immunglobuline, eine wachsende Pipeline an Therapiekandidaten und die steigende Prävalenz von Immunschwächekrankheiten zurückzuführen ist, die die Nachfrage ankurbeln. Diese Faktoren ermöglichen das Marktwachstum.

US-amerikanischer Immunglobulinmarkt

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf etwa 11,19 Milliarden US-Dollar geschätzt werden, was etwa 45,80 % des Weltmarktes ausmacht.

Europa

Im Jahr 2025 erwirtschaftete Europa 3,63 Milliarden US-Dollar und trug damit 19,04 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 3,91 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass die Region ein robustes Wachstum erleben wird, das durch staatliche Unterstützung für die gemeinsame Infrastrukturentwicklung angetrieben wird.

Britischer Immunglobulinmarkt

Die Größe des britischen Marktes wird im Jahr 2026 auf etwa 1,04 Milliarden US-Dollar geschätzt, was etwa 4,25 % des Weltmarktes entspricht.

Deutschland-Immunglobulinmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,24 Milliarden US-Dollar erreichen, was etwa 5,09 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 3,38 Milliarden US-Dollar aus, was 17,74 % der globalen Industrie entspricht. Es wird erwartet, dass er im Jahr 2026 3,71 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern wird.

Japanischer Immunglobulinmarkt

Der japanische Marktwert im Jahr 2026 wird auf 1,41 Milliarden US-Dollar geschätzt, was etwa 5,76 % des Weltmarktes entspricht.

China-Immunglobulin-Markt

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 2,12 Milliarden US-Dollar im Jahr 2026 zu den größten der Welt gehören, was etwa 8,66 % des weltweiten Umsatzes ausmacht.

Indischer Immunglobulinmarkt

Der indische Markt wird im Jahr 2026 auf rund 0,68 Milliarden US-Dollar geschätzt, was etwa 2,76 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,43 Milliarden US-Dollar 2,23 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,45 Milliarden US-Dollar erreichen. Im Jahr 2025 repräsentierten der Nahe Osten und Afrika 0,17 Milliarden US-Dollar, was 0,87 % des weltweiten Marktes entspricht, und sollen im Jahr 2026 auf 0,18 Milliarden US-Dollar wachsen Regierungsinitiativen. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,30 Milliarden US-Dollar erreichen.

Südafrikanischer Immunglobulinmarkt

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,07 Milliarden US-Dollar erreichen, was etwa 0,28 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Einführung neuer Produkte durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt ist stark konsolidiert, wobei Unternehmen wie Octapharma AG, Grifols, S.A., Takeda Pharmaceutical Company Limited und CSL bedeutende Marktanteile halten. Strategische Partnerschaften, die Einführung neuer Produkte, behördliche Genehmigungen und zunehmende Investitionen in der Branche steigern den Marktanteil dieser Unternehmen.

- Beispielsweise erhielt Takeda Pharmaceutical Company Limited im Juni 2025 vom japanischen Ministerium für Gesundheit, Arbeit und Soziales (MHLW) den Orphan-Drug-Status für Mezagitamab, ein Immunglobulin IgG1 für die potenzielle Indikation chronischImmunthrombozytopenie(ITP) zielten solche Entwicklungen darauf ab, das Marktwachstum voranzutreiben.

Weitere namhafte Akteure auf dem Weltmarkt sind Kedrion S.p.A. und Johnson & Johnson. Von diesen Unternehmen wird erwartet, dass sie dem Ausbau ihrer Produktionskapazitäten, strategischen Kooperationen und der Einführung neuer Produkte Priorität einräumen, um ihre Position im Prognosezeitraum für den Weltmarkt zu stärken.

LISTE DER WICHTIGSTEN IMMUNOGLOBULIN-UNTERNEHMEN IM PROFIL

- CSL(Australien)

- Takeda Pharmaceutical Company Limited (Japan)

- Grifols, S.A. (Spanien)

- Kedrion S.p.A(Italien)

- Octapharma AG(Schweiz)

- ADMA Biologics, Inc. (USA)

- Taibang Biologic Group (China Biologic Products Holdings, Inc.) (China)

- LFB-Gruppe (Frankreich)

- Shanghai RAAS Blood Products Co., Ltd (China)

- GC Biopharma Corp (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Grifols, S.A. reichte bei der US-amerikanischen Arzneimittelbehörde FDA einen IND-Antrag (Investigational New Drug) ein, um eine Phase-2-Studie zur Bewertung seiner Immunglobulin (IG)-Tropfen, GRF312 Ophthalmic Solution, als potenzielle neue Behandlung für das Trockene Auge (DED) einzuleiten.

- April 2025:Amgen erhielt die US-amerikanische FDA-Zulassung für UPLIZNA als einzige Behandlung für Erwachsene mit einer Immunglobulin-G4-bedingten Erkrankung (IgG4-RD). IgG4-RD ist eine chronische und schwächende immunvermittelte Entzündungserkrankung, die mehrere Organe betreffen kann.

- April 2025:CSL Behring brachte in Japan den ANDEMBRY Subcutaneous Injection 200 mg Pen (Garadacimab) auf den Markt, einen neuartigen humanen monoklonalen Anti-aktivierten Faktor XII-Antikörper zur Vorbeugung akuter Anfälle des hereditären Angioödems (HAE).

- Dezember 2024:Takeda Pharmaceutical Company Limited gab die Zulassung des Injektionssets HYQVIA 10 % S.C. (subkutan) in Japan für Patienten mit Agammaglobulinämie oder Hypogammaglobulinämie bekannt.

- Oktober 2024:GCBiopharmaarbeitete mit Novelty Nobility zusammen, einem Unternehmen, das sich auf die Entwicklung antikörperbasierter Therapeutika spezialisiert hat, um gemeinsam eine neuartige Behandlung für geografische Atrophie (GA) zu erforschen und zu entwickeln.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,53 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Form, Endbenutzer und Region |

|

Von Produkttyp |

· Intravenöses Immunglobulin (IVIG) o Primäre Immunschwäche o Sekundäre Immunschwäche o Chronisch entzündliche demyelinisierende Polyneuropathie o Guillain-Barré-Syndrom o Immunthrombozytopenische Purpura o Multifokale motorische Neuropathie o Andere · Subkutanes Immunglobulin (SCIG) o Primäre Immunschwäche o Sekundäre Immunschwäche o Chronisch entzündliche demyelinisierende Polyneuropathie o Andere |

|

Nach Form |

· Flüssig · Lyophilisiert |

|

Vom Endbenutzer |

· Krankenhäuser · Kliniken · Häusliche Pflege |

|

Nach Region |

· Nordamerika (nach Produkttyp, Form, Endbenutzer und Land) o USA o Kanada · Europa (nach Produkttyp, Form, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Produkttyp, Form, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Produkttyp, Form, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Produkttyp, Form, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 22,15 Milliarden US-Dollar und soll bis 2034 43,68 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 10,94 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,53 % wächst.

Nach Produkttyp wird erwartet, dass das Segment intravenöses Immunglobulin (IVIG) den Markt anführt.

Die zunehmende Prävalenz von Immunschwächekrankheiten steigert die Marktnachfrage und kurbelt das Marktwachstum an.

Octapharma AG, Takeda Pharmaceutical Company Limited und CSL sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf