Marktgröße, Anteil und Branchenanalyse des IoT im verarbeitenden Gewerbe, nach Plattform (Gerätemanagement, Anwendungsmanagement und Netzwerkmanagement), nach Angebot (Softwarelösungen und -dienste), nach Anwendung (vorausschauende Wartung, Asset-Tracking und -Management, Logistik und Supply Chain Management, Echtzeit-Workforce-Tracking und -Management, Notfall- und Vorfallmanagement und andere) und regionale Prognose, 2026–2034

IoT im verarbeitenden Gewerbe, Marktgröße und Zukunftsaussichten

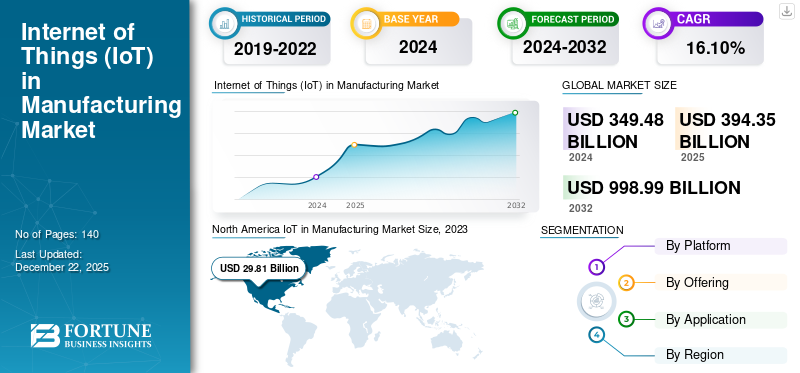

Die globale IoT-Marktgröße im verarbeitenden Gewerbe wurde mit USD bewertet141.18Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen172,65Milliarden im Jahr 2026 auf USD1.108,42Milliarden bis 2034, was einem CAGR von entspricht26,20 %im Prognosezeitraum. Nordamerika dominierte den Weltmarkt mit einem Anteil von30,00 %im Jahr 2025.

Der globale Markt verzeichnete in den letzten Jahren ein deutliches Wachstum, angetrieben durch den zunehmenden Bedarf an Echtzeit-Datenanalysen, Automatisierung und Optimierung aller Produktionsprozesse. IoT-Technologien, darunter Sensoren, vernetzte Geräte und cloudbasierte Plattformen, haben es Herstellern ermöglicht, die betriebliche Effizienz zu steigern, Ausfallzeiten zu reduzieren und die Entscheidungsfindung zu verbessern. Branchen wie die Automobil-, Elektronik- und Schwermaschinenindustrie haben schnell IoT-Lösungen eingeführt, um die Produktion zu rationalisieren, die vorausschauende Wartung zu verbessern und eine agilere Lieferkette zu fördern. Darüber hinaus ist der anhaltende Wandel hin zuIndustrie 4.0hat IoT als Eckpfeiler in intelligenten Fertigungsumgebungen gefestigt und bietet Vorteile wie verbesserte Produktqualität und Ressourcenmanagement.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Darüber hinaus steht der Weltmarkt vor einem robusten Wachstum, das durch Fortschritte in den Bereichen 5G-Konnektivität, künstliche Intelligenz (KI) und Edge Computing angetrieben wird. Diese Innovationen werden eine schnellere und zuverlässigere Datenübertragung und -verarbeitung ermöglichen und es Herstellern ermöglichen, anspruchsvollere IoT-Anwendungen einzuführen. Es wird erwartet, dass Nachhaltigkeitsinitiativen und das Streben nach digitaler Transformation in allen Sektoren die Marktexpansion beschleunigen werden. Herausforderungen wie Cybersicherheitsrisiken und Integrationskomplexität können jedoch die Akzeptanzraten beeinträchtigen. Dennoch bleiben die Marktaussichten äußerst optimistisch, denn Prognosen deuten darauf hin, dass das IoT im kommenden Jahrzehnt eine entscheidende Rolle bei der Neugestaltung der globalen Fertigungslandschaft spielen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Generative KI zur Beschleunigung der Einführung des IoT im verarbeitenden Gewerbe

Generative KI wird voraussichtlich einen transformativen Einfluss auf den Markt für IoT in der Fertigung haben, indem sie die Fähigkeiten von IoT-Systemen durch fortschrittliche Datenanalyse, Automatisierung und prädiktive Erkenntnisse erheblich verbessert. Durch den Einsatz generativer KI können Hersteller riesige Datenmengen nutzen, die von IoT-Sensoren gesammelt werden, um automatisch innovative Designlösungen zu generieren, Produktionsabläufe zu optimieren und den Wartungsbedarf von Geräten genauer vorherzusagen. Dies ermöglicht eine effizientere Nutzung von Ressourcen, reduziert Ausfallzeiten und verbessert die allgemeine betriebliche Agilität. Darüber hinaus kann generative KI die Erstellung digitaler Zwillinge erleichtern, sodass Hersteller Prozesse vor der tatsächlichen Implementierung simulieren und verfeinern können, wodurch Risiken minimiert und die Produktivität maximiert werden.

Darüber hinaus verbessert generative KI die Entscheidungsfindung, indem sie umsetzbare Erkenntnisse aus komplexen Datensätzen liefert und es Herstellern ermöglicht, Muster, Anomalien und Chancen zu erkennen, die durch herkömmliche IoT-Analysen möglicherweise nicht erkennbar sind. Diese Integration fördert auch personalisiertere und anpassungsfähigere Herstellungsprozesse, was zu individuelleren Produkten und einem verbesserten Lieferkettenmanagement führt. Während die Integration generativer KI in das IoT ein immenses Potenzial mit sich bringt, wirft sie auch Herausforderungen in Bezug auf Datensicherheit, Datenschutz und den Bedarf an qualifizierten Arbeitskräften für die Verwaltung immer komplexerer KI-gesteuerter Systeme auf. Dennoch wird erwartet, dass die Synergie zwischen generativer KI und IoT die Einführung beschleunigen wirdIntelligente Fertigung, wodurch neue Ebenen der Innovation und Effizienz in der Branche freigesetzt werden.

MARKTDYNAMIK

Markttreiber

Nachfrage nach Automatisierung und betrieblicher Effizienz, um eine weit verbreitete IoT-Einführung in der Fertigung voranzutreiben

Der steigende Bedarf an Automatisierung und betrieblicher Effizienz ist ein wesentlicher Faktor, der die Einführung des IoT in der Fertigungsindustrie vorantreibt. Da sich der globale Wettbewerb verschärft, stehen Hersteller unter dem Druck, ihre Produktionsprozesse zu optimieren, Kosten zu senken und die Produktionsqualität zu verbessern. IoT-Technologien ermöglichen die Automatisierung sich wiederholender Aufgaben, minimieren menschliches Versagen und ermöglichen eine bessere Echtzeitüberwachung und -steuerung von Maschinen, was zu effizienteren Abläufen führt.

Darüber hinaus liefern IoT-Lösungen Herstellern Echtzeitdaten und Erkenntnisse, die es ihnen ermöglichen, Ineffizienzen zu erkennen, Produktionskennzahlen zu verfolgen und die Entscheidungsfindung zu verbessern. Dies trägt dazu bei, Ausfallzeiten zu reduzieren und Geräteausfälle zu verhindernvorausschauende Wartungund maximieren Sie die Ressourcennutzung. Der Fokus auf betriebliche Effizienz und Kostensenkung treibt die Integration von IoT-Systemen voran, da Unternehmen bestrebt sind, wettbewerbsfähig zu bleiben und auf Marktanforderungen zu reagieren. Folglich beschleunigt die Nachfrage nach Automatisierung und Effizienz die Einführung von IoT-Technologien in der Fertigung und gestaltet die Branche in intelligentere und stärker vernetzte Ökosysteme um.

Markttrends

Die Einführung des digitalen Zwillings beschleunigt die Betriebs- und Produktionseffizienz in der IoT-gesteuerten Fertigung

Die zunehmende Einführung der digitalen Zwillingstechnologie im IoT-gesteuerten Fertigungsmarkt wirkt sich tiefgreifend auf die betriebliche Effizienz aus. Ein digitaler Zwilling ist eine virtuelle Nachbildung einer physischen Anlage, eines Systems oder eines Prozesses, die es Herstellern ermöglicht, reale Abläufe in einer digitalen Umgebung zu simulieren, zu überwachen und zu optimieren. Durch die Integration von IoT-Daten von Sensoren und angeschlossenen Geräten bieten digitale Zwillinge Herstellern Echtzeit-Einblicke in die Geräteleistung, Produktlebenszyklusmanagementund mögliche Systemausfälle.

Dieser Trend wird durch den Bedarf an prädiktiveren, datengesteuerten Ansätzen für die Fertigung vorangetrieben. Digitale Zwillinge ermöglichen es Herstellern, Prozesse virtuell zu testen und zu verfeinern, wodurch das Fehlerrisiko verringert und Ausfallzeiten minimiert werden. Sie unterstützen außerdem fortschrittliche Analyse- und maschinelle Lernalgorithmen, sodass Hersteller den Wartungsbedarf vorhersagen, die Ressourcenzuweisung optimieren und die Produktqualität verbessern können. Dadurch profitieren Unternehmen, die die Technologie des digitalen Zwillings einführen, von einer verbesserten betrieblichen Effizienz, geringeren Kosten und einer größeren Flexibilität bei der Reaktion auf sich ändernde Marktanforderungen.

Darüber hinaus erleichtern digitale Zwillinge die Zusammenarbeit zwischen verschiedenen Abteilungen und erhöhen so die Transparenz der Lieferkette und die Innovation im Produktdesign. Da die Hersteller zunehmend die Vorteile dieser Technologie erkennen, wird erwartet, dass ihre Akzeptanz weiter zunehmen wird und sie eine Schlüsselrolle in der Zukunft der intelligenten Fertigung spielen wird.

Marktbeschränkungen

Bedenken hinsichtlich Cybersicherheit und Datenschutz behindern die Einführung des IoT in der Fertigung

Bedenken hinsichtlich der Cybersicherheit und des Datenschutzes stellen ein erhebliches Hemmnis auf dem globalen IoT-Markt im verarbeitenden Gewerbe dar und beeinflussen die Bereitschaft der Unternehmen, IoT-Lösungen vollständig zu nutzen. Da Herstellungsprozesse zunehmend durch IoT-Geräte vernetzt werden, steigt das Potenzial für Cyber-Bedrohungen. Hersteller sind verschiedenen Risiken ausgesetzt, darunter Datenschutzverletzungen, Ransomware-Angriffe und unbefugter Zugriff auf kritische Betriebssysteme. Diese Bedrohungen gefährden nicht nur sensible Unternehmensinformationen, sondern stören auch die Produktion, was zu finanziellen Verlusten und Reputationsschäden führt.

Die Angst vor diesen Sicherheitsverletzungen zwingt viele Hersteller dazu, bei der IoT-Implementierung vorsichtig vorzugehen, was oft zu Verzögerungen bei Investitionen in neue Technologien führt. Darüber hinaus erhöhen regulatorische Anforderungen rund um den Datenschutz und die Privatsphäre die Komplexität, da Hersteller die Einhaltung verschiedener Standards und Rahmenwerke sicherstellen müssen. Die Notwendigkeit, in robuste Cybersicherheitsmaßnahmen zu investieren, kann die für die IoT-Integration erforderlichen Kosten und Ressourcen weiter in die Höhe treiben. Folglich sind Bedenken vorbeiCybersicherheitund Datenschutz behindern die breitere Einführung des IoT im Fertigungssektor erheblich und begrenzen die potenziellen Vorteile einer erhöhten Automatisierung und betrieblichen Effizienz.

Marktchancen

Entwicklung intelligenter Fabriken zur Schaffung lukrativer Möglichkeiten

Die Entwicklung intelligenter Fabriken eröffnet erhebliche Marktchancen, da Unternehmen zunehmend danach streben, ihre Produktionsprozesse zu digitalisieren und zu optimieren. Intelligente Fabriken nutzen IoT-Technologien zusammen mit KI, maschinellem Lernen und Robotik, um hochautomatisierte, datengesteuerte Umgebungen zu schaffen, in denen Maschinen, Systeme und Menschen nahtlos zusammenarbeiten. Diese Fabriken sind auf IoT-Geräte angewiesen, um Echtzeitdaten zu sammeln und zu analysieren. Dadurch können Hersteller die betriebliche Effizienz steigern, die Produktqualität verbessern und Ausfallzeiten minimieren.

Da immer mehr Branchen auf intelligente Fertigungspraktiken umsteigen, wächst die Nachfrage nach IoT-Lösungen weiter. IoT ermöglicht es Herstellern, die Geräteleistung zu überwachen, den Lagerbestand zu verfolgen und Lieferketten präziser zu verwalten. Darüber hinaus unterstützt die Integration des IoT in intelligente Fabriken vorausschauende Wartung, automatisierte Entscheidungsfindung und adaptive Fertigung und erhöht so die Agilität und Skalierbarkeit der Produktion weiter. Die Entwicklung intelligenter Fabriken bietet IoT-Anbietern daher vielfältige Möglichkeiten, innovative Lösungen bereitzustellen, die Herstellern dabei helfen, wettbewerbsfähig zu bleiben und den Anforderungen von Industrie 4.0 gerecht zu werden.

SEGMENTIERUNGSANALYSE

Durch Plattformanalyse

Anwendungsmanagement wird aufgrund der wachsenden Nachfrage den Markt dominieren

Auf dem globalen Markt für IoT in der Fertigung wird das Plattformsegment in Gerätemanagement, Anwendungsmanagement und Netzwerkmanagement unterteilt.

Unter diesen dürfte das Anwendungsmanagement mit einem Anteil von 41,93 % im Jahr 2026 den größten Markt halten und die schnellste CAGR aufweisen. Diese Dominanz lässt sich auf den zunehmenden Bedarf an effizienter Entwicklung, Bereitstellung und Überwachung von IoT-Anwendungen zurückführen, die es Herstellern ermöglicht, Abläufe zu optimieren und die Produktivität durch datengesteuerte Erkenntnisse zu steigern. Das Segment hielt im Jahr 2024 41 % des Marktanteils.

Dicht dahinter folgt Netzwerkmanagement an zweiter StelleIoTAnstieg des Marktanteils im verarbeitenden Gewerbe, angetrieben durch die wachsende Nachfrage nach nahtloser Konnektivität und Kommunikation zwischen IoT-Geräten. Während Hersteller ihre IoT-Ökosysteme weiter ausbauen, spielen Netzwerkmanagementlösungen eine entscheidende Rolle bei der Gewährleistung eines zuverlässigen Datenflusses über Geräte und Systeme hinweg.

Mittlerweile weist das Gerätemanagement eine hohe CAGR auf, was die zunehmende Bedeutung der Verwaltung, Aktualisierung und Sicherung einer wachsenden Anzahl vernetzter Geräte in der Fertigungsumgebung unterstreicht, insbesondere da immer mehr Geräte in intelligente Fabriken und automatisierte Prozesse integriert werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anbieten

Dienstleistungen halten aufgrund ihrer weit verbreiteten Nutzung den Großteil des Marktanteils

Basierend auf dem Angebot wird der globale Markt in Softwarelösungen und Dienstleistungen segmentiert.

Das Dienstleistungssegment wird voraussichtlich im Jahr 2026 mit einem Anteil von 66,05 % den höchsten Markt halten und auch die schnellste CAGR aufweisen. Dieses Wachstum wird durch die steigende Nachfrage nach Implementierungs-, Integrations- und fortlaufenden Supportdiensten vorangetrieben, die für die Verwaltung komplexer IoT-Systeme in Fertigungsumgebungen erforderlich sind. Mit der Einführung von IoT-Technologien durch Hersteller wächst der Bedarf an Beratung, Schulung, Wartung und verwalteten Diensten weiter und macht Dienste zu einem wichtigen Umsatztreiber auf dem Markt. Das Segment dürfte im Jahr 2025 einen Marktanteil von 65,6 % erreichen.

Unterdessen bleiben Softwarelösungen für die Ermöglichung der Funktionalität von IoT-Plattformen unerlässlich und stellen wichtige Tools für Gerätemanagement, Analyse und Automatisierung bereit. Das höhere Wachstum des Dienstleistungssegments verdeutlicht jedoch die zunehmende Abhängigkeit von externem Fachwissen, um das Potenzial der IoT-Technologien bei der Optimierung von Fertigungsprozessen voll auszuschöpfen. Das Segment dürfte im Prognosezeitraum eine CAGR von 23,4 % verzeichnen.

Auf Antrag

Vorausschauende Wartung wird aufgrund ihrer transformativen Wirkung den Mehrheitsanteil ausmachen

Basierend auf der Anwendung ist der globale Markt in vorausschauende Wartung, Anlagenverfolgung und -verwaltung, Logistik und unterteiltLieferkettenmanagement, Echtzeit-Belegschaftsverfolgung und -management, Notfall- und Vorfallmanagement und andere.

Prognosen zufolge wird die vorausschauende Wartung im Jahr 2026 mit einem Anteil von 30,22 % den größten Markt einnehmen und aufgrund ihrer transformativen Wirkung auf die betriebliche Effizienz die höchste CAGR auf dem Weltmarkt aufweisen. Durch den Einsatz von IoT-Sensoren und -Analysen ermöglicht die vorausschauende Wartung Herstellern, die Geräteleistung in Echtzeit zu überwachen, potenzielle Ausfälle vorherzusagen und Wartungsarbeiten zu planen, bevor es zu Ausfällen kommt. Dies minimiert ungeplante Ausfallzeiten, reduziert Reparaturkosten und verlängert die Lebensdauer von Maschinen, was es zu einer entscheidenden Anwendung für Hersteller macht, die ihre Produktivität optimieren und Betriebsunterbrechungen reduzieren möchten. Das Segment soll im Jahr 2025 30 % des Marktanteils halten.

Weitere wichtige Anwendungen umfassen die Nachverfolgung und Verwaltung von Vermögenswerten, die die Sichtbarkeit und Kontrolle physischer Vermögenswerte während des gesamten Produktionszyklus verbessern, sowie das Logistik- und Lieferkettenmanagement, das die Bestandsgenauigkeit und die Koordinierung der Lieferkette verbessert.

Mithilfe der Echtzeitverfolgung der Belegschaft können Hersteller die Effizienz und Sicherheit ihrer Belegschaft überwachen, während das Notfall- und Vorfallmanagement dazu beiträgt, eine schnelle Reaktion auf betriebliche Gefahren sicherzustellen. Jede dieser Anwendungen spielt eine wichtige Rolle bei der Rationalisierung von Herstellungsprozessen, wobei die vorausschauende Wartung nach wie vor die wichtigste Rolle für die Steigerung der Gesamteffizienz und Kosteneinsparungen spielt.

Das Segment Logistik und Supply Chain Management wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 26,8 % verzeichnen.

IoT IM HERSTELLERMARKT REGIONALER AUSBLICK

Nordamerika

Nordamerika hält einen großen Anteil am globalen Markt für IoT im verarbeitenden Gewerbe, was auf die fortschrittliche industrielle Infrastruktur der Region und die hohe Akzeptanz von IoT-Technologien in Sektoren wie Automobil, Luft- und Raumfahrt und Elektronik zurückzuführen ist. Der regionale Marktwert im Jahr 2025 betrug ISD42.3Milliarden und wird voraussichtlich im Jahr 2026 den Marktwert erreichen, der die Region um USD anführt 51.05Milliarde. Vor allem die USA sind in der Region führend und profitieren von starken Investitionen in intelligente Fertigung und industrielle Automatisierung. Große US-Hersteller integrieren zunehmend IoT-Lösungen, um die Produktivität zu steigern, die Betriebskosten zu senken und das Lieferkettenmanagement zu verbessern. Die Präsenz wichtiger IoT-Lösungsanbieter und ein starker Fokus auf technologische Innovation stärken auch das Wachstum des IoT-in-Manufacturing-Marktes in der Region.

North America IoT in Manufacturing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Dominanz der USA in der Region basiert auf ihrer Führungsrolle in der industriellen Automatisierung und fortschrittlichen Fertigungstechnologien, die zu hohen IoT-Einführungsraten geführt hat. US-amerikanische Hersteller, insbesondere in den Bereichen Automobil, Luft- und Raumfahrt sowie Unterhaltungselektronik, nutzen das IoT, um die betriebliche Effizienz zu verbessern, die Transparenz der Lieferkette zu verbessern und vorausschauende Wartung umzusetzen. Die starke Präsenz von Technologiegiganten wie Cisco, Microsoft und Intel sowie die staatliche Unterstützung für Initiativen zur intelligenten Fertigung stärken den US-Markt weiter. Darüber hinaus drängt der Fokus auf Nachhaltigkeit und energieeffiziente Fertigung US-Unternehmen dazu, IoT-Lösungen einzuführen, die die Ressourcennutzung optimieren. Der US-Markt soll bis 2026 ein Volumen von 27,61 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region auf dem Markt, angetrieben durch die schnelle Industrialisierung und die zunehmende Einführung des IoT in Produktionszentren wie China, Japan und Südkorea. Es wird erwartet, dass die Region im Jahr 2025 die zweithöchste Marktgröße von 40,81 Milliarden US-Dollar ausmacht und im Prognosezeitraum die zweitschnellste wachsende CAGR von 28,8 % aufweist. Insbesondere China ist ein wichtiger Akteur, dessen Regierung durch Initiativen wie „Made in China 2025“ die Modernisierung der Fertigung vorantreibt. Die Region verzeichnet einen Anstieg der Nachfrage nach IoT-Lösungen, die die betriebliche Effizienz und Automatisierung in Branchen wie der Elektronik-, Automobil- und Konsumgüterbranche verbessern. Auch steigende Investitionen in intelligente Fabriken und industrielles IoT (IIoT) tragen zum Wachstum des Marktes bei. Der japanische Markt soll bis 2026 ein Volumen von 10,07 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 19,33 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 6,31 Milliarden US-Dollar erreichen.

Südamerika

Südamerika ist ein aufstrebender Markt für IoT in der Fertigung, wobei Brasilien und Argentinien führend sind. Südamerika trug im Jahr 2025 etwa 10,26 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 7,30 % entspricht, und wird im Jahr 2026 voraussichtlich 12,43 Milliarden US-Dollar erreichen. Das Wachstum der Region wird durch die zunehmende Einführung des IoT in Branchen wie der Automobilindustrie, der Lebensmittel- und Getränkeindustrie sowie der Konsumgüterindustrie unterstützt. Allerdings steht die Region vor Herausforderungen wie wirtschaftlicher Instabilität und Infrastrukturlücken, die das Tempo der IoT-Implementierung verlangsamen könnten.

Europa

Europa ist ein weiterer bedeutender Markt, angeführt von Ländern wie Deutschland, Frankreich und Großbritannien. Die Einführung von Industrie 4.0-Initiativen und diedigitale Transformationder Produktionsanlagen sind Schlüsselfaktoren für die IoT-Implementierung in Europa. Europa verzeichnete im Jahr 2025 eine Marktgröße von 31,23 Milliarden US-Dollar und eroberte damit 22,10 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 36,8 Milliarden US-Dollar prognostiziert. Deutschland spielt mit seiner starken Produktionsbasis und seinem Fokus auf die Entwicklung intelligenter Fabriken eine entscheidende Rolle auf dem Markt der Region. Europäische Hersteller setzen zunehmend IoT-Technologien für vorausschauende Wartung, Energiemanagement und verbesserte Produktionsautomatisierung ein. Der britische Markt soll bis 2026 ein Volumen von 8,95 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 8,19 Milliarden US-Dollar erreichen wird und Frankreich im Jahr 2025 voraussichtlich 7,04 Milliarden US-Dollar halten wird.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichnen ein stetiges Wachstum bei der IoT-Einführung, insbesondere in den Bereichen Öl und Gas, Fertigung und Logistik. Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 16,58 Milliarden US-Dollar 11,70 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 20,83 Milliarden US-Dollar erreichen. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien investieren im Rahmen umfassenderer wirtschaftlicher Diversifizierungsbemühungen in intelligente Fertigungsinitiativen. Diese Regionen konzentrieren sich auf die Verbesserung der industriellen Effizienz durch IoT-Lösungen, die Produktionsprozesse optimieren und Ausfallzeiten reduzieren. Der südafrikanische Markt wird im Jahr 2025 voraussichtlich 8,73 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure treiben das Marktwachstum durch Investitionen in Forschung und Entwicklung voran

Top-Player auf dem globalen Markt für IoT in der Fertigung weisen eine Kombination von Schlüsselmerkmalen auf, die zu ihrem Wettbewerbsvorteil beitragen. Sie verfügen über starkes technologisches Know-how und umfangreiche Erfahrung in der industriellen Automatisierung und können so innovative IoT-Lösungen anbieten, die auf die besonderen Bedürfnisse der Hersteller zugeschnitten sind. Diese Unternehmen legen großen Wert auf Forschung und Entwicklung und entwickeln ihr Produktangebot kontinuierlich weiter, um neue Technologien wie zkünstliche Intelligenz, maschinelles Lernen und Edge Computing. Sie legen außerdem Wert auf strategische Partnerschaften und Kooperationen mit anderen Technologieanbietern, die eine nahtlose Integration von IoT-Systemen in verschiedene Herstellungsprozesse ermöglichen.

Liste der profilierten Unternehmen:

- Cisco Systems, Inc.(UNS.)

- Siemens (Deutschland)

- Rockwell Automation (USA)

- General Electric (USA)

- SAP SE(Deutschland)

- Software GmbH (Deutschland)

- Zebra Technologies Corp. (Deutschland)

- PTC (USA)

- Microsoft (USA)

- Schneider Electric (Frankreich)

- IBM Corporation (USA)

- Intel Corporation (USA)

- Honeywell International Inc. (USA)

- Advantech (Taiwan)

- Robert Bosch GmbH (Deutschland)

- Amazon Web Services (USA)

- NXP Semiconductors (Niederlande)

- Micron Technology (USA)

- Ericsson (Schweden)

- Litmus Automation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2023:iot Squared hat das in Saudi-Arabien ansässige IoT-Unternehmen Machinestalk übernommen, um seine Marktposition in Saudi-Arabien zu festigen und sein IoT-Angebot für den Fertigungssektor zu erweitern

- Juni 2023:China Telecom und ABB haben gemeinsam ein industrielles IoT-Labor in Hangzhou eröffnet. Das Labor wird sich auf die Entwicklung durchgängiger industrieller IoT-Lösungen für chinesische Hersteller konzentrieren.

- März 2023:Aeris, ein führender Anbieter von Lösungen für das Internet der Dinge (IoT), hat das IoT Accelerator (IoT-A)- und Connected Vehicle Cloud (CVC)-Geschäft von Ericsson sowie die damit verbundenen Vermögenswerte übernommen, um seine globale Präsenz zu stärken

- Dezember 2022:Das Industrieautomatisierungsgeschäft von Wipro Infrastructure Engineering unterzeichnete eine endgültige Vereinbarung zur Übernahme von Linecraft.AI, einem indischen Start-up-Unternehmen für industrielle Internet-of-Things-Produkte (IoT) im Fertigungssektor.

- September 2020:Accenture hat die SALT Solutions AG übernommen, ein in Deutschland ansässiges Technologieberatungsunternehmen, das cloudbasierte Lösungen entwickeltIndustrielles Internet der Dinge (IoT)Plattformen, die Kunden bei ihren Produktions- und Logistikabläufen unterstützen.

INVESTITIONSANALYSE UND CHANCEN

Die Integration des IoT in Fertigungsprozesse ermöglicht es der Industrie, die Produktion zu optimieren, die vorausschauende Wartung zu verbessern und die Effizienz der Lieferkette zu verbessern. Der zunehmende Einsatz fortschrittlicher Technologien wie KI, maschinelles Lernen und 5G in IoT-Systemen ist ein wichtiger Treiber, der erhebliche Investitionen anzieht. Unternehmen wie Siemens und General Electric stehen an der Spitze dieser Innovationen und investieren Ressourcen in IoT-fähige Plattformen, die Fabrikabläufe und Entscheidungsprozesse verbessern.

Es wird erwartet, dass der globale IoT-Markt im verarbeitenden Gewerbe aufgrund der zunehmenden Einführung intelligenter Fertigungspraktiken mit einer starken jährlichen Wachstumsrate wachsen wird. Da immer mehr Fabriken auf Industrie-4.0-Lösungen umsteigen, besteht für Investoren ein enormes Potenzial, hohe Renditen zu erzielen. Beispielsweise haben PTC und Rockwell Automation aufgrund ihrer IoT-Plattformen, die die Produktivität in der Fertigung steigern sollen, großes Investoreninteresse geweckt, was auf starke Investitionsargumente für Unternehmen hinweist, die diesen Wandel anführen.

Regierungen in verschiedenen Regionen fördern die intelligente Fertigung durch Initiativen und Programme, die Anreize für die Einführung der IoT-Technologie schaffen. In Regionen wie Europa und Nordamerika fließen erhebliche Mittel in die digitale Infrastruktur und intelligente Fertigungszentren. Unternehmen, die von diesen staatlichen Programmen profitieren, sind für Investoren besonders attraktiv, da sie für einen finanziellen Aufschwung sorgen und für ein schnelleres Marktwachstum sorgen. Beispielsweise hat die deutsche Initiative „Industrie 4.0“ Investitionen in IoT-fähige Fertigungssysteme beschleunigt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Plattform/Angebote und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von26,20 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Plattform

|

|

Durch Anbieten

|

|

|

Auf Antrag

|

|

|

Nach Region

Rest von Südamerika |

|

|

Im Bericht werden die wichtigsten Marktteilnehmer vorgestellt |

Cisco Systems, Inc. (USA), Rockwell Automation (USA), General Electric (USA), SAP SE (Deutschland), Software GmbH (Deutschland), Zebra Technologies Corp. (Deutschland), PTC (USA), Microsoft (USA), Siemens (Deutschland und Schneider Electric (Frankreich). |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 1.108,42 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 141,18 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,20 % wachsen.

Das Segment Application Management ist Marktführer.

Die Nachfrage nach Automatisierung und betrieblicher Effizienz ist der Schlüsselfaktor für das Marktwachstum.

Cisco Systems, Inc., Rockwell Automation, General Electric, SAP SE, Software GmbH, Zebra Technologies Corp., PTC, Microsoft, Siemens und Schneider Electric sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Durch das Angebot wird erwartet, dass die Dienste im Prognosezeitraum mit der höchsten CAGR wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf