Marktgröße, Anteil und Branchenanalyse für feste wiedergewonnene Brennstoffe, nach Abfallart (biologisch abbaubare Abfälle, wiederverwertbare Materialien, Inertabfälle und Verbundabfälle), nach Anwendung (Zementofen, Strom und Wärme) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

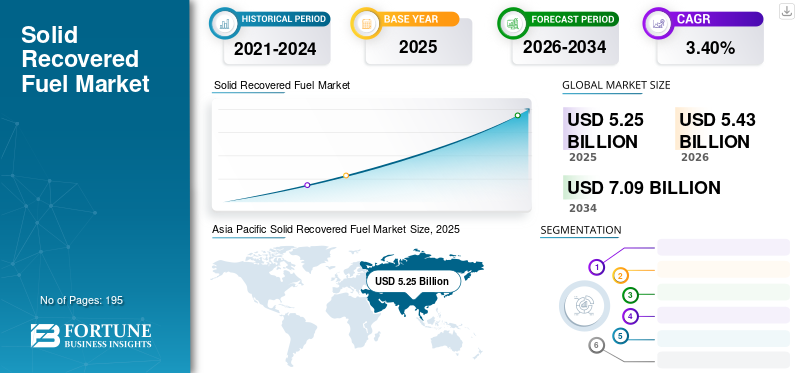

Die globale Marktgröße für feste Sekundärbrennstoffe wurde im Jahr 2025 auf 5,25 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,43 Milliarden US-Dollar im Jahr 2026 auf 7,09 Milliarden US-Dollar bis 2034 ansteigt und von 2026 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 3,40 % wächst. Der asiatisch-pazifische Raum dominierte den Markt für feste Sekundärbrennstoffe mit einem Marktanteil von 42,01 % im Jahr 2025 Der Kraftstoffmarkt in den USA wird voraussichtlich deutlich wachsen und bis 2032 einen geschätzten Wert von 0,91 Milliarden US-Dollar erreichen, angetrieben durch die bundesstaatlichen und bundesstaatlichen Vorgaben für erneuerbare Energien und die Bemühungen zur Bekämpfung der Treibhausgasemissionen.

Die globale COVID-19-Pandemie war beispiellos und erschütternd, da die Nachfrage nach festen Sekundärbrennstoffen in allen Regionen im Vergleich zum Niveau vor der Pandemie geringer ausfiel als erwartet. Basierend auf unserer Analyse verzeichnete der Weltmarkt im Jahr 2020 einen Rückgang von -3,1 % im Vergleich zu 2019.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Feststoffrückgewinnungsbrennstoffe (SRF).

Marktgröße:

- Wert 2025: USD5.25Milliarde

- Wert 2026: USD5.43Milliarde

- Prognosewert 2034: USD7.09Milliarden, mit einem CAGR von 3,4 % von 2026–2034

Marktanteil:

- Regionalleiter: Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Marktanteil von 42,01 %, was auf die steigende Bautätigkeit, die starke Zementnachfrage und die zunehmende Verwertung von Industrieabfällen in China und Indien zurückzuführen ist.

- Länder-Highlight: Der US-SRF-Markt wird voraussichtlich bis 2032 ein Volumen von 0,91 Milliarden US-Dollar erreichen, angetrieben durch staatliche und bundesstaatliche Vorschriften für erneuerbare Energien und Bemühungen zur Bekämpfung von Treibhausgasemissionen.

- Führender Endverbraucher: Die Zementindustrie ist der Hauptverbraucher von SRF, was auf ihren hohen Energiebedarf und ihr Streben nach Dekarbonisierung durch den Einsatz kohlenstoffarmer Sekundärbrennstoffe zurückzuführen ist.

Branchentrends:

- Einführung des Abfallrecyclings: Die steigende Nachfrage nach Abfall-zu-Energie-Lösungen erhöht die SRF-Nutzung in allen Sektoren.

- Vorschriften zu Kunststoff- und Verpackungsabfällen: EU- und nationale Strategien treiben Kreislaufwirtschaftspraktiken voran und steigern die Nachfrage nach alternativen Kraftstoffen.

- Energie aus Abfall (EfW): SRF gewinnt im Gegensatz zu intermittierenden Quellen wie Wind oder Sonne als rund um die Uhr verfügbare grüne Energiequelle an Bedeutung.

- Verbrennung und Mitverarbeitung: Der SRF-Einsatz nimmt in Hochtemperaturanlagen wie Zementöfen, Kesseln und industriellen Heizwerken zu.

Treibende Faktoren:

- Wachstum der Verbrennungsindustrie: SRF ist ein bevorzugter emissions- und schwefelarmer Brennstoff in Müllverbrennungsanlagen.

- Fordern Sie die Substitution fossiler Brennstoffe: Zementöfen und Wärmekraftwerke ersetzen aus Nachhaltigkeitsgründen zunehmend Kohle und Petrolkoks durch SRF.

- Urbanisierung und Abfallerzeugung: Industrielle, kommunale und Abbruchabfallströme nehmen weltweit zu und treiben die SRF-Produktion voran.

- Regierungsrichtlinien und Anreize: Richtlinien wie die WRAP-Richtlinie des Vereinigten Königreichs und die EU-Abfallrichtlinie unterstützen die Klassifizierung und Einführung von SRF.

- Reduzierung der Treibhausgasemissionen: SRF trägt zur Reduzierung des CO2-Fußabdrucks in der Schwerindustrie bei und qualifiziert sich in einigen Ländern für Renewable Energy Credits (REC).

Feste wiedergewonnene Brennstoffe (SRF) sind eine Untergruppe der bekannteren Familie von aus Abfällen gewonnenen Brennstoffen (RDF), die aus ungefährlichen Abfallströmen hergestellt werden und sich von generischen RDF dadurch unterscheiden, dass es sich um einen Brennstoff handelt, der die Anforderungen (Klassifizierung und Spezifikation) nationaler oder internationaler Standards erfüllt. SRF wird aus Restmüll hergestellt, der zurückbleibt, nachdem alle Rohstoffe und Schadstoffe entfernt wurden. Diese Fasern und Fragmente aus Papier, Kunststoff, Holz und Textilien haben einen hohen Heizwert, einen geringen Feuchtigkeitsgehalt und eine niedrige TemperaturChlorInhalt, der eine großartige Alternative zu fossilen Brennstoffen wie Petrolkoks und Kohle darstellt und eine hervorragende umweltfreundliche Lösung bietet.

SRF wird möglicherweise zur Stromversorgung von Wärmebehandlungsanlagen wie Zementwerken, Heizwerken, Industriekesseln usw. verwendet. Es fungiert als asche- und schwefelarmer alternativer Kraftstoff und ist in verschiedenen Ländern für Renewable Energy Credits (REC) berechtigt.

Markt für feste Sekundärbrennstoffe AKTUELLE TRENDS

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Einführung des Abfallrecyclings zur Förderung von Marktchancen aufgrund der zunehmenden Auswahl an Sekundärbrennstoffen

Die ordnungsgemäße Abfallbewirtschaftung ist für den Aufbau nachhaltiger und lebenswerter Städte von entscheidender Bedeutung, stellt jedoch für viele Entwicklungsländer und Städte weiterhin eine Herausforderung dar. Eine effektive Abfallbewirtschaftung ist teuer und macht oft 20–50 % der kommunalen Budgets aus. Das Recycling von Abfällen ist eine der effektivsten Möglichkeiten, Abfall zu reduzieren. Recycling verhindert den Abfall potenziell nützlicher Materialien und reduziert den Verbrauch frischer Rohstoffe, wodurch die Energie-, Luft- und Wasserverschmutzung verringert wird. Aus diesem Grund erfreut sich das Recycling von Abfallstoffen immer größerer Beliebtheit.

Darüber hinaus maximiert das Abfallrecycling ein breites Spektrum an Sekundärbrennstoffen für verschiedene industrielle Anwendungen, was zu erheblichen Kostenvorteilen für Endverbraucher führt. Im Gegensatz zu anderen grünen Energiequellen wie Sonne und Wind können Recyclinganlagen zur Abfallverwertung rund um die Uhr betrieben werden.

Darüber hinaus konzentrieren sich Regierungsbehörden angesichts des steigenden Plastikmüllverbrauchs auf das Recycling/die Wiederverwendung von Plastik. Beispielsweise hat die Europäische Kommission die erste europaweite Strategie verabschiedetKunststoffeals Teil des Übergangs zu einer stärker kreislauforientierten Wirtschaft. Nach den neuen Plänen sollen bis 2030 alle Kunststoffverpackungen auf dem EU-Markt recycelbar sein, der Verbrauch von Einwegplastik reduziert und die absichtliche Verwendung von Mikroplastik eingeschränkt werden.

FAHRFAKTOREN

Anhaltendes intensives Wachstum der Verbrennungsindustrie zur Förderung des Marktwachstums

SRF wird hauptsächlich aus Gewerbeabfällen hergestellt, darunter Papier, Karten, Holz,Textilienund Kunststoffe. Es dient als Ergänzung oder Ersatz für Kraftwerkskohle und kann von Produktionsanlagen mit geringen oder keinen Änderungen an ihren Festbrennstoffsystemen verwendet werden.

Die Folgen des zunehmenden Einsatzes verschiedener Materialien wie Kunststoffe, Holz und Textilien haben im Laufe der Zeit zu einem deutlichen Produktionswachstum geführt. In Europa beispielsweise werden Kunststoffe meist als kostengünstiges Produkt in Verpackungen verwendet. Schätzungen zufolge machen Kunststoffverpackungen rund 40 % der gesamten jährlich produzierten Menge an Kunststoffmaterialien aus, was zu Post-Consumer-Kunststoffabfällen führt. Vom gesamten Post-Plastik-Abfall landeten rund 27 % der Kunststoffe auf Mülldeponien, was zu Landverschmutzung führte.

Um die durch solche Abfälle verursachte Umweltverschmutzung zu verringern, fördern Regierungen die Reduzierung/Wiederverwendung dieser Abfälle, indem sie sie in der Verbrennungsindustrie behandeln, wo die Abfälle mit kontinuierlichen Hochtemperaturverbrennungsprozessen behandelt werden. Die Nachfrage nach SRF betrifft Anlagen, die in das Abfallwirtschaftssystem fallen, einschließlich Verbrennungsanlagen. In SRF verwendete Abfallarten können auch durch Verbrennung auf kommunalen Standorten verwertet werden. Die wachsende Neigung zu Anlagenaktivitäten in Schlüsselregionen weltweit wird wahrscheinlich das Wachstum des Marktes für feste Sekundärbrennstoffe vorantreiben. In Deutschland beispielsweise ist die Müllverbrennung eine der Hauptsäulen der Abfallwirtschaft, wo ein großer Teil der nach der Verbrennung verbleibenden Abfälle durch mehrere Behandlungen verwertet wird.

Die Einführung von Sekundärbrennstoffen treibt das Marktwachstum voran

Die Abfallproduktion aus verschiedenen kommunalen, industriellen und privaten Sektoren ist ein entscheidender Faktor, der eine nachhaltige Entwicklung behindert. Es ist allgemein bekannt, dass die verschiedenen Treibhausgase (THGs), die aus Abfällen entstehen, maßgeblich zu den globalen Treibhausgasemissionen beitragen.

Darüber hinaus ist Abfall mit der fortschreitenden Urbanisierung nicht nur für Industrieländer, sondern auch für Entwicklungsländer zu einer Herausforderung geworden. Allerdings kann die Abfallproduktion eine erhebliche Chance darstellen, durch die eine nachhaltige Entwicklung in der Zukunft erreicht werden kann, da die Umwandlung von Abfall in Energie eine potenzielle Technologie zur Reduzierung dieser Treibhausgasemissionen sein könnte. Die Umwandlung von Abfällen in Energie ist eine der neuesten Formen der Abfallbehandlung und bietet mehrere Vorteile, da sie mithilfe verschiedener Technologien Strom erzeugen kann. Beispielsweise können Verbrennung und anaerobe Vergärung auch als Sekundärbrennstoffe für mehrere Endverbraucheranwendungen genutzt werden.

Aus Abfällen hergestellte Sekundärbrennstoffe haben in allen Branchen eine erhebliche Nachfrage, was als Treiber für diesen Markt fungiert. Beispielsweise Industriezweige wie dieZementindustrieund Kohlekraftwerke, bei denen der Einsatz von Sekundärbrennstoffen fossile Brennstoffe (Kohle, Petrolkoks) ersetzt, bieten Vorteile in Form einer geringeren Abhängigkeit von fossilen Brennstoffen und einer geringeren Umweltbelastung. Darüber hinaus initiieren Regierungsorganisationen Richtlinien für die Verwendung von Abfällen als Sekundärbrennstoffe, um eine wesentliche Entwicklung zu ermöglichen. Zum Vergleich: Im Vereinigten Königreich bietet das Waste and Resource Action Program (WRAP) eine Richtlinie für die Klassifizierung und Spezifikation von Sekundärbrennstoffen, die allgemein als Waste-Derived Fuel (WDF) bezeichnet werden und auch als Treiber für das Marktwachstum dienen.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit der Verarbeitung von SRF behindern das Marktwachstum

SRF, das aus festen Siedlungsabfällen hergestellt wird, gilt als einer der vielversprechendsten alternativen Kraftstoffe. Es besteht ein geschätztes hohes Verfügbarkeitspotenzial bei zunehmender Abfallproduktion in verschiedenen Regionen. Die Herstellung von SRF birgt jedoch Herausforderungen wie den hohen Kapitalbedarf für die Errichtung von Vorverarbeitungsanlagen und die höheren Kosten für das Sammeln, Trennen und Transportieren fester Abfälle. Beispielsweise führte der britische Energieproduzent Warwick Energy zusammen mit C.F. einen sechsmonatigen Brikettierversuch durch. Nielsen drückt. Der Test von Warwick Energy basierte hauptsächlich auf SRF-erzeugenden Briketts mit kleinem Durchmesser. Dies führte im Vergleich zu anderen Verfahren wie der Biomasse zu höheren Kapital- und Betriebskosten für die Verdichtung des festen Rückgewinnungsbrennstoffs.

Neben den Kosten führen auch technische Hindernisse wie schlechte Qualität des Feststoffabfalls und hoher Feuchtigkeitsgehalt zu einer Verschlechterung der Qualität von SRF, was sich weiter auf die Produktionsrate auswirkt. Allerdings gibt es innerhalb der internationalen Normungsorganisation (ISO) laufende Arbeiten zur Entwicklung von Standards für SRF und seinen Produktionsprozess. Dies könnte ein wichtiges Instrument sein, um die Produktion von SRF als Sekundärbrennstoff zu steigern und so einige der Marktbarrieren zu überwinden, die durch das Fehlen einer gemeinsamen Bezeichnung und Methoden zur vergleichbaren Bestimmung der Qualität entstehen.

SEGMENTIERUNGSANALYSE

Durch Abfallartenanalyse

Inertabfälle haben aufgrund des Anstiegs der Menge an Bauabfällen einen dominanten Marktanteil

SRFs werden aus einzelnen oder gemischten Strömen von Siedlungsabfällen (MSW), Gewerbeabfällen (CW), Industrieabfällen (IW) und Bau- und Abbruchabfällen (CDW) hergestellt. Diese Ströme enthalten unterschiedliche Anteile an Abfallfraktionen und weisen auch eine unterschiedliche Elementzusammensetzung auf.

Basierend auf der Abfallart wird der Markt in biologisch abbaubare Materialien, wiederverwertbare Materialien, Verbundabfälle und Inertabfälle unterteilt. Aufgrund des großen Verbrauchs an Bau- und Abbruchabfällen, Schmutz, Steinen und Schutt dürfte das Segment der Inertabfälle einen dominanten Marktanteil halten. Angesichts des zunehmenden Abfallaufkommens in der Bau- und Abbruchindustrie wird die Inertabfallart wahrscheinlich ihren dominierenden Anteil im Prognosezeitraum für den Markt für feste wiedergewonnene Brennstoffe behalten.

Aufgrund der zunehmenden Produktion von Verbundwerkstoffen halten Verbundabfälle, zu denen im Allgemeinen Abfälle aus Verbundwerkstoffen gehören, die in der Endverbraucherindustrie wie der Automobil-, Wind- und Luft- und Raumfahrtindustrie anfallen, ebenfalls einen erheblichen Marktanteil.

Europa und Nordamerika sind zwei wichtige Märkte für biologisch abbaubare Kunststoffe, aber die Nachfrage nach biologisch abbaubaren Kunststoffen wächst in Asien, insbesondere in China und Indien, aufgrund von Richtlinien zur Kunststoffbeschränkung rasant, was die Marktlandschaft für feste Sekundärbrennstoffe aus biologisch abbaubaren Materialien weiter verbessert.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Zementindustrie gehört zu den Industrien mit dem höchsten Energieverbrauch, was zu einer hohen Nachfrage nach Sekundärbrennstoffen führt

Die Nachfrage nach festen Sekundärbrennstoffen fällt weltweit auf energieintensive Industrien wie Zement und andereWärmekraftwerke, die den Einsatz von Sekundärbrennstoffen als Ersatz für fossile Brennstoffe ermöglichen, was einen Vorteil sowohl hinsichtlich einer geringeren Abhängigkeit von fossilen Brennstoffen als auch einer geringeren Umweltbelastung bedeutet.

Die Nachfrage nach festen Ersatzbrennstoffen ist in der gesamten Zementofenindustrie im Allgemeinen hoch, da Zement eine der energieintensivsten Industrien mit hohem Energieverbrauch aufgrund mehrerer Produktionsprozesse ist.

Als primäre Energiequelle diente vor allem Kohle. Der Einsatz von Sekundärbrennstoffen wie SRFs bringt jedoch Vorteile in Form einer geringeren Abhängigkeit von fossilen Brennstoffen und einer geringeren Umweltbelastung mit sich. Der Fokus der Zementindustrie liegt auf der ReduzierungKohlendioxid (CO2)und Stickoxide (NOx) dürften zum Wachstum fester Sekundärbrennstoffe in Zementöfen beitragen.

REGIONALE ANALYSE

Asia Pacific Solid Recovered Fuel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt wurde in Nordamerika, Europa, im asiatisch-pazifischen Raum, Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt mit Bewertungen von 2,21 Milliarden US-Dollar im Jahr 2025 und 2,28 Milliarden US-Dollar im Jahr 2026. Der asiatisch-pazifische Raum dürfte aufgrund zunehmender Bauaktivitäten den dominierenden Marktanteil für feste Sekundärbrennstoffe halten, was die Nachfrage für die Zementindustrie, die der Hauptabnehmer von SRFs ist, in die Höhe treibt. Darüber hinaus ist es bei Bau- und Abbrucharbeiten höchstwahrscheinlich auch mit der Entstehung von Bau- und Abbruchabfällen verbunden, die eine wichtige Abfallquelle für SRFs darstellen.

Europa

Gefolgt vom asiatisch-pazifischen Raum hält Europa den führenden Marktanteil. Faktoren wie die Präsenz wichtiger SRF-Hersteller und die zunehmende Verlagerung hin zu sekundären Brennstoffquellen für die Energieerzeugung haben zu Handelsbeziehungen zwischen wichtigen Ländern wie Deutschland, Großbritannien, Frankreich und anderen Nachbarländern geführt.

Nordamerika

Darüber hinaus ist in Nordamerika in den letzten drei Jahren ein deutliches Wachstum der Siedlungsabfälle zu verzeichnen. Aus diesem Grund konzentrieren sich Regierungen auf die Einführung wichtiger Technologien, um die Abfallproduktion aufrechtzuerhalten und nachhaltig zu nutzen.

Darüber hinaus haben in Lateinamerika und den Regionen des Nahen Ostens die zunehmenden Markttrends zur Verbesserung ihrer Wirtschaft die Notwendigkeit geweckt, die Abfallerzeugung aufrechtzuerhalten, was zur Einführung von Recycling- und Wiederverwendungstechniken in der Abfallbewirtschaftung geführt hat.

WICHTIGSTE INDUSTRIE-AKTEURE

Bedeutende SRF-Hersteller konzentrieren sich aufgrund der steigenden Nachfrage nach Sekundärbrennstoffen aus der Zementindustrie auf die Verbesserung ihrer Geschäftskapazitäten

Der globale Markt wird von mehreren weltweit tätigen Schlüsselakteuren dominiert. Allerdings gibt es auf dem Markt auch verschiedene kleine und mittlere Akteure, die sich mit der Herstellung, Verarbeitung und dem Vertrieb fester Rückgewinnung befassen und über eine gute regionale/lokale Präsenz verfügen.

Zu den Hauptakteuren zählen außerdem Veolia, Geminor, Enva, Bepurac Group und Renelux Group, die rund ein Viertel des Marktes ausmachen, während der verbleibende Markt von einer großen Anzahl regionaler und lokaler Akteure dominiert wird. Veolia ist Spitzenreiter auf dem Markt und hat im November 2021 seine neuen Industriekooperationen ausgebaut und sich für neue Vorschriften zur Kreislaufwirtschaft eingesetzt. Durch die Teilnahme an mehreren Industrieallianzen und Plattformen stellt das Unternehmen sicher, dass seine Produkte so konzipiert sind, dass Abfall minimiert und ein größtmöglicher Anteil recycelter Materialien wieder in den Produktionskreislauf integriert wird.

Zahlreiche andere auf dem Markt tätige Hauptakteure konzentrieren sich darauf, ihre regionale Präsenz durch Akquisitionen oder Abzeichenverträge zu stärken. Beispielsweise eröffnete Geminor im Januar 2022 einen Strom nachhaltiger SRF nach Finnland, indem es einen Dreijahresvertrag mit Finnsementti unterzeichnete. Die Zusammenarbeit umfasst die Lieferung von SRF, die Handhabung und den Transport von Abfallbrennstoffen zum Zementwerk in Parainen.

Liste der profilierten Schlüsselunternehmen:

- Veolia(Frankreich)

- Enva(Irland)

- Renelux Group (Griechenland)

- Geminor (Norwegen)

- Beauparc (Dublin)

- Axion Ltd. (Cheshire)

- BMH Technology (Finnland)

- Andusia Holdings Limited(England)

- UMGEBUNG MASSIV ZENTRALE(Frankreich)

- Probio Energy International (England)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April2022– Andusia freut sich, die Unterzeichnung eines neuen Vertrags mit Enva Wood Recycling Ltd. bekannt zu geben. Der Vertrag sieht den Transport von 20.000 Tonnen Holzabfällen von Tilbury nach Deutschland vor, die als Dampf und Strom für eine Papierproduktionsanlage genutzt werden sollen. Andusia freut sich, mit Enva Wood Recycling Ltd zusammenzuarbeiten und neue Trends zu erkunden, da die Nachfrage nach Altholz in ganz Europa jetzt höher ist als je zuvor.

- Juni 2022 –Veolia hat den Verkauf des britischen Abfallgeschäftssegments von Suez ausgeschrieben und baut weiterhin den globalen Pionier der ökologischen Transformation auf. Das Projekt konzentriert sich auf eine ökologische Transformation, indem es Veolia und die meisten internationalen Aktivitäten von Suez zusammenführt. Es hat sich bereits gezeigt, dass der Zusammenschluss dazu beiträgt, neue Fähigkeiten, Technologien und Regionen hinzuzufügen. Darüber hinaus wird es die Umsetzung des strategischen Programms Impact 2023 beschleunigen, die internationale Präsenz von Veolia stärken und die Aufrufkapazität erhöhen.

- Dezember 2021– BMH Technology lieferte ein System zur Handhabung von Biomassebrennstoffen an ein in Finnland ansässiges Werk von Sappi Kirkniemi. Das neueste Brennstoffhandhabungssystem wird im Einklang mit den aktuellen Umweltzielen wegweisend für den bestehenden Kessel sein, da es tendenziell das Zeitalter der Kohle als Brennstoff beenden wird. Die zukünftige Brennstoffversorgung des Kessels besteht aus Biomasse, nämlich Waldabfällen und Rinde.

- Februar 2021- Geminor hat einen baltischen SRF-Stream eröffnet, der die erste SRF-Ladung für das Baltikum umfasst. Der neue Vertrag sieht den Versand von 10.000 Tonnen hochkalorischen deutschen SRF für die Zementproduktion im Baltikum vor. Dies war das erste Mal, dass Geminor seine SRF aus Deutschland in die Region exportierte.

- September 2020– Die Beauparc Group erweiterte ihre Reichweite auf dem britischen Markt durch die Übernahme von LSS Waste Management. LSS Waste Management betreut seit über 36 Jahren Kunden in ganz Yorkshire und bietet ihnen eine umfassende Abfallmanagementlösung. Die Anlage beschäftigt rund 100 Mitarbeiter, darf jährlich 350.000 Tonnen Abfall verarbeiten und verfügt über RDF-Abnahmeverträge in ganz Europa und Großbritannien.

BERICHTSBEREICH

Der Marktforschungsbericht bewertet den globalen Markt für feste Sekundärbrennstoffe umfassend und bietet wertvolle Erkenntnisse, branchenbezogene Informationen und historische Daten. Es werden verschiedene Methoden und Ansätze angewendet, um aussagekräftige Annahmen und Ansichten zu treffen. Darüber hinaus bietet der Forschungsbericht eine detaillierte Analyse und Informationen zu den Marktsegmenten und hilft unseren Lesern, sich einen umfassenden globalen Branchenüberblick zu verschaffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2021-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Abfallart, Anwendung und Region |

|

Segmentierung |

Nach Abfallart

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Fortune Business Insights-Studie zeigt, dass der globale Markt im Jahr 2025 5,25 Milliarden US-Dollar groß war.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,4 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 2,21 Milliarden US-Dollar.

Basierend auf der Abfallart haben Inertabfälle den dominierenden Anteil am Weltmarkt.

Bis 2034 soll die globale Marktgröße 7,09 Milliarden US-Dollar erreichen.

Die wichtigsten Markttreiber sind die Einführung von Sekundärbrennstoffen und das zunehmende Wachstum der Verbrennungsindustrie.

Die Top-Player auf dem Markt sind Veolia, Renelux Group, BMH Technology und Beauparc Group.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 195

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf