Marktgröße, Anteil und Branchenanalyse für Industriedichtungen, nach Typ (Axialdichtungen, Radialdichtungen, mechanische Dichtungen und Kohlenstoffdichtungen), nach Endverbrauchsbranche (Automobilindustrie, erneuerbare Energien und Versorgungsunternehmen, Halbleiter, Metall und Bergbau, Lebensmittel und Getränke, Öl und Gas, Energie, Luft- und Raumfahrt und Verteidigung, Schifffahrt, Bau- und Landwirtschaftsausrüstung, Chemie und Pharmazie, Wasser- und Abwasserbehandlung, Papier- und Textilherstellung sowie Biowissenschaften) und regionale Prognose. 2026 – 2034

INDUSTRIELLE DICHTUNGSMARKTGRÖSSE UND ZUKUNFTSAUSBLICK

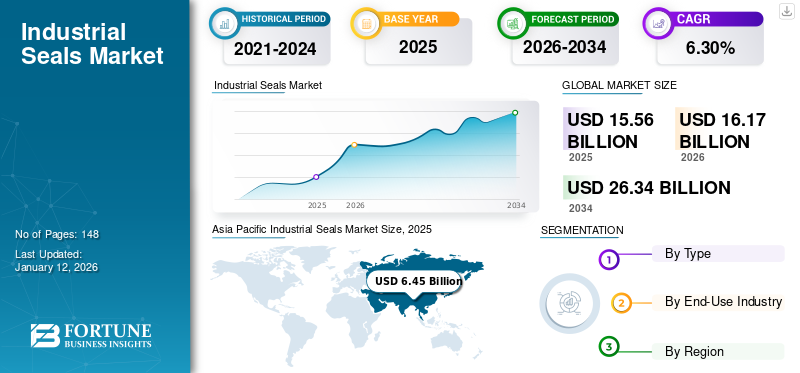

Die globale Marktgröße für Industriedichtungen wurde im Jahr 2025 auf 15,56 Milliarden US-Dollar geschätzt. Der Markt soll von 16,17 Milliarden US-Dollar im Jahr 2026 auf 26,34 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,30 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 39,30 % im Jahr 2025.

Industriedichtungen sind Komponenten, die an Schnittstellen eingesetzt werden, um Leckagen zu verhindern, den Druck aufrechtzuerhalten und Verunreinigungen abzuwehren. Das Aufkommen vonIndustrie 4.0und intelligente Fertigung befeuert die Nachfrage nach fortschrittlichen Dichtungen, während die zunehmende Nachfrage nach Elektrofahrzeugen neben dem anhaltenden Wachstum konventioneller Fahrzeuge die Nachfrage nach Dichtungen ankurbelt, die eine sichere und optimale Leistung der Fahrzeuge gewährleisten. Da Industrien auf globaler Ebene immer stärker vernetzt sind, besteht ein wachsender Bedarf an zuverlässigen Dichtungslösungen, die Lecks verhindern, den Druck aufrechterhalten und vor Verunreinigungen an Schnittstellenpunkten schützen können. Darüber hinaus unterstreicht der anhaltende Wandel hin zur Automatisierung in verschiedenen Sektoren die Notwendigkeit zuverlässiger und effizienter Dichtungslösungen, um den reibungslosen Betrieb automatisierter Maschinen zu gewährleisten. Die zunehmenden Automatisierungs- und Wartungsaktivitäten werden die Marktexpansion weiter vorantreiben.

Die Nachfrage im verarbeitenden Gewerbe verzeichnet aufgrund der günstigen Investitionspolitik in den Schwellenländern ein starkes Wachstum. Dies würde den Einsatz von Werkzeugmaschinen und Industrieanlagen für den Herstellungsprozess erhöhen, was den Marktanteil von Industriedichtungen im Prognosezeitraum steigern würde. Zur besseren Maschinenoptimierung installieren Unternehmen hitzebeständige Industriedichtungen führender Unternehmen, die einen ordnungsgemäßen Betrieb der Maschinen über längere Stunden ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zu den kurzfristigen Auswirkungen der COVID-19-Pandemie auf die verarbeitende Industrie gehörten vor allem die Schwierigkeiten bei der Verbesserung der Produktion, die Schließung von Produktionsanlagen und die Unterbrechung der Lieferkette aufgrund von Verkehrsbeschränkungen und mangelnder Personalmobilität. Die Pandemie hatte negative Auswirkungen auf den Markt. Durch die verlängerte Sperrung wurden die Produktions- und Montageeinheiten lahmgelegt, was zu einer geringeren Versorgung der Verbraucher führte, die maßgeschneiderte Dichtungsprodukte benötigen.

Langfristig gesehen verzeichnete der Markt aufgrund der Wiederaufnahme der Produktionsstätten auf der ganzen Welt ein starkes Wachstum. Die Hersteller haben ihre Produktionsstätten unter Einhaltung der Sicherheitsvorschriften der lokalen, regionalen und globalen Regierungsbehörden wieder geöffnet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER NACHHALTIGKEIT

Umweltfreundliche materialbasierte Dichtungslösungen gewinnen dank wachsender nachhaltiger Praktiken an Marktzugkraft

Die Industrie priorisiert zunehmend die Integration von Nachhaltigkeitszielen, indem sie den Einsatz erneuerbarer oder biologisch abbaubarer Materialien bei der Herstellung von Dichtungslösungen verbessert. Fortschritte in der Materialtechnologie tragen weltweit erheblich zur Entwicklung nachhaltiger Dichtungslösungen bei. Durch den Einsatz von Ressourcen für umweltfreundliche Materialien und modernste Herstellungsprozesse erleichtern Hersteller den Übergang zu einer nachhaltigeren Industrieumgebung. Dieser Wandel umfasst die Nutzung biobasierter Polymere, recycelter Substanzen und verbesserter Produktionsmethoden und zeigt, dass die Zukunft industrieller Dichtungen im Zeichen der Nachhaltigkeit steht. So hat Schreiner MediPharm im Februar 2024 nachhaltige Verschlusssiegel für die Verpackungsindustrie mit nachhaltigen Materialien und umweltfreundlich auf den Markt gebracht.

Markttrends für Industriedichtungen

Wachstum der Elektrofahrzeugbatterien treibt die Marktexpansion voran

Regierungsinitiativen, Investitionen sowohl des öffentlichen als auch des privaten Sektors und das wachsende Bewusstsein für geringere CO2-Emissionen sind die treibenden KräfteElektrofahrzeug (EV)Verkäufe auf der ganzen Welt. Elektromobilität bietet erhebliche Vorteile, wie z. B. eine geringere Umweltbelastung, langfristige Kosteneinsparungen und einen Anreiz für die wirtschaftliche Entwicklung. Beispielsweise berichtete die Internationale Energieagentur, dass der weltweite Absatz von Elektroautos im Jahr 2022 die Marke von 10 Millionen Einheiten überstieg. Es wurde prognostiziert, dass der Markt für Elektroautos im Jahr 2023 eine jährliche Wachstumsrate von über 35 % verzeichnen wird, was zu einer erhöhten Nachfrage nach Batterien führen wird.

Industriedichtungen spielen in Batteriesystemen von Elektrofahrzeugen eine wichtige Rolle und reduzieren effektiv Staub, Feuchtigkeit und Hitze in den Batterien. Sie helfen auch bei der Unterteilung des oberen und unteren Gehäuseteils von EV-Batterien. Viele bedeutende Marktteilnehmer verfolgen aktiv die Entwicklung innovativer Dichtungslösungen für Elektrofahrzeuge, erweitern ihr Produktangebot und erweitern ihren Kundenstamm.

MARKTDYNAMIK

Markttreiber

Steigende ausländische Direktinvestitionen im verarbeitenden Gewerbe und in der Energieerzeugung treiben das Marktwachstum voran

Ausländische Direktinvestitionen (FDI) nehmen weltweit in verschiedenen Regionen stark zu, was in absehbarer Zukunft zu einem kräftigen Wachstum des verarbeitenden Gewerbes führen dürfte. Viele Länder verfolgen Investitionspolitiken, die darauf abzielen, die Produktion anzukurbeln. Beispielsweise betonte die India Brand Equity Foundation (IBEF) im Juli 2021, dass die Zulassung von 100 % FDI im Energiesektor die FDI-Zuflüsse in diesem Bereich deutlich erhöht habe.

Darüber hinaus sind Kühlprozesse für die Aufrechterhaltung normaler Temperaturen in Kraftwerken, in denen große Maschinen kontinuierlich im Einsatz sind, unerlässlich. IndustriellGleitringdichtungensind entscheidend für den reibungslosen und effizienten Betrieb dieser Maschinen und sorgen für Sicherheit und Wirtschaftlichkeit des Systems. Folglich steigt die Nachfrage nach Dichtungen in der Energieerzeugungsindustrie, angetrieben durch zunehmende ausländische Direktinvestitionen und das Wachstum des verarbeitenden Gewerbes, was das Wachstum des globalen Marktes für Industriedichtungen ankurbelt.

Marktbeschränkungen

Die Verfügbarkeit von Ersatzstoffen und hohe Herstellungskosten können das Marktwachstum behindern

Endverbraucher haben sich in den letzten Jahrzehnten aufgrund ihrer hohen Zuverlässigkeit und Haltbarkeit für Industriedichtungen entschieden. Allerdings haben sie ihren Fokus auf dichtungslose Antriebswellen verlagert, was auf den hohen Wartungsaufwand und die schwierigen Installationsprozesse zurückzuführen ist. Die dichtungslose Antriebswelle bietet Vorteile wie Nullleckage und vollständige Kontrolle diffuser Emissionen, wodurch die Notwendigkeit zusätzlicher Dichtungsspülleitungen und komplexer Dichtungsunterstützungssysteme entfällt. Die dichtungslose Magnetkupplungspumpe wird vom Magnetsatz umschlossen, der beim Transport des Magnetfelds zur Welle hilft. Dies sind einige der Faktoren, die sich auf die Nachfrage nach Industriedichtungen auswirken können.

Marktchancen

Partnerschaft mit Anbietern von Lösungen für das industrielle Internet der Dinge (IIoT) zur Beschleunigung des Marktwachstums

Die Hersteller haben die Möglichkeit, mit IIoT-Lösungsanbietern zusammenzuarbeiten und digitale Transformationstechnologien und -dienste wie Zustandsüberwachung und erweiterte Zustandsdatenpunktüberwachung (eCDPM) sowie prädiktive Analysedienste einzuführen, um die tatsächliche Geräteleistung zu ermitteln, den Verschleiß einer Maschine zu erkennen und erkannte Fehler zu beheben. Das Internet der Dinge (IoT) ist in allen Formen von Anwendungen, einschließlich industrieller, kommerzieller und anderer, ein Begriff, der im Rampenlicht steht. Es ist das Tor, um die vorausschauenden Wartungsprogramme in die Praxis umzusetzen, da es möglicherweise effizientere Prozesse schafft, die durch die Zuverlässigkeit der Ausrüstung die Kosten senken könnten.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Segment Radialdichtungen wird den Markt aufgrund von Hochleistungsanwendungen in der Industrie dominieren

Nach Typ wird der Markt in Axialdichtungen, Radialdichtungen, Gleitringdichtungen und Kohlenstoffdichtungen unterteilt. Zu den mechanischen Dichtungen gehören Pusher- und Non-Pusher-Dichtungen, herkömmliche Dichtungen, O-Ringe, ausgeglichene und unsymmetrische Dichtungen sowie Kartuschendichtungen.

Es wird prognostiziert, dass das Segment Radialdichtungen im gesamten Prognosezeitraum umsatzmäßig führend sein wird. Schwere Industrieanwendungen, darunter Metall-, Bergbau-, Papier-, Ölbohr- oder Windkraftanlagen, erfordern eine große Anzahl von Radialwellendichtungen. Dichtungen werden in Getrieben, Pumpen, Achsen, Servolenkungssäulen, Getrieben und Untersetzungsgetrieben benötigt. Mehrere Endverbrauchsindustrien wie Chemie, Automobilindustrie,erneuerbare EnergieDie Bereiche Lebensmittel und Getränke sowie Öl und Gas erzeugen aufgrund steigender Neu- und Ersatzteilverkäufe in mehreren Ländern eine starke Nachfrage nach Radialdichtungen. Das Segment Radialdichtungen führte den Marktanteil im Jahr 2025 mit 33,21 % an.

Das Segment der Gleitringdichtungen dürfte im Prognosezeitraum aufgrund seiner zunehmenden Anwendungen in Pumpen, Rührwerken und Mischern in einer Vielzahl von Sektoren die höchste CAGR verzeichnen. Gleitringdichtungen verhindern das Austreten von Wasser oder Öl in die äußere Umgebung. Kohlenstoffdichtungen kommen den Endverbrauchern aufgrund ihrer selbstschmierenden und korrosionsbeständigen Eigenschaften zugute, was die Nachfrage nach Dichtungslösungen im Prognosezeitraum weiter ankurbelt.

Nach Endverbrauchsindustrie

Der Automobilsektor hält aufgrund des hohen Bedarfs an optimaler Fahrzeugleistung den höchsten Marktanteil

Nach Endverbrauchsindustrie ist der Markt in Automobil, erneuerbare Energien und Versorgungsunternehmen, Halbleiter, Metall und Bergbau, Lebensmittel und Getränke, Öl und Gas, Energie, Luft- und Raumfahrt und Verteidigung, Schifffahrt, Bau- und Landwirtschaftsausrüstung, Chemikalien und andere unterteiltArzneimittel, Wasser- und Abwasseraufbereitung, Papier- und Textilherstellung sowie Biowissenschaften. Das Segment Luft- und Raumfahrt und Verteidigung ist weiter unterteilt in Raumfahrt, kommerzielle Luftfahrt und Verteidigung.

Es wird erwartet, dass das Automobilsegment im Jahr 2026 weltweit einen Marktanteil von 34,14 % dominieren wird. Dichtungen finden im Automobilsektor vielseitige Anwendungsmöglichkeiten, da sie dazu beitragen, optimale Leistung und Sicherheit von Fahrzeugen zu gewährleisten. Sie reduzieren Geräusche und helfen, Leckagen zu verhindern, um die Kraftstoffeffizienz in konventionellen und elektrischen Fahrzeugen zu verbessern. Darüber hinaus verhindern sie das Eindringen von Staub und Wasser in die Komponenten und minimieren so die Wartungs- und Reparaturkosten für Endbenutzer. Der weit verbreitete Einsatz von Dichtungen in Fahrzeugteilen wie Motoren und Türen kann ein effizientes und sicheres Fahrerlebnis gewährleisten.

Aufgrund des zunehmenden Einsatzes von Dichtungen in Verarbeitungssystemen wird erwartet, dass das Halbleitersegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,69 % deutlich wachsen wird. Im Halbleiterfertigungsprozess sind Dichtungen erforderlich, um das Austreten stark korrosiver Flüssigkeiten und Gase zu verhindern. Sie verlängern die Lebensdauer des Produkts und bieten eine längere geplante Wartung für Halbleiterfertigungsanlagen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN INDUSTRIELLEN DICHTUNGSMARKT

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Industrial Seals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält aufgrund der hochbelastbaren industriellen Anwendungen von Dichtungen den größten Marktanteil mit einem Wert von 6,12 Milliarden US-Dollar im Jahr 2025.

Der Trend zur Automatisierung in verschiedenen Branchen erfordert zuverlässige und effiziente Dichtungslösungen, um die ordnungsgemäße Funktion automatisierter Maschinen sicherzustellen. Der Aufstieg von Industrie 4.0 undIntelligente Fertigungträgt zu gesteigerten Verkäufen technologisch fortschrittlicher Dichtungen bei, die den Markt für Industriedichtungen im asiatisch-pazifischen Raum vorantreiben. Die steigende Nachfrage nach Elektrofahrzeugen und das stetige Wachstum konventioneller Fahrzeuge haben die Nachfrage nach Dichtungen, die die sichere und optimale Leistung von Fahrzeugen gewährleisten, weiter erhöht. Da die Branchen weltweit immer stärker vernetzt sind, steigt die Nachfrage nach zuverlässigen Dichtungslösungen an verschiedenen geografischen Standorten. Unternehmen mit globaler Präsenz und der Fähigkeit, qualitativ hochwertige Dichtungen weltweit zu liefern, werden voraussichtlich steigende Umsätze verzeichnen.

Die rasche Industrialisierung und die steigende Nachfrage nach Industriedichtungen in verschiedenen Sektoren, darunter Automobilindustrie, Petrochemie sowie Öl- und Gasraffinerien, werden die Nachfrage nach Dichtungen ankurbeln. Regierungsverbände in Schwellen- und Entwicklungsländern wie Indien und China investieren erheblich in das verarbeitende Gewerbe. Beispielsweise haben ASEAN-Länder wie Indonesien, Malaysia, Thailand und Vietnam anreizbasierte Maßnahmen eingeführt, um die Nachfrage nach Elektrofahrzeugen im Jahr 2023 anzukurbeln. Zahlreiche globale Hersteller verfügen über eine starke Präsenz und eine vernetzte und gut entwickelte Lieferkette in der gesamten Region. Diese Faktoren sind einige der Hauptfaktoren für den guten Verkauf und die Akzeptanz von Industriedichtungen. Darüber hinaus verzeichnen China und Indien ein Wachstum der Technologieökosysteme, wobei der Schwerpunkt auf Innovation und Startups liegt. Es wird erwartet, dass der asiatisch-pazifische Markt aufgrund der steigenden und wachsenden Nachfrage aus dem Energiesektor und den Kraftwerken die höchste Wachstumsrate verzeichnen wirdHalbleiterHerstellung. Der indische Markt hat ein Volumen von 1,77 Milliarden US-Dollar, während China eine Marktgröße von 2,52 Milliarden US-Dollar prognostiziert und der japanische Markt im Jahr 2026 einen Wert von 1,09 Milliarden US-Dollar haben wird.

Chinas zunehmende Automobilproduktion, darunter sowohl konventionelle als auch Elektrofahrzeuge, lässt die Nachfrage nach Industriedichtungen steigen. Dichtungen in der Automobilindustrie werden in Motorsystemen, Getriebesystemen, Lenkungs- und Aufhängungssystemen eingesetzt. Zusammen mit dem Automobilsektor werden wachsende industrielle Fertigungs- und Wartungsaktivitäten im ganzen Land die Nachfrage nach Dichtungen für verschiedene Anwendungen weiter steigern, darunter Untersetzungsgetriebe, Getriebe, Motoren, Pumpen, Roboterarme, Maschinen, Turbinen und andere. Staatliche Investitionen und unterstützende Maßnahmen sorgen weiterhin für eine starke Nachfrage nach Industriekomponenten. Beispielsweise stellte das Finanzministerium in China im März 2025 rund 2,52 Milliarden US-Dollar für den Wiederaufbau der Produktionsgrundlagen bereit.

Nordamerika

Der geschätzte Wert des nordamerikanischen Marktes für Industriedichtungen liegt im Jahr 2025 bei 3,45 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich stetig wachsen. Nordamerika war schon immer führend in der verarbeitenden Industrie, beispielsweise in der Automobil-, Versorgungs-, Energie- und Luft- und Raumfahrtbranche, wobei der Schwerpunkt stärker auf der Verwendung besserer und qualitativ hochwertigerer Produkte liegt, die den Absatz in der Region fördern können. Darüber hinaus verfügt die Region über einen bedeutenden Strom- und Energiesektor, der den Produktabsatz in den oben genannten Endverbrauchsindustrien verbessern kann. Aufgrund der Entdeckung neuer Ölreserven und verstärkter Upstream-Aktivitäten dürften die USA für eine hohe Nachfrage nach Industriedichtungen mit einem erwarteten Marktwert von 2,2 Milliarden US-Dollar im Jahr 2026 verantwortlich sein. Kontinuierliche technologische Fortschritte ermöglichen die Entwicklung von Dichtungen mit verbesserter Leistung und Haltbarkeit, um weitere Marktchancen für Industriedichtungen auf dem US-amerikanischen Markt zu schaffen.

Europa

Europa ist der zweitgrößte Markt und wird im Jahr 2026 ein Volumen von 4,63 Milliarden US-Dollar erreichen. Mit einer jährlichen Wachstumsrate von 4,72 % kann es aufgrund der bereits etablierten und gut strukturierten Infrastruktur in den meisten Ländern als reifer Markt mit begrenzten Wachstumschancen im Vergleich zum Asien-Pazifik-Raum eingestuft werden. Die durchschnittliche Marktleistung einiger der führenden Marktanbieter in der Region ist ein weiterer Grund für das begrenzte Marktwachstum in der Region. Das erhebliche Wachstum in der Region ist auf den wachsenden Lebensmittel- und Getränkesektor zurückzuführen Öl- und Gasindustrie. An der Spitze des Marktgeschehens stehen die beiden Länder Deutschland und Großbritannien. Beide Länder stehen an der Spitze der technologischen Innovation und treiben das Wachstum in diesem Sektor voran. Der britische Markt wird 0,91 Milliarden US-Dollar ausmachen, während Frankreich die Marktgröße auf 0,78 Milliarden US-Dollar und Deutschland auf 1,27 Milliarden US-Dollar im Jahr 2026 prognostiziert.

Naher Osten und Afrika

Der Nahe Osten und Afrika sind der viertgrößte Markt mit einem erwarteten Wert von 1,12 Milliarden US-Dollar im Jahr 2026 und werden voraussichtlich aufgrund der Energie- sowie der Öl- und Gasindustrie ein moderates Wachstum verzeichnen. Der starke Anstieg des Bedarfs an fossilen Brennstoffen im letzten Jahrzehnt hat ölreiche Länder dazu ermutigt, effizienter und effektiver zu arbeiten, um das Beste aus ihren Ölreserven herauszuholen, und präzise zu arbeiten, um den stark steigenden Bedarf auf der ganzen Welt zu decken. Angesichts des ordentlichen Umsatzwachstums haben die Öllieferanten ihren Fokus auf die Installation innovativer Ausrüstung verlagert, um die Gewinnmargen im Unternehmen zu steigern. Die Größe des GCC-Marktes wird im Jahr 2025 voraussichtlich 0,62 Milliarden US-Dollar erreichen.

Südamerika

Nischenmöglichkeiten für die Entwicklung der Fertigungsindustrie, begrenzte Präsenz globaler Marktteilnehmer in der Region und unterentwickelte Vertriebskanäle für den Markt sind die Faktoren in Südamerika, die im Prognosezeitraum ein schleppendes Wachstum der Region diktierten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Unternehmen konzentrieren sich auf strategische Akquisitionen und nachhaltige Entwicklungsstrategien, um ihre Marktpositionen zu stärken

Hersteller bewerten ihre Portfolios, um eine nachhaltige Differenzierung und eine konsistente langfristige Leistung sicherzustellen. Dies ermöglicht Portfolioanpassungen und die Bewertung hochwertiger Akquisitionen auf langfristiges Wachstumspotenzial. Dichtungen für Industrieanwendungen richten sich nach der Größe der abzudichtenden Geräte. Darüber hinaus liefern wichtige Akteure Ausrüstung nach kundenspezifischen Anforderungen, sodass sie maßgeschneiderte Dichtungen mit nachhaltigen Materialien und Größen herstellen können. Dadurch haben die Hersteller im Prognosezeitraum erhebliche Chancen, ihr Geschäft durch die Produktion innovativer Produkte auszubauen.

- So legte die Freudenberg Gruppe im Jahr 2020 Wert auf die kontinuierliche Weiterentwicklung ihrer Nachhaltigkeitsstrategie und die Implementierung eines einheitlichen, gruppenweiten HR-Systems.

Hauptakteure auf dem Markt für Industriedichtungen

Endverbraucher neigen dazu, die Dichtungen bei ihnen zu kaufen, was ihnen beim Einbau, bei der Wartung und beim Austausch nach Abnutzung der Dichtungen zugute kommt. SKF, Flowserve Corporation und John Crane (Smiths Group plc) sind nur einige der Top-Player auf dem Markt. Die Dominanz dieser Akteure ist auf ihre Präsenz in weiteren Märkten für die Herstellung von Industrieausrüstungen zurückzuführen, zLager, Wellen usw. sowie eine Vielzahl von Industriedichtungen.

Liste der wichtigsten Industriedichtungsunternehmen im Profil:

- Freudenberg SE(Deutschland)

- Fenner Group Holdings Limited (Hallite Seals) (Großbritannien)

- Waukesha Bearings Corporation (USA)

- Hi-Tech-Dichtungen (USA)

- Tenneco Inc. (Federal-Mogul LLC) (USA)

- Ersatzdichtungslösungen (Indien)

- AESSEAL(VEREINIGTES KÖNIGREICH.)

- The Timken Company (USA)

- SKF (AB SKF) (Schweden)

- Flowserve Corporation(UNS.)

- John Crane (Smiths Group plc.)(VEREINIGTES KÖNIGREICH.)

- Trelleborg AB (Schweden)

- EnPro Industries, Inc. (Garlock GmbH) (USA)

- Dover Corporation (Waukesha Bearings) (USA)

- SHV (ERIKS Group) (Niederlande)

- BELL D.O.O. (Slowenien)

- Carl Werthenbach Konstruktionsteile GmbH & Co. KG (Deutschland)

- Dickson Bearings & Transmissions Ltd (Irland)

- Rea Hellas S.A. (Griechenland)

- Globseals Africa Limited (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2023:John Crane, ein führender Anbieter von rotierenden Ausrüstungslösungen und Dienstleistungen für die Prozessindustrie, stellte die USP-Dichtung Typ SB2/SB2A vor. Diese innovative Dichtung kombiniert die robuste Doppelkartuschendichtung vom Typ SB2/SB2A mit der proprietären Upstream Pumping (USP)-Technologie von John Crane. Die für ihre außergewöhnliche Leistung bekannte Dichtung vom Typ SB2/SB2A ist jetzt Teil der neuesten USP-Produktlinie von John Crane und erweitert das Serviceangebot in derZellstoff und Papierund Bergbausektor.

- Februar 2023:Die Tochtergesellschaft der Momentum Group, Momentum Industrial, hat LocTech AB übernommen. Diese strategische Akquisition stärkt die Marktposition von Momentum Industrial durch die Integration von LocTech, einem umfassenden Anbieter von Dichtungen für rotierende und stationäre Anwendungen.

- Oktober 2022:Trelleborg AB hat die Übernahme des in Lindau, Deutschland ansässigen Unternehmens MG Silikom GmbH von der Saint Gobain Group abgeschlossen. Mit einem Jahresumsatz von rund 14 Millionen US-Dollar ist MG Silikon auf Dichtungsprodukte für Luft- und Raumfahrt- und Industrieanwendungen spezialisiert.

- Juni 2022:Trelleborg Sealing Solutions stellte die Isolast K-Fab-Dichtung vor, die zur Steigerung der Produktivität bei Hochtemperatur-Halbleiter-Subfab-Anwendungen entwickelt wurde. Ziel dieser Lösung ist es, unerwartete Ausfallzeiten und Gesamtbetriebskosten zu reduzieren und so möglicherweise das Wachstum auf dem globalen Markt für Industriedichtungen voranzutreiben.

- Mai 2022:Gallagher Fluid Seals, Inc. übernahm IEQ Industries, einen Händler für neue, gebrauchte und wiederaufbereitete Pumpen, Pumpenteile und Pumpenpakete für verschiedene kommerzielle und industrielle Anwendungen. Ziel der Akquisition war es, das Unternehmen bei der Diversifizierung seines Produktportfolios zu unterstützen. Durch die Überschneidung der Marktsegmente kann das Unternehmen von historischen Kundenbeziehungen profitieren.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Branchen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,3 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

| Segmentierung | Nach Typ, nach Endverbrauchsbranche und Region |

|

Segmentierung |

Nach Typ

Nach Endverbrauchsindustrie

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

AB SKF (Schweden), Dover Corporation (USA), Enpro Industries (USA), Flowserve Corporation (USA), Freudenberg Group (Deutschland), John Crane (USA), SHV (ERIKS) (Niederlande), Tenneco Inc. (USA), The TIMKEN Company (USA), Trelleborg Group (Schweden). |

Häufig gestellte Fragen

Fortune Business Insights geht davon aus, dass der Markt bis 2034 einen Wert von 26,34 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 wurde der Markt auf 15,56 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,30 % wachsen.

Aufgrund der steigenden Nachfrage nach konventionellen und elektrischen Fahrzeugen dürfte das Automobilsegment aufgrund der Endverbrauchsindustrie das führende Segment sein und den Markt dominieren.

Die starke Nachfrage nach Batterien für Elektrofahrzeuge ist ein wichtiger Trend auf dem Markt.

Zunehmende ausländische Direktinvestitionen und das wachsende verarbeitende Gewerbe sind Schlüsselfaktoren für die Marktexpansion.

AB SKF, Flowserve Corporation, John Crane (Smiths Group plc), Freudenberg SE und Tenneco Inc. sind einige der wichtigsten Marktteilnehmer weltweit.

Aufgrund des steigenden Automatisierungsbedarfs in verschiedenen Branchen war der asiatisch-pazifische Raum im Jahr 2025 führend auf dem Weltmarkt

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 148

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf