Marktgröße, Anteil und Branchenanalyse für Luft- und Raumfahrtlager, nach Plattform (Starrflügel, Drehflügel und UAVs), nach Produkttyp (Gleitlager, Rollenlager, Kugellager, Rollengewindetriebe und Kugelgewindetriebe), nach Material (Edelstahl, faserverstärkte Verbundwerkstoffe, technische Kunststoffe, Aluminiumlegierungen und Metallrücken), nach Anwendung (Motor, Flugzeugstruktur, Fahrwerk und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

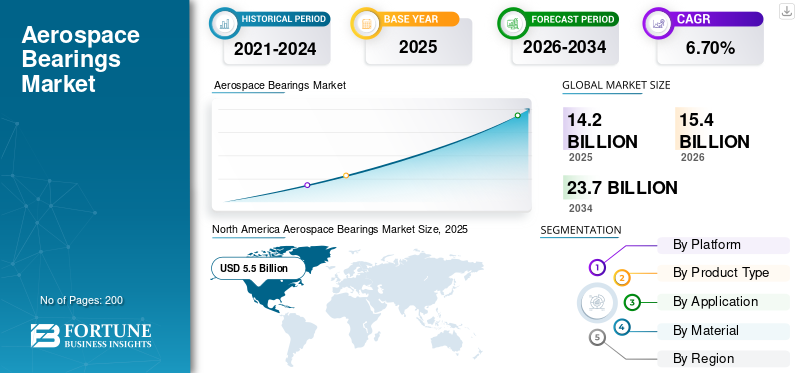

Die weltweite Marktgröße für Luft- und Raumfahrtlager betrug im Jahr 2025 14,20 Milliarden US-Dollar. Der Markt soll von 15,40 Milliarden US-Dollar im Jahr 2026 auf 23,70 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 6,70 % im Zeitraum 2026–2034. Nordamerika dominierte den Markt für Luft- und Raumfahrtlager mit einem Marktanteil von 39,00 % im Jahr 2025. Der plötzliche Anstieg der CAGR ist auf die Nachfrage und das Wachstum des Marktes zurückzuführen und kehrt nach dem Ende der Pandemie auf das Niveau vor der Pandemie zurück.

In den letzten drei Jahrzehnten haben sich Luft- und Raumfahrtlager erheblich weiterentwickelt. Der frühere Schwerpunkt auf der Bereitstellung leichter, langlebiger und zuverlässiger Lager hat sich hin zu technologisch fortschrittlichen Lagern auf der Basis von Verbundwerkstoffen verlagert. Die Luftfahrtlager der neuen Generation verfügen über zusätzliche Funktionen, wie z. B. eine Reduzierung des Gewichts und des Platzbedarfs, was eine minimale Reibung und Geräuschentwicklung ermöglicht, was wiederum zu geringeren Wartungskosten führt. Diese Merkmale würden die Effizienz dieser Lager steigern und dazu beitragen, dass sie bei minimalen Ausfällen funktionieren.

Die Auswirkungen der COVID-19-Pandemie auf den Raumfahrzeugmarkt waren insgesamt negativ. Die Nachfrage nach Gesamtlieferungen von Industrieflugzeugen schwächte sich aufgrund einer Verlangsamung des Flugverkehrs in verschiedenen Regionen der Welt ab. Nach Angaben von Airbus SAS lieferte das Unternehmen im Jahr 2019 863 Verkehrsflugzeuge aus. Im Jahr 2020 wurden jedoch 566 Verkehrsflugzeuge ausgeliefert, mit 7.184 Bestellungen im Jahr 2020. Somit wirkte sich der Ausbruch der COVID-19-Pandemie negativ auf die geplanten Auslieferungen im Jahr 2020 aus. Ein Rückstand bei Lieferungen und Großbestellungen bremste die Nachfrage nach Flugzeugsystemen und -komponenten wie Lagern und Propellern in den Jahren 2020 und 2021.

Reisebeschränkungen wirkten sich auf Lieferungen in Nachbarländer aus, während verschiedene Beschränkungen und Sicherheitsrichtlinien die Kosten für Lager aufgrund von Verfahren wie Inspektionen, Tests und Ausrüstungsaufrüstungen erhöhten.

- Im Oktober 2020 entwickelte AST Bearings, einer der größten Lagerlieferanten Nordamerikas, neue Protokolle für den Transport von Waren und Dienstleistungen während der COVID-19-Pandemie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktübersicht und Schlüsselkennzahlen für Luft- und Raumfahrtlager

Marktgröße und Prognose:

- Marktgröße 2025: 14,20 Milliarden US-Dollar

- Marktgröße 2026: 15,40 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 23,70 Milliarden US-Dollar

- CAGR: 6,70 % im Zeitraum 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Luft- und Raumfahrtlager mit einem Anteil von 39,00 % im Jahr 2025, angetrieben durch die Präsenz wichtiger Lieferanten wie AST Bearings, GGB Bearings Technology und National Precision Bearings. Das Wachstum des Marktes wird durch zunehmende Modernisierungsprogramme für Flugzeuge und eine starke Nachfrage aus dem militärischen und kommerziellen Luftfahrtsektor unterstützt.

- Nach Plattform machten Starrflügler im Jahr 2023 aufgrund steigender Auslieferungen von Verkehrsflugzeugen den größten Anteil aus, während Drehflügler voraussichtlich das am schnellsten wachsende Segment sein werden, unterstützt durch den zunehmenden Einsatz bei Rettungsdiensten und militärischen Überwachungshubschraubern.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Ein wichtiger Knotenpunkt für die Luft- und Raumfahrtfertigung, unterstützt durch Verträge wie den 507-Millionen-Dollar-Vertrag von Sikorsky mit der US-Armee für UH-60M-Kampfhubschrauber, der die Nachfrage nach fortschrittlichen Lagern in Rotationsplattformen steigert.

- Deutschland: Unternehmen wie die August Steinmeyer GmbH & Co. KG entwickeln Innovationen bei Rollengewindetrieben und Lagern für Linearaktuatoren und steigern so Europas Anteil an der Entwicklung von Luft- und Raumfahrtkomponenten.

- China: Es wird erwartet, dass zunehmende Investitionen in die Luft- und Raumfahrt- und Verteidigungsindustrie in Verbindung mit der Ausweitung inländischer Flugzeugbauprogramme zu einem erheblichen Wachstum bei Lagern auf Verbund- und Polymerbasis führen werden.

- Indien: Das schnelle Wachstum der MRO-Einrichtungen (Maintenance, Repair & Overhaul) in der Luft- und Raumfahrt sowie Regierungsinitiativen im Rahmen von „Make in India“ steigern die Nachfrage nach leichten und langlebigen Lagern sowohl für den Verteidigungs- als auch für den kommerziellen Sektor.

Markttrends für Luft- und Raumfahrtlager

Die zunehmende Einführung von Verbundlagern ist ein wichtiger Trend

An die in Flugzeugen verwendeten Lager werden strenge Anforderungen an Gewicht, Leistung und Qualität gestellt. Sie müssen so konzipiert und entwickelt sein, dass sie im Betrieb hohen Drücken, extremen Belastungen und schwankenden Temperaturen standhalten. Darüber hinaus sollten sie leicht und kostengünstig sein.

Lagerhersteller wie TriStar Plastics Corporation und andere wichtige Akteure bevorzugen Polymerlager für Flugzeuganwendungen anstelle von Edelstahl oder anderen Materialien. Polymer zeichnet sich durch wichtige Eigenschaften aus, wie z. B. eine hohe Tragfähigkeit, eine effektive Leistung ohne Schmierung, eine lange Lebensdauer und einen geringeren Wartungsaufwand. Diese Betriebsmerkmale ermöglichen den Einsatz von Verbundlagern an den Kipp-, Hub- und Drehpunkten der Lenkung, Flügel und Rümpfe im Flugzeug. Diese Fortschritte werden das Wachstum dieses Marktes im Prognosezeitraum vorantreiben.

- In Nordamerika wuchs der Markt für Luft- und Raumfahrtlager von 4,31 Milliarden US-Dollar im Jahr 2022 auf 4,67 Milliarden US-Dollar im Jahr 2023.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Luft- und Raumfahrtlager

Steigende Nachfrage nach Leichthubschraubern wird das Marktwachstum ankurbeln

In den letzten Jahren ist die Nachfrage nach leichten Hubschraubern für verschiedene kommerzielle und militärische Anwendungen gestiegen. Der Anstieg der flugmedizinischen Notfalldienste ist einer der Hauptgründe für das Wachstum des Marktes. Nach Angaben der Association of Air Medical Services (AAMS) nutzen über 560.000 Patienten in den USA pro Jahr medizinische Flugdienste. Darüber hinaus werden die zunehmenden leichten Kampfhubschrauber zur Grenzüberwachung und zum Transport militärischer Truppen das Wachstum des Marktes für Luft- und Raumfahrtlager ankurbeln.

Im Dezember 2020 erhielt beispielsweise die Sikorsky Aircraft Corporation von der US-Armee einen Auftrag über die Lieferung der Kampfhubschrauber UH-60M und HH-60M im Wert von 507 Millionen US-Dollar. Diese technologisch fortschrittlichen Kampfhubschrauber sind mit fortschrittlichen Flugzeuglagern ausgestattet. Dies würde zu einer hohen Nachfrage nach dem Hubschrauberdienst führen und damit die Nachfrage nach neuen Hubschraubern mit fortschrittlichen Systemen und Komponenten fördern.

Der technologische Fortschritt bei Flugzeugtriebwerken wird das Marktwachstum fördern

Das Flugzeugtriebwerk besteht aus einer Vielzahl von Lagern. Triebwerkshersteller konzentrieren sich auf die Konstruktion und Entwicklung kraftstoffeffizienter und leichter Triebwerke, um die strengen Normen der Federal Aviation Administration (FAA) und anderer Behörden zu erfüllen. Die hohe Nachfrage nach treibstoffeffizienten Triebwerken und Leichtbaukomponenten wird Hersteller von Flugzeuglagern dazu zwingen, technologisch fortschrittliche Verbundlager herzustellenFlugzeugmotoren. Der führende Flugzeughersteller Airbus SAS beispielsweise schlug sein Null-Emissions-Flugzeug mit drei Konzepten vor, ein Schritt in Richtung Herstellung umweltfreundlicher Komponenten und Systeme.

EINHALTENDE FAKTOREN

Strenge Regeln und Vorschriften in Bezug auf die Kosten für Lagermaterial behindern das Marktwachstum

Der Preis des Lagermaterials spielt eine entscheidende Rolle bei den Gesamtkosten von Luft- und Raumfahrtlagern. Hersteller verwenden in der Regel hochwertigen Stahl. Schwankungen des Stahlpreises wirken sich stark auf den Gesamtpreis aus. Darüber hinaus kann eine plötzliche Änderung des Stahlpreises und des staatlich kontrollierten Ökosystems zu Preisunterschieden im Handel führen. Darüber hinaus haben die Auswirkungen von COVID-19 die Marktdynamik erheblich verändert. Neue Handelsnormen und Beschränkungen beim Gütertransport erhöhten die Unsicherheit über die Nachfrage und das Angebot von Raumlagern. Daher können strenge Standards und schwankende Rohstoffpreise das Wachstum des Marktes bremsen.

Marktsegmentierungsanalyse für Luft- und Raumfahrtlager

Durch Plattformanalyse

Es wird erwartet, dass das Drehflügelsegment im Prognosezeitraum das am schnellsten wachsende Segment sein wird

Basierend auf der Plattform wird der Markt in Starrflügler, Drehflügler und UAVs unterteilt.

Aufgrund der steigenden Nachfrage nach Verkehrsflugzeugen in den kommenden Jahren wird das Segment der Starrflügelflugzeuge im Jahr 2023 voraussichtlich das größte Segment sein. Laut Airbus SAS wird es im nächsten Jahrzehnt einen hohen Bedarf an rund 40.000 neuen Flugzeugen geben. Dies wird den Herstellern von Luft- und Raumfahrtlagern neue Möglichkeiten eröffnen, eine starke Partnerschaft mit neuen Unternehmen aufzubauen und gleichzeitig Dienstleistungen für bestehende Kunden anzubieten.

- Beispielsweise unterzeichneten Triumph Group, Inc. (TGI) und Boeing Commercial Airplanes (BA) im Mai 2021 eine Vereinbarung zur Bereitstellung kritischer Systemkomponenten. Triumph ist ein wichtiger Lieferant von Hydraulik- und Verriegelungssystemen und -komponenten für mehrere Boeing-Programme. Dieses Programm wird das Wachstum des Marktes in den kommenden Jahren ankurbeln

Das Segment der Drehflügelflugzeuge dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Das Wachstum des Segments ist auf die hohe Nachfrage aus dem Bereich der Flugambulanz zurückzuführen.

Nach Produkttypanalyse

Rollenlager werden aufgrund der zunehmenden Verwendung in Flugzeugkomponenten und -systemen das am schnellsten wachsende Segment sein

Basierend auf dem Produkttyp wird der Markt in Einfach-, Rollen- und Rollenprodukte unterteiltKugellagerzusammen mit Rollengewindetrieben und Kugelgewindetrieben. Die Kugellager- und Rollenlagersegmente spielen eine entscheidende Rolle bei der Übertragung der Energie von einer Welle auf eine andere Welle mit geringerer Reibung und geringerem Verlust der Nettoleistung. Der Einsatz von Kugel- und Rollenlagern in Flugzeugkomponenten und -systemen ist gleichermaßen wichtig und daher wird prognostiziert, dass beide Segmente im Jahr 2023 zu einem höheren Marktanteil beitragen werden.

- Das Kugellagersegment soll im Jahr 2026 einen Anteil von 30,52 % halten.

Es wird erwartet, dass das Segment der Rollengewindetriebe im Prognosezeitraum erheblich wachsen wird. Das Wachstum des Segments ist auf das breite Anwendungsspektrum rotierbarer Systeme wie Flügelklappen, Antriebswellen und andere Steißbeinkomponenten im Flugzeug zurückzuführen. Die Dreh- und Linearbewegung von Rollengewindetrieben trägt dazu bei, die erforderliche Bewegung auf engstem Raum bereitzustellen. Unternehmen wie die August Steinmeyer GmbH & Co. KG, Ewellix und andere wichtige Lieferanten würden zum großen Marktanteil im Rollengewindetriebsegment beitragen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Materialanalyse

Das Segment der technischen Kunststoffe verzeichnet ein deutliches Wachstum, das durch seine Leichtbau- und Haltbarkeitseigenschaften befeuert wird

Basierend auf dem Material ist der Markt in Edelstahl, faserverstärkte Verbundwerkstoffe, technische Kunststoffe, Aluminiumlegierungen und metallverstärkte Materialien unterteilt. Der zunehmende Einsatz technischer Kunststoffe in Flugsteuerungssystemen undFlugzeugstrukturKomponenten werden das Wachstum des Marktes ankurbeln. Es zeichnet sich durch Eigenschaften wie geringes Gewicht und Haltbarkeit aus. Daher werden technische Kunststoffe im Prognosezeitraum das am schnellsten wachsende Segment sein.

Edelstahl ist ein häufig verwendetes Material für Flugzeuglager, da es im Vergleich zu anderen Lagermaterialien am weitesten verbreitet und zu geringeren Kosten erhältlich ist. Somit würde das Edelstahlsegment dazu beitragen, im Prognosezeitraum den größten Marktanteil zu halten.

Faserverstärkte Verbundwerkstoffe werden im Allgemeinen in einem Lager verwendet, um dessen Eigenschaften wie Duktilität und Zuverlässigkeit zu verbessern. Ebenso sind Lager auf der Basis von Aluminiumlegierungen leicht und weisen im Vergleich zu Edelstahl und faserverstärkten Verbundwerkstoffen eine hohe Festigkeit auf.

Durch Anwendungsanalyse

Das Motorensegment wird durch die hohe Nachfrage nach fortschrittlichen Motoren ein beträchtliches Wachstum verzeichnen

Basierend auf der Anwendung wird der Markt in Motor, Flugzeugstruktur,Fahrwerk, und andere. Der Motor besteht aus Rollenlagern, die dazu beitragen, die erforderliche Kraftübertragung in Form von Schub auf den Motor bereitzustellen. Da diese Lager im Betrieb hohen Belastungen und Belastungen ausgesetzt sind, müssen bei der Herstellung von Wälzlagern für Motoren hohe Qualität und Präzision eingehalten werden. Daher stellen nur wenige Hauptakteure Hochpräzisionslager für Motoren her, wie SKY Evolution, Koyo Bearings und New Hampshire Ball Bearings, Inc. Die steigende Nachfrage nach fortschrittlichen Motoren wird das Wachstum des Segments ankurbeln.

Aufgrund der zunehmenden Wartungs-, Reparatur- und Überholungsprogramme (MRO) auf der ganzen Welt wird erwartet, dass das Flugzeugstruktursegment im Prognosezeitraum erheblich wachsen wird.

Fahrwerke unterliegen bei der Landung eines Flugzeugs einer hohen Beanspruchung und Belastung. Daher werden Forschung und Entwicklung im Design leichter und kostengünstiger Flugzeuglager das Wachstum dieses Segments vorantreiben. Das Segment „Andere“ umfasst die Hilfsstromversorgungseinheit (APU),Flugkontrollsysteme, Flugzeuginnensysteme und Cockpitkomponenten.

REGIONALE EINBLICKE

Der globale Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Aerospace Bearings Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 5,5 Milliarden US-Dollar 39,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 6 Milliarden US-Dollar erreichen. Aufgrund der Präsenz mehrerer Anbieter von Luftfahrtlagern und der Verfügbarkeit fortschrittlicher Bearbeitungsanlagen in der Region wird erwartet, dass es den Markt dominieren wird. AST Bearings, Aurora Bearings, GGB Bearings Technology, National Precision Bearings, Beaver Aerospace & Defense, Inc. und New Hampshire Ball Bearings sind einige der Hauptakteure in den USA.

Der US-Markt soll bis 2026 ein Volumen von 4,78 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 3,5 Milliarden US-Dollar, was 24,70 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 3,8 Milliarden US-Dollar erreichen wird. Der Markt in Europa wird im Prognosezeitraum voraussichtlich deutlich wachsen. Die zunehmenden Investitionen wichtiger Akteure in die Entwicklung und Einführung fortschrittlicher Technologien, die das Design und die Entwicklung von Luft- und Raumfahrtlagern verbessern, dürften das Marktwachstum vorantreiben.

- Beispielsweise im Januar 2021 die in Deutschland ansässige August Steinmeyer GmbH & Co. KG. Entwickelte Kugelumlaufspindeln für Linearantriebe für Elektrozylinder, Maschinenschlitten und andere Bewegungsplattformen.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 3 Milliarden US-Dollar und machte 21,30 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 3 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum wird in den kommenden Jahren voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen. Es wird erwartet, dass die sich verbessernde Wirtschaft in Schwellenländern wie China und Indien und die zunehmenden Investitionen der Regierungen in die Luft- und Raumfahrtindustrie sowie in die Verteidigung das Marktwachstum ankurbeln werden.

Die wachsenden Produktionsanlagen und Technologieeinführungen im Luft- und Raumfahrtsektor werden die Nachfrage nach Luft- und Raumfahrtlagern im Rest der Welt erhöhen. Die Region Rest der Welt eroberte im Jahr 2025 14,90 % des Weltmarktes und erwirtschaftete einen Umsatz von 2,1 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,2 Milliarden US-Dollar prognostiziert.

Wichtige Akteure der Branche

GGB Bearings Technology ist mit seiner weltweiten Präsenz ein führender Anbieter von Lagern für die Luft- und Raumfahrt

Der Wettbewerb auf dem Markt hat die Standards für Neueinsteiger erhöht und damit die großen Anbieter hinsichtlich der Qualität und Preise ihrer Dienstleistungen herausgefordert. Daher konzentrieren sich Schlüsselakteure wie GGB Bearings Technology auf strategische Fusionen und Übernahmen sowie auf geografische Reichweite, insbesondere in asiatischen Ländern, um ihre globalen Marktpositionen zu behaupten.

GGB Bearings Technology beispielsweise liefert Kugel-, Rollen- und Gleitlager sowie Schrauben für verschiedene Branchen auf der ganzen Welt. Hohe Investitionen in Flugzeugmodernisierungsprogramme und fortschrittliche Technologien werden dem Unternehmen helfen, seine Marktposition zu behaupten.

Liste der führenden Unternehmen für Luft- und Raumfahrtlager:

- AST Bearings (USA)

- Aurora-Lager(Die USA)

- GGB-Lagertechnologie(Die USA)

- JTEKT (Japan)

- Kaman Speziallager (Deutschland)

- National Precision Bearings (USA)

- New Hampshire Ball Bearings (USA)

- August Steinmeyer GmbH & Co. KG (Deutschland)

- UMBRAGROUP (Italien)

- Kugel Aerospace & Defense (Großbritannien)

- Thomson Industries, Inc. (Indien)

- Beaver Aerospace & Defense, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE:

- Januar 2021 –Auburn Bearing & Manufacturing Inc. hat die Vermögenswerte von Aurotek TSB Inc. übernommen. Aurotek TSB ist auf die Herstellung von Präzisions-Dünnringlagern für eine Vielzahl von Branchen spezialisiert. Diese werden in einer Vielzahl von Anwendungen eingesetzt, beispielsweise in Verteidigungswaffensystemen, Luft- und Raumfahrtleitsystemen und Verteidigungssystemen.

- Februar 2020 –Kaman Air Vehicles, ein Geschäftsbereich der Kaman Corporation, unterzeichnete eine strategische Vertriebsvereinbarung mit den exklusiven Rechten zur Vermarktung seiner Ersatzteile in den Vereinigten Arabischen Emiraten. Trust International ist ein wichtiger Anbieter von Premium-Lösungen für die V.A.E. Streitkräfte und Sicherheitseinrichtungen.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Luft- und Raumfahrtlager bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie wichtige Dienstleister, Typen, Anwendungen und Dienstleistungen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Marktbericht mehrere direkte und indirekte Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

Nach Material

Auf Antrag

Nach Produkttyp

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 15,40 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 23,70 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 6,70 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Aufgrund der steigenden Nachfrage nach Hubschrauberdiensten für Ambulanzflugzeuge und Rettungseinsätze im Zuge von COVID-19 wird erwartet, dass das Drehflügelsegment diesen Markt anführen wird.

GGB Bearing Technology ist der führende Akteur auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf