Marktgröße, Anteil und Branchenanalyse von Maschinenautomatisierungssteuerungen, nach Steuerungstyp (speicherprogrammierbare Steuerungen, programmierbare Automatisierungssteuerungen, verteilte Steuerungssysteme, industrielle PC-basierte Steuerungen (IPC/Soft-SPS), dedizierte Bewegungssteuerungen und CNC-Steuerungen), nach Art des Maschinenbetriebs (diskrete Fertigung, Batch-Prozess und kontinuierlicher Prozess), nach Endverbrauchsindustrie (Automobilindustrie, Elektronik und Halbleiter, Lebensmittel- und Getränkeverarbeitung, Chemie und Petrochemie, Öl und Gas, Pharmazeutik und Industrie). Bio

Marktgröße und Zukunftsaussichten für Maschinenautomatisierungssteuerungen

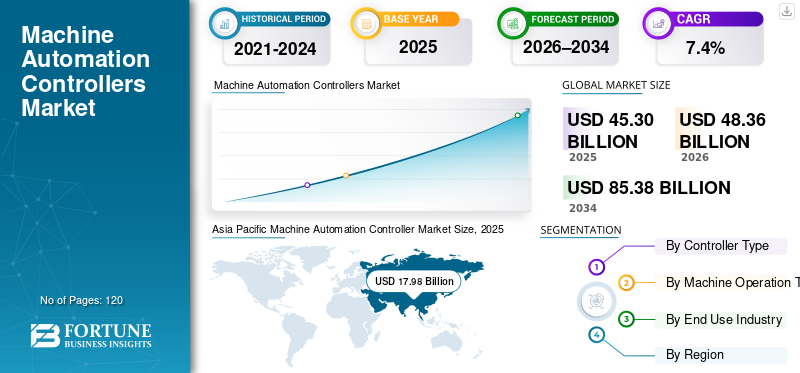

Die weltweite Marktgröße für Maschinenautomatisierungssteuerungen wurde im Jahr 2025 auf 45,30 Milliarden US-Dollar geschätzt. Der Markt soll von 48,36 Milliarden US-Dollar im Jahr 2026 auf 85,38 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,4 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Maschinenautomatisierungssteuerungen mit einem Marktanteil von 39,69 % im Jahr 2025.

Maschinenautomatisierungssteuerungen verzeichnen ein stetiges Wachstum, das durch die zunehmende Einführung industrieller Automatisierung, den zunehmenden Einsatz intelligenter Fabriken und die Modernisierung veralteter Fertigungsinfrastrukturen angetrieben wird. Faktoren wie die wachsende Nachfrage nach flexiblen und skalierbaren Automatisierungssystemen, eine tiefere Integration mit industriellem IoT und Edge-Plattformen sowie der Wandel hin zuIndustrie 4.0Architekturen beschleunigen die Marktexpansion. Parallel dazu erhöht der breitere Einsatz von vorausschauender Wartung und Analyse zur Verbesserung von Produktivität und Effizienz, zur Senkung der Betriebskosten und zur Verbesserung der Produktqualität die Akzeptanz von Steuerungen in komplexen Produktionsprozessen, einschließlich Bewegungssteuerungs- und DCS-Umgebungen (Distributed Control System).

- Beispielsweise erweiterte die Siemens AG im März 2025 ihr SIMATIC-Controller-Portfolio um verbesserte Edge-Ready-Automatisierungscontroller, die Echtzeitanalysen, Cybersicherheit und nahtlose Integration mit digitalen Fertigungsplattformen unterstützen und so den sich wandelnden Anforderungen intelligenter und vernetzter Fabriken gerecht werden.

Siemens AG, Rockwell Automation, Inc., Schneider Electric SE, ABB Ltd. und Emerson Electric Co. gehören zu den Hauptakteuren mit einem bedeutenden Marktanteil. Starke Technologiekompetenz, umfassende Steuerungsportfolios von SPS, PAC, DCS, IPC und Bewegungssteuerung, kontinuierliche Investitionen in Software und digitale Fähigkeiten sowie langjährige Beziehungen zu industriellen Endbenutzern und Systemintegratoren untermauern die Wettbewerbsstärke führender Hersteller.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Maschinenautomatisierungssteuerungen

Die Migration von monolithischen Steuerungsarchitekturen zu modularen, softwaredefinierten Controller-Plattformen ist ein Markttrend

Industrieanlagen stehen zunehmend vor Herausforderungen durch veraltete Automatisierungsinfrastruktur, veraltete Steuerungshardware und nicht unterstützte Steuerungssoftware. Viele ältere Installationen von speicherprogrammierbaren Steuerungen (SPS) und verteilten Steuerungssystemen (DCS) erreichen das Ende ihrer Lebensdauer, was die Nachfrage nach Steuerungsaustausch und schrittweiser Modernisierung erhöht, insbesondere in Industriebrachen, in denen die Betriebszeit von entscheidender Bedeutung ist. Als Reaktion darauf führen Hersteller migrationsfreundliche Plattformen mit Abwärtskompatibilität, erweitertem Lebenszyklus-Support und vereinfachten Engineering-Tools ein, um die Produktivität und Effizienz zu verbessern und gleichzeitig die Betriebskosten zu senken und die Produktqualität in kritischen Produktionsprozessen zu sichern.

- Im Januar 2025 erweiterte Schneider Electric beispielsweise sein EcoStruxure-Automatisierungssteuerungsportfolio um migrationsorientierte Steuerungslösungen, die darauf abzielen, Upgrades von älteren SPS- und DCS-Systemen zu vereinfachen und gleichzeitig Betriebsunterbrechungen zu minimieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Expansion der fortschrittlichen Fertigungs- und Prozessindustrien Steigende Nachfrage nach leistungsstarken Automatisierungssteuerungen

Der Ausbau fortschrittlicher Fertigungs- und Prozessindustrien ist ein wesentlicher Treiber des Marktes. Automobilelektrifizierung,HalbleiterIn der Fertigungs-, Pharma-, Chemie-, Energie- und Lebensmittelverarbeitung werden immer komplexere, mehrstufige Abläufe eingesetzt, die präzise, skalierbare Prozesssteuerungs- und Automatisierungssysteme erfordern. Wachsende Produktionsvolumina, strengere Qualitätsanforderungen und Anforderungen an die Echtzeittransparenz führen zu einer höheren Steuerungsdichte pro Anlage und halten die Nachfrage nach Hochleistungs-SPS, PACs, DCS und IPC-basierten Steuerungen an.

- Im Oktober 2025 erweiterte Rockwell Automation beispielsweise seine ControlLogix-Steuerungspalette, um eine höhere Verarbeitungskapazität und eine erweiterte E/A-Skalierbarkeit zu unterstützen, sodass Automobil- und Industriehersteller immer komplexere Produktionssysteme mit verbesserter Leistung und Zuverlässigkeit verwalten können.

MARKTBEGRENZUNGEN

Hohe Anfangsinvestitionen und Integrationskomplexität schränken die Controller-Einführung ein

Maschinenautomatisierungssteuerungen erfordern aufgrund erweiterter Hardwarespezifikationen, gebündelter Softwarelizenzen und technischer Konfigurationsanforderungen häufig erhebliche Vorabinvestitionen. Zusätzlich zu den Steuerungskosten kann die Integration mit bestehender Automatisierungsinfrastruktur, Steuerungsnetzwerken und Altsystemen die Gesamtkosten für die Implementierung erhöhen. Für kleine und mittlere Hersteller können diese hohen Kapital- und Integrationskosten Automatisierungs-Upgrades verzögern, insbesondere in kostensensiblen Branchen. Infolgedessen kann die Einführung fortschrittlicher Maschinenautomatisierungssteuerungen in Einrichtungen mit begrenzten Automatisierungsbudgets oder geringer Kapitalrenditetoleranz eingeschränkt sein.

MARKTCHANCEN

Ausweitung der Automatisierungseinführung über große Unternehmen hinaus und Schaffung neuer Wachstumswege

Der Einsatz der Automatisierung weitet sich über große Unternehmen hinaus auf kleine und mittlere Fertigungsunternehmen in den Bereichen Lebensmittelverarbeitung, Verpackung, Baustoffe, Wasseraufbereitung und Spezialchemikalien aus. Diese Branchen benötigen kostengünstige, skalierbare und einfach bereitzustellende Steuerungen, um die Produktivität zu verbessern und die Abhängigkeit von Arbeitskräften zu verringern. Als Reaktion darauf bieten Hersteller kompakte SPS, PACs der Einstiegsklasse und vereinfachte Softwareplattformen an, die die Einführung der Automatisierung in Anwendungen ermöglichen, die bisher als unwirtschaftlich galten, insbesondere in aufstrebenden und dezentralen Fertigungsumgebungen.

- Beispielsweise erweiterte die Omron Corporation im Februar 2024 ihr kompaktes SPS-Portfolio um Steuerungen, die für eine vereinfachte Programmierung und skalierbare Automatisierung konzipiert sind und sich an kleine und mittlere Hersteller richten, die diskrete Produktionsprozesse automatisieren möchten.

HERAUSFORDERUNGEN DES MARKTES

Hohe Komplexität der Systemintegration und hohe Qualifikationsanforderungen erhöhen die Bereitstellungszeit und -kosten

Die Komplexität der Systemintegration bleibt eine große Herausforderung auf dem Markt für Maschinenautomatisierungssteuerungen, da Steuerungen nahtlos mit verschiedenen Feldgeräten, älteren E/A-Systemen, industriellen Kommunikationsnetzwerken und Softwareplattformen auf Anlagenebene interagieren müssen. Selbst geringfügige Konfigurations- oder Protokollkonflikte können zu Produktionsunterbrechungen, längeren Inbetriebnahmezyklen und betrieblichen Ineffizienzen führen. Die Integration neuer Controller in Brownfield-Umgebungen erfordert häufig umfangreiche Systemumgestaltungen, Validierungen und Tests, um die Prozesskontinuität aufrechtzuerhalten. Darüber hinaus erfordern fortgeschrittene Steuerungen spezielle Fachkenntnisse in den Bereichen Programmierung, Vernetzung,Cybersicherheitund Diagnostik. Der Mangel an qualifizierten Automatisierungsingenieuren und -technikern, insbesondere in aufstrebenden und abgelegenen Industrieregionen, erhöht die Bereitstellungszeiträume und Betriebskosten weiter und schränkt die Einführung in komplexen Automatisierungsumgebungen mit mehreren Anbietern ein.

Segmentierungsanalyse

Nach Controllertyp

Anforderungen an die Automatisierung hochwertiger Prozesse treiben die Dominanz verteilter Steuerungssysteme voran

Basierend auf dem Steuerungstyp ist der Markt in speicherprogrammierbare Steuerungen (SPS), programmierbare Automatisierungssteuerungen (PAC), verteilte Steuerungssysteme (DCS), industrielle PC-basierte Steuerungen (IPC/Soft-SPS), dedizierte Bewegungssteuerungen und CNC-Steuerungen unterteilt.

Verteilte Steuerungssysteme (Distributed Control Systems, DCS) machen den größten Anteil am Weltmarkt aus, da sie in großem Umfang in hochwertigen, prozessintensiven Branchen eingesetzt werden und im Vergleich zu anderen Steuerungstypen einen deutlich höheren durchschnittlichen Systemwert haben, insbesondere dort, wo eine steigende Produktion eine kontinuierliche, hochzuverlässige Steuerung erfordert. DCS bieten eine zentrale Steuerung, hohe Systemverfügbarkeit und fortschrittliche Prozessoptimierung, wodurch sie sich gut für groß angelegte, kontinuierliche Industriebetriebe eignen. Diese Systeme ermöglichen eine integrierte Steuerung komplexer Prozesse, Sicherheitsfunktionen und Echtzeitdiagnosen, was in Branchen wie Öl und Gas, Chemie, Energieerzeugung sowie Wasser- und Abwasseraufbereitung von entscheidender Bedeutung ist, um die Produktivität zu verbessern und Ausfallzeiten zu reduzieren.

Speicherprogrammierbare Steuerungen (SPS) erfreuen sich aufgrund ihrer Flexibilität, Zuverlässigkeit und Eignung für diskrete Fertigungsumgebungen weiterhin einer breiten Akzeptanz. SPS ermöglichen eine schnelle, deterministische Steuerung von Maschinen und Produktionslinien und werden häufig in der Automobilherstellung eingesetzt.Verpackung, Lebensmittel- und Getränkeverarbeitung und Materialtransport.

- Beispielsweise erweiterte Emerson Electric Co. im Juli 2025 seine DeltaV DCS-Plattform um verbesserte Controller-Redundanz und erweiterte Prozessanalysefunktionen, die für groß angelegte Anwendungen in der Prozessindustrie konzipiert sind.

Für industrielle PC-basierte Steuerungen (IPC/Soft-SPS) wird aufgrund ihrer Vorteile in Bezug auf Rechenleistung, Softwareflexibilität und nahtloser IT-OT-Integration ein starkes Marktwachstum für Maschinenautomatisierungssteuerungen prognostiziert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbrauchsindustrie

Expansion prozessintensiver und diskreter Fertigungsindustrien fördert die breite Einführung automatisierter Steuerungen

Basierend auf der Endverbrauchsindustrie ist der Markt in Automobil, Elektronik und Halbleiter, Lebensmittel- und Getränkeverarbeitung, Chemie und Petrochemie, Öl und Gas, Pharmazeutika und Biotechnologie, Energieerzeugung und Versorgung, Metalle und Bergbau, Verpackung, Wasser- und Abwasseraufbereitung und andere unterteilt.

Prozessintensive Branchen, insbesondere Öl und Gas, Chemie und Petrochemie sowie Energieerzeugung, haben aufgrund ihrer hohen Abhängigkeit von verteilten Steuerungssystemen (DCS) und des höheren Wertes der Steuerungsinstallationen pro Anlage einen erheblichen Marktanteil bei Maschinenautomatisierungssteuerungen.

Maschinenautomatisierungssteuerungen spielen eine entscheidende Rolle bei der Verwaltung komplexer, kontinuierlicher und sicherheitskritischer Abläufe in diesen Branchen. In Branchen wie der Öl- und Gasindustrie sowie der Chemieindustrie sind Steuerungen für die Echtzeit-Prozesssteuerung, Systemredundanz, Sicherheitsintegration und Betriebsoptimierung unerlässlich. Steigende Investitionen in die Modernisierung von Raffinerien, die Erweiterung petrochemischer Kapazitäten, Anlagen zur Stromerzeugung und Wasserinfrastruktur führen zu einer anhaltenden Nachfrage nach leistungsstarken Automatisierungssteuerungen, insbesondere in großen Industrieanlagen und Brachflächen.

Es wird erwartet, dass die Automobil- sowie die Elektronik- und Halbleiterindustrie das stärkste Wachstum der Nachfrage nach Maschinenautomatisierungssteuerungen verzeichnen wird. Der Übergang zuElektrofahrzeuge, fortschrittliche Fahrerassistenzsysteme (ADAS) und die Ausweitung der Halbleiterfertigung erhöhen die Automatisierungsintensität in allen Produktionslinien. Diese Branchen benötigen schnelle, flexible und datengesteuerte Steuerungssysteme, was zu einer zunehmenden Verbreitung von SPS, PACs, IPC-basierten Steuerungen, Bewegungssteuerungen und CNC-Steuerungen führt. Da die Investitionen in Elektrifizierung, fortschrittliche Fertigung und hochpräzise Produktion weiter zunehmen, wird erwartet, dass die Steuerungsnachfrage aus diesen Endverbrauchsbranchen schneller wächst als der Gesamtmarkt.

Regionaler Ausblick auf den Markt für Maschinenautomatisierungssteuerungen

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Machine Automation Controller Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt und erwirtschaftet im Jahr 2025 weltweit einen Umsatz von 17,98 Milliarden US-Dollar. Innerhalb der Region werden China und Japan bis 2026 voraussichtlich etwa 7,97 Milliarden US-Dollar bzw. 2,86 Milliarden US-Dollar erreichen. Das Marktwachstum wird durch die starke Konzentration der Fertigungs-, Elektronik-, Automobil- und Prozessindustrie in China, Japan, Südkorea, Taiwan und den ASEAN-Ländern vorangetrieben. Der rasante Ausbau der Elektronikfertigung, der Automobilelektrifizierung und der industriellen Infrastruktur treibt die großflächige Einführung von SPS, DCS, IPC-basierten Steuerungen und Bewegungssteuerungssystemen voran. Darüber hinaus stärken staatliche Initiativen zur Unterstützung industrieller Automatisierung, intelligenter Fertigung und inländischer Produktionskapazitäten weiterhin die Marktführerschaft im asiatisch-pazifischen Raum.

Markt für Maschinenautomatisierungssteuerungen in China

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf etwa 7,97 Milliarden US-Dollar geschätzt, was etwa 16,5 % des weltweiten Umsatzes mit Maschinenautomatisierungssteuerungen entspricht.

Japan-Markt für Maschinenautomatisierungssteuerungen

Der japanische Marktwert im Jahr 2026 wird auf rund 2,86 Milliarden US-Dollar geschätzt, was etwa 5,9 % des Weltmarktes entspricht.

Indischer Markt für Maschinenautomatisierungssteuerungen

Der Marktwert Indiens im Jahr 2026 wird auf rund 2,40 Milliarden US-Dollar geschätzt, was etwa 5,0 % des weltweiten Umsatzes mit Maschinenautomatisierungssteuerungen ausmacht.

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 10,32 Milliarden US-Dollar, unterstützt durch eine starke Nachfrage aus der fortschrittlichen Fertigungs- und Prozessindustrie. Die Region profitiert von einer hohen Automatisierungsreife, einer großen installierten Basis an Industrieanlagen und der Präsenz führender Automatisierungs-OEMs und Systemintegratoren. Steigende Investitionen in die Halbleiterfertigung, die Automobilelektrifizierung, die Pharmaindustrie, die Lebensmittel- und Getränkeverarbeitung sowie die Energieinfrastruktur treiben die Einführung von Controllern voran. Darüber hinaus unterstützen strenge Sicherheits-, Qualitäts- und Zuverlässigkeitsstandards sowie laufende Initiativen zur Modernisierung von Brownfields weiterhin ein nachhaltiges Marktwachstum in ganz Nordamerika.

US-Markt für Maschinenautomatisierungssteuerungen

Die USA werden den nordamerikanischen Markt mit einem Umsatz von etwa 9,20 Milliarden US-Dollar im Jahr 2026 dominieren, was auf ihre große Industriebasis und hohe Automatisierungsausgaben zurückzuführen ist. Die starke Nachfrage aus der Prozessindustrie, der Automobilherstellung, der Halbleiterfertigung, der Pharmaindustrie sowie der Lebensmittel- und Getränkeverarbeitung unterstützt die Marktführerschaft. Die Präsenz großer Automatisierungs-OEMs, eine fortschrittliche F&E-Infrastruktur und die frühe Einführung digitaler Fertigungstechnologien verstärken die Nachfrage nach Steuerungen zusätzlich. Darüber hinaus beschleunigen die laufende Modernisierung von Brownfield-Anlagen und strenge Sicherheits-, Qualitäts- und Zuverlässigkeitsanforderungen weiterhin die Einführung fortschrittlicher SPS, PACs, DCS und IPC-basierter Steuerungen in den USA.

Europa

Der europäische Markt wird durch eine starke Nachfrage aus der Automobilherstellung, der Prozessindustrie,erneuerbare Energieund fortschrittliche Industriemaschinen. Der Schwerpunkt der Region auf nachhaltige Fertigung, Energieeffizienz und die Einhaltung strenger Sicherheits- und Umweltvorschriften treibt die Einführung fortschrittlicher Automatisierungssteuerungen in allen Produktionsanlagen voran. Laufende Investitionen in intelligente Fabriken, Elektrifizierung und industrielle Digitalisierung, insbesondere in Ländern wie Deutschland, Frankreich, Italien und den Niederlanden, tragen zusätzlich zu einem stetigen Marktwachstum bei.

Britischer Markt für Maschinenautomatisierungssteuerungen

Der britische Marktwert im Jahr 2026 wird auf rund 1,51 Milliarden US-Dollar geschätzt, was etwa 3,1 % des weltweiten Umsatzes mit Maschinenautomatisierungssteuerungen entspricht.

Deutschland Markt für Maschinenautomatisierungssteuerungen

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 2,70 Milliarden US-Dollar erreichen, was etwa 5,6 % des weltweiten Umsatzes mit Maschinenautomatisierungssteuerungen entspricht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch die zunehmende Industrialisierung und staatlich geführte Initiativen angetrieben, die auf eine Diversifizierung der Volkswirtschaften über Öl und Gas hinaus abzielen. Steigende Investitionen in die Energieerzeugung, Wasser- und Abwasseraufbereitung, Chemie, Bergbau und Fertigungsautomatisierung unterstützen die Einführung von Controllern in der gesamten Region. Darüber hinaus schaffen die Modernisierung der Infrastruktur, Projekte im Bereich erneuerbare Energien und die schrittweise Digitalisierung von Industrieanlagen neue Möglichkeiten für den Einsatz von SPS, DCS und industriellen PC-basierten Steuerungen, insbesondere in den GCC-Ländern und Südafrika.

GCC-Markt für Maschinenautomatisierungssteuerungen

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 1,46 Milliarden US-Dollar erreichen, was etwa 3,0 % des Weltmarktes entspricht.

Südamerika

Der südamerikanische Markt wird durch zunehmende Investitionen in die industrielle Automatisierung, die Energieinfrastruktur und die Modernisierung der Fertigung unterstützt, insbesondere in Ländern wie Brasilien und Argentinien. Während die fortschrittliche Fertigung in großem Maßstab weiterhin begrenzt ist, nimmt die Automatisierung zuÖl und Gas, Bergbau, Lebensmittel- und Getränkeverarbeitung sowie Versorgungsunternehmen sorgen für eine stetige Nachfrage nach Controllern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf aufstrebende und innovative Sektoren, um den Maschinenautomatisierungscontroller zu skalieren

Der Markt ist mäßig konsolidiert und durch die Präsenz einer begrenzten Anzahl globaler Automatisierungsanbieter gekennzeichnet, die umfassende Steuerungsportfolios anbieten, die SPS-, PAC-, DCS-, IPC-basierte, Bewegungs- und CNC-Steuerungsplattformen umfassen. Wichtige Akteure wie Siemens AG, Rockwell Automation, Schneider Electric, ABB Ltd., Emerson Electric Co. und Honeywell International konzentrieren sich auf kontinuierliche technologische Innovationen, um ihre Marktpositionen zu stärken. Die Produktentwicklungsbemühungen konzentrieren sich auf die Verbesserung der Controller-Leistung, der Software-Integration, der Cybersicherheit und der Kompatibilität mit digitalen Fertigungs- und industriellen IoT-Ökosystemen.

Führende Hersteller bauen ihren Wettbewerbsvorteil außerdem aus, indem sie ihre Software- und Lebenszyklus-Serviceangebote verbessern, darunter Systemmigrationstools, Ferndiagnose und langfristige Supportprogramme. Strategische Partnerschaften mit Systemintegratoren, OEMs und Endbenutzern werden genutzt, um den Einsatz sowohl in der diskreten als auch in der Prozessindustrie zu steigern. Darüber hinaus verfolgen Unternehmen selektive Akquisitionen, regionale Expansion und Plattformkonsolidierungsstrategien, um eine große installierte Basis mit innovationsgetriebenem Wachstum in Einklang zu bringen und es ihnen so zu ermöglichen, sowohl Brownfield-Modernisierungsprojekte als auch Automatisierungsanforderungen der nächsten Generation zu bewältigen.

- Beispielsweise kündigte die Siemens AG im Rahmen der Erweiterung ihres Automatisierungsportfolios eine neue Generation speicherprogrammierbarer Steuerungen vom Typ SIMATIC S7-1200 G2 an, die eine verbesserte Bewegungssteuerung, höhere Leistung, flexible Maschinensicherheitsfunktionen und eine nahtlose Integration in die Engineering-Umgebung TIA Portal für moderne industrielle Automatisierungsanwendungen bieten.

Liste der wichtigsten Hersteller von Maschinenautomatisierungssteuerungen im Profil

- Siemens AG(Deutschland)

- Rockwell Automation, Inc.(UNS.)

- Schneider Electric SE(Frankreich)

- ABB Ltd.(Schweiz)

- Emerson Electric Co. (USA)

- Honeywell International Inc.(UNS.)

- Yokogawa Electric Corporation (Japan)

- Mitsubishi Electric Corporation (Japan)

- Omron Corporation (Japan)

- Bosch Rexroth AG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2024:Die Siemens AG kündigte auf der Hannover Messe die Markteinführung der speicherprogrammierbaren Steuerung SIMATIC S7-1200 G2 an, die sich durch höhere Verarbeitungsleistung, integrierte Bewegungssteuerung, verbesserte Maschinensicherheitsfunktionen und verbesserte Engineering-Effizienz durch die TIA Portal-Plattform auszeichnet.

- Februar 2024:ABB Ltd. hat sein AC 800M-Controller-Portfolio mit Aktualisierungen erweitert, die sich auf verbesserte Redundanz, Cybersicherheit und Lebenszyklusunterstützung konzentrieren und auf große Prozessindustrien wie Öl und Gas, Chemie usw. abzielenStromerzeugung.

- März 2024:Rockwell Automation führte Verbesserungen an seiner ControlLogix 5580-Steuerungsplattform ein und erweiterte die Skalierbarkeit, Echtzeit-Datenverarbeitung und Integration mit der FactoryTalk-Software, um komplexe diskrete und hybride Automatisierungsanwendungen zu unterstützen.

- November 2023:Schneider Electric kündigte Upgrades seiner EcoStruxure Foxboro DCS-Steuerungen an, die die Systemzuverlässigkeit, erweiterte Prozesssteuerungsfunktionen und Migrationsunterstützung für Brownfield-Prozessautomatisierungsumgebungen stärken.

- Oktober 2023:Mitsubishi Electric hat seine Automatisierungssteuerungen der iQ-R-Serie erweitert und führt eine schnellere Verarbeitung und verbesserte Netzwerkfunktionen ein, um der wachsenden Nachfrage aus der Automobilfertigung, der Elektronikproduktion und Präzisionsmaschinenanwendungen gerecht zu werden.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,4 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Steuerungstyp, Maschinenbetriebstyp, Endverbrauchsbranche und Region |

|

Nach Controllertyp |

· Programmierbare Logiksteuerungen (SPS) · Programmierbare Automatisierungscontroller (PAC) · Verteilte Steuerungssysteme (DCS) · Industrielle PC-basierte Steuerungen (IPC / Soft PLC) · Dedizierte Motion Controller · CNC-Steuerungen |

|

Nach Art der Maschinenoperation |

· Diskrete Fertigung · Batch-Prozess · Kontinuierlicher Prozess |

|

Nach Endverbrauchsindustrie |

· Automobil · Elektronik und Halbleiter · Lebensmittel- und Getränkeverarbeitung · Chemie und Petrochemie · Öl und Gas · Pharmazeutik und Biotechnologie · Energieerzeugung und Versorgungsunternehmen · Metalle und Bergbau · Verpackung · Wasser- und Abwasseraufbereitung · Andere |

|

Nach Region |

· Nordamerika (nach Controller-Typ, nach Endverbrauchsbranche und Land) o USA (nach Controller-Typ) o Kanada (nach Controller-Typ) o Mexiko (nach Controller-Typ) · Europa (nach Controllertyp, nach Endverbrauchsbranche und Land/Subregion) o Deutschland (nach Controller-Typ) o Großbritannien (nach Controller-Typ) o Frankreich (nach Controller-Typ) o Spanien (nach Controller-Typ) o Italien (nach Controller-Typ) o BENELUX (nach Controller-Typ) o Nordische Länder (nach Controller-Typ) o Russland (nach Controller-Typ) o Restliches Europa · Asien-Pazifik (nach Controller-Typ, nach Endverbrauchsbranche und Land/Subregion) o China (nach Controller-Typ) o Japan (nach Controller-Typ) o Indien (nach Controller-Typ) o Südkorea (nach Controller-Typ) o ASEAN (nach Controller-Typ) o Ozeanien (nach Controller-Typ) o Rest des asiatisch-pazifischen Raums · Südamerika (nach Controller-Typ, nach Endverbrauchsbranche und Land/Subregion) o Brasilien (nach Controller-Typ) o Argentinien (nach Controller-Typ) o Rest von Südamerika · Naher Osten und Afrika (nach Controller-Typ, nach Endverbrauchsbranche und Land/Subregion) o GCC-Länder (nach Controller-Typ) o Südafrika (nach Controller-Typ) o Nordafrika (nach Controller-Typ) o Israel (nach Controller-Typ) o Rest des Nahen Ostens und Afrikas (nach Controller-Typ) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 45,30 Milliarden US-Dollar und soll bis 2034 85,38 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 10,32 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,4 % aufweisen wird.

Es wird erwartet, dass die Elektronik- und Halbleiterindustrie den Markt dominieren wird.

Die zunehmende Prozesskomplexität und Automatisierungsintensität in allen Branchen treibt die Nachfrage nach fortschrittlichen Maschinenautomatisierungssteuerungen voran.

Siemens AG, ABB Ltd., Emerson Electric Co., Schneider Electric SE, Rockwell Automation, Inc. und Mitsubishi Electric Corporation sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf