Marktgröße, Anteil und Branchenanalyse für Oil Country Tubular Goods (OCTG), nach Verfahren (nahtlos und geschweißt), nach Produkt (Bohrlochgehäuse, Förderrohre, Bohrgestänge und andere), nach Anwendung (Onshore und Offshore) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

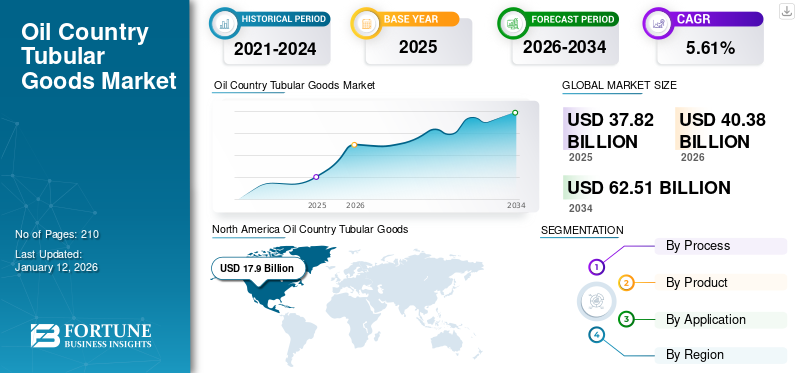

Die Größe des weltweiten Marktes für Röhrenprodukte in den Ölländern (Oil Country Tubular Goods, OCTG) wurde im Jahr 2025 auf 37,82 Mrd. Nordamerika dominierte den Markt für Rohrwaren in Ölländern mit einem Anteil von 47,43 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Markt für Rohrgüter in Ölländern in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 22,94 Milliarden US-Dollar erreichen wird.

Oil Country Tubular Goods (OCTG) umfasst Bohrungen, Verrohrungen und Rohre, die beim Bohren, der Ausrüstung und dem Betrieb verwendet werdenÖl und GasBrunnen. OCTG-Produkte werden unter strengen Standards hergestellt, um Sicherheit und Zuverlässigkeit zu gewährleisten. Das American Petroleum Institute (API) bietet Standards wie API 5CT für Rohre und Gehäuse und API 5DP für Bohrgestänge an. Diese Spezifikationen definieren die physikalischen und chemischen Eigenschaften, Prüfmethoden und Qualitätskontrollanforderungen.

Tenaris ist ein führender globaler Hersteller und Anbieter von Stahlrohrprodukten und zugehörigen Dienstleistungen für den Energiesektor und verschiedene Branchen weltweit. Das Unternehmen verfügt über Geschäftspräsenzen in Amerika, Europa, dem Nahen Osten, Asien und Afrika. Tenaris bietet nahtlose und geschweißte Stahlgehäuse und -rohre, Leitungsrohre und verschiedene andere mechanische und strukturelle Stahlrohre an, die hauptsächlich für die Öl- und Gasindustrie bestimmt sind, insbesondere für Rohrprodukte aus Ölfeldern, die bei Bohrarbeiten und anderen industriellen Anwendungen verwendet werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigender Energiebedarf treibt das Marktwachstum für Oil Country Tubular Goods (OCTG) voran

Der steigende Energiebedarf, der durch das schnelle industrielle Wachstum und die Stadterweiterung in Entwicklungsländern getrieben wird, ist ein Schlüsselfaktor, der den Markt antreibt. Die Erkundung und Förderung unterirdischer Öl- und Gasreserven nimmt weiter zu, um den Anforderungen wachsender Bevölkerungsgruppen und Volkswirtschaften gerecht zu werden. Während der weltweite Wandel hin zu nachhaltiger Energie voranschreitet, werden fossile Brennstoffe kurz- bis mittelfristig ein entscheidender Teil des Energiemixes bleiben und die Nachfrage nach Öl und Gas erhöhen.

Darüber hinaus tragen staatliche Initiativen zur Steigerung der inländischen Ölproduktion auch zum Wachstum des Marktes für Rohrwaren in den Ölländern bei. Während Öl und Gas weiterhin eine dominierende Rolle in der globalen Energieversorgung und den laufenden Bemühungen zur Erschließung neuer Ölfelder spielen, wird der Bedarf an Röhrenprodukten für Ölländer weiterhin groß bleiben.

Steigende Investitionen in Öl- und Gasprojekte treiben das Marktwachstum voran

Regierungen und private Organisationen konzentrieren sich auf die Schaffung neuer Bohrstandorte, die Optimierung des laufenden Betriebs und die Verbesserung der Produktionskapazitäten. Solche Bemühungen steigern die Nachfrage nach lebenswichtigen Rohrprodukten und sorgen für ein starkes Wachstum der Branche. Staatliche und private Einrichtungen bekunden ein großes Interesse an der Entdeckung neuer Ölquellenreserven, um den Anforderungen zukünftiger Energiesysteme gerecht zu werden. Erhebliche Investitionen namhafter Unternehmen in die Erschließung großer Öl- und Gasreserven werden die Marktexpansion vorantreiben.

MARKTBEGRENZUNGEN

Schwankende Rohölpreise und Rohstoffpreise behindern das Marktwachstum

Das Marktwachstum für Oil Country Tubular Goods (OCTG) ist sehr empfindlichRohölPreise. Wenn die Ölpreise sinken, verlangsamen sich die Explorations- und Bohranstrengungen, wodurch der Bedarf an OCTG sinkt. Andererseits steigern erhöhte Preise die Bohraktivität und stimulieren die Nachfrage. Diese Volatilität gibt Herstellern und Verkäufern Anlass zur Sorge. Unternehmen können bei niedrigen Preisen zögern, neue Geschäftsfelder zu eröffnen, was zu einem Rückgang der Bestellungen für OCTG-Produkte führt. Dieser wiederkehrende Trend wirkt sich auf langfristige Strategien und Investitionen in neue Produkte und Dienstleistungen innerhalb der Branche aus.

Der OCTG-Markt stößt aufgrund der variablen Kosten für Rohstoffe, insbesondere für Stahl, auf erhebliche Schwierigkeiten. Stahl ist ein wesentliches Material bei der Herstellung von OCTG-Produkten, und seine Preisschwankungen wirken sich direkt auf die Produktionskosten und Gewinnmargen aus. Aufgrund von Faktoren wie Handelsvorschriften, geopolitischen Konflikten und Ungleichgewichten zwischen Angebot und Nachfrage haben die globalen Stahlpreise erhebliche Schwankungen erfahren.

MARKTCHANCEN

Verbesserungen in der Materialwissenschaft, um Marktentwicklungsmöglichkeiten zu bieten

Verbesserungen in der Materialwissenschaft haben zur Entwicklung robusterer, korrosionsbeständigerer Rohrprodukte geführt. Innovative Materialien und Herstellungstechniken verbessern die Leistung und Haltbarkeit von OCTG-Produkten, insbesondere in extremen Umgebungen wie Tiefseebohrungen und Schieferformationen. Diese Fortschritte ermöglichen es Ölunternehmen, effektiver und sicherer zu arbeiten, was den Bedarf an Premium-OCTG-Produkten erhöht. Da die Branche immer anspruchsvolleren Bohrsituationen ausgesetzt ist, verschaffen sich Unternehmen, die modernste OCTG-Technologien einsetzen, einen Wettbewerbsvorteil und steigern die Marktnachfrage nach diesen Hochleistungsmaterialien weiter.

HERAUSFORDERUNGEN DES MARKTES

Strenge Vorschriften könnten eine Herausforderung für das Marktwachstum darstellen

Strenge Umweltvorschriften zur Eindämmung der CO2-Emissionen und zur Abfallentsorgung stellen die Rohrwarenindustrie der Ölländer vor Schwierigkeiten. Weltweit führen Regierungen strengere Vorschriften ein, um die Umweltauswirkungen der Ölförderung und -förderung zu verringern. Die Einhaltung dieser Anforderungen erfordert häufig zusätzliche Investitionen in umweltfreundliche Technologien und erhöhte Betriebskosten.

ÖLLANDMarkttrends für Rohrwaren (OCTG).

Wachsende Offshore-Exploration zur Förderung der Marktexpansion

Das Wachstum vonOffshore-BohrungenAktivitäten sind ein wesentlicher Treiber des Marktes für Rohrwaren in den Ölländern. Da die Produktionsraten in etablierten Onshore-Feldern sinken, richtet die Industrie ihre Aufmerksamkeit auf Offshore-Reserven, einschließlich Tiefsee- und Ultratiefseegebiete, um den Energiebedarf zu decken. Unternehmen investieren aktiv in Offshore-Initiativen und Explorationsprojekte. Mit der Ausweitung der Offshore-Bohrungen steigt der Bedarf an hochwertigen Rohrprodukten, was das Marktwachstum fördert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den globalen Markt für Rohrwaren in Ölländern. Unterbrechungen bei der Versorgung mit Rohstoffen wie Stahl sowie Transportprobleme haben zu höheren Produktionskosten und Lieferverzögerungen geführt. Die Produzenten hatten Schwierigkeiten, Fristen einzuhalten, was ihre Fähigkeit zur Lieferung von OCTG-Produkten an den Öl- und Gassektor einschränkte. Diese Unterbrechungen belasten die Gewinnmargen sowohl der Anbieter als auch der Endverbraucher.

SEGMENTIERUNGANALYSE

Nach Prozess

Es wird erwartet, dass das nahtlose Segment den Markt dominieren wird, da es hohen Drücken standhält und überragende Festigkeit bietet

Je nach Typ wird der Markt in nahtlose und geschweißte Produkte unterteilt.

Es wird erwartet, dass das nahtlose Segment im Jahr 2026 mit einem Anteil von 84,13 % den Markt dominieren und den dominierenden Marktanteil für Rohrwaren in den Ölländern halten wird. Traditionelle Energiequellen, wie z Kohlenwasserstoffe, sind von entscheidender Bedeutung und werden häufig für zahlreiche Funktionen in verschiedenen Branchen eingesetzt. Nahtlose Rohre können extrem hohen Drücken ohne Ausfall standhalten und sind daher gegenüber geschweißten Alternativen vorzuziehen. Ihre einheitliche Form verringert das Risiko eines schwachen Flözes und macht sie für Hochdruck-Kohlenwasserstoffproduktions- und Explorationsanwendungen geeignet.

Nach Produkt

Das Bohrlochgehäuse-Segment wird den Markt dominieren, da es Bohrlochstabilisierung und Schutz vor korrosiven Flüssigkeiten bietet

Je nach Produkt ist der Markt in Bohrlochverrohrung, Förderrohre,Bohrgestänge, und andere.

Das Bohrlochverrohrungssegment hat sich als größtes Teilsegment mit einer Marktgröße von 20,46 Milliarden US-Dollar im Jahr 2026 herausgestellt, was einem Marktanteil von 50,67 % entspricht. Aufgrund verstärkter Bohrungen und Explorationen sowohl in traditionellen als auch nicht-traditionellen Öl- und Gasregionen wird erwartet, dass es den Markt dominieren wird. Bohrlochverrohrungen werden zur Auskleidung von Bohrlöchern und zur strukturellen Verstärkung eingesetzt, um Einstürze und eine Verunreinigung des Bohrlochs zu verhindern.

Bohrgestänge, die für Bohraktivitäten und die Flüssigkeitszirkulation unerlässlich sind, erfahren ein rasantes Wachstum, da sich die Bohrmethoden weiterentwickeln und sich die Explorations- und Produktionsbemühungen auf tiefere und anspruchsvollere Gebiete ausdehnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Onshore-Segment wird aufgrund der steigenden Nachfrage nach Öl- und Gasressourcen den Markt dominieren

Basierend auf der Anwendung wird der weltweite Markt für Rohrgüter in Ölländern in Onshore- und Offshore-Markt unterteilt.

Das Onshore-Segment hielt einen großen Marktanteil aufgrund der zunehmenden Explorationsbemühungen nach Öl- und Gasreserven, die durch die gestiegene Nachfrage nach diesen Ressourcen vorangetrieben wurden. Onshore-Bohrungen bieten zahlreiche Vorteile, wie z. B. einen besseren Zugang zur Infrastruktur, weniger logistische Schwierigkeiten und geringere Betriebskosten im Vergleich zu Offshore-Bohrungen.

Es wird erwartet, dass das Offshore-Segment im Jahr 2026 mit einem Volumen von 32,6 Milliarden US-Dollar den Markt dominieren wird, was einem Marktanteil von 80,74 % entspricht. Es wird erwartet, dass es im Prognosezeitraum exponentiell wächst. Mit der Entdeckung von Tiefsee- und Ultratiefwassergebieten gewinnt es zunehmend an Bedeutung. Technologische Fortschritte und erhöhte Investitionen in die Offshore-Exploration fördern das Segmentwachstum.

ÖLLAND-ROHRFÄHIGWARENMARKT (OCTG) REGIONALER AUSBLICK

Geografisch wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Oil Country Tubular Goods (OCTG) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Steigerung der Explorationsaktivitäten zur Förderung des Marktwachstums

Der Markt in Nordamerika erreichte im Jahr 2025 17,9 Milliarden US-Dollar, was 47,43 % des gesamten Marktumsatzes entspricht, und wird aufgrund der zunehmenden Explorationsaktivitäten an Offshore- und Onshore-Standorten voraussichtlich 19,15 Milliarden US-Dollar erreichen. Technologische Fortschritte sowie erhebliche Reserven an unkonventionellem Öl und Gas haben den Bedarf an Premium-OCTG-Produkten erhöht. Die erhebliche Nachfrage aus den USA trägt maßgeblich zum Marktwachstum in der Region bei.

UNS.

Steigende Schieferöl- und -gasproduktion zur Unterstützung des Marktwachstums

Der Boom bei der Förderung von Schieferöl und -gas in den USA ist ein wesentlicher Treiber für den Markt für Rohrprodukte in den Ölländern. Innovationen inhydraulisches Frakturierenund Horizontalbohrungen haben umfangreiche Reserven an Schiefergas und Tight Oil erschlossen, was die Nachfrage nach OCTG erheblich steigert. Darüber hinaus treiben staatliche Initiativen zur Förderung der Energieautarkie und Fortschritte in der Bohrtechnologie das Marktwachstum in den USA weiter voran. Der US-Markt wird bis 2026 voraussichtlich 15,66 Milliarden US-Dollar erreichen.

Europa

Wachsende Bemühungen um Energiesicherheit in der Region zur Unterstützung des Marktwachstums

Europa trug im Jahr 2025 etwa 3,73 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 9,75 % entspricht, und wird voraussichtlich 3,94 Milliarden US-Dollar im Jahr 2026 erreichen. Während andere Energiequellen zum Bedarf der Region beitragen, bleiben Öl und Gas weiterhin lebenswichtig. Nach Angaben der EU-Agentur für die Zusammenarbeit der Energieregulierungsbehörden (ACER) macht Gas 21,5 % des Primärenergieverbrauchs der EU aus. Länder in der Region wie Norwegen und das Vereinigte Königreich haben ihre Gaslieferungen erhöht, um den regionalen Bedarf zu decken, zusammen mit anderen wichtigen Lieferanten wie den USA und nordafrikanischen Ländern. Daher wird erwartet, dass die Gas liefernden Länder in der Region die Nachfrage nach Rohrprodukten für Ölländer steigern werden. Der britische Markt wird bis 2026 einen Wert von 0,43 Milliarden US-Dollar haben und der deutsche Markt wird bis 2026 einen Wert von 0,22 Milliarden US-Dollar haben.

Asien-Pazifik

Wachsender Energiebedarf in der Region zur Unterstützung des Marktwachstums

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 1,74 Milliarden US-Dollar, was 4,58 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,85 Milliarden US-Dollar anwachsen. Der Energiebedarf in Ländern wie China, Indien und südostasiatischen Ländern ist auf die schnelle Urbanisierung und Industrialisierung zurückzuführen. Diese steigende Nachfrage hat zu einer Ausweitung der Explorations- und Produktionsaktivitäten geführt und dadurch die Nachfrage nach Rohrprodukten aus Ölfeldern in der Region angekurbelt. Es wird erwartet, dass auch die Bemühungen der Regierung in der Region, die inländische Produktion auszubauen, die Marktexpansion unterstützen werden. Beispielsweise hat die indische Regierung die Hydrocarbon Exploration and Licensing Policy (HELP) eingeführt, mit dem Ziel, die inländische Öl- und Gasproduktion durch Intensivierung der Explorationsaktivitäten und Investitionen zu steigern. Der Markt für rohrförmige Güter im Ölland im asiatisch-pazifischen Raum wird bis 2026 auf 1,85 Milliarden US-Dollar geschätzt.

Lateinamerika

Es wird erwartet, dass die Nachfrage nach Rohrprodukten für Ölländer in Lateinamerika von wichtigen Ölförderländern wie Brasilien, Mexiko und anderen in der Region getragen wird. Brasilien ist der führende Ölproduzent Lateinamerikas und verfügt über die größten förderbaren Ölreserven in ultratiefen Tiefen. Große Energiereformen, regelmäßige Ölfeldertdeckungen und zunehmende Investitionen internationaler Ölunternehmen (IOCs) auf der ganzen Welt steigern die Öl- und Gasproduktion in der Region. Es wird erwartet, dass diese Faktoren die Nachfrage nach Rohrprodukten für Ölfelder in der Region ankurbeln werden. Der lateinamerikanische Markt machte im Jahr 2025 7,32 Milliarden US-Dollar aus, was 19,35 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 7,83 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 einen Umsatz von 7,13 Milliarden US-Dollar, was einem Anteil von 18,85 % entspricht. Im Jahr 2026 wird ein Umsatz von 7,61 Milliarden US-Dollar erwartet. Die Bedeutung des Nahen Ostens in der weltweiten Öl- und Gasproduktion spielt eine entscheidende Rolle für die Aufrechterhaltung der Nachfrage nach Rohrprodukten aus den Ölländern. Die Region hat erheblichen Einfluss auf die weltweite Energieproduktion, angetrieben durch kontinuierliche Investitionen in die Exploration und Produktion von Öl und Gas. Darüber hinaus erhöht der strategische Schwerpunkt der Länder des Nahen Ostens auf die Diversifizierung der Energiequellen und die Einführung fortschrittlicher Bohrtechnologien die Nachfrage nach Röhrenprodukten aus Ölfeldern weiter.

Saudi-Arabien

Saudi-Arabien ist einer der größten Ölproduzenten weltweit, da seine Öl- und Gasindustrie die Nachfrage nach OCTG zur Unterstützung von Bohr- und Produktionsbetrieben stark steigert. Saudi Aramco, der staatliche Ölkonzern, hat erheblich in die Steigerung seiner Produktionskapazitäten investiert, was die Erschließung konventioneller und unkonventioneller Ressourcen umfasst. Das Land konzentriert sich auf die Verbesserung der Ölförderkapazität und die Umsetzung strategischer Initiativen, um seine Dominanz in der Öl- und Gasindustrie aufrechtzuerhalten. Es wird erwartet, dass diese Fortschritte zu einer starken Nachfrage nach Rohrprodukten für Ölländer führen werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Umfangreiches Produktangebot und Strategien zur Geschäftsausweitung, die von wichtigen Akteuren umgesetzt werden, dürften der Endverbraucherindustrie zugute kommen

Weltweit gehören Vallourec, US Steel und ArcelorMittal zu den wichtigsten Marktteilnehmern. Die United States Steel Corporation produziert und vertreibt im Geschäftsbereich Tubular runde nahtlose und elektrisch widerstandsgeschweißte (ERW) Stahlgehäuse und -rohre sowie Standard- und Leitungsrohre sowie mechanische Rohre, die hauptsächlich Kunden in der Öl-, Gas- und Gasindustrie beliefernpetrochemische Märkte. Beispielsweise erhielt Vallourec, der französische Anbieter von Rohrlösungen, im April 2025 einen Auftrag zur Lieferung von Rohrprodukten aus Öllandgebieten an Sonatrach, Algeriens staatliches Öl- und Gasunternehmen. Vallourec wird OCTG aus Kohlenstoffstahl mit seinen VAM-Verbindungen in verschiedenen Werken in Brasilien, China, Frankreich und Indonesien herstellen. Die voraussichtlichen Liefertermine liegen in den Jahren 2025 und 2026, und es wird erwartet, dass dieser Vorgang für Vallourec insgesamt einen Umsatz von mehr als 250 Millionen US-Dollar generieren wird. Darüber hinaus hat Tenaris geplant, im März 2025 sein Midland-Zentrum mit einer Investition von 16 Millionen US-Dollar zu erweitern, um die Lagerkapazität bis zum Jahresende um 25.000 Tonnen zu erhöhen, indem weitere 45 Acres erschlossen werden. Laut Willy Moreno, dem Chief Commercial Officer von Tenaris in den USA, wird dieses Projekt die Logistik und den Ablauf des Standortlayouts verbessern.

Liste der wichtigsten ÖllandrohreWaren (OCTG) Firmenprofil

- Tenaris(UNS.)

- Vallourec(Frankreich)

- US-Stahl(UNS.)

- Hunting PLC (Großbritannien)

- ArcelorMittal (Luxemburg)

- Voestalpine AG(Österreich)

- Nippon Steel Corporation (Japan)

- Tubos Reunidos S.A. (Spanien)

- Benteler (Österreich)

- JFE Steel Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024 –Die Mubadala Investment Company erwarb einen Anteil von 49 % am Oil Country Tubular Goods (OCTG)-Geschäft von Tubacex. Ziel dieser Investition war es, die Marktposition und Kapazitäten von Tubacex im CRA-OCTG-Sektor im Nahen Osten zu stärken.

- Juli 2024 –Ramco Norwegen, Anbieter von Pflege und Wartung für OCTG- und Bohrrohre, sicherte sich einen langfristigen Vertrag mit Equinor. Im Rahmen des Vertrags würde Ramco Dienstleistungen für 80 % des Öl- und Gasrohrvolumens erbringen, das von Equinor an der Fjordbasis in Florø zum norwegischen Kontinentalschelf (NCS) transportiert wird.

- Januar 2024 –Tenaris und Petrobras haben einen langfristigen Vertrag über eine dreijährige Lieferung von Rohren aus korrosionsbeständigen Legierungen (CRA) für Offshore-Operationen in Brasilien abgeschlossen. Der Auftrag umfasst Rohre aus CRA-Materialien, die mit TenarisHydril Blue® Premium-Verbindungen und der Dopeless®-Technologie ausgestattet sind.

- Mai 2023 – Tenaris erhielt von Neptune Energy einen mehrjährigen Vertrag über die Lieferung von OCTG und Dienstleistungen für seine Bohrprojekte auf dem norwegischen Kontinentalschelf. Im Rahmen des Fünfjahresvertrags würde Tenaris Rohrmanagementdienstleistungen für eine Vielzahl von Gehäusen, einschließlich Hochleistungsleitergehäusen, produzieren, liefern und anbieten.

- Januar 2022 –Jindal SAW hat im Rahmen einer 51 %:49 %-Partnerschaft ein Joint Venture mit Hunting Energy Services gegründet, um in Nashik, Indien, ein erstklassiges OCTG-Gewindewerk zu errichten. Dieses Joint Venture erfordert eine Anfangsinvestition von rund 20 bis 25 Millionen US-Dollar.

Investitionsanalyse und -chancen

Aufgrund der anhaltenden weltweiten Energienachfrage und der schnellen Investitionen in vorgelagerte Öl- und Gasaktivitäten, die zu einem Anstieg der Nachfrage nach langlebigen und leistungsstarken Rohrprodukten in verschiedenen Ländern geführt haben, bietet die Ölindustrie für Röhrenprodukte (OCTG) erhebliche Investitionsmöglichkeiten für die Branchenakteure.

- Das indonesische Industrieministerium hat Südostasiens größtes Projekt initiiertnahtloses RohrFabrik im November 2024. Es handelt sich um einen gemeinsamen Betrieb von PT Artas Energi Petrogas und Inerco Global International. Laut dem CEO von Indonesia Seamless Tube stellt die Fabrik eine bedeutende inländische Investition dar, die auf 148,2 Millionen US-Dollar (2,5 Billionen Rupien) geschätzt wird.

- Der King Salman Energy Park (SPARK) in Saudi-Arabien hat auf der ADIPEC 2024 Investitionsvereinbarungen im Wert von über 3 Milliarden Saudi-Riyal (ca. 800 Millionen US-Dollar) zur Errichtung von Produktionsanlagen im Land erhalten. Zu den wichtigsten Entwicklungen gehört die Unterzeichnung einer Absichtserklärung zur Produktion nahtloser Stahlrohre in seinem SPARK-Werk, Dalipal Holdings, ein Hersteller von Rohrprodukten aus Ölfeldern.

BERICHTSBEREICH

Der Bericht liefert einen detaillierten Einblick in den Markt. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen auf dem Markt für Rohrwaren im Ölland. Darüber hinaus analysiert der Bericht Markttrends, technologische Fortschritte und wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren untersucht der Bericht mehrere Faktoren und Herausforderungen, die in den letzten Jahren zum Wachstum und Niedergang des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,61 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Prozess

|

|

Nach Produkt

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der Markt im Jahr 2026 auf 40,38 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 5,61 % wachsen.

Das Onshore-Segment dominiert den Markt.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 17,9 Milliarden US-Dollar.

Steigende Investitionen in Öl- und Gasprojekte sind ein Schlüsselfaktor für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Tenaris, Vallourec, US Steel Corporation und andere.

Bis 2034 soll die globale Marktgröße 62,51 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf