Marktgröße, Anteil und Branchenanalyse für unkonventionelles Gas, nach Typ (Schiefergas, Tight Gas und Kohleflözmethan), nach Anwendung (Stromerzeugung, Industrie, Gewerbe und andere) und regionale Prognose, 2026–2034

Unkonventionelle Gasmarktgröße und Zukunftsaussichten

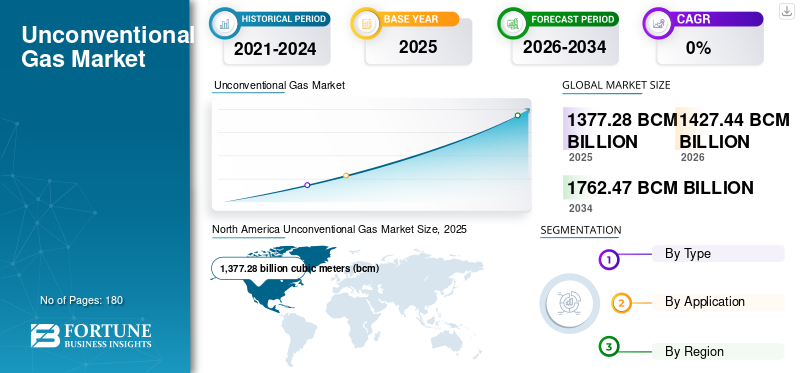

Die globale Marktgröße für unkonventionelles Gas wurde im Jahr 2025 auf 1.377,28 Milliarden Kubikmeter (Milliarden Kubikmeter) geschätzt. Es wird erwartet, dass der Markt von 1.427,44 Milliarden Kubikmetern (Milliarden Kubikmeter) im Jahr 2026 auf 1.762,47 Milliarden Kubikmeter (Milliarden Kubikmeter) im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 2,67 % im Prognosezeitraum entspricht.

Die Produktion von unkonventionellem Gas ist zu einem entscheidenden Faktor für die weltweite Erdgasversorgung geworden, vor allem aufgrund seiner Rolle bei der Energiesicherheit und der Produktionsstabilität. In den USA machte Schiefergas im Jahr 2023 fast 78 % der gesamten Trockenerdgasproduktion aus und machte das Land zum weltweit größten Gasproduzenten und großen LNG-Exporteur. Auch China hat die Entwicklung beschleunigt und produziert jährlich über 25 Milliarden Kubikmeter Schiefergas, unterstützt durch staatliche Investitionen zur Verringerung der Importabhängigkeit. Darüber hinaus verändern große Tight-Gas-Projekte im Nahen Osten, wie das Jafurah-Feld in Saudi-Arabien (das bis 2030 etwa 2 Bcf/Tag erreichen soll), die regionale Gasversorgung neu. Solche Gase werden aus dichten Formationen mithilfe fortschrittlicher Techniken wie hydraulischem Brechen und Horizontalbohren gefördert, um eingeschlossene Gase aufzuschließenKohlenwasserstoffe.

- Beispielsweise gab Saudi Aramco im Februar 2024 große Fortschritte bei seinem unkonventionellen Tight-Gas-Projekt Jafurah bekannt und vergab im Rahmen der Phase-1-Entwicklung Aufträge im Wert von über 25 Milliarden US-Dollar an Ingenieur-, Beschaffungs- und Bauaufträgen. Es wird erwartet, dass Jafurah bis 2030 rund 2 Milliarden Kubikfuß pro Tag (Bcf/d) Verkaufsgas produzieren wird, was es zu einem der weltweit größten unkonventionellen Gasprojekte macht. Das Projekt unterstreicht die wachsende Rolle dieses Gases bei der Deckung des inländischen Strom- und Industriebedarfs bei gleichzeitiger Verringerung der Abhängigkeit von der Ölerzeugung.

Zu den führenden Unternehmen, die in der Branche in der Exploration und Produktion solcher Gase tätig sind, gehören unter anderem ExxonMobil, Chevron, ConocoPhillips und EOG Resources. ExxonMobil ist ein führender Global Player auf dem Markt mit großen Schiefergasbetrieben in den USA, insbesondere im Perm-Becken, in Marcellus und in Haynesville. Das Unternehmen nutzt groß angelegte Horizontalbohrungen und fortschrittliche Abschlusstechnologien, um die Gewinnung zu verbessern. ExxonMobil integriert auch unkonventionelles Gas in seine LNG-Lieferkette und unterstützt so exportorientiertes Wachstum und langfristige Energiesicherheit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

UNKONVENTIONELLE GASMARKTRENDS

Die Ausweitung großer Tight-Gas-Projekte außerhalb Nordamerikas ist ein wichtiger Markttrend

Die Ausweitung groß angelegter Tight-Gas-Projekte außerhalb Nordamerikas spiegelt einen strategischen Wandel energieimportierender Regionen zur Stärkung der inländischen Gasversorgung und Energiesicherheit wider. Länder im Nahen Osten und in Asien investieren stark in knappe Gasressourcen, um sinkende konventionelle Reserven auszugleichen und die Abhängigkeit von LNG-Importen zu verringern. Beispielsweise ist das Jafurah-Feld in Saudi-Arabien eines der weltweit größten Tight-Gas-Projekte mit einer geplanten Produktion von etwa 2 Bcf/Tag bis 2030, was dies unterstütztStromerzeugung, industrielle Nutzung und Wasserstoffproduktion. In ähnlicher Weise haben die Khazzan- und Ghazeer-Felder im Oman gezeigt, dass Tight Gas mit fortschrittlichen Bohr- und Fertigstellungstechnologien auch außerhalb der USA wirtschaftlich gefördert werden kann.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Ausbau der Infrastruktur und verbesserte Monetarisierung zur Förderung des Marktwachstums

Ein wesentlicher Treiber für diese Ressourcen ist der rasche Ausbau der unterstützenden Infrastruktur, der die Fähigkeit zur Monetarisierung der Produktion erheblich verbessert hat. Investitionen in Gasaufbereitungsanlagen, Pipelinenetze und LNG-Exportanlagen haben Engpässe reduziert, die zuvor die unkonventionelle Produktion behinderten. In mehreren Regionen ermöglichen neue Transportpipelines den Transport von Gas aus Schiefer- und Tight-Gas-Becken im Landesinneren zu Nachfragezentren, Kraftwerken und Exportterminals. Darüber hinaus hat das Wachstum der LNG-Verflüssigungskapazität internationale Absatzmärkte für überschüssiges unkonventionelles Gas geschaffen, was die Preisrealisierung und Projektökonomie verbessert.

MARKTBEGRENZUNGEN:

Umwelt- und Regulierungsbeschränkungen behindern die Marktnachfrage

Ein großes Hemmnis für diese Branchen ist die zunehmende Umwelt- und Regulierungskontrolle im Zusammenhang mit Schiefer-, Tight-Gas- und Kohleflözmethanbetrieben. Bedenken hinsichtlich des Wasserverbrauchs, der Abwasserentsorgung, der induzierten Seismizität und der Methanemissionen haben zu strengeren Genehmigungsanforderungen und in einigen Regionen zu völligen Verboten des Hydrofrackings geführt. Mehrere europäische Länder haben die Entwicklung unkonventioneller Gase aufgrund des öffentlichen Widerstands und aus Umweltgründen eingeschränkt oder ausgesetzt. Darüber hinaus erhöhen immer strengere Methanemissionsvorschriften und Überwachungsanforderungen die Compliance-Kosten für Betreiber, insbesondere in ausgereiften Einzugsgebieten.

MARKTCHANCEN

Gas-to-Power, LNG-Ausbau und neue kohlenstoffarme Anwendungen bieten hervorragende Marktchancen

Der Markt bietet erhebliche Chancen, die durch die Ausweitung von Gas-to-Power-Projekten, die Erweiterung der LNG-Kapazität und neue kohlenstoffarme Anwendungen entstehen. Das schnelle Wachstum der Stromnachfrage in den Entwicklungsregionen führt zu einer zunehmenden Abhängigkeit von Gaskraftwerken und schafft so eine stabile langfristige Nachfrage nach dieser Gasversorgung. Gleichzeitig eröffnen neue LNG-Verflüssigungsterminals und Exportinfrastruktur internationale Märkte für aus Schiefer und engen Formationen gefördertes Gas und verbessern so die Preisrealisierung und Marktdiversifizierung. Es wird auch zunehmend als Ausgangsstoff für verwendetblauer WasserstoffProduktion, wo die Kohlenstoffabscheidung die Lebenszyklusemissionen reduzieren kann, und in der petrochemischen Fertigung, die das Wachstum des Marktes für unkonventionelles Gas unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Kostenvolatilität und betriebliche Komplexität bei der Gasentwicklung stellen erhebliche Herausforderungen dar

Eine der größten Herausforderungen bei der Entwicklung von unkonventionellem Gas ist die Kostenvolatilität in Kombination mit der Komplexität des Betriebs. Die Erschließung von Schiefer-, Tight-Gas- und Kohleflözmethanressourcen erfordert intensive Bohrprogramme, fortschrittliche Fertigstellungstechniken und kontinuierliche Kapitalinvestitionen, um schnelle Produktionsrückgänge auszugleichen. Schwankungen bei den Bohr-, Service- und Arbeitskosten können sich erheblich auf die Projektökonomie auswirken, insbesondere in Zeiten der Inflation oder einer Unterbrechung der Lieferkette.

Segmentierungsanalyse

Nach Typ

Aufgrund der hohen Produktivität und der umfangreichen Infrastruktur dominiert Schiefergas

Basierend auf der Art wird der Markt in Schiefergas, Tight Gas und Kohleflözmethan unterteilt.

Im Jahr 2025 dominierte Schiefergas den Marktanteil. Schiefergas hatte vor allem aufgrund seiner hohen Produktivität, Skalierbarkeit und gut ausgebauten Infrastruktur den größten Marktanteil bei unkonventionellem Gas. Große Schieferbecken profitieren von fortschrittlichen Horizontalbohrungen und mehrstufigem hydraulischem Fracking, was hohe Anfangsproduktionsraten und eine schnelle Entwicklung im großen Maßstab ermöglicht. Darüber hinaus ermöglichen umfangreiche Pipelinenetze, Gasverarbeitungskapazitäten und LNG-Exportanlagen, dass Schiefergas inländische und internationale Märkte effizient erreichen kann.

Das Tight-Gas-Segment verzeichnet ein deutliches Wachstum und wird voraussichtlich mit einer jährlichen Wachstumsrate von 4,17 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Die Stromerzeugung ist aufgrund einer zuverlässigen und flexiblen Stromversorgung dominant

Basierend auf der Anwendung wird der Markt in Stromerzeugung, Industrie, Gewerbe und andere unterteilt.

Im Jahr 2025 dominierte das Segment Stromerzeugung den Weltmarkt. Die Stromerzeugung ist die dominierende Anwendung, da sie eine zuverlässige, flexible und kostengünstige Brennstoffquelle für die Stromerzeugung darstellt. Gaskraftwerke können ihre Leistung schnell steigern und eignen sich daher gut für den Ausgleich intermittierender erneuerbarer Energiequellen wie Wind und Sonne. Es hat die Gasverfügbarkeit in vielen Regionen erheblich erhöht und eine Abkehr davon unterstützt Kohleund Öl bei der Stromerzeugung bei gleichzeitiger Wahrung der Netzstabilität.

Das Industriesegment wird voraussichtlich mit einer jährlichen Wachstumsrate von 2,70 % wachsen.

Regionaler Ausblick auf den unkonventionellen Gasmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Nordamerika hielt im Jahr 2025 den höchsten Anteil mit einem Wert von 1.032,80 Milliarden Kubikmetern (Milliarden Kubikmetern) und nahm auch im Jahr 2026 mit 1.066,32 Milliarden Kubikmetern (Milliarden Kubikmetern) einen bedeutenden Anteil ein. Nordamerika dominiert den Markt aufgrund seiner frühen Technologieeinführung, seiner umfangreichen Ressourcenbasis und seiner ausgereiften Infrastruktur. Allein auf die USA entfällt der Großteil der weltweiten Produktion, wobei Schiefergas im Jahr 2023 fast 78 % der gesamten US-amerikanischen Trockenerdgasproduktion ausmacht, angetrieben durch produktive Becken wie das Perm, Marcellus und Haynesville. Kanada stärkt die regionale Dominanz weiter durch die groß angelegte Tight-Gas- und Schieferproduktion in den Montney- und Duvernay-Formationen. Die Region profitiert von umfangreichen Pipelinenetzen, Gasverarbeitungskapazitäten und LNG-Exportterminals, die eine effiziente Monetarisierung der Produktion ermöglichen.

North America Unconventional Gas Market Size, 2025 (Billion Cubic Meters (bcm))

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

US-amerikanischer Markt für unkonventionelles Gas

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 analytisch auf etwa 915,80 Milliarden Kubikmeter (bcm), was etwa 66,49 % der globalen Marktgröße ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 2,07 % verzeichnen und Berichten zufolge bis 2025 einen Wert von 27,06 Milliarden Kubikmetern (bcm) erreichen. Europa spielt auf dem Markt aufgrund regulatorischer Einschränkungen, Umweltbedenken und des öffentlichen Widerstands gegen hydraulisches Brechen eine begrenzte, aber strategische Rolle. Während die Region über technisch abbaubare Schiefer- und Tight-Gas-Ressourcen verfügt, bleibt die kommerzielle Produktion minimal und konzentriert sich größtenteils auf Teile Osteuropas. Die meisten europäischen Länder verlassen sich eher auf Bewertungen als auf groß angelegte Entwicklungen und konzentrieren sich stattdessen auf Importe und Energiediversifizierung.

Unkonventioneller Gasmarkt der Ukraine

Die Marktgröße der Ukraine betrug im Jahr 2025 etwa 15,30 Milliarden Kubikmeter (Milliarden Kubikmeter) und wird im Jahr 2026 auf etwa 15,84 Milliarden Kubikmeter (Milliarden Kubikmeter) geschätzt, was etwa 1,11 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 177,53 Milliarden Kubikmeter (Milliarden Kubikmeter) und sicherte sich die zweitgrößte Position auf dem Markt. In der Region erreichten Indien und China im Jahr 2025 jeweils 9,35 Milliarden Kubikmeter (Milliarden Kubikmeter) bzw. 131,11 Milliarden Kubikmeter (Milliarden Kubikmeter).

Der asiatisch-pazifische Raum stellt eine wachsende Region auf dem Markt dar, die von Bemühungen zur Verbesserung der Energiesicherheit und zur Verringerung der Abhängigkeit von Importen angetrieben wird. China dominiert die regionale Geschäftstätigkeit im kommerziellen BereichSchiefergas, Tight Gas und Kohleflözmethanproduktion, unterstützt durch staatliche Investitionen. Australien leistet seinen Beitrag durch die groß angelegte Kohleflözgasproduktion in Verbindung mit LNG-Exporten, während Länder wie Indien und Indonesien weiterhin CBM-Ressourcen erschließen.

Indonesiens unkonventioneller Gasmarkt

Die Größe des indonesischen Marktes im Jahr 2025 wird auf rund 6,35 Milliarden Kubikmeter (Milliarden Kubikmeter) geschätzt, was etwa 0,46 % des weltweiten Umsatzes ausmacht.

Indonesien erschließt Kohleflöz-Methanressourcen, um die heimische Gasversorgung zu unterstützen und die Abhängigkeit von konventionellen Gasimporten zu verringern.

Chinas unkonventioneller Gasmarkt

Der chinesische Markt dürfte weltweit von Bedeutung sein. Im Jahr 2025 wird ein Umsatz von rund 131,11 Milliarden Kubikmetern (bcm) verzeichnet, was 9,52 % des Weltmarktes entspricht.

Indiens unkonventioneller Gasmarkt

Der indische Marktwert belief sich im Jahr 2025 auf rund 9,35 Milliarden Kubikmeter (bcm), was 0,68 % des weltweiten Umsatzes entspricht.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 48,42 Milliarden Kubikmetern (Milliarden Kubikmeter).

Der lateinamerikanische Markt wird größtenteils von Argentinien bestimmt, wo die Schiefergasproduktion aus der Vaca-Muerta-Formation die regionale Angebotsdynamik verändert hat. Das Land hat die inländische Gasproduktion erheblich gesteigert, die Importabhängigkeit verringert und die Stromerzeugung sowie die Industrienachfrage gefördert.

Unkonventioneller Gasmarkt in Argentinien

Der argentinische Markt wurde im Jahr 2025 auf rund 41,06 Milliarden Kubikmeter (bcm) geschätzt, was etwa 2,98 % des Weltmarktes entspricht.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum in diesem Marktsegment erwartet. Der Markt für den Nahen Osten und Afrika erreichte im Jahr 2025 einen Wert von 91,46 Milliarden Kubikmetern (Milliarden Kubikmeter). Darüber hinaus befindet sich die Region in einer Entwicklungsphase, angeführt von groß angelegten Tight-Gas-Projekten im Golf-Kooperationsrat, während die Aktivitäten in Afrika begrenzt bleiben und sich weitgehend im Erkundungsstadium befinden.

GCC-Markt für unkonventionelles Gas

Der GCC-Markt wurde im Jahr 2025 auf rund 65,98 Milliarden Kubikmeter (bcm) geschätzt, was etwa 4,79 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter erweitern aktiv ihren Marktanteil durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte

Der globale Markt verfügt über eine konsolidierte Marktstruktur, die unter anderem aus prominenten Akteuren wie ExxonMobil, Chevron, ConocoPhillips und EOG Resources besteht. In der Branche tätige Unternehmen verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung ihres Produktportfolios, ihrer technischen Leistungsfähigkeit, den Ausbau ihrer Produktionspräsenz und anderer Bereiche konzentrieren.

- Beispielsweise stellte Saudi Aramco im Juni 2025 ein Update zur schrittweisen Entwicklung seines unkonventionellen Gasfeldes Jafurah bereit und hob die Fortschritte bei Bohrungen und dem Bau von Oberflächenanlagen hervor. Das Unternehmen bekräftigte, dass Jafurah Gas für die Stromerzeugung, die industrielle Nutzung und zukünftige Initiativen zur CO2-Reduzierung liefern wird. Aramco positionierte solche Gase als langfristige Säule der inländischen Energiewendestrategie Saudi-Arabiens.

Weitere wichtige Akteure auf dem Weltmarkt sind unter anderem Pioneer Natural Resources, CNPC (PetroChina), Sinopec und Saudi Aramco. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN UNKONVENTIONELLEN GASUNTERNEHMEN IM PROFIL

- ExxonMobil(UNS.)

- Chevron(UNS.)

- ConocoPhillips (USA)

- EOG-Ressourcen (USA)

- Pioneer Natural Resources (USA)

- CNPC (PetroChina) (China)

- Sinopec (China)

- Saudi Aramco (Saudi-Arabien)

- YPF (Argentinien)

- BP (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025: BP betonte die stabile Leistung seiner unkonventionellen Tight-Gas-Aktivitäten im Oman, einschließlich der Felder Khazzan und Ghazeer. Das Unternehmen legte Wert auf Betriebszuverlässigkeit und Produktionseffizienz bei der Gasversorgung der heimischen Energie- und Industriebranche. BP stellte fest, dass groß angelegte Tight-Gas-Projekte weiterhin ein strategisches Beispiel für die erfolgreiche Entwicklung unkonventioneller Gase außerhalb Nordamerikas sind.

- Oktober 2024: CNPC berichtete über Fortschritte bei der Ausweitung der Gasproduktion in China, mit einer fortgesetzten Schiefergasförderung im Sichuan-Becken und einem Wachstum der Tight-Gas-Produktion im Ordos-Becken. Das Unternehmen legte Wert auf Fortschritte bei Bohr- und Fracking-Technologien, die auf komplexe geologische Bedingungen zugeschnitten sind. CNPC betonte, dass unkonventionelles Gas von zentraler Bedeutung für Chinas Strategie sei, die inländische Gasversorgung zu verbessern und die Importabhängigkeit zu verringern.

- August 2024: Pioneer Natural Resources diskutierte die Rolle der damit verbundenen unkonventionellen Gasproduktion aus seinen Schieferabbaustätten im Perm-Becken. Das Unternehmen legte Wert auf die Koordination zwischenÖl und GasEntwicklung zur Gewährleistung einer effizienten Gashandhabung und -entnahme. Pioneer betonte, dass Infrastrukturinvestitionen ein Schlüsselfaktor für die Verwaltung der Gasmengen und die Aufrechterhaltung der Produktionszuverlässigkeit in seiner gesamten unkonventionellen Ressourcenbasis seien.

- Mai 2024: Sinopec gab bekannt, dass die Produktion seiner großen Schiefergasprojekte, darunter das Fuling-Schiefergasfeld, weiterhin stabil ist. Das Unternehmen konzentrierte sich auf die Verbesserung der Rückgewinnungseffizienz und die Senkung der Entwicklungskosten durch Technologie-Upgrades. Sinopec betonte, dass unkonventionelles Gas die regionale Energiesicherheit fördere und eine zunehmende Rolle bei der Deckung des Gasbedarfs der Industrie und des Energiesektors in China spiele.

- April 2024: Chevron meldete eine stabile Produktion seiner Betriebe im Perm-Becken, unterstützt durch disziplinierte Bohraktivitäten und die Bereitschaft der Infrastruktur. Das Unternehmen konzentrierte sich auf die Reduzierung der Methanemissionen und der Abfackelung in seinen Schieferanlagen und gleichzeitig auf die Aufrechterhaltung einer zuverlässigen Gasversorgung für den Hausgebrauch. Chevron hob unkonventionelles Gas als wichtigen Bestandteil seines nordamerikanischen Portfolios hervor, insbesondere zur Unterstützung der flexiblen Stromerzeugung und der LNG-gebundenen Nachfrage.

BERICHTSBEREICH

Die globale Marktanalyse für unkonventionelles Gas bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 2,67 % von 2026 bis 2034 |

| Einheit | Volumen (Milliarden Kubikmeter (bcm)) |

| Segmentierung | Nach Typ, Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1.377,28 Milliarden Kubikmetern (Milliarden Kubikmetern) und wird bis 2034 voraussichtlich 1.762,47 Milliarden Kubikmeter (Milliarden Kubikmeter) erreichen.

Im Jahr 2025 lag der Marktwert bei 1.032,80 Milliarden Kubikmetern (Milliarden Kubikmeter).

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 2,67 % aufweisen wird.

Das Schiefergassegment war nach Typ führend am Markt.

Zu den Schlüsselfaktoren, die den Markt antreiben, zählen der steigende Bedarf an Energiesicherheit, die wachsende Nachfrage nach Stromerzeugung, der Ausbau der Gasinfrastruktur und der LNG-Kapazität, technologische Fortschritte bei Bohrungen und Fertigstellungen sowie die Verlagerung hin zu saubereren Brennstoffen als Ersatz für Kohle.

Zu den prominenten Akteuren auf dem Markt zählen unter anderem ExxonMobil, Chevron, ConocoPhillips und EOG Resources.

Nordamerika dominierte den Markt im Jahr 2025.

Zu den wichtigsten Faktoren, die die Produkteinführung begünstigen dürften, gehören der steigende Strombedarf, der Ersatz von Kohle durch Gas, verbesserte Bohr- und Fertigstellungstechnologien, der Ausbau der LNG-Exportinfrastruktur und staatliche Unterstützung für die inländische Gasproduktion.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf