Virtual Reality (VR) im Gaming-Markt: Größe, Anteil und Branchenanalyse, nach Typ (Hardware, Software und Inhalte), nach Vertriebskanal (Online und Offline), nach Plattform (Tethered VR, Standalone VR und Mobile VR) und regionale Prognose 2026–2034

Analyse der Virtual-Reality-Gaming-Branche

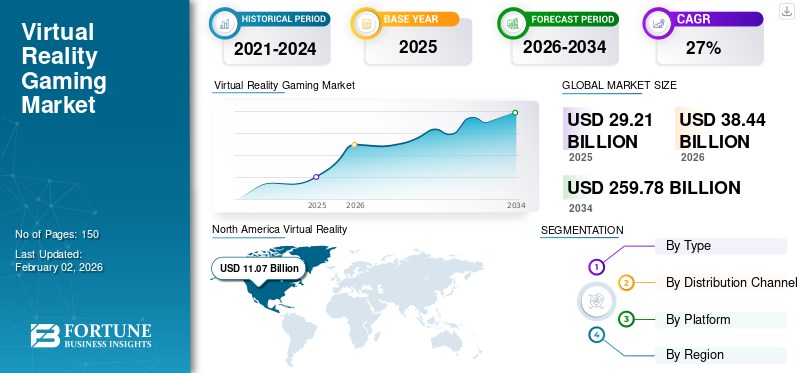

Die weltweite Größe des Virtual Reality (VR)-Gaming-Marktes wurde im Jahr 2025 auf 29,21 Milliarden US-Dollar geschätzt. Der Markt soll von 38,44 Milliarden US-Dollar im Jahr 2026 auf 259,78 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 27 % aufweisen. Nordamerika dominierte den globalen Markt für virtuelle Realität im Gaming mit einem Anteil von 38,30 % im Jahr 2025.

Virtual Reality (VR) im Gaming bezeichnet ein immersives, simuliertes Erlebnis, das eine interaktive, dreidimensionale Umgebung nachbildet oder schafft. Benutzer tragen ein Headset, das stereoskopische Bilder anzeigt und Kopfbewegungen verfolgt, sodass sie sich umschauen und die virtuelle Welt erkunden können. VR-Gaming zielt darauf ab, ein Gefühl der Präsenz und Immersion zu erzeugen, bei dem die Spieler das Gefühl haben, physisch in der Spielumgebung präsent zu sein. Um den interaktiven und realistischen Charakter des Erlebnisses zu verbessern, sind häufig zusätzliche Technologien wie Bewegungssteuerungen oder Laufbänder integriert. Virtuelle Realität im Gaming erfreut sich zunehmender Beliebtheit und Akzeptanz. Große Technologieunternehmen investieren stark in die Entwicklung fortschrittlicherer VR-Hardware und -Software, was Innovationen vorantreibt und VR für eine breitere Verbraucherbasis zugänglicher macht.

Im Februar 2024 investierte Alphabets Risikokapitalarm GV im Rahmen einer Finanzierungsrunde in Höhe von 20 Millionen US-Dollar in StatusPro, ein Sport-VR-Startup. Zu den weiteren Investoren gehörten JDS Sports, Dream Sports, Wise Ventures und prominente Geldgeber wie LeBron James und die NFL-Stars Bobby Wagner und Myles Garrett.

Die COVID-19-Pandemie hat dem Virtual Reality (VR)-Gaming-Markt einen deutlichen Aufschwung verliehen. Da die Menschen immer mehr Zeit drinnen verbringen und nach neuen Formen der Unterhaltung suchen, bot VR-Gaming ein immersives und fesselndes Erlebnis, das es den Benutzern ermöglichte, den Engen ihres Zuhauses zu entfliehen. Darüber hinaus trug die zunehmende Einführung von Remote-Arbeits- und Online-Kollaborationsplattformen während der Pandemie dazu bei, das Bewusstsein und das Interesse an Virtual-Reality-Technologien zu steigern, was das Wachstum des Marktes für Virtual Reality (VR) im Gaming-Bereich weiter ankurbelte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Generative KI zur Förderung hyperrealistischer virtueller Welten der virtuellen Realität (VR) im Gaming

Generative KI transformiert das Virtual-Reality-Gaming-Erlebnis, indem es die Schaffung immersiver und dynamischer virtueller Welten ermöglicht. Durch prozedurale Inhaltsgenerierung (PCG) kann generative KI realistische Umgebungen, Texturen und Spielregeln generieren, die auf die Aktionen und Vorlieben jedes Spielers zugeschnitten sind. Diese Technologie ermöglicht die schnelle Erstellung präziser und interessanter virtueller Räume, verringert die Vorhersehbarkeit und verstärkt das allgemeine Gefühl des Eintauchens. Generative KI ermöglicht Entwicklern die Entwicklung von VR-Spielen, die sich an das Verhalten der Spieler anpassen und darauf reagieren, was zu einem personalisierteren und ansprechenderen Spielerlebnis führt.

Darüber hinaus spielt generative KI eine entscheidende Rolle bei der Verbesserung der Objektidentifizierung und -verfolgung in VR-Spielen. Convolutional Neural Networks (CNNs) nutzen die Erkennung und Verfolgung von Objekten in Echtzeit und passen sich den Bewegungen und Aktionen der Spieler in der virtuellen Umgebung an. Diese Technologie stellt sicher, dass virtuelle Objekte und Charaktere präzise auf Benutzerinteraktionen reagieren und sorgt so für ein äußerst kontextbezogenes und interaktives VR-Erlebnis. Da die generative KI weiter voranschreitet, werden VR-Spiele immer lebensechter, mit virtuellen Welten, die sich dynamisch entwickeln und auf die Entscheidungen und Aktionen der Spieler reagieren, wodurch die Grenze zwischen Realität und Simulation verwischt wird.

Beispielsweise befasste sich „Crafting Tomorrow’s Virtual Realities Today“ im Februar 2024 mit der transformativen Wirkung des Metaversums mithilfe von KI, einschließlich generativer KI, der Gestaltung von Inhaltserstellung und Ökosystemmanagement. Es betonte die Rolle der KI bei der Bewältigung von Herausforderungen wie Datenschutz, Regulierung und Cyber-Bedrohungen, die für immersive Erlebnisse im sich entwickelnden Metaversum von entscheidender Bedeutung sind.

Virtual Reality (VR) in Gaming-Markttrends

Drahtlose VR-Headsets sorgen für nahtlose Spielerlebnisse und steigern die Akzeptanz

Der Aufstieg von Wireless virtuelle Realität Headsets entwickelt das immersive Spielerlebnis. Herkömmliche VR-Setups erfordern oft einen Kabelsalat, der das Headset mit einem leistungsstarken Gaming-Computer oder einer leistungsstarken Konsole verbindet, was die Bewegungsfreiheit des Benutzers einschränkt und möglicherweise das Gefühl des Eintauchens beeinträchtigt. Drahtlose VR-Headsets hingegen nutzen fortschrittliche drahtlose Technologien wie Wi-Fi 6 und spezielle drahtlose Protokolle mit geringer Latenz, um hochwertige VR-Inhalte zu streamen, ohne dass eine physische Anbindung erforderlich ist. Diese neu gewonnene Freiheit ermöglicht es den Spielern, sich frei in ihrem Spielbereich zu bewegen, sich zu drehen, zu ducken oder sogar auf der Stelle zu gehen, was das Gefühl verstärkt, in der virtuellen Umgebung wirklich präsent zu sein.

Im Februar 2024 brachte Apple sein Mixed-Reality-Headset Apple Vision Pro auf den Markt, das über 1 Million Apps bietet, darunter 600 speziell für das Gerät. Der Vision Pro verfügt über eine benutzerfreundliche 3D-Schnittstelle, die über Augen, Hände und Stimme gesteuert werden kann und ein immersives Erlebnis für Spiele, Unterhaltung und mehr verspricht, mit ultrahochauflösenden Displays, die einem 4K-Fernseher ähneln.

Darüber hinaus eröffnen kabellose VR-Headsets neue Möglichkeiten für raumbezogene und ortsbezogene VR-Gaming-Erlebnisse. Ohne die Einschränkungen durch Kabel können Spieler größere virtuelle Räume erkunden, indem sie sich physisch in ihrer realen Umgebung bewegen. Dies ebnet den Weg für realistischere und ansprechendere Spielmechaniken, wie z. B. das Ducken hinter Deckung, die physische Interaktion mit virtuellen Objekten oder sogar die Integration von Ganzkörper-Bewegungsverfolgung für ein noch höheres Maß an Immersion. Wireless VR vereinfacht auch den Einrichtungsprozess, macht es für Gelegenheitsspieler zugänglicher und reduziert den Kabelsalat in Gemeinschaftswohnräumen, was die Einführung von Virtual Reality (VR) in der Gaming-Branche weiter vorantreibt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für Virtual Reality (VR) im Gaming-Markt

Die Konvergenz von VR Gaming mit 5G, Cloud und KI ermöglicht interaktive und adaptive Welten

Die Integration der 5G-Technologie mit VR im Gaming ebnet den Weg für reaktionsschnelle und nahtlose virtuelle Erlebnisse. Die extrem niedrige Latenz und die hohe Bandbreite von 5G ermöglichen eine Datenübertragung in Echtzeit, was eine reibungslosere Darstellung komplexer virtueller Umgebungen ermöglicht und Verzögerungen oder Jitter minimiert. Dies stellt sicher, dass Spieler ohne Unterbrechungen vollständig in die virtuelle Welt eintauchen können, was das Gesamtgefühl der Präsenz verbessert. Darüber hinaus unterstützt die erhöhte Netzwerkkapazität von 5G Multiplayer-VR-Gaming-Erlebnisse, sodass Spieler von verschiedenen Standorten aus im selben virtuellen Raum interagieren und zusammenarbeiten können.

Huawei hob beispielsweise hervor, wie interaktive Inhalte, unterstützt durch Cloud und 5G, Medien- und Spielerlebnisse revolutionierten. Zukunftsorientierte Kommunikationsanbieter haben maßgeblich dazu beigetragen, den Weg für eine erschwingliche und effiziente Bereitstellung immersiver Augmented-, Virtual- und Mixed-Reality-Erlebnisse zu ebnen.

Darüber hinaus ist die Konvergenz von VR mit Cloud-Gaming und Künstliche Intelligenz (KI) verwandelt virtuelle Welten in adaptive und personalisierte Erlebnisse. Cloud-Gaming-Plattformen nutzen die Leistungsfähigkeit von Remote-Servern, um hochwertige VR-Inhalte zu streamen, wodurch teure lokale Hardware überflüssig wird und VR-Gaming leichter zugänglich wird. Gleichzeitig können KI-Algorithmen das Verhalten, die Vorlieben und die Leistungsdaten der Spieler analysieren, um die virtuelle Umgebung, den Schwierigkeitsgrad und die Spielmechanik dynamisch anzupassen. Dies ermöglicht wirklich anpassungsfähige virtuelle Welten, die sich weiterentwickeln und an jeden einzelnen Spieler anpassen, sodass jedes Mal ein einzigartiges und fesselndes Erlebnis entsteht. Durch die KI-gesteuerte prozedurale Generierung können außerdem unendlich viele Variationen virtueller Landschaften, Charaktere und Szenarien erstellt werden, sodass keine zwei Spielsitzungen identisch sind.

Laut Daten von StreamCharts haben im Jahr 2021 etwa 5 % der 1.000 führenden Kanäle von Twitch mindestens einmal Virtual-Reality-VR-Spiele ausgestrahlt. Twitch, eine weltweit führende Streaming-Plattform, beobachtete, wie einige seiner Top-Kanäle das ganze Jahr über VR-Inhalte teilten.

EINHALTENDE FAKTOREN

Unerschwingliche Hardwarekosten und spärliche AAA-Inhalte bremsen die weit verbreitete Einführung von VR-Gaming

Die hohen Kosten für VR-Hardware und -Setups, einschließlich High-End-Headsets und leistungsstarker Gaming-Systeme, stellen ein erhebliches Hindernis für die breite Akzeptanz von VR-Gaming dar. Diese hohen Anfangsinvestitionen, gepaart mit der Notwendigkeit spezieller Spielbereiche und zusätzlichen Zubehörs, machen VR-Spiele für viele Verbraucher unzugänglich, insbesondere für diejenigen mit einem knapperen Budget. Darüber hinaus verschärft die begrenzte Verfügbarkeit einer vielfältigen Bibliothek hochwertiger VR-Spiele das Problem, da große Entwickler aufgrund der kleinen Benutzerbasis zögern, zu investieren. Dadurch entsteht ein Kreislauf, in dem der Mangel an überzeugenden Inhalten die Hardware-Einführung behindert und die begrenzte Benutzerbasis die Spieleentwicklung behindert. Solange diese Herausforderung nicht durch Kostensenkungen oder die Veröffentlichung verlockenderer VR-Titel angegangen wird, wird das Wachstumspotenzial von VR-Gaming begrenzt bleiben.

Virtuelle Realität (VR) in der Gaming-Marktsegmentierungsanalyse

Nach Typanalyse

Steigende Nachfrage nach erstklassigen immersiven Erlebnissen, um die Einführung von Hardware-VR-Geräten voranzutreiben

Nach Typ ist der Markt in Hardware, Software und Inhalte unterteilt.

Das Hardware-Segment dominierte den Marktanteil im Jahr 2024 mit 48,7 %, da für deren effektiven Betrieb spezielle Geräte wie VR-Headsets und leistungsstarke Computergeräte erforderlich sind. Diese Hardwarekomponenten sind für die Bereitstellung der immersiven Erlebnisse, die VR-Gaming ausmachen, von wesentlicher Bedeutung und machen sie zu einem entscheidenden Aspekt der Branche. Darüber hinaus tragen die hohen Vorabkosten für den Kauf von VR-Hardware zu seiner Dominanz bei, da sie für viele potenzielle Verbraucher oft als Eintrittsbarriere dienen. Darüber hinaus machen die steigende Nachfrage nach immersiven Spielerlebnissen und Fortschritte in der Technologie Hardware zugänglicher und erschwinglicher, und die Ausweitung von VR-Gaming-Plattformen und -Inhalten treibt die Akzeptanz voran. Das Hardware-Segment soll im Jahr 2026 mit einem Anteil von 48,13 % den Markt dominieren.

Die Software umfasst Programme und Anwendungen, die VR-Hardwarefunktionen ermöglichen, einschließlich Spieleentwicklungs-Frameworks. Inhalte beziehen sich auf die virtuellen Erfahrungen und interaktiven Elemente, mit denen Benutzer interagieren, wie Spiele, Simulationen und virtuelle Welten, die für die Förderung des Benutzerengagements und der Zufriedenheit beim VR-Gaming von entscheidender Bedeutung sind. Das Softwaresegment ist das am stärksten wachsende Segment im VR-Gaming, da es eine zentrale Rolle bei der Bereitstellung immersiver Erlebnisse, der Förderung von Innovationen und der Ermöglichung der Erstellung vielfältiger virtueller Inhalte spielt.

Durch Vertriebskanalanalyse

Trendige Bundle-Angebote und Post-Sale-Services zur Erweiterung der Offline-Vertriebskanäle

Nach Vertriebskanal ist der Markt in Online- und Offline-Kanäle unterteilt.

Offline-Kanäle haben einen höheren Marktanteil von Virtual Reality (VR) im Gaming-Markt aufgrund von Faktoren wie Verbraucherpräferenzen für physische Einzelhandelserlebnisse beim Kauf von Hardware und der Notwendigkeit praktischer Demonstrationen und Beratungen vor der Investition in teure VR-Ausrüstung. Darüber hinaus bieten Offline-Kanäle Einzelhändlern die Möglichkeit, VR-Hardware mit anderem Gaming-Zubehör oder -Diensten zu bündeln und Verbraucher mit umfassenden Paketen anzulocken. Darüber hinaus bieten Offline-Kanäle oft lokalen Support, Garantien und Reparaturdienste an und schaffen so bei Verbrauchern Vertrauen in die Zuverlässigkeit und Funktionalität ihrer VR-Gaming-Investitionen. Es wird erwartet, dass das Offline-Segment den Markt anführt und im Jahr 2026 weltweit 67,12 % ausmacht.

Online-Kanäle verzeichnen ein höheres Wachstum im Virtual Reality (VR)-Gaming-Markt, vor allem aufgrund der Bequemlichkeit und Zugänglichkeit, die sie den Verbrauchern bieten und einen einfachen Vergleichseinkauf und Zugang zu einer breiteren Produkt- und Preispalette ermöglichen. Der Aufstieg von E-Commerce-Plattformen und digitalen Schaufenstern hat auch die globale Reichweite von VR-Gaming-Produkten erleichtert und virtuelle Einkäufe ohne Einschränkungen durch physische Standorte oder Ladenöffnungszeiten ermöglicht. Darüber hinaus nutzen Online-Kanäle häufig gezielte Marketingstrategien, Werbeaktionen und Rabatte, um technikaffine Verbraucher anzulocken und vom zunehmenden Trend digitaler Einkaufspräferenzen zu profitieren. Das Offline-Segment wird im Prognosezeitraum voraussichtlich eine CAGR von 33,35 % erreichen.

Durch Plattformanalyse

Nahtlose Konnektivität und ungebundene Erlebnisse zur Förderung der Akzeptanz eigenständiger VR-Plattformen

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Je nach Plattform ist der Markt in Tethered-VR-, Standalone-VR- und mobile VR-Plattformen unterteilt.

Angebundene VR-Plattformen werden aufgrund ihres frühen Markteintritts, ihrer etablierten Kundenbasis und ihrer überlegenen Leistungsfähigkeit im Vergleich zu eigenständigen und mobilen VR-Optionen voraussichtlich den höchsten Marktanteil im VR-Gaming-Markt halten. Angebundene VR-Systeme, die eine Verbindung zu einem leistungsstarken Gaming-PC oder einer leistungsstarken Gaming-Konsole erfordern, bieten hochauflösende Grafiken, immersive Erlebnisse und eine große Auswahl an Inhalten und sind damit die erste Wahl für ernsthafte Gamer und Enthusiasten, die VR-Erlebnisse der Spitzenklasse suchen. Das Tethered-VR-Segment wird im Jahr 2026 einen Marktanteil von 38,5 % ausmachen.

Standalone-VR dürfte im Prognosezeitraum aufgrund seiner Bequemlichkeit, Erschwinglichkeit und zunehmenden Möglichkeiten mit einer CAGR von 35,44 % steigen und ein breiteres Publikum über die engagierten Gamer hinaus ansprechen. Geräte wie Apple Vision Pro und Meta Quest 3 veranschaulichen diesen Trend und bieten ungebundene All-in-One-VR-Erlebnisse mit leistungsstarker Leistung und einer vielfältigen Auswahl an Inhalten. Darüber hinaus ist ihre nahtlose Konnektivität mit anderen Geräten innerhalb des Ökosystems, wie z Smartphones und PCs, steigert deren Vielseitigkeit und Attraktivität und treibt die Expansion des Standalone-VR-Segments auf dem Markt voran.

REGIONALE EINBLICKE

Geografisch gesehen wird der Markt für Virtual Reality (VR) im Gaming in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht. Diese Regionen werden weiter in mehrere dominierende Länder eingeteilt.

Nordamerika

North America Virtual Reality (VR) in Gaming Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert aufgrund zahlreicher Schlüsselfaktoren den Markt für virtuelle Realität im Gaming. Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 11,07 Milliarden US-Dollar, was 38,30 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 14,77 Milliarden US-Dollar erreichen. Die Region verfügt über eine große und wohlhabende Verbraucherbasis mit hohem verfügbaren Einkommen, was eine weit verbreitete Einführung hochwertiger VR-Hardware und Gaming-Systeme ermöglicht. Darüber hinaus sind in Nordamerika mehrere große Technologieunternehmen und Spieleentwickler ansässig, die stark in VR-Forschung und -Entwicklung investieren und so Innovationen in diesem Bereich vorantreiben. Die gut etablierte Gaming-Kultur der Region und die begeisterten frühen Anwender neuer Technologien haben ebenfalls zur starken Nachfrage nach immersiven VR-Gaming-Erlebnissen beigetragen. Darüber hinaus ermöglichen das Vorhandensein einer fortschrittlichen Infrastruktur und die weit verbreitete Verfügbarkeit von Hochgeschwindigkeits-Internetverbindungen nahtloses Online-Gaming und Content-Streaming und verbessern so das VR-Gaming-Erlebnis. Schließlich haben unterstützende Regierungsinitiativen und ein günstiges regulatorisches Umfeld ein Ökosystem gefördert, das dem Wachstum der VR-Gaming-Branche in Nordamerika förderlich ist. Die Größe des US-Marktes wird im Jahr 2026 auf 11,17 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Es wird erwartet, dass der Markt für VR im Gaming-Bereich im asiatisch-pazifischen Raum die höchste Wachstumsrate verzeichnen wird, was auf die Nachfrage des Gaming- und Unterhaltungssektors nach immersiven Erlebnissen und die Akzeptanz in verschiedenen Branchen wie Gesundheitswesen, Automobil, Luftfahrt, Architektur und Reisen für Simulations-, Schulungs- und Visualisierungszwecke zurückzuführen ist. Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 7,46 Milliarden US-Dollar, was 26,10 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 10,05 Milliarden US-Dollar wachsen. Zu den wichtigsten Treibern zählen steigende verfügbare Einkommen, eine florierende Gaming-Kultur, Produktionszentren, die erschwingliche Hardware-/Software-Entwicklung ermöglichen, und der während der COVID-19-Pandemie unter Beweis gestellte Nutzen der Technologie. Allerdings bleiben Herausforderungen wie hohe Kosten, Anzeigelatenz und Bedenken hinsichtlich der Cybersicherheit bestehen. Der Markt in China wird im Jahr 2026 voraussichtlich 5,44 Milliarden US-Dollar erreichen, während Indien voraussichtlich 0,64 Milliarden US-Dollar erreichen wird und Japan im Jahr 2026 voraussichtlich 1,89 Milliarden US-Dollar erreichen wird.

Laut Branchenexperten sind Gaming-Anwendungsfälle für Augmented Reality (AR)und Virtual-Reality-Geräte machten im Jahr 2023 in der Region 20 % aus. Weitere wichtige Anwendungen waren Schulung, Zusammenarbeit, Bildung, Unterhaltung und andere.

Europa

Europa verzeichnete ein robustes Wachstum der virtuellen Realität in der Gaming-Branche, angetrieben durch die beträchtliche Gaming-Branche in der Region, die erhebliche Umsätze generierte. Europa trug im Jahr 2025 etwa 7,65 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 25,60 % entspricht, und wird im Jahr 2026 voraussichtlich 9,85 Milliarden US-Dollar erreichen. Azerion investierte stark in die Entwicklung innovativer VR-Spielestudios und den Einsatz modernster Technologien wie Oculus und HTC VR-Headsets, um immersive und interaktive Erlebnisse zu generieren. Die Verwendung von Blockchain-basierten Token hat den Markt ebenfalls gestört und ermöglichte dezentrale In-Game-Ökonomien, in denen Spieler tatsächlich virtuelle Vermögenswerte besitzen, die gehandelt werden können. Mit einem Fokus auf VR und Token waren europäische Unternehmen Vorreiter bei Innovationen bei der Verschmelzung virtueller und realer Welten bei gleichzeitiger Dezentralisierung von Spielerlebnissen. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 2,31 Milliarden US-Dollar betragen.

Auf der anderen Seite rechnet Deutschland damit, im Jahr 2026 1,84 Milliarden US-Dollar zu erreichen, und Frankreich wird im Jahr 2025 voraussichtlich 1,05 Milliarden US-Dollar halten.

Rest der Welt

Südamerika, der Nahe Osten und Afrika verzeichnen eine zunehmende Akzeptanz der VR-Technologie, angetrieben durch die wachsende Beliebtheit von Spielen und die Verfügbarkeit erschwinglicherer VR-Headsets. In Südamerika entwickeln sich Brasilien und Argentinien zu potenziellen Wachstums-Hotspots, wo lokale Spieleentwickler mit VR-Erlebnissen experimentieren. Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 1,85 Milliarden US-Dollar, was einem Anteil von 6,00 % entspricht. Im Jahr 2026 wird ein Umsatz von 2,31 Milliarden US-Dollar erwartet. Auch im Nahen Osten, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien, nimmt die Akzeptanz von VR-Spielen zu, angetrieben durch die technikaffine Jugendbevölkerung der Region und Regierungsinitiativen zur Förderung von Spielen und E-Sport. Zu den Herausforderungen in diesen Regionen gehören eine begrenzte Infrastruktur, hohe Kosten für VR-Hardware und ein Mangel an lokal relevanten Inhalten. Die Größe des GCC-Marktes wird im Jahr 2025 auf 1,11 Milliarden US-Dollar geschätzt. Der lateinamerikanische Markt machte im Jahr 2025 1,18 Milliarden US-Dollar aus, was 3,80 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,45 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Bereich Virtual Reality (VR) im Gaming-Markt

Metaverse-Integration und strategische Partnerschaften zur Verbesserung von VR in Gaming-Anwendungen

Wichtige Marktteilnehmer unternehmen mehrere einzigartige Schritte, um ihre Präsenz auszubauen und den Umsatz anzukurbeln, indem sie neue innovative Produkte, KI-gestützte Umgebungen, Blockchain-basierte Kampfarenen und Pokerturniere mit Echtgeldeinsätzen auf den Markt bringen. Sie gehen strategische Partnerschaften ein und notieren Token an mehreren Börsen, um die Funktionen ihrer Plattform zu erweitern und die Liquidität sicherzustellen. Unternehmen integrieren ihre Angebote in metaverse Ökosysteme und ermöglichen es Benutzern, sich an virtuellen Volkswirtschaften zu beteiligen und NFT-basierte Vermögenswerte zu handeln. Um die Akzeptanz voranzutreiben, bieten sie NFT-Inhabern exklusiven Hotelzugang an. Das Benutzererlebnis wird auch durch überarbeitete Websites und Schnittstellen für nahtloses Onboarding und Engagement verbessert. Durch die Einführung neuer Produkte, den Aufbau von Partnerschaften, die Nutzung von Metaversen, das Anbieten realer Anreize und die Verbesserung des Benutzererlebnisses wollen Spieler mehr Benutzer anlocken und den Umsatz im VR-Gaming-Bereich steigern.

Im April 2024 ging Meta eine Partnerschaft mit Asus, Microsoft und Lenovo ein, um sein Horizon OS auf Hardware von Drittanbietern auszudehnen, mit dem Ziel, Apple durch die Förderung eines offenen Computing-Modells auf dem Virtual- und Mixed-Reality-Markt herauszufordern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Meta Platforms, Inc. (USA)

- Sony Corporation (Japan)

- Valve Corporation (USA)

- Unity-Technologien (UNS.)

- PICO Immersive Pte.ltd (Bytedance) (China)

- Apple, Inc. (USA)

- Alphabet Inc. (Google LLC) (USA)

- NVIDIA Corporation (UNS.)

- Microsoft Corporation (USA)

- Epic Games, Inc. (UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024:Virtuix brachte sein VR-Laufbandsystem „Omni One“ mit einer Reihe von 35 kompatiblen Spielen auf den Markt. Diese Spiele boten den Benutzern ein umfassendes Unterhaltungserlebnis mit einem 360-Grad-Laufband und einem maßgeschneiderten Pico 4 Enterprise-Headset für nahtloses und immersives Gameplay.

- Januar 2024: Walmart hat sich mit Unity zusammengetan, um Entwicklern die direkte Integration der kommerziellen Anwendungsprogrammierschnittstellen (APIs) von Walmart in ihre Anwendungen und Spiele zu ermöglichen und so den Verkauf physischer Artikel in Echtzeit-3D-Erlebnissen (RT3D) auf über 20 Plattformen zu ermöglichen. Diese Zusammenarbeit überbrückte physische und virtuelle Lebensstile, schuf innovative Monetarisierungskanäle und vernetzte Kunden innerhalb der umfangreichen Entwicklergemeinschaft von Unity.

- Dezember 2023:Sony brachte in Indien die PlayStation VR2 auf den Markt und führte ein fortschrittliches Virtual-Reality-Erlebnis mit einem hochauflösenden OLED-Display und sensorischem Feedback ein. Der VR2 verfügt über eine OLED-Panel-Auflösung von 4.000 × 2.040 mit Bildwiederholfrequenzen von 120 Hz oder 90 Hz und bietet neben einem 110-Grad-Sichtfeld für verbessertes Eintauchen und einem durchsichtigen Umschalter ein visuell beeindruckendes und flüssiges Spielerlebnis.

- November 2023:Aonic erwarb den in Großbritannien ansässigen Virtual-Reality-Spieleentwickler nDreams im Rahmen eines 110-Millionen-Dollar-Deals und stärkte damit seine Position auf dem Virtual-Reality-Gaming-Markt, nachdem zuvor 35 Millionen US-Dollar in das Unternehmen investiert worden waren. Es hat seine Präsenz in der regionalen Glücksspielbranche weiter gestärkt.

- Oktober 2023: Metacore Games hat das in Helsinki ansässige Illustrations- und Animationsstudio PiñataHEL Oy übernommen und festigt damit seine Position in der europäischen Mobile-Gaming-Branche nach den gemeinsamen Bemühungen seit der Veröffentlichung von Metacores Debütspiel Merge Mansion.

- Juni 2023:DPVR ist eine Partnerschaft mit Clique Games eingegangen, mit dem Ziel, die führenden VR-Geräte von DPVR neben der Expertise von Clique Games als Betreiber von Virtual-Reality-Spielen und Herausgeber von Virtual-Reality-Spielhallen zu nutzen. Ziel der Partnerschaft war es, Enthusiasten auf der ganzen Welt innovative Spielerlebnisse zu bieten, was einen bedeutenden Fortschritt in der Virtual-Reality-Unterhaltung darstellt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 27,00 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Nach Vertriebskanal

Nach Plattform

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 259,78 Milliarden US-Dollar erreichen.

Im Jahr 2025 hatte der Weltmarkt einen Wert von 29,21 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 27,00 % wachsen.

Es wird erwartet, dass die angebundene VR den Markt anführt.

Die Konvergenz von VR-Spielen mit 5G, Cloud und KI ermöglicht interaktive und adaptive Welten, die die Marktexpansion vorantreiben.

Meta Platforms, Inc., Unity Technologies, Valve Corporation, Sony Corporation, Alphabet Inc. (Google LLC) und NVIDIA Corporation sind die Top-Player auf dem Markt.

Nordamerika dürfte mit einem Anteil von 38,3 % im Jahr 2025 den größten Markt halten.

Nach Typ wird erwartet, dass das Softwaresegment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf