Marktgröße, Anteil und Branchenanalyse von KI in Energieversorgungsunternehmen, nach Technologie (maschinelles Lernen, Optimierungsalgorithmen, Deep Learning, NLP und Konversations-KI und andere), nach Bereitstellung (Cloud und vor Ort), nach Anwendung (Netzoptimierung und Smart Grid, Energiehandelsoptimierung, Kundenanalyse und Nachfragereaktion, vorausschauende Wartung, Prognose und andere) und regionale Prognose, 2026–2034

KI in der Marktgröße und Zukunftsaussichten für Energieversorger

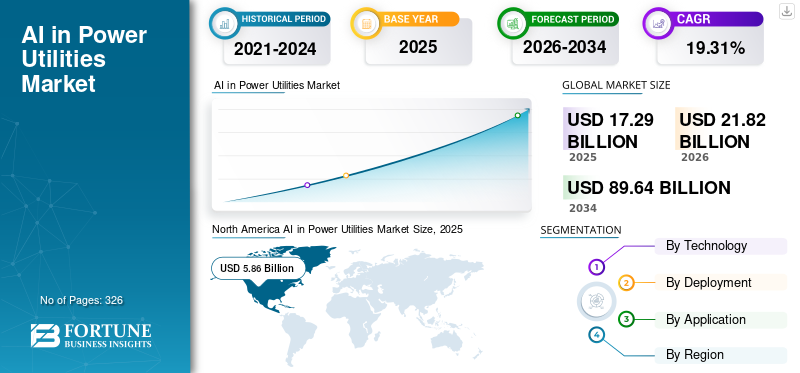

Die globale Marktgröße für KI in Energieversorgungsunternehmen wurde im Jahr 2025 auf 17,29 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 21,82 Milliarden US-Dollar im Jahr 2026 auf 89,64 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 19,31 % aufweisen. Nordamerika dominierte den KI-Markt für Energieversorger mit einem Marktanteil von 33,89 % im Jahr 2025.

KI in Energieversorgungsunternehmen bezieht sich auf die Anwendung künstlicher Intelligenztechnologien zur Optimierung der Stromerzeugung, -übertragung, -verteilung und des Energieverbrauchs. Es ermöglicht Versorgungsunternehmen, große Mengen an Betriebs- und Kundendaten zu analysieren, um die Netzzuverlässigkeit zu verbessern, die Nachfrage und die Erzeugung erneuerbarer Energien zu prognostizieren und die Anlagenleistung zu steigern. KI-gesteuerte Lösungen unterstützen vorausschauende Wartung, Netzmanagement in Echtzeit, Optimierung des Energiehandels und Kundenbindung. Insgesamt hilft es Versorgungsunternehmen, ihre Effizienz zu steigern, Kosten zu senken und die wachsende Komplexität moderner, dezentraler Energiesysteme zu bewältigen.

Das Wachstum der KI in Energieversorgern wird durch die zunehmende Integration von vorangetriebenerneuerbare EnergieDies erfordert erweiterte Prognose- und Netzoptimierungsfunktionen. Der steigende Strombedarf in Verbindung mit einer alternden Infrastruktur zwingt Energieversorger dazu, vorausschauende Wartungs- und Effizienzsteigerungslösungen einzuführen. Darüber hinaus entstehen durch den Ausbau intelligenter Netze, intelligenter Zähler und dezentraler Energieressourcen große Datenmengen, was die Einführung von KI beschleunigt. Der regulatorische Druck in Bezug auf Netzzuverlässigkeit, Dekarbonisierung und Verbesserung der Energieeffizienz unterstützt das Marktwachstum zusätzlich, zusammen mit der Notwendigkeit, die Kundenbindung und das Nachfragemanagement zu verbessern.

Siemens AG, General Electric (GE Vernova), Schneider Electric, ABB Ltd. und IBM gehören zu den führenden Akteuren auf dem KI-Markt für Energieversorger. Diese Unternehmen entwickeln und implementieren aktiv KI-gesteuerte Lösungen für Netzoptimierung, vorausschauende Wartung und Energiemanagement. Sie investieren in digitale Plattformen wie digitale Zwillinge und fortschrittliche Analysen, um die Netzzuverlässigkeit und die Betriebseffizienz zu verbessern. Darüber hinaus arbeiten sie mit Versorgungsunternehmen und Regierungen zusammen, um die Infrastruktur zu modernisieren, erneuerbare Energien zu integrieren und Smart-Grid-Initiativen zu unterstützen. Insgesamt konzentrieren sich ihre Bemühungen auf die Verbesserung der Effizienz, die Reduzierung von Ausfallzeiten und die Ermöglichung eines widerstandsfähigeren und nachhaltigeren Energiesystems.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI im Markt für Energieversorgungsunternehmen – wichtige Erkenntnisse

- Marktgröße 2025: 17,29 Milliarden US-Dollar

- Marktgröße 2026: 21,82 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 89,64 Milliarden US-Dollar

- CAGR: 19,31 % von 2026–2034

- Nordamerika dominierte den KI-Markt für Energieversorger mit einem Anteil von 33,89 % im Jahr 2025.

- Maschinelles Lernen hielt im Jahr 2025 mit 37,27 % den größten Technologiesegmentanteil.

- Der On-Premise-Einsatz hatte im Jahr 2025 mit 60,36 % den größten Anteil.

Nordamerika

Nordamerika war mit einem Umsatz von 5,86 Milliarden US-Dollar und einem Anteil von etwa 33,92 % am Weltmarkt im Jahr 2025 führend auf dem Markt.

Europa

Auf Europa entfielen 3,03 Milliarden US-Dollar, was 17,54 % des weltweiten Umsatzes im Jahr 2025 entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete 2,98 Milliarden US-Dollar, was 17,22 % des Weltmarktes im Jahr 2025 entspricht.

UNS.

Der Markt erreichte 2025 4,85 Milliarden US-Dollar und 2026 6,13 Milliarden US-Dollar.

Japan

Der Markt erreichte 2025 0,59 Milliarden US-Dollar und 2026 0,75 Milliarden US-Dollar.

Mehr lesen

KI in Markttrends für Energieversorger

Die zunehmende Integration von KI in Smart Grids und DERs verstärkt das Marktwachstum

Ein wichtiger Trend bei KI in Energieversorgern ist die schnelle Integration von KI in intelligente Netze und verteilte Energieressourcen (DERs). Nach Angaben der Internationalen Energieagentur (IEA) überstieg der weltweite Zubau erneuerbarer Kapazitäten im Jahr 2023 500 GW, was die Netzkomplexität deutlich erhöht. Energieversorger nutzen KI, um bidirektionale Stromflüsse zu verwalten, die Spannung zu optimieren und intermittierende Quellen wie Sonne und Wind auszugleichen. Beispielsweise nutzt National Grid UK KI-gesteuerte Prognosetools, um die Leistung erneuerbarer Energien vorherzusagen und die Netzstabilität aufrechtzuerhalten. Darüber hinaus treibt die Zunahme von Elektrofahrzeugen, die laut IEA bis 2030 weltweit etwa 240 Millionen erreichen werden, den Bedarf an intelligenten Netzmanagementsystemen weiter voran. Dieser Trend drängt Versorgungsunternehmen zu fortschrittlichen KI-gestützten Plattformen wie DERMS (Distributed Energy Resource Management Systems), wodurch KI zu einer Kernkomponente der Netzinfrastruktur der nächsten Generation wird.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsender Bedarf an Netzzuverlässigkeit und -effizienz, um das Marktwachstum voranzutreiben

Einer der Hauptgründe für die Einführung von KI bei Energieversorgern ist die zunehmende Notwendigkeit, die Netzzuverlässigkeit und die Betriebseffizienz zu verbessern. Die alternde Infrastruktur bleibt ein großes Problem, insbesondere in entwickelten Märkten – über 70 % der Übertragungsleitungen in den USA sind älter als 25 Jahre (US-DOE). KI-basiertvorausschauende Wartunghilft Versorgungsunternehmen, Fehler frühzeitig zu erkennen und ungeplante Ausfälle zu reduzieren. Beispielsweise haben Versorgungsunternehmen, die eine KI-gesteuerte Anlagenüberwachung einsetzen, von einer Reduzierung der Wartungskosten um 10–20 % und einer verbesserten Lebensdauer der Anlagen berichtet. Darüber hinaus erfordert der steigende Strombedarf, der bis 2030 voraussichtlich um etwa 3 % pro Jahr steigen wird (IEA), die Versorgungsunternehmen, die bestehende Infrastruktur zu optimieren, anstatt sich ausschließlich auf neue Investitionen zu verlassen. KI ermöglicht Echtzeitüberwachung, schnellere Fehlererkennung und automatisierte Entscheidungsfindung und ist damit ein wichtiges Werkzeug zur Verbesserung der Netzleistung und zur Gewährleistung einer unterbrechungsfreien Stromversorgung.

Marktbeschränkungen

Datensilos und veraltete Infrastruktur schränken den KI-Einsatz ein, um das Marktwachstum zu begrenzen

Ein wesentliches Hindernis für die Einführung von KI in Energieversorgern ist die Verbreitung von Altsystemen und fragmentierten Datenumgebungen. Viele Versorgungsunternehmen verlassen sich immer noch auf veraltete SCADA- und IT-Systeme, die nicht für die Bewältigung moderner KI-Arbeitslasten ausgelegt sind. Laut Weltbank- und Branchenstudien ist der Digitalisierungsgrad in Versorgungsunternehmen nach wie vor relativ niedrig, wobei die IT-Ausgaben oft auf 2–4 % des Gesamtumsatzes begrenzt sind. Dies führt zu Herausforderungen bei der abteilungsübergreifenden Integration von Daten wie Erzeugung, Übertragung und Kundenbetrieb. Beispielsweise kann es für Versorgungsunternehmen schwierig sein, Echtzeit-Netzdaten mit historischen Wartungsaufzeichnungen zu kombinieren, was die Wirksamkeit von KI-Modellen einschränkt. Darüber hinaus erfordert die Modernisierung der bestehenden Infrastruktur erhebliche Kapitalinvestitionen und organisatorische Veränderungen, was die Einführung von KI trotz ihrer nachgewiesenen Vorteile verlangsamt.

Marktchancen

Ausbau der KI bei der Integration erneuerbarer Energien zur Schaffung neuer Wachstumspfade

Der Übergang zu erneuerbaren Energien bietet eine große Chance für KI in Energieversorgern. Da erneuerbare Energien bis 2030 voraussichtlich über 50 % des weltweiten Stromerzeugungswachstums ausmachen werden (IEA), sehen sich Energieversorger mit einer zunehmenden Schwankung der Stromversorgung konfrontiert. KI kann die Genauigkeit der Prognosen für erneuerbare Energien um bis zu 20–30 % verbessern und so eine bessere Planung und einen besseren Netzausgleich ermöglichen. Googles DeepMind hat beispielsweise KI-Modelle demonstriert, die die Genauigkeit der Windkraftvorhersage um 20 % verbesserten und so den Wert des Windenergiesektors steigerten. Darüber hinaus sind neue Technologien wie Energiespeicherung und Mikronetze für einen optimalen Betrieb stark auf KI angewiesen. Da Länder ihre Dekarbonisierungsbemühungen beschleunigen und in saubere Energieinfrastruktur investieren, wird KI eine entscheidende Rolle bei der Gewährleistung einer effizienten Integration und Nutzung erneuerbarer Ressourcen spielen und erhebliche Wachstumschancen schaffen.

Marktherausforderungen

Cybersicherheitsrisiken in KI-gesteuerten Netzsystemen schränken das Marktwachstum ein

Da Versorgungsunternehmen zunehmend KI und digitale Technologien einsetzen, ist Cybersicherheit zu einer entscheidenden Herausforderung geworden. Stromnetze gelten als kritische Infrastruktur und sind daher Hauptziele für Cyberangriffe. Nach Angaben der Internationalen Energieagentur haben Cyberangriffe auf Energieversorger in den letzten Jahren erheblich zugenommen, wobei Vorfälle den Netzbetrieb und die Datenintegrität beeinträchtigten. KI-Systeme steigern nicht nur die Effizienz, sondern erweitern auch die Angriffsfläche, indem sie mehr vernetzte Geräte und Datenflüsse einführen. Beispielsweise haben Ransomware-Angriffe auf Versorgungsunternehmen in mehreren Regionen zu Betriebsstörungen und finanziellen Verlusten geführt. Um die Sicherheit von KI-Technologiemodellen, Datenpipelines und OT-Systemen (Operational Technology) zu gewährleisten, sind kontinuierliche Investitionen in Cybersicherheitsmaßnahmen erforderlich. Versorgungsunternehmen müssen eine KI-gesteuerte Bedrohungserkennung einführen und strenge regulatorische Rahmenbedingungen einhalten, um Risiken zu mindern, was die Cybersicherheit zu einer großen betrieblichen Herausforderung auf dem Weg zur KI-Einführung macht.

Segmentierungsanalyse

Durch Technologie

Die Nutzung mehrerer Versorgungsfunktionen führte zum Wachstum des Segments maschinelles Lernen

Basierend auf der Technologie ist der Markt in maschinelles Lernen, Optimierungsalgorithmen, Deep Learning, NLP und Konversations-KI und andere unterteilt.

Maschinelles Lernen (ML) stellt das größte und grundlegendste Technologiesegment auf dem Markt dar und macht im Jahr 2025 etwa 37,27 % des Marktanteils aus. Seine Dominanz beruht auf seiner Vielseitigkeit bei mehreren Versorgungsfunktionen, einschließlich vorausschauender Wartung, Bedarfsprognose, Netzoptimierung und Betrugserkennung. ML-Algorithmen wie Regressionsmodelle, Entscheidungsbäume und Clustering-Techniken werden häufig zur Verarbeitung großer Mengen strukturierter und unstrukturierter Daten verwendet, die von intelligenten Zählern generiert werden.Sensorenund SCADA-Systeme.

NLP und Konversations-KI sind mit einer CAGR von 21,21 % im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Anforderung an geringe Latenz und hohe Zuverlässigkeit zur Förderung des On-Premise-Segmentwachstums

Basierend auf der Bereitstellung wird der Markt in Cloud und On-Premise unterteilt.

Auf das On-Premise-Segment entfielen im Jahr 2025 rund 60,36 % des Marktanteils. Das Wachstum des Segments wird insbesondere von kritischen Netzbetrieben und Regionen mit strengen Anforderungen an die Datensouveränität beeinflusst. Versorgungsunternehmen bevorzugen On-Premise-Lösungen für Kernsysteme wie SCADA, EMS und Netzsteuerung, da eine geringe Latenz, hohe Zuverlässigkeit und eine verbesserte Kontrolle der Cybersicherheit erforderlich sind. Dieses Modell ist besonders in veralteten Infrastrukturumgebungen und in Ländern mit strengen regulatorischen Rahmenbedingungen verbreitet. Während On-Premise-Lösungen eine bessere Kontrolle über die Daten- und Systemleistung bieten, sind sie mit höheren Kapitalausgaben und längeren Bereitstellungszeiten verbunden. Infolgedessen wächst dieses Segment relativ moderat (CAGR ~12–16 %), wobei viele Versorgungsunternehmen schrittweise auf Hybridmodelle umsteigen, die Zuverlässigkeit vor Ort mit cloudbasierten Analysefunktionen kombinieren.

Es wird erwartet, dass das Cloud-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 20,21 % wächst.

Auf Antrag

Die zunehmende Netzkomplexität aufgrund der Integration erneuerbarer Energien trieb die Netzoptimierung und das Wachstum des Smart-Grid-Segments voran

Basierend auf der Anwendung ist der Markt in Netzoptimierung und Smart Grid, Optimierung des Energiehandels, Kundenanalyse und Nachfragereaktion, vorausschauende Wartung, Prognose und andere unterteilt.

Das Segment Netzoptimierung und Smart Grid stellte im Jahr 2025 mit rund 28,94 % den größten Marktanteil dar. Dieses Wachstum wird durch die zunehmende Netzkomplexität aufgrund der Integration erneuerbarer Energien und verteilter Energieressourcen (DERs) vorangetrieben. KI ermöglicht Lastausgleich, Spannungsoptimierung und Fehlererkennung in Echtzeit und verbessert so die Netzzuverlässigkeit und -effizienz. Versorgungsunternehmen setzen fortschrittliche Systeme wie ADMS und DERMS ein, um bidirektionale Stromflüsse zu verwalten. Da weltweit jährlich mehr als 500 GW erneuerbare Kapazitäten hinzugebaut werden (IEA), steigt der Bedarf an intelligentem Netzmanagement, was dieses Segment zu einem Kerninvestitionsbereich macht.

Die Optimierung des Energiehandels ist mit einer CAGR von 20,94 % im Prognosezeitraum das am schnellsten wachsende Segment.

KI im regionalen Ausblick auf den Markt für Energieversorgungsunternehmen

Nach Regionen wurde der KI-Markt für Energieversorgungsunternehmen in Nordamerika, Europa, im asiatisch-pazifischen Raum, Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America AI in Power Utilities Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist die dominierende Region mit einem Marktwert von 5,86 Milliarden US-Dollar im Jahr 2025, was etwa 33,92 % des Weltmarktes ausmacht. Nordamerika ist einer der fortschrittlichsten Märkte, der durch einen hohen digitalen Reifegrad und einen liberalisierten Strommarkt angetrieben wird. Die alternde Infrastruktur – mehr als 70 % der Übertragungsleitungen sind älter als 25 Jahre (DOE) – beschleunigt die Einführung von KI bei der vorausschauenden Wartung und Netzzuverlässigkeit weiter. Darüber hinaus zwingen die zunehmende Verbreitung erneuerbarer Energien und die Einführung von Elektrofahrzeugen die Versorgungsunternehmen dazu, in KI-gesteuerte Netzoptimierung zu investieren. Große Versorgungsunternehmen und ISOs (wie PJM und CAISO) nutzen KI aktiv für Prognosen und Marktoperationen und machen Nordamerika zu einer ausgereiften und innovationsgetriebenen Region.

US-KI im Energieversorgungsmarkt

Der US-Markt wurde im Jahr 2025 auf 4,85 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 6,13 Milliarden US-Dollar erreichen. Die USA sind ein reifer Markt mit einer starken KI-Einführung in den Bereichen Netzoptimierung, Energiehandel und Kundenanalyse. Über 110 Millionen intelligente Zähler ermöglichen erweiterte Demand Response und Analysen (EIA). Liberalisierte Märkte wie PJM und CAISO fördern die hohe Akzeptanz von KI im Handel und bei Prognosen. Die alternde Infrastruktur beschleunigt auch den Einsatz vorausschauender Wartung.

Europa

Auf Europa entfielen im Jahr 2025 3,03 Milliarden US-Dollar, was etwa 17,54 % des weltweiten Umsatzes entspricht. Europa ist einer der fortschrittlichsten Märkte für KI in Energieversorgern und wird von ehrgeizigen Unternehmen vorangetriebenDekarbonisierungZiele, schnelle Integration erneuerbarer Energien und groß angelegte Netzmodernisierungsprogramme.

- Nach Angaben der Europäischen Kommission machten erneuerbare Energien im Jahr 2023 rund 44 % der Stromerzeugung in der EU aus, was zu einer wachsenden Nachfrage nach KI-basierten Prognosen, Netzausgleichs- und Energiemanagementlösungen führte. Darüber hinaus plant die EU, bis 2030 über 584 Milliarden Euro (ca. 659,14 Milliarden US-Dollar) in Stromnetze zu investieren, darunter erhebliche Ausgaben für die digitale und intelligente Netzinfrastruktur, was den Einsatz KI-gestützter Überwachungs- und Automatisierungstechnologien beschleunigt.

Die miteinander verbundenen Strommärkte der Region, darunter Nord Pool und EPEX SPOT, unterstützen zusätzlich die Einführung von KI zur Optimierung des Energiehandels und zur Lastprognose. Darüber hinaus ermöglicht der weit verbreitete Einsatz intelligenter Zähler in Ländern wie Italien, Spanien, Frankreich und dem Vereinigten Königreich den Versorgungsunternehmen, KI für die Nachfragereaktion, Ausfallvorhersage und Kundenanalyse zu nutzen.

Deutschland KI im Energieversorgungsmarkt

Deutschland hatte im Jahr 2025 einen Wert von 0,28 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,36 Milliarden US-Dollar erreichen. Deutschland ist aufgrund der hohen Verbreitung erneuerbarer Energien führend in der KI-gesteuerten Netzoptimierung, wobei erneuerbare Energien zeitweise über 50 % der Stromerzeugung ausmachen (IEA). Dies führt zu einer starken Nachfrage nach Prognose- und Netzausgleichslösungen. Das Land profitiert auch von fortschrittlichen Energiemärkten, die KI beim Handel und bei der Systemoptimierung unterstützen.

Britische KI im Energieversorgungsmarkt

Der britische Markt hatte im Jahr 2025 einen Wert von 0,56 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,70 Milliarden US-Dollar erreichen. Das Land verfügt über einen stark liberalisierten Strommarkt, der die starke Einführung von KI im Energiehandel und bei der Nachfragesteuerung vorantreibt. Die groß angelegte Einführung intelligenter Zähler (mit Zielsetzung für etwa 53 Millionen Installationen) unterstützt Kundenanalysen. Eine hohe Offshore-Windkapazität erhöht die Abhängigkeit von KI für Prognosen und Netzstabilität weiter.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2025 auf 2,98 Milliarden US-Dollar geschätzt, was etwa 17,22 % des weltweiten Umsatzes ausmacht. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im KI-Markt für Energieversorger, angetrieben durch die schnelle Elektrifizierung, Netzmodernisierung und zunehmende Integration erneuerbarer Energien. China dominiert den regionalen Markt durch umfangreiche Investitionen in intelligente Netze und Übertragungsinfrastruktur. Nach Angaben der Internationalen Energieagentur (IEA) entfielen im Jahr 2024 fast 60 % des weltweiten Zubaus erneuerbarer Kapazitäten auf China, was den steigenden Bedarf an KI-basiertem Netzausgleich, Prognosen für erneuerbare Energien und Lösungen für die vorausschauende Wartung unterstreicht. Darüber hinaus kündigte Chinas State Grid Investitionen von mehr als 520 Milliarden CNY (~72 Milliarden US-Dollar) in die Stromnetzinfrastruktur im Jahr 2024 an, darunter digitale Umspannwerke und intelligente Übertragungsnetze, um den KI-Einsatz im gesamten Versorgungsbetrieb weiter zu unterstützen.

Indien entwickelt sich aufgrund der raschen Digitalisierung des Energiesektors und der Verteilungsreformen auch zu einem wichtigen Wachstumsmarkt. Nach Angaben des Energieministeriums erreichte Indien bis Anfang 2025 eine installierte Kapazität für erneuerbare Energien von über 222 GW, was die Netzkomplexität und den Bedarf an KI-gestützten Prognose- und Energiemanagementsystemen deutlich erhöht. Darüber hinaus wurden im Rahmen des Revamped Distribution Sector Scheme (RDSS) bis 2025 bereits mehr als 120 Millionen Smart Meter genehmigt, was es den Versorgungsunternehmen ermöglicht, die Nachfragereaktion, die Ausfallerkennung und die Kundenanalysefunktionen zu verbessern.

Auch Japan und Australien erhöhen ihre Investitionen in KI-gesteuertes verteiltes Energieressourcenmanagement und die Optimierung virtueller Kraftwerke, um Netze mit hohem Anteil erneuerbarer Energien zu unterstützen. Steigender Stromverbrauch, Urbanisierung und Investitionen in intelligente Netze in der gesamten Region beschleunigen weiterhin die Einführung von KI im Betrieb von Energieversorgungsunternehmen.

China KI im Energieversorgungsmarkt

China bleibt mit einem Wert von 0,98 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler im asiatisch-pazifischen Raum und wird im Jahr 2026 voraussichtlich 1,25 Milliarden US-Dollar erreichen. China ist führend bei Investitionen in die Netzinfrastruktur undSmart GridBereitstellung mit ausgedehnten Ultrahochspannungsnetzen (UHV). Der Einsatz von KI konzentriert sich stark auf Netzoptimierung und vorausschauende Wartung. Eine begrenzte Marktliberalisierung führt im Vergleich zu westlichen Märkten zu einem geringeren Einsatz von KI im Energiehandel.

Indien KI im Energieversorgungsmarkt

Der indische Markt wurde im Jahr 2025 auf 0,37 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,48 Milliarden US-Dollar erreichen. Indien führt KI rasch ein, angetrieben durch groß angelegte digitale Initiativen wie das 250-Millionen-Smart-Meter-Programm. KI wird häufig zur Verlustreduzierung, Kundenanalyse und Netzoptimierung eingesetzt. Der wachsende Strombedarf und der Ausbau erneuerbarer Energien beschleunigen die Einführung zusätzlich.

Japanische KI im Energieversorgungsmarkt

Japan hatte im Jahr 2025 einen Wert von 0,59 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,75 Milliarden US-Dollar erreichen. Japan konzentriert sich auf KI für Netzzuverlässigkeit, vorausschauende Wartung und Integration erneuerbarer Energien. Die Energieumstrukturierung nach Fukushima hat den Schwerpunkt stärker auf Effizienz und dezentrale Energiesysteme gelegt. Eine moderate Marktliberalisierung unterstützt das allmähliche Wachstum handelsbezogener KI-Anwendungen.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 1,69 Milliarden US-Dollar, was etwa 9,77 % des weltweiten Umsatzes entspricht. Die Region ist ein aufstrebender Markt für KI in Energieversorgern, dessen Wachstum durch die Notwendigkeit angetrieben wird, die Netzzuverlässigkeit zu verbessern und Verluste zu reduzieren. Länder wie Brasilien und Mexiko investieren in Smart-Grid-Technologien und erneuerbare Energien, wobei Brasilien einen der größten Anteile erneuerbarer Energien an seinem Energiemix hat. Nichttechnische Verluste (Stromdiebstahl) sind in mehreren Ländern nach wie vor hoch und liegen nach Schätzungen der Weltbank in einigen Regionen oft über 15–20 %, was die Einführung KI-basierter Lösungen zur Betrugserkennung und zum Umsatzschutz weiter vorantreibt. Aufgrund der veralteten Infrastruktur steht auch die vorausschauende Wartung im Fokus. Während der digitale Reifegrad im Vergleich zu Nordamerika und Europa geringer ist, unterstützen steigende Investitionen und regulatorische Reformen die schrittweise Einführung von KI.

Naher Osten und Afrika

Die Region Naher Osten und Afrika hatte im Jahr 2025 einen Wert von 3,73 Milliarden US-Dollar. Die Region befindet sich in der frühen Wachstumsphase der KI-Einführung in Energieversorgern und investiert stark in die Modernisierung der Netze und die Diversifizierung der Energieversorgung. GCC-Länder sind in der Region führend und investieren im Rahmen von Initiativen wie Saudi Vision 2030 stark in Smart-Grid-Infrastruktur und erneuerbare Projekte. Beispielsweise erhöhen große Solarprojekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien den Bedarf an KI-basierter Prognose und Netzoptimierung. In Afrika stehen Versorgungsunternehmen vor Herausforderungen wie unzuverlässigen Netzen und hohen technischen Verlusten, die den Einsatz von KI für vorausschauende Wartung und Fehlererkennung erfordern. Darüber hinaus rückt die Cybersicherheit aufgrund der zunehmenden Digitalisierung kritischer Infrastrukturen zunehmend in den Mittelpunkt, was die Einführung von KI in der Region weiter vorantreibt.

GCC-KI im Energieversorgungsmarkt

Der GCC-Markt wurde im Jahr 2025 auf 2,78 Milliarden US-Dollar geschätzt und wird im Jahr 2026 schätzungsweise 3,50 Milliarden US-Dollar erreichen. Die GCC-Länder investieren im Rahmen nationaler Visionen (z. B. Saudi Vision 2030) stark in intelligente Netze und erneuerbare Energien. Der Einsatz von KI konzentriert sich auf die Netzoptimierung, die vorausschauende Wartung und die Prognose für große Solarprojekte. Durch die begrenzte Liberalisierung des Strommarktes bleibt die handelsbezogene KI relativ gering.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starke Investitionen wichtiger Akteure in KI-gestützte Netzmanagementplattformen steigern den Marktanteil

Siemens AG, General Electric (GE Vernova), Schneider Electric, ABB Ltd. und IBM gehören zu den einflussreichsten Technologieunternehmen, die die Einführung von KI in Energieversorgern vorantreiben. Diese Unternehmen verfolgen breit angelegte Strategien, die sich auf Digitalisierung, Netzintelligenz und Betriebsoptimierung konzentrieren. Diese Unternehmen investieren stark in KI-gestützte Netzmanagementplattformen, darunterErweiterte Vertriebsmanagementsysteme (ADMS), Energiemanagementsysteme (EMS) und verteilte Energieressourcenmanagementsysteme (DERMS), um die zunehmende Durchdringung erneuerbarer Energien und die Dezentralisierung des Netzes zu bewältigen. Sie setzen beispielsweise KI-Modelle für den Lastausgleich in Echtzeit, das Engpassmanagement und die Spannungsoptimierung ein, um die Netzstabilität zu verbessern. Einer der Hauptschwerpunkte liegt auf der vorausschauenden Wartung und dem Anlagenleistungsmanagement, bei dem KI zur Analyse von Sensor- und historischen Daten von Turbinen, Transformatoren und Übertragungsanlagen eingesetzt wird. Dies hilft Versorgungsunternehmen, ungeplante Ausfälle zu reduzieren, die Wartungskosten um 10–20 % zu senken und gleichzeitig die Lebenszyklen der Anlagen zu verlängern.

Liste der wichtigsten KI-Unternehmen im Profil von Energieversorgungsunternehmen

- Siemens AG (Deutschland)

- GE Vernova (USA)

- Schneider Electric (Frankreich)

- ABB AG (Schweiz)

- Oracle Utilities (USA)

- SAFT(Deutschland)

- IBM(UNS.)

- Microsoft (USA)

- Google (Alphabet)(UNS.)

- Amazon Web Services (AWS) (USA)

- AutoGrid Systems (USA)

- ai(UNS.)

- Uplight (USA)

- SparkCognition (USA)

- Bidgely (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Microsoft hat Azure AI for Energy um neue Funktionen für digitale Zwillinge und Netzoptimierung erweitert. Das Update ermöglicht es Versorgungsunternehmen, das Netzverhalten zu simulieren und die Prognosegenauigkeit mithilfe von KI-Modellen zu verbessern. Es stärkt die Rolle von Microsoft als wichtiger Cloud- und KI-Partner für Versorgungsunternehmen.

- Januar 2026:GE Vernova hat seine GridOS AI-Suite um fortschrittliches prädiktives Ausfallmanagement und Prognosefunktionen für erneuerbare Energien erweitert. Die Plattform integriert KI in den Netzbetrieb, um die Ausfallsicherheit zu verbessern und Ausfallzeiten zu reduzieren. Dies steht im Einklang mit der weltweit steigenden Nachfrage nach Netzmodernisierung und Dekarbonisierung.

- Dezember 2025:ABB hat in seiner Ability™ Energy Management Suite neue KI-gestützte Funktionen eingeführt, die auf die Anlagenleistung und Netzzuverlässigkeit abzielen. Die Lösung nutzt maschinelles Lernen zur frühzeitigen Fehlererkennung und Wartungsplanung. Dies stärkt das digitale Angebot von ABB für die Infrastruktur im Versorgungsmaßstab.

- November 2025: Schneider Electric hat in seinen EcoStruxure Grid-Lösungen eine verbesserte KI-gesteuerte Automatisierung eingeführt, die sich auf Echtzeitüberwachung und prädiktive Analysen konzentriert. Das Upgrade hilft Versorgungsunternehmen, den Energiefluss zu optimieren und die Betriebskosten zu senken. Es unterstützt auch die Integration verteilter Energieressourcen.

- Oktober 2025: Siemens hat seine Gridscale X-Plattform mit fortschrittlichen KI-Modulen erweitert, die sich auf DER-Orchestrierung und Echtzeit-Grid-Analyse konzentrieren. Das Update ermöglicht es Versorgungsunternehmen, die zunehmende Verbreitung erneuerbarer Energien und die Auslastung von Elektrofahrzeugen effizienter zu verwalten. Es stärkt auch die Position von Siemens bei der Smart-Grid-Software der nächsten Generation.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 19,31 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie

|

|

Durch Bereitstellung

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 17,29 Milliarden US-Dollar und soll bis 2034 89,64 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 5,86 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 19,31 % aufweisen wird.

Technisch gesehen dürfte das Segment des maschinellen Lernens marktführend sein.

Der wachsende Bedarf an Netzzuverlässigkeit und -effizienz sind die Schlüsselfaktoren für die Marktexpansion.

Siemens AG, GE Vernova, Schneider Electric, ABB Ltd. und IBM sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 326

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf