Marktgröße, Anteil und Branchenanalyse für kleine Drohnen, nach Endverwendung (Verteidigung, Verbraucher, Gewerbe und Zivil), nach Typ (Starrflügel, Drehflügel und Hybridflügel), nach maximalem Startgewicht (weniger als 5 kg, 5–25 kg und 25–150 kg), nach Energiequelle (kraftstoffbetrieben und batteriebetrieben) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

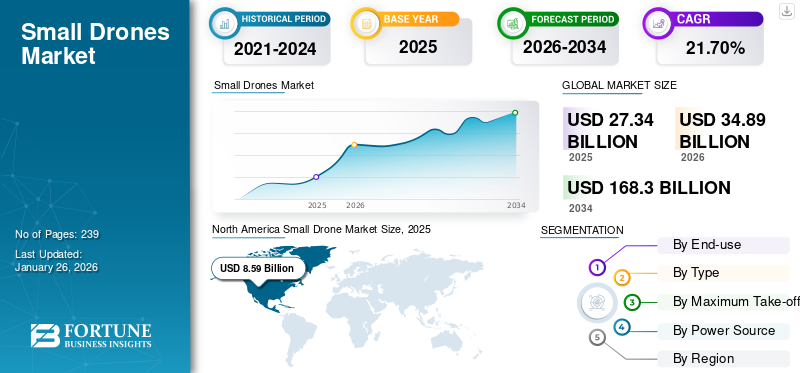

Die Größe des Marktes für kleine Drohnen wurde im Jahr 2025 auf 27,34 Milliarden US-Dollar geschätzt und wird voraussichtlich von 34,89 Milliarden US-Dollar im Jahr 2026 auf 168,30 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 21,70 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für kleine Drohnen mit einem Anteil von 31,44 % im Jahr 2025.

Eine kleine Drohne ist ein unbemanntes Luftfahrzeug (UAV), das für Flüge über relativ kurze Distanzen konzipiert und klein genug ist, um von einer einzelnen Person bedient zu werden. Diese Drohnen sind typischerweise leichter und haben ein geringes maximales Startgewicht (MWTO). Diese Drohnen werden allgemein als Mikrodrohnen, Minidrohnen oder Nanodrohnen bezeichnet. Sie werden für verschiedene kommerzielle und nichtkommerzielle Anwendungen eingesetzt, darunter Verteidigung, Luftbildfotografie, Vermessung und Kartierung sowie Inspektion von Infrastruktur.

Darüber hinaus werden kleine UAVs entweder mit Batterien oder Treibstoff betrieben. Sie sind außerdem mit fortschrittlichen Sensoren und Kameras ausgestattet, darunterGPS, Gyroskope, Beschleunigungsmesser und hochauflösende Kameras, um detaillierte Bilder und Daten über ihre Umgebung zu erfassen. Es wird erwartet, dass die steigende Nachfrage nach drohnenbasierten Diensten aus verschiedenen Anwendungen das Wachstum der globalen Marktgröße von 2025 bis 2032 vorantreiben wird. Zu den Hauptakteuren auf dem Markt gehören SZ DJI Technology Co. Ltd., Parrot Drones, AeroVironment Inc., Teledyne Technologies Incorporated, Guangzhou Walkera Technology Co., Ltd. und andere. Diese Akteure konzentrieren sich auf die Entwicklung neuer Produkte, Investitionen in Forschung und Entwicklung sowie auf Kooperationsaktivitäten mit Regierungs- und Militärbehörden, um die Produktnachfrage zu befriedigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Krieges zwischen Russland und der Ukraine

Der Krieg zwischen Russland und der Ukraine hat den Markt für kleine Drohnen erheblich beeinflusst, was die Anwendung und Bedeutung des Produkts in der modernen Kriegsführung unterstreicht. Die am Krieg beteiligten Länder haben eine große Anzahl kleiner Drohnen zur Überwachung, Aufklärung und für Kampfeinsätze eingesetzt.

Der Krieg hat die steigende Nachfrage nach kleinen Drohnen, insbesondere First-Person-View (FPV)-Drohnen, deutlich gemacht, um feindliche Einheiten wie Panzer und Artillerie anzugreifen. Beispielsweise kündigte die Ukraine ihre Pläne an, ihr FPV-Drohnenarsenal im Jahr 2025 zu verdreifachen und 4,5 Millionen Einheiten für 2,6 Milliarden US-Dollar zu beschaffen, um ihre Verteidigung gegen Russland zu verbessern. Dieser Plan soll die UAV-Industrie stärken und mehr Innovation und Produktion kleiner Drohnen fördern.

Kleine Drohnen werden in großem Umfang eingesetzt, um Informationen in Echtzeit zu erhalten und präzise Angriffe mit minimalem Risiko für das Personal zu ermöglichen. Sie bieten außerdem schnelle Reaktionszeiten bei Notfällen und können Anrufe mit niedriger Priorität bearbeiten, ohne Bodeneinheiten einzusetzen.

Die Produktionskapazität kleiner Drohnen wird erhöht, um die militärischen Fähigkeiten zu verbessern. Beispielsweise kündigte die Europäische Union im Januar 2025 an, dass sie im Rahmen ihres Programms 2025 des Europäischen Verteidigungsfonds (EDF) Mittel für die Erforschung der Massenproduktion von Kamikaze-Drohnen bereitstellen werde.

EU fördert die Entwicklung kleiner UAVs für die Verteidigung

Die Europäische Union wird ihren Fokus verstärkt auf die Entwicklung kleiner Drohnen für Verteidigungszwecke legen. Diese Initiative zielt darauf ab, die militärischen Fähigkeiten der EU als Reaktion auf die sich verändernden Sicherheitsherausforderungen zu stärken, insbesondere angesichts des anhaltenden Konflikts in der Ukraine und des Bedarfs an fortschrittlichen Luftsystemen.

Der Anstieg der Drohnenproduktion in der Ukraine

Die Ukraine hat ihre inländische Produktionskapazität für Drohnen deutlich erhöht und strebt eine jährliche Produktion von 4 Millionen Einheiten an. Diese Aufstockung ist Teil einer umfassenderen Strategie zur Verbesserung seiner militärischen Fähigkeiten angesichts des anhaltenden Konflikts mit Russland. Die ukrainische Regierung plant, monatlich 60 Millionen US-Dollar für Kampfeinheiten für neue Drohnen bereitzustellen, was die entscheidende Rolle von UAVs in der modernen Kriegsführung widerspiegelt.

Konzentrieren Sie sich auf kostengünstige Kriegsdrohnen

Angesichts der jüngsten Konflikte gibt es innerhalb der EU Bestrebungen, in kostengünstige Kriegsdrohnen zu investieren. Europäische Staats- und Regierungschefs plädieren für Partnerschaften mit der Ukraine und der Türkei, die als führende Drohnenhersteller gelten. Diese Strategie zielt darauf ab, Europas Verteidigungsinnovation zu stärken und die Abhängigkeit von traditioneller militärischer Ausrüstung zu verringern.

Marktdynamik

Markttreiber

Steigende Verbreitung kleiner Drohnen in verschiedenen kommerziellen und Freizeitanwendungen zur Ankurbelung des Marktwachstums

Mit dem Wachstum des Marktes für kleine Drohnen sind verschiedene Faktoren verbunden. Kleine Drohnen werden zunehmend in kommerziellen Anwendungen eingesetzt und ihre Einführung verändert verschiedene Branchen erheblich. Kleine Drohnen werden zur Pflanzenüberwachung, zum Bewässerungsmanagement und zur Identifizierung von Schädlingsbefall eingesetzt. Kleine Drohnen verändern traditionelle landwirtschaftliche Praktiken durch neue Anwendungen wie Sprühen, Ernteerkundung, Feldkartierung und Pflanzenüberwachung.

Regierungen und Agrarindustrien auf der ganzen Welt investieren zunehmend in Drohnentechnologie, um landwirtschaftliche Praktiken zu revolutionieren und die Ressourceneffizienz zu verbessern. Laut derLandwirtschaftsdrohneLaut dem Industry Insight Report (2023/2024) von DJI werden landwirtschaftliche Drohnen bis Ende Juni 2024 weltweit über 500 Millionen Hektar Ackerland bearbeitet haben.

Darüber hinaus führt die Liberalisierung strenger Drohnenvorschriften zu einem zunehmenden Einsatz von Drohnen in der Präzisionslandwirtschaft. In Brasilien beispielsweise hat die Nationale Zivilluftfahrtbehörde (ANAC) die Drohnenvorschriften vereinfacht und erfordert lediglich die Registrierung der Drohne und die Pilotenlizenz, bevor der Betrieb aufgenommen werden kann. Daher wird erwartet, dass solch günstige Maßnahmen die Drohnenvorschriften vereinfachen, was die Einführung kleiner Drohnen für die Durchführung sichererer und effizienterer landwirtschaftlicher Betriebe weiter beschleunigt.

Verschiedene Branchen wie z.BÖl und Gas, Eisenbahnen und Baugewerbe nutzen kleine Drohnen für Inspektionsanwendungen. Kleine Drohnen werden zur effizienten und zeit- und arbeitssparenden Inspektion von Rohrleitungen, Lagertanks und Stromleitungen eingesetzt. Beispielsweise wurde im Dezember 2024 das Scout 137-Drohnensystem zur Inspektion von FPSO-Ladetanks im Golf von Mexiko eingesetzt und erreichte einen 100-prozentigen BVLOS-Betrieb (Beyond Visual Line of Sight) ohne menschlichen Eingriff. Dieser Ansatz reduzierte die Inspektionszeit drastisch von 5–7 Tagen auf 2–3 Stunden pro Tank und minimierte die Besatzungsgröße von 6–8 Personen auf nur 2–3. Daher steigert der zunehmende Einsatz kleiner Drohnen zur Durchführung effizienter, sicherer und kostengünstiger Inspektionen die Nachfrage nach kleinen Drohnen in industriellen Anwendungen.

Marktbeschränkungen

Regulatorische Herausforderungen behindern das Wachstum des Marktes

Eines der Haupthindernisse für das Wachstum des Marktes für kleine Drohnen ist der strenge Regulierungsrahmen, der den Drohnenbetrieb in verschiedenen Ländern regelt. Viele Regierungen erlassen strenge Regeln, die von Drohnenbetreibern den Erwerb spezifischer Zertifizierungen und Lizenzen verlangen. Beispielsweise führten die europäischen Drohnenvorschriften im Jahr 2024 für alle neuen Drohnen obligatorische C-Klassifizierungskennzeichnungen ein, um die Einhaltung von Betriebs- und Sicherheitsstandards sicherzustellen. Die Fernidentifizierung wurde zur Pflicht, was es den Behörden ermöglichte, Drohnen zu verfolgen und die Luftraumsicherheit zu verbessern.

Der strenge Regulierungsrahmen für den Drohnenbetrieb stellt eine erhebliche Herausforderung für das Wachstum des Marktes für kleine Drohnen dar. Unternehmen müssen komplexe Compliance-Anforderungen bewältigen, um sicherzustellen, dass ihre Produkte den Sicherheits- und Betriebsstandards entsprechen. Beispielsweise erhielt Autel Robotics im Dezember 2024 die C0-Zertifizierung für seine EVO Nano-Serie und demonstrierte damit die Einhaltung der europäischen Drohnenverordnung (EU) 2019/945. Dieser Zertifizierungsprozess umfasste strenge Tests und ein Firmware-Update, sodass die Drohne in der Unterkategorie „Offene Kategorie“ A1 betrieben werden konnte.

Der Weg zur Compliance kann jedoch zeitaufwändig und ressourcenintensiv sein. Hersteller müssen viel Zeit und Mühe investieren, um diese regulatorischen Anforderungen zu erfüllen, was kleinere Unternehmen vom Markteintritt abschrecken oder bestehende Unternehmen an Innovationen hindern kann.

Darüber hinaus erhöht die Inkonsistenz der Drohnengesetze in verschiedenen Regionen die Komplexität noch weiter und erschwert es Unternehmen, ihre Aktivitäten international auszuweiten, was voraussichtlich das Wachstum des Marktes bremsen wird.

Marktchancen

Integration fortschrittlicher Technologien wie KI und autonomer Fähigkeiten zur Schaffung von Marktchancen für kleine Drohnen

Die Integration vonKünstliche Intelligenz (KI)und autonome Fähigkeiten in kleine Drohnen schaffen in verschiedenen Branchen erhebliche Chancen. KI verbessert die Drohnenfunktionalität, indem sie autonome Navigation, Hindernisvermeidung und Echtzeit-Entscheidungsfindung ohne menschliches Eingreifen ermöglicht. Dank dieser Fähigkeit können Drohnen komplexe Aufgaben wie Präzisionskartierung, Infrastrukturinspektion und Such- und Rettungseinsätze mit hoher Effizienz und Genauigkeit ausführen.

Die Nachfrage nach KI-gestützten Drohnen in der kommerziellen Industrie und bei verschiedenen kritischen Militäreinsätzen steigt. Beispielsweise begann die indische Armee im Januar 2025, KI-gestützte Drohnen und Satellitensysteme für Überwachung, Logistik und Echtzeit-Informationen zu nutzen.

Um dieser gestiegenen Nachfrage gerecht zu werden, integrieren kleine Drohnenhersteller künstliche Intelligenz (KI), um kleine Drohnen in intelligente Systeme zu verwandeln, die in der Lage sind, komplexe Aufgaben autonom und effizient auszuführen.

Beispielsweise ist ANAFI Ai, ein 4G-Roboter-UAV, das von Parrot (einem in Frankreich ansässigen Drohnenhersteller) entwickelt wurde, mit Vorteilsfunktionen der KI-Technologie wie Computer Vision zur Objekterkennung, autonomer Navigation mithilfe von SLAM (Simultaneous Localization and Mapping) und Echtzeit-Datenanalyse ausgestattet.

Kleiner Drohnenmarkt Trends

Der zunehmende Einsatz von Drohnen in Drohnen-Responder-Programmen ist der neueste Markttrend

Da sich die Fähigkeiten kleiner Drohnen ständig weiterentwickeln, geht der wesentliche Trend zum Einsatz von Drohnen als Ersthelfer zur Aufrechterhaltung der öffentlichen Sicherheit. Der Trend „Drone as a First Responder“ (DFR) verändert die Notfallreaktionssysteme durch die Integration kleiner Drohnen in traditionelle öffentliche Sicherheitsrahmen.

Dieser innovative Ansatz ermöglicht es Ersthelfern, Lufttechnik wie kleine Drohnen einzusetzen, um das Situationsbewusstsein zu verbessern und bei Notfällen schnellere Reaktionszeiten zu erzielen.

DFR-Programme nutzen Drohnentechnologie, um eine Echtzeit-Situationserfassung aus der Luft zu ermöglichen. Zum Beispiel Flying Lion (mit Sitz in den USA).DrohnenserviceAnbieter) gab bekannt, dass es 55.773 Drone as First Responder (DFR)-Flüge durchgeführt hat, wobei über 35.000 dieser Flüge außerhalb der Sichtlinie (BVLOS) durchgeführt wurden. Daher wird erwartet, dass der zunehmende Einsatz kleiner Drohnen bei Notfallmaßnahmen die Nachfrage nach kleinen Drohnen für Anwendungen im Bereich der öffentlichen Sicherheit steigern wird.

Drohnenhersteller arbeiten aktiv an Innovationen, um den Trend „Drone as a First Responder“ (DFR) zu unterstützen, indem sie fortschrittliche Technologien integrieren und Drohnen speziell für Notfallszenarien entwickeln. Im Februar 2025 brachte Skydio beispielsweise DFR Command auf den Markt, eine umfassende Softwarelösung für Drone as First Responder (DFR)-Programme.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNG ANALYSE

Nach Endverbrauch

Das Verteidigungssegment dominierte den Markt aufgrund der gestiegenen Nachfrage nach Überwachung und Überwachung für militärische Anwendungen

Nach der Endverwendung wird der Markt in Verteidigung, Verbraucher, Gewerbe und Zivil unterteilt.

Es wird erwartet, dass das Verteidigungssegment im Jahr 2026 einen Marktanteil von 39,77 % dominieren und im Zeitraum 2026–2034 das am schnellsten wachsende Segment sein wird, da die Nachfrage nach Echtzeitüberwachung und -überwachung für militärische Anwendungen weltweit gestiegen ist.

Das kommerzielle Segment dürfte im Prognosezeitraum aufgrund der steigenden Nachfrage nach Luftaufnahmen und Videografien das zweithöchste Wachstum verzeichnen. Darüber hinaus steigt die Nachfrage nach Drohnenanwendungen inerneuerbare EnergieEs wird erwartet, dass auch Öl und Gas das Wachstum des Segments im Prognosezeitraum fördern werden.

Nach Typ

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Drehflügel dominierte den Markt aufgrund seiner Vielseitigkeit, seines leichten Designs und seiner Zugänglichkeit

Je nach Typ wird der Markt in Starrflügel, Drehflügel und Hybridflügel unterteilt.

Das Segment der Drehflügelflugzeuge wird voraussichtlich im Jahr 2026 einen Marktanteil von 73,02 % dominieren. Drehflügeldrohnen werden auch als Quadrocopter bezeichnet und gehören zu den unbemannten Luftfahrzeugtypen (UAVs), die zum Heben und Manövrieren in der Luft vier Rotoren oder Propeller nutzen. Aufgrund ihres leichten Designs und ihrer Flugstabilität, die sie für verschiedene Anwendungen geeignet macht, wird geschätzt, dass dieses Segment im Prognosezeitraum am schnellsten wächst.

Starrflügler sind ein weiterer UAV-Typ mit starrer Struktur und Flügeln, die denen eines Flugzeugs ähneln. Im Gegensatz zu Drehflügeldrohnen sind Starrflügeldrohnen auf die Vorwärtsbewegung angewiesen, um Auftrieb zu erzeugen und in der Luft zu bleiben. Es wird erwartet, dass das Starrflüglersegment im Prognosezeitraum aufgrund der zunehmenden Paketzustellung und Transportnutzung aufgrund seiner Fähigkeit, längere Strecken zu fliegen, ein deutliches Wachstum verzeichnen wird.

Nach maximalem Abfluggewicht

Das 25-150-kg-Segment übernimmt aufgrund der Nachfrage nach Such- und Rettungsdiensten sowie Industrieinspektionen die Führung

Das maximale Nebenabtriebssegment wird in weniger als 5 kg, 5 – 25 kg und 25 – 150 kg kategorisiert.

Es wird erwartet, dass das 25-150-kg-Segment im Jahr 2026 einen Marktanteil von 36,49 % dominieren wird und im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Schwerere Drohnen werden häufig in militärischen Anwendungen eingesetzt, die erhebliche Einsatzfähigkeiten erfordern, beispielsweise bei Aufklärungsmissionen oder beim Transport von Ausrüstung. Im März 2024 erhielt Parallel Flight Technologies (PFT), ein in den USA ansässiger Hersteller von Hybrid-Schwerlastdrohnen, von Alpha Drones USA, einem Anbieter von industriellen Drohnendiensten, einen Auftrag über fünf Einheiten seines Hybrid-Schwerlast-UAV Firefly mit einer Option auf 20 weitere im nächsten Jahr. Der Firefly mit 122 kg MTOW ist in der Lage, eine Nutzlast von 45 kg bis zu 1,6 Stunden lang zu transportieren.

Das Segment 5-25 kg hat den zweitgrößten Anteil im Segment der maximalen Zapfwelle. Drohnen dieser Gewichtsklasse werden aufgrund ihrer ausgewogenen Nutzlastkapazität und betrieblichen Flexibilität zunehmend für die professionelle Fotografie, Vermessung und landwirtschaftliche Überwachung eingesetzt. In vielen Regionen gelten für diese Kategorie im Vergleich zu schwereren Drohnen weniger strenge Vorschriften, was den Markteintritt erleichtert.

Durch Stromquelle

Es wird erwartet, dass das batteriebetriebene Segment aufgrund der wachsenden Fortschritte zur Verbesserung der Batterielebensdauer den Markt dominieren wird

Nach Energiequelle wird der Markt in kraftstoffbetriebene und kraftstoffbetriebene kategorisiertBatterieangetrieben.

Es wird erwartet, dass das batteriebetriebene Segment im Jahr 2026 den Marktanteil von 79,70 % dominieren wird. Fortschritte in der Batterietechnologie und Batterielebensdauer verlängern die Flugzeiten und verkürzen die Ladezeiten, wodurch batteriebetriebene Drohnen in verschiedenen Anwendungen wettbewerbsfähiger werden. Im Dezember 2024 startete die Defence Innovation Unit (DIU) die Initiative Family of Advanced Standard Batteries for Unmanned Systems (FASTBAT-U), die darauf abzielt, Energiespeicherlösungen für kleine Drohnen zu verbessern.

Es wird erwartet, dass das kraftstoffbetriebene Segment im Untersuchungszeitraum einen erheblichen Marktanteil verzeichnen wird. Kraftstoffbetriebene Drohnen haben im Vergleich zu batteriebetriebenen Modellen in der Regel längere Flugzeiten und eignen sich daher für ausgedehnte Missionen ohne häufiges Aufladen. Aufgrund der Energiedichte des Kraftstoffs können sie im Vergleich zu Batterien häufig schwerere Nutzlasten transportieren, was für den kommerziellen Logistiksektor attraktiv ist.

Regionaler Ausblick auf den Markt für kleine Drohnen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Small Drone Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 8,59 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 31,44 % entspricht, und wird im Jahr 2026 voraussichtlich 10,8 Milliarden US-Dollar erreichen. Dieses Wachstum ist auf die Präsenz großer OEMs in der Region und die zunehmenden Regierungsaufträge zur Ausweitung seiner militärischen Macht zurückzuführen. Beispielsweise sicherte sich XTEND (Anbieter militärischer taktischer Drohnen) im Dezember 2024 einen Vertrag über 8,8 Millionen US-Dollar vom US-Verteidigungsministerium zur Lieferung seiner Scorpio 500-Drohnen, die für präzise Angriffe im Innen- und Außenbereich konzipiert sind. Der Scorpio 500 verfügt über KI-gesteuerte Fähigkeiten und eine Nutzlastkapazität von 500 Gramm, die für Präzisionsangriffe eingesetzt wird. Der US-Markt soll bis 2026 ein Volumen von 9,41 Milliarden US-Dollar erreichen.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 31,57 % des Weltmarktes und generierte einen Umsatz von 8,63 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 11,25 Milliarden US-Dollar prognostiziert. Dieses regionale Marktwachstum ist auf die steigende Nachfrage nach Landwirtschaft zurückzuführenPflanzenüberwachungund Vermessung. Beispielsweise kündigte DroneShield im Januar 2025 drei separate Verträge im Gesamtwert von 11,8 Millionen US-Dollar für die Lieferung an einen Militärkunden im asiatisch-pazifischen Raum an. Zu diesen Systemen gehören fahrzeugmontierte und stationäre Abwehrsysteme, was auf einen erheblichen Anstieg der Nachfrage nach Drohnenabwehrtechnologie hindeutet. Der japanische Markt soll bis 2026 ein Volumen von 1,88 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 4,78 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,9 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 6,71 Milliarden US-Dollar, was 24,54 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 8,65 Milliarden US-Dollar wachsen. Das hohe Marktwachstum dieser Region ist auf die steigende Nachfrage aufgrund des Russland-Ukraine-Krieges zurückzuführen. Beispielsweise wurde im April 2024 das lettisch-britische Abkommen unterzeichnet. Die von der Drohnenkoalition angeführte Drohnenkoalition sammelte 541,8 Millionen US-Dollar zur Unterstützung der Ukraine mit dem Ziel, 1 Million Drohnen für den Einsatz auf dem Schlachtfeld bereitzustellen. Lettland hat bereits die erste Charge verschicktunbemannte Luftfahrzeugeund hat der Initiative jährlich mindestens 10,8 Millionen US-Dollar zugesagt. Daher wird erwartet, dass eine steigende Nachfrage nach Kampfdrohnen zur Stärkung der Verteidigungsfähigkeiten der Ukraine das Marktwachstum vorantreiben wird. Der britische Markt soll bis 2026 ein Volumen von 1,34 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 1,49 Milliarden US-Dollar erreichen.

Rest der Welt

Im Jahr 2025 machte der Rest der Welt 3,4 Milliarden US-Dollar aus, was 12,45 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 4,19 Milliarden US-Dollar anwachsen. Für den Rest der Welt wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Das Wachstum ist auf die wachsende Bergbau- und Explorationsindustrie zurückzuführen. Kleine Drohnen eignen sich ideal für die Erkundung und Vermessung von Minen und anderen Ressourcen und führen zu mehr Effizienz und Kosteneinsparungen.

WETTBEWERBSFÄHIGE LANDSCHAFT

SCHLÜSSELMARKTSPIELER

Technologische Fortschritte und Produktentwicklungen sind ein zentraler Schwerpunkt führender Akteure

Der globale Markt für kleine Drohnen ist fragmentiert und enthält wichtige Akteure wie SZ DJI Technology Co., Ltd., Parrot Drones, AeroVironment Inc., Teledyne Technologies Incorporated und Guangzhou Walkera Technology Co., Ltd. Die wichtigsten Akteure konzentrieren sich auf technologische Fortschritte, Produktinnovationen, die Entwicklung kostengünstiger Drohnen und Expansionen in Schwellenmärkte, um ihren Marktanteil zu erhöhen und Wettbewerbsvorteile zu erlangen.

Liste der SchlüsselKleine Drohne Firmenprofil

- SZ DJI Technology Co., Ltd.(China)

- Parrot Drones SAS(Frankreich)

- AeroVironment Inc. (USA)

- Teledyne Technologies Incorporated (USA)

- Guangzhou Walkera Technology Co., Ltd (China)

- Yuneec (China)

- Northrop Grumman Corporation(UNS.)

- BAE Systems (Großbritannien)

- Elbit Systems Ltd. (Israel)

- Skydio, Inc. (USA)

- Autel Robotics (China)

- Ehang Holdings Limited (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025–Parrot Drone S.A.S. gab eine Partnerschaft mit der belgischen Armee bekannt, um der Armee ihre ANAFI USA-Drohne für ihre Aufklärungsmissionen zur Verfügung zu stellen. Die Drohne ist gut ausgestattet mit 32-fachem Zoom und gepaart mit der Boson-Wärmebildkamera von Flir für betriebliche Effizienz.

- Januar 2025–SZ DJI Technology Co. Ltd., ein Pionier in der Technologie kleiner Drohnen, hat eine neue kompakte Drohne namens Flip auf den Markt gebracht, die eine Flugkapazität von 30 Minuten hat. Darüber hinaus ist ein Flip-Parallel-Ladehub enthalten, mit dem Sie zwei Akkus gleichzeitig nutzen können, was bedeutet, dass Sie den Ersatzakku für längere Zeiträume schnell austauschen können.

- November 2024–Teledyne Flir wurde als Hauptlieferant von Wärmebildkameras für Red Cat Holding ausgewählt, um KI-gestützte Wärmebildsoftware für Black Widow für das SSR-Auszeichnungsprogramm der US-Armee bereitzustellen.

- Oktober 2024–AeroVironment Inc. stellte eine e-VTOL-Drohne der neuen Generation vor. Die neue Drohne soll den künftigen Aufklärungsbedarf des Dienstes decken.

- April 2024–Das ukrainische Verteidigungsministerium gab den Kauf von über 4.000 aus China stammenden Drohnen bekannt. Diese Drohnen wurden von SZ DJI Technology Co., Ltd. im Rahmen eines Vertrags im Wert von 14 Millionen US-Dollar gekauft.

BERICHTSBEREICH

Der Bericht beschreibt die Wettbewerbsdynamik durch die Bewertung von Geschäftssegmenten, Produktangeboten, Zielmarktgewinnen, geografischer Reichweite und bedeutenden strategischen Initiativen führender Hersteller. Die globale Marktanalyse bietet einen detaillierten Einblick in die Markterweiterungsaktivitäten. Darüber hinaus bietet der Bericht Einblicke in die Größe und Trends des globalen Marktes für kleine Drohnen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 21,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Endverbrauch

|

|

Nach Typ

|

|

|

Nach maximalem Abfluggewicht

|

|

|

Durch Stromquelle

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die globale Marktgröße im Jahr 2026 auf 34,89 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 168,30 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 21,70 % wachsen.

Die führenden Akteure der Branche sind SZ DJI Technology Co. Ltd., Parrot Drones, AeroVironment Inc., Teledyne Technologies Incorporated und Guangzhou Walkera Technology Co., Ltd.

Nordamerika dominierte den Markt im Jahr 2025.

Es wird erwartet, dass das Verteidigungssegment im Zeitraum 2026–2034 das am schnellsten wachsende Segment sein wird.

Der zunehmende Einsatz kleiner Drohnen in verschiedenen kommerziellen und Freizeitanwendungen soll das Marktwachstum ankurbeln.

Regulatorische Herausforderungen behindern das Wachstum des Marktes.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 239

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf