Marktgröße, Anteil und Branchenanalyse für Kohlenstoff-Prepregs, nach Harztyp (Kohlenstoff-Prepreg auf Epoxidbasis, Kohlenstoff-Prepreg auf Phenolbasis, BMI- und Polyimid-basiertes Prepreg und thermoplastisches Kohlenstoff-Prepreg (PEEK, PEKK und PPS)), nach Endverbrauchsbranche (Luft- und Raumfahrt und Verteidigung, Automobil und Transport, Windenergie, Sportartikel, Industrie und andere) und regionale Prognose, 2026–2034

Marktübersicht für Carbon-Prepregs

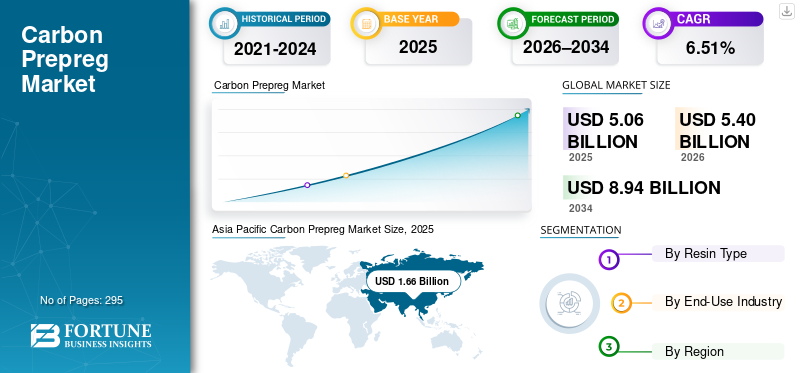

Die globale Marktgröße für Carbon-Prepregs wurde im Jahr 2025 auf 5,06 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,40 Milliarden US-Dollar im Jahr 2026 auf 8,94 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,51 % aufweist. Der asiatisch-pazifische Raum dominierte den Carbon-Prepreg-Markt mit einem Marktanteil von 32,80 % im Jahr 2025.

Kohlenstoff-Prepreg, auch bekannt als vorimprägnierte Kohlenstofffaser, ist ein halbfertiges Verbundmaterial, bei dem Kohlenstofffaserverstärkungen während der Herstellung mit einer genau kontrollierten Menge an Harz, typischerweise Epoxid-, Phenol-, BMI-, Polyimid- oder thermoplastischen Matrizen, vorimprägniert werden. Anforderungen an den strukturellen Leichtbau, die Ausweitung erneuerbarer Energien und leistungskritische Fertigungsanforderungen treiben die Produktnachfrage an.

Flugzeughersteller legen weiterhin Wert auf Gewichtsreduzierung und strukturelle Effizienz, um Treibstoffeffizienz- und Emissionsziele zu erreichen. Carbon-Prepregs bieten eine konsistente mechanische Leistung, enge Toleranzen und Zertifizierungszuverlässigkeit und halten so die strukturelle Nachfrage in Verkehrsflugzeugen, Verteidigungsplattformen, UAVs und Raumfahrtanwendungen aufrecht.

- Beispielsweise bestehen mehr als 50 % der Flugzeugzellen der Boeing 787 und des Airbus A350 XWB aus HolzKohlefaserHexcel ist ein wichtiger Lieferant beider Programme und erhielt von Airbus den Auftrag, das aus Hexcel-Kohlenstofffasern hergestellte Primärstruktur-Prepreg für das A350-XWB-Programm zu liefern.

Viele wichtige Akteure der Branche, darunter Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon und Advanced Composites Group, die auf dem Markt tätig sind, konzentrieren sich auf die Entwicklung innovativer Produkte, um der steigenden Nachfrage gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Carbon-Prepreg-Markt

- Marktgröße 2025: 5,06 Milliarden US-Dollar

- Marktgröße 2026: 5,40 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,94 Milliarden US-Dollar

- CAGR: 6,51 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Carbon-Prepreg-Markt mit einem Anteil von 32,80 % im Jahr 2025.

- Das Segment Windenergie hatte im Jahr 2025 den größten Marktanteil.

- Das Segment der thermoplastischen Carbon-Prepregs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,44 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 1,78 Milliarden US-Dollar erreichen, unterstützt durch das Wachstum in der Windenergie- und Luft- und Raumfahrtindustrie.

Nordamerika

Es wird erwartet, dass Nordamerika im Jahr 2026 eine bedeutende Marktposition mit einem Wert von 1,63 Milliarden US-Dollar einnehmen wird.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,59 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 6,22 % wachsen.

UNS.

Schätzungen zufolge wird der Markt bis 2026 etwa 1,35 Milliarden US-Dollar erreichen.

Japan

Schätzungen zufolge wird der Markt bis 2026 etwa 0,18 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Carbon-Prepregs

Die Umstellung auf Prepregs außerhalb des Autoklaven (OOA) ist der neueste Markttrend

Die Verlagerung hin zu Prepregs außerhalb des Autoklaven (OOA) hat sich als einer der bedeutendsten aktuellen Trends auf dem Markt herausgestellt, angetrieben durch die Notwendigkeit, Herstellungskosten, Zykluszeit und Kapitalintensität zu reduzieren.

Traditionell wurde bei Carbon-Prepregs, insbesondere in der Luft- und Raumfahrt, auf die Aushärtung im Autoklaven zurückgegriffen, was Hochdruckbehälter, lange Aushärtungszyklen und einen erheblichen Energieverbrauch erfordert. Diese Faktoren schränken die Skalierbarkeit der Produktion ein und machen Prepregs nur für hochwertige Anwendungen mit geringem Volumen wirtschaftlich rentabel. OOA-Prepregs sind so konzipiert, dass sie unter Vakuum- und Ofenbedingungen aushärten, wodurch Autoklaven überflüssig werden und dennoch eine mechanische Leistung und Hohlraumkontrolle in Luft- und Raumfahrtqualität erreicht werden.

Fortschritte in der Harzchemie, der Faserbenetzungskontrolle und der Prepreg-Architektur haben die Leistungslücke zwischen Autoklaven- und OOA-Systemen erheblich verringert. Infolgedessen werden OOA-Prepregs zunehmend in Sekundärstrukturen der Luft- und Raumfahrt, UAVs, Verteidigungsplattformen, Windenergiekomponenten und industriellen Anwendungen eingesetzt, bei denen Kosteneffizienz und Durchsatz von entscheidender Bedeutung sind.

Dieser Wandel ermöglicht es Herstellern, ihre Investitionsausgaben zu senken, Produktionszyklen zu verkürzen und die Flexibilität bei Teilegrößen und Anlagenlayouts zu erhöhen. Darüber hinaus verbessern OOA-Prepregs die Zugänglichkeit für aufstrebende Anwender von Verbundwerkstoffen und beschleunigen so die Einführung über herkömmliche Luft- und Raumfahrtprogramme hinaus. Daher stellt der Übergang zu OOA-Prepregs einen Strukturwandel dar, der den adressierbaren Markt für Carbon-Prepregs erweitert und gleichzeitig die Leistungszuverlässigkeit beibehält.

- Beispielsweise haben Boeing und Spirit AeroSystems mit OOA-Prepreg-Systemen (wie denen von Hexcel & Solvay) für sekundäre und große Strukturen gearbeitet, die keine Autoklavierung erfordern. Diese Materialien tragen dazu bei, Werkzeugkosten und Zykluszeiten für Teile wie Zugangsklappen, Verkleidungen und Steuerflächen zu reduzieren. Hexcel und Solvay heben beide OOA-Prepregs auf ihren Produktseiten hervor und weisen darauf hin, dass sie in Boeing-Programmen verwendet werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigender Bedarf an Onshore-Anlagen mit höherer Kapazität und Offshore-Turbinen sollen das Marktwachstum ankurbeln

Der globale Windenergiesektor durchläuft derzeit einen strukturellen Wandel hin zu größeren Onshore- und Offshore-Turbinen mit höherer Kapazität, der das Rotorblattdesign und die Materialanforderungen grundlegend verändert. Turbinen der nächsten Generation verfügen zunehmend über Rotordurchmesser von 160 bis 220 Metern, wodurch die auf die Rotorblätter einwirkenden Biegebelastungen, Gravitationskräfte und zyklischen Ermüdungsbeanspruchungen deutlich steigen.

Bei diesen Abmessungen auf GlasfaserbasisVerbundwerkstoffestoßen an ihre Leistungsgrenzen, da eine weitere Erhöhung der Laminatdicke zu einem übermäßigen Blattgewicht, einer höheren Durchbiegung und einer verringerten Ermüdungslebensdauer führt. Carbon-Prepregs werden daher in Holmgurten und anderen hochbelasteten Strukturzonen von entscheidender Bedeutung, da sie ein überlegenes Steifigkeits-Gewichts-Verhältnis bieten und längere Rotorblätter ohne proportionale Gewichtseinbußen ermöglichen. Diese Verschiebung stellt eher eine strukturelle Notwendigkeit dar als eine willkürliche Materialverbesserung für Turbinendesigns der nächsten Generation.

Da Offshore-Windkraftanlagen immer größer werden und die durchschnittliche Rotorblattlänge weiter zunimmt, wandeln sich Carbon-Prepregs von einem Nischenverstärkungsmaterial zu einer zentralen Strukturkomponente in modernen Windturbinenblättern.

Anforderungen an Leichtbau und Kraftstoffeffizienz in der Luft- und Raumfahrt zur Förderung des Marktwachstums

Die Luft- und Raumfahrtindustrie steht weiterhin unter zunehmendem Druck, die Treibstoffeffizienz zu verbessern, die Betriebskosten zu senken und strengere Emissionsziele zu erreichen. Die Reduzierung des Flugzeuggewichts bleibt einer der wirksamsten Hebel zur Erreichung dieser Ziele und hat direkten Einfluss auf den Treibstoffverbrauch, die Nutzlastkapazität und die Lebenszyklusemissionen. Carbon-Prepregs sind für diese Strategie von zentraler Bedeutung, da sie die Herstellung leichter, hochfester Strukturen mit außergewöhnlicher Ermüdungsbeständigkeit und Dimensionsstabilität ermöglichen.

Moderne kommerzielle und militärische Flugzeugprogramme stützen sich in hohem Maße auf vorimprägnierte Kohlefasern für primäre und sekundäre Strukturkomponenten, einschließlich Rumpfabschnitte, Flügel, Steuerflächen und Leitwerksstrukturen. Im Gegensatz zu alternativen Verbundformaten bieten Prepregs eine präzise Faser-Harz-Kontrolle, wiederholbare Qualität und Zertifizierungszuverlässigkeit, die bei sicherheitskritischen Luft- und Raumfahrtanwendungen von entscheidender Bedeutung sind.

MARKTBEGRENZUNGEN

Hohe Material- und Verarbeitungskosten behindern das Marktwachstum

Eines der Haupthindernisse für das Marktwachstum sind die hohen Gesamtkosten für Material und Verarbeitung im Vergleich zu alternativen Verbund- und Metalllösungen. Carbon-Prepregs enthalten teure Kohlefasern und SpezialmaterialienHarzSysteme, kontrollierte Imprägnierprozesse, strenge Qualitätssicherung und Kühlkettenlogistik erhöhen die Lieferkosten.

Zusätzlich zu den Materialpreisen erfordert die herkömmliche Prepreg-Verarbeitung häufig eine Aushärtung im Autoklaven, lange Zykluszeiten und kapitalintensive Ausrüstung, was die Komplexität der Herstellung erhöht und die Skalierbarkeit einschränkt. Diese Kosten- und Infrastrukturanforderungen schränken die Produktakzeptanz in preissensiblen, großvolumigen Anwendungen ein, wie z. B. Massenmarkt-Automobil-, Bau- und allgemeine Industriekomponenten, bei denen kostengünstigere Glasverbundstoffe oder Metalle weiterhin wirtschaftlicher sind.

MARKTCHANCEN

Die Ausweitung thermoplastischer Prepregs und Prepregs außerhalb des Autoklaven kann lukrative Wachstumschancen schaffen

Fortschritte bei thermoplastischen Harzsystemen und Prepreg-Technologien außerhalb des Autoklaven (OOA) schaffen erhebliche Chancen für das Wachstum des Carbon-Prepreg-Marktes, indem sie die Verarbeitungskosten senken und die adressierbaren Endanwendungen erweitern. Thermoplastische Kohlenstoff-Prepregs wie PEEK, PEKK und PPS bieten schnellere Zykluszeiten, Schweißbarkeit und Recyclingfähigkeit, wodurch sie im Vergleich zu herkömmlichen duroplastischen Prepregs besser für Automobil-, Industrie- und Hochleistungsanwendungen in der Luft- und Raumfahrt geeignet sind.

Gleichzeitig reduzieren OOA-Prepregs die Abhängigkeit von kapitalintensiven AnwendungenAutoklavendurch die Möglichkeit der Aushärtung unter Vakuum- und Ofenbedingungen. Dies verbessert die Fertigungsökonomie, ermöglicht größere Teilegrößen und verringert Hürden für neue Verbundwerkstoffanwender. Dadurch werden Carbon-Prepregs für die industrielle Automatisierung, die Energieinfrastruktur, fortschrittliche Mobilitätsplattformen und kostensensible Windanwendungen nutzbar.

Diese Technologien ersetzen nicht nur die bestehende Nachfrage nach Prepregs, sondern erschließen auch neue Anwendungsfälle, bei denen vorimprägnierte Kohlefasern bisher unerschwinglich waren. Daher stellt die kontinuierliche Entwicklung und Qualifizierung von thermoplastischen und OOA-Prepregs eine große Chance dar, sowohl die Volumenbasis als auch die geografische Reichweite des Marktes mittel- bis langfristig zu erweitern.

HERAUSFORDERUNGEN DES MARKTES

Komplexität der Lieferkette und Einschränkungen der HaltbarkeitStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

Eine große Herausforderung für den Markt ist die Komplexität der Lagerung, Handhabung und Logistik, insbesondere bei Prepregs auf Duroplastbasis. Die meisten Kohlenstoff-Prepregs erfordern eine gekühlte Lagerung und eine kontrollierte Entsorgung, um eine vorzeitige Aushärtung des Harzes oder einen Leistungsabfall zu verhindern. Dies führt zu zusätzlichen Betriebskosten und Bestandsrisiken für Hersteller, Händler und Endverbraucher.

Für hochvolumige oder geografisch verteilte Produktionsumgebungen wie die Herstellung von Windkraftanlagen oder neue Industrieanwendungen kann die Aufrechterhaltung einer Kühlketteninfrastruktur logistisch anspruchsvoll und wirtschaftlich belastend sein. Eine begrenzte Haltbarkeit schränkt auch die Flexibilität bei der Produktionsplanung ein, erhöht die Materialverschwendung und erschwert die Skalierung in Regionen mit weniger entwickelter Verbundwerkstoffinfrastruktur.

Obwohl Fortschritte bei OOA und thermoplastischen Prepregs einige dieser Einschränkungen allmählich mildern, brauchen Qualifizierungszyklen und Prozessänderungen Zeit, insbesondere in regulierten Branchen. Daher bleiben die Lieferkette und das Haltbarkeitsmanagement eine anhaltende Herausforderung, die die Einführung verlangsamt und die Geschwindigkeit begrenzt, mit der vorimprägnierte Kohlefasern trotz starker Nachfragetreiber in kostensensible Anwendungen mit hohem Durchsatz eindringen können.

Segmentierungsanalyse

Nach Harztyp

Das Segment der Kohlenstoff-Prepregs auf Epoxidbasis führte aufgrundAusgezeichnete Ermüdungsbeständigkeit

Basierend auf dem Harztyp ist der Markt in Kohlenstoff-Prepreg auf Epoxidbasis, Kohlenstoff-Prepreg auf Phenolbasis, Prepreg auf BMI- und Polyimid-Basis sowie thermoplastisches Kohlenstoff-Prepreg unterteilt.

Das Segment der Kohlenstoff-Prepregs auf Epoxidbasis hatte im Jahr 2025 aufgrund seiner breiten Anwendbarkeit, ausgewogenen Leistungsmerkmale und seines etablierten Fertigungsökosystems den größten Marktanteil bei Kohlenstoff-Prepregs.EpoxidharzSysteme bieten eine optimale Kombination aus hohen mechanischen Eigenschaften, ausgezeichneter Ermüdungsbeständigkeit, guter thermischer Stabilität und starker Faserhaftung, wodurch sie für ein breites Spektrum struktureller und halbstruktureller Anwendungen geeignet sind.

BMI- und polyimidbasiertes Prepreg, einschließlich Vinylestersystemen, werden in Anwendungen eingesetzt, bei denen chemische Beständigkeit, Korrosionsschutz und Kostenerwägungen wichtig sind.

Das Segment der thermoplastischen Carbon-Prepregs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,44 % wachsen.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Windenergie ist aufgrund des Strukturwandels hin zu Onshore- und Offshore-Windkraftanlagen führend auf dem Markt

Basierend auf der Endverbrauchsindustrie ist der Markt in Luft- und Raumfahrt und Verteidigung, Automobil und Transport, Windenergie, Sportartikel, Industrie und andere unterteilt.

Das Segment Windenergie hatte im Jahr 2025 den dominierenden Marktanteil und wird voraussichtlich mit der höchsten CAGR wachsen. Diese Dominanz ist in erster Linie auf die strukturelle Verlagerung hin zu größeren Onshore- und Offshore-Windkraftanlagen zurückzuführen, die Materialien mit einem besseren Steifigkeits-Gewichts-Verhältnis erfordern, um höheren Biegemomenten und Ermüdungsbelastungen standzuhalten.

Luft- und Raumfahrt und Verteidigung sind das zweitgrößte Segment auf dem Markt. Es stellt das zweitgrößte Marktsegment dar, unterstützt durch die strukturelle Integration von Prepregs in moderne Flugzeug- und Verteidigungsplattformen. Kohlenstoff-Prepregs werden aufgrund ihrer hohen Festigkeit, Ermüdungsbeständigkeit und Dimensionsstabilität häufig in primären und sekundären Flugzeugstrukturen, einschließlich Rümpfen, Flügeln, Steuerflächen und Leitwerksabschnitten, verwendet.

Regionaler Ausblick auf den Carbon-Prepreg-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Carbon Prepreg Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 1,78 Milliarden US-Dollar erreichen und seine Position als größte Region auf dem Markt sichern, was vor allem auf den raschen Ausbau der Windenergiekapazität, die zunehmende Produktionsaktivität in der Luft- und Raumfahrtindustrie und die zunehmende Lokalisierung der Lieferketten für Verbundwerkstoffe zurückzuführen ist.

Die Region ist weltweit führend bei Windenergieanlagen, insbesondere in China und Indien, wo die Verlagerung hin zu größeren Onshore- und Offshore-Turbinen zu einem höheren Produktverbrauch bei Rotorblattholmen und Strukturverstärkungen führt. Dieses windbedingte Volumenwachstum bietet eine starke Basis für die Marktexpansion. Parallel dazu verzeichnet der asiatisch-pazifische Raum ein stetiges Wachstum inländischer Luft- und Raumfahrt- und Verteidigungsprogramme, darunter Verkehrsflugzeuge,UAVsund militärische Plattformen, die auf Carbon-Prepregs für leichte und leistungsstarke Strukturen angewiesen sind.

Japan Carbon-Prepreg-Markt

Der japanische Markt wird im Jahr 2026 auf rund 0,18 Milliarden US-Dollar geschätzt, was etwa 3,4 % des weltweiten Umsatzes ausmacht. Japan stellt einen strategisch wichtigen und hochwertigen Markt innerhalb der vorimprägnierten Kohlefaserlandschaft im asiatisch-pazifischen Raum dar, der vor allem durch sein fortschrittliches Luft- und Raumfahrtökosystem, seine starke Materialherstellungsbasis und seine Führungsrolle bei Hochleistungsverbundwerkstoffen angetrieben wird.

China Carbon Prepreg-Markt

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,72 Milliarden US-Dollar geschätzt, was etwa 13,4 % des weltweiten Umsatzes entspricht. China stellt den größten und am schnellsten wachsenden Kohlenstoff darPrepreg-Marktim asiatisch-pazifischen Raum, hauptsächlich angetrieben durch den dominanten Windenergiesektor, die Ausweitung inländischer Luft- und Raumfahrtprogramme und die schnelle Lokalisierung der Lieferketten für Verbundwerkstoffe.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indischer Carbon-Prepreg-Markt

Der indische Markt wird im Jahr 2026 auf rund 0,29 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes ausmacht. Indien stellt einen wachstumsstarken, sich aber noch entwickelnden Markt dar, der vor allem durch den Ausbau der Windenergie, die Modernisierung der Verteidigung und die steigende Nachfrage nach fortschrittlichen Verbundwerkstoffen für industrielle Anwendungen angetrieben wird.

Nordamerika

Es wird erwartet, dass Nordamerika im Jahr 2026 einen erheblichen Anteil im Wert von rund 1,63 Milliarden US-Dollar halten wird. Nordamerika wird voraussichtlich die zweitgrößte Region auf dem Markt sein. Nordamerika hat eine starke Präsenz inFortgeschrittene Luftmobilität, Trägerraketen und Programme zur Modernisierung der Verteidigung, die den Hochleistungs-Prepreg-Verbrauch weiter unterstützen. Luft- und Raumfahrt und Verteidigung sind der wichtigste Nachfrageanker in der Region, unterstützt durch große Verkehrsflugzeugprogramme, Militärplattformen, UAVs und Raumfahrtsysteme.

US-amerikanischer Carbon-Prepreg-Markt

Der US-Markt kann analytisch auf etwa 1,35 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 25,0 % des weltweiten Umsatzes ausmacht. Die USA haben den dominierenden Anteil am nordamerikanischen Markt, angetrieben durch ihr großes Luft- und Raumfahrt- und Verteidigungsökosystem, ihre fortschrittliche Verbundwerkstofffertigungsbasis und die Präsenz führender Prepreg-Lieferanten. In den USA sind große OEMs von Verkehrsflugzeugen, Verteidigungsunternehmen und Raumfahrtunternehmen ansässig, darunter Boeing, Lockheed Martin, Northrop Grumman, SpaceX und Spirit AeroSystems, die alle in großem Umfang auf vorimprägnierte Kohlefasern für Struktur- und Halbstrukturkomponenten angewiesen sind.

Europa

Europa soll in den kommenden Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von 6,22 % wachsen und bis 2026 einen Wert von 1,59 Milliarden US-Dollar erreichen. Die Region stellt einen strukturell wichtigen und ausgewogenen Markt für Carbon-Prepregs dar, der durch den doppelten Einfluss des Ausbaus der Offshore-Windenergie und eines ausgereiften Ökosystems für die Luft- und Raumfahrtfertigung angetrieben wird. Auf die Region entfällt ein erheblicher Anteil des weltweiten Kohlenstoff-Prepreg-Verbrauchs, wobei sich die Nachfrage auf Windenergie, Luft- und Raumfahrt und Verteidigung, Automobil und Industrieanwendungen verteilt.

Britischer Carbon-Prepreg-Markt

Der britische Markt wird im Jahr 2026 auf etwa 0,21 Milliarden US-Dollar geschätzt, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Deutschland Carbon-Prepreg-Markt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,35 Milliarden US-Dollar erreichen, was etwa 6,5 % des weltweiten Umsatzes entspricht.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika stellt einen kleinen, aber schnell wachsenden Markt dar, der hauptsächlich durch den Ausbau der Windenergie sowie ausgewählte Anwendungen in der Luft- und Raumfahrt sowie in der Industrie angetrieben wird. Die Nachfrage der Region konzentriert sich auf Länder wie Brasilien und Mexiko, wo zunehmende Investitionen in Onshore-Windenergie die Einführung vorimprägnierter Kohlefasern in Holmgurten und hochbelasteten Rotorblattabschnitten für größere Turbinen vorantreiben. Der lateinamerikanische Markt soll im Jahr 2026 einen Wert von 0,23 Milliarden US-Dollar erreichen. Im Nahen Osten und in Afrika wird das Wachstum durch Verteidigung, Luft- und Raumfahrt sowie Frühphasen unterstützterneuerbare EnergieInitiativen. Die Nachfrage konzentriert sich hauptsächlich auf die Länder des Golf-Kooperationsrates (GCC) und Südafrika, wo Investitionen in die Modernisierung der Verteidigung, UAVs und Luft- und Raumfahrtstrukturen den Einsatz hochwertiger Carbon-Prepregs vorantreiben.

Der Nahe Osten und Afrika erreichten im Jahr 2025 0,16 Milliarden US-Dollar.

GCC-Carbon-Prepreg-Markt

Der GCC-Markt wird im Jahr 2026 voraussichtlich etwa 0,07 Milliarden US-Dollar erreichen, was etwa 0,03 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Mäßig konsolidierter Markt mit hohen Eintrittsbarrieren, der etablierte Akteure begünstigt, um den Marktfortschritt voranzutreiben

Der Markt ist mäßig konsolidiert und verfügt über eine begrenzte Anzahl technologisch fortschrittlicher, vertikal integrierter Hersteller. Hohe Eintrittsbarrieren, darunter kapitalintensive Produktionsprozesse, strenge Zertifizierungsanforderungen, lange Qualifizierungszyklen und enge OEM-Beziehungen, schränken neue Marktteilnehmer ein und stärken die Dominanz etablierter Akteure. Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon und Advanced Composites Group sind die größten Akteure auf dem Markt.

Weitere namhafte Akteure auf dem Weltmarkt sind Solvay S.A., Chomarat, Mitsubishi Chemical Group und Solvay Composite Materials.

LISTE DER WICHTIGSTEN CARBON-PREPREG-UNTERNEHMEN IM PROFIL

- Hexcel Corporation(UNS.)

- Toray Industries, Inc. (Japan)

- Solvay S.A. (Belgien)

- Teijin Limited (Japan)

- Mitsubishi Chemical Group Corporation(Japan)

- SGL Carbon(Deutschland)

- Gurit Holding AG (Schweiz)

- Chomarat-Gruppe (Frankreich)

- Advanced Composites Group Ltd. (Großbritannien)

- Park Aerospace Corp. (UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Gurit gab den Abschluss einer großen langfristigen Liefervereinbarung für Kernmaterial-Kits mit einem der weltweit führenden OEMs von Windkraftanlagen bekannt. Die Vereinbarung sichert kontinuierliche Lieferungen über die nächsten fünf Jahre und bietet beiden Parteien stabile und vorhersehbare Geschäftsaussichten. Es wird erwartet, dass der Vertrag Gurit über die gesamte Laufzeit einen Nettoumsatz von rund 325 Millionen US-Dollar generieren wird, abhängig von der Nachfrage des OEM.

- Dezember 2025:Toray Industries, Inc. gab bekannt, dass es Preiserhöhungen für sein gesamtes TORAYCA-Produktportfolio, einschließlich Kohlefaser, Prepregs, Stoffe, Laminate und andere Zwischenmaterialien, durchführen wird. Die Preisanpassungen zwischen 10 % und 20 % werden für Lieferungen ab Januar 2026 wirksam.

- Mai 2025:Hexcel Corporation und Specialty Materials gaben einen bedeutenden Fortschritt bei der Entwicklung einer neuen Hochmodul-Kohlefasertechnologie durch Specialty Materials unter Verwendung von Hexcel-Materialien bekannt. Die Hy-Bor-Technologie von Specialty Materials kombiniert die hochmodulige Kohlefaser von Hexcel mit Borfaser, was zu einer wesentlich verbesserten Druckfestigkeit führt und eine neue Klasse fortschrittlicher Materialien für Flugzeughersteller und Verteidigungsanwendungen ermöglicht.

- September 2024:Hexcel gab die erfolgreiche Umstellung seiner Wintersportindustrieproduktion auf die neue biologisch gewonnene Produktreihe HexPly Nature bekannt. Dieser bedeutende Schritt umfasst die vollständige Umstellung der HexPly M78.1-LT-Prepregs auf die nachhaltigere HexPly Nature-Version, was das kontinuierliche Engagement des Unternehmens für ökologische Nachhaltigkeit und Innovation widerspiegelt.

- Juli 2024:Toray Composite Materials America, Inc., ein führender Hersteller und Lieferant von Kohlefaser- und Prepreg-Materialien, gab die Unterzeichnung einer Absichtserklärung (Memorandum of Understanding, MOU) bekannt, um Elevated Materials als Umnutzungsdienstleister für sein Werk in Tacoma, Washington, zu benennen. Im Rahmen der Dreijahresvereinbarung würde Elevated Materials die Prepreg-Abfälle von Toray, einschließlich Schlitzkantenabfällen und Prepreg-Platten in voller Breite, wiederverwenden.

- März 2024:Die Mitsubishi Chemical Group (MCG Group) gab bekannt, dass sie ein Carbonfaser-Prepreg-Material mit pflanzlichem Harz entwickelt hat und damit ihr BiOpreg-Portfolio weiter erweitert. Das Unternehmen stellt die BiOpreg #400-Serie vor, die sowohl Glasfaser- als auch Kohlefaser-Prepregs umfasst, und wird mit der Musterproduktion und Bewertung dieser Produkte beginnen.

- Oktober 2021: Teijin Limited gab bekannt, dass seine Carbonfaser-Tochtergesellschaft Renegade Materials Corporation, ein führender US-amerikanischer Anbieter von duroplastischen Hochtemperatur-Prepregs, Harzen und Klebstoffen für die Luft- und Raumfahrtindustrie, plant, seine Prepreg-Produktionskapazität um etwa das 2,5-fache zu erweitern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,51 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Harztyp, Endverbrauchsindustrie und Region |

|

Von Harztyp |

· Kohlenstoff-Prepreg auf Epoxidbasis · Kohlenstoff-Prepreg auf Phenolbasis · BMI und Prepreg auf Polyimidbasis · Thermoplastisches Kohlenstoff-Prepreg (PEEK, PEKK und PPS) |

|

Nach Endverbrauchsindustrie |

· Luft- und Raumfahrt und Verteidigung · Automobil und Transport · Windenergie · Sportartikel · Industriell · Andere |

|

Nach Region |

· Nordamerika (nach Harztyp, Endverbrauchsindustrie und Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Harztyp, Endverbrauchsindustrie und Land) o Deutschland (nach Endverbrauchsindustrie) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Italien (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Harztyp, Endverbrauchsindustrie und Land) o China (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Südkorea (nach Endverbrauchsindustrie) o Übriger Asien-Pazifik-Raum (nach Endverbrauchsindustrie) · Lateinamerika (nach Harztyp, Endverbrauchsindustrie und Land) o Brasilien (nach Endverbrauchsindustrie) o Mexiko (nach Endverbrauchsindustrie) o Übriges Lateinamerika (nach Endverbrauchsindustrie) · Naher Osten und Afrika (nach Harztyp, Endverbrauchsindustrie und Land) o GCC (nach Endverbrauchsindustrie) o Südafrika (nach Endverbrauchsindustrie) o Rest des Nahen Ostens und Afrikas (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,06 Milliarden US-Dollar und soll bis 2034 8,94 Milliarden US-Dollar erreichen

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,66 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 6,51 % wächst.

Nach Harztyp war das Segment der epoxidbasierten Carbon-Prepregs marktführend.

Der wachsende Bedarf an Onshore- und Offshore-Turbinen mit höherer Kapazität ist der Haupttreiber des Marktes.

Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon und Advanced Composites Group sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 295

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf