Marktgröße, Anteil und Branchenanalyse für Leiter-Kabelrinnen, nach Typ (geformte Leiter und geschweißte Leiter), nach Material (Stahl, Aluminium, faserverstärkter Kunststoff und andere), nach Anwendung (Energie, Bau, Fertigung, IT und Telekommunikation und andere), nach Endbenutzer (Wohn-, Gewerbe- und Industriebereich) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

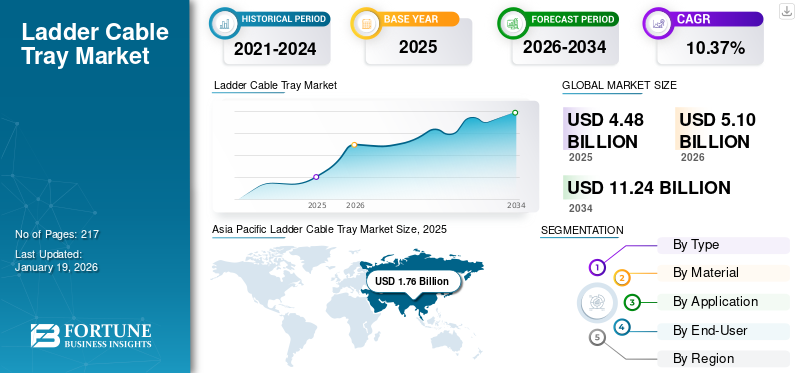

Die globale Marktgröße für Leiterkabelrinnen wurde im Jahr 2025 auf 4,48 Milliarden US-Dollar geschätzt. Der Weltmarkt soll von 5,1 Milliarden US-Dollar im Jahr 2026 auf 11,24 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,37 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Leiterkabelrinnen mit einem Marktanteil von 33,93 % im Jahr 2025.

Der Leiterkabeltisch wird in industriellen und gewerblichen Umgebungen zur Unterstützung und Führung von Elektrokabeln verwendet. Der Markt für Leiterkabel wächst aufgrund mehrerer wichtiger Faktoren. Das schnelle Wachstum bei Kraftwerken, Öl und Gas, Produktionsanlagen und Gewerbegebäuden erhöht die Nachfrage nach strukturiertem und effizientem Kabelmanagement, insbesondere in Entwicklungsländern im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika. DerMarkt für Kabelrinnenin Wohngebäuden nimmt aufgrund einer Kombination aus Stadtentwicklung, Technologieintegration und der steigenden Nachfrage nach effizienten Kabelmanagementsystemen zu.

Der Marktanteil wächst aufgrund der zunehmenden industriellen Aktivität, der Infrastrukturentwicklung und der steigenden Nachfrage nach langlebigen, konformen und effizienten Kabelmanagementsystemen in den Bereichen Energie, Telekommunikation und Gewerbe. Gewerbliche und industrielle Leiterwannen verzeichnen aufgrund ihrer Praktikabilität, Haltbarkeit und Nachhaltigkeit für komplexe Verkabelungssysteme ein Wachstum. Daher wird erwartet, dass der Markt für Leiterkabelrinnen aufgrund seiner Haltbarkeit und einfachen Installation ein erhebliches Wachstum verzeichnen wird.

Niedax Group, Eaton und Legrand sind aufgrund ihrer globalen Präsenz, ihres breiten Produktportfolios, der Einhaltung internationaler Standards und ihres starken Engagements in Industrie- und Infrastrukturprojekten nur wenige große Anbieter auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Ausbau von Industrie- und Infrastrukturprojekten zur Förderung des Marktes

Industriepläne und Infrastrukturprojekte erfordern die Verlegung mehrerer hochbelastbarer Strom- und Kommunikationskabel. Leiterrinnen bieten eine hohe Tragfähigkeit und eine lange Spannweite und sind daher ideal für diese komplexen Verkabelungsnetzwerke. Infrastrukturen wie Flughäfen, U-Bahn-Systeme, Raffinerien und Kraftwerke erfordern lange Kabelwege, die langlebige und belüftete Kabelkanäle erfordern. Diese Faktoren tragen zum Wachstum des Marktes für Leiterkabelrinnen bei.

Im November 2024 erweiterte das Joint Venture (JV) Abnex seine Möglichkeiten und förderte Chancen auf dem expandierenden nordamerikanischen Kabelmanagementmarkt. Das neu gegründete Unternehmen wird in der Lage sein, Elektroinstallateuren, Händlern und Systemintegratoren in Kanada, den USA und Mexiko ein breites Spektrum an Kabeltrassenlösungen und -dienstleistungen anzubieten, indem es die Engineering- und Fertigungskompetenzen der Installation Products Division von ABB mit der Niedax Group integriert.

MARKTBEGRENZUNGEN

Hohe Installations- und Materialkosten behindern das Marktwachstum

Leiterwannen bestehen typischerweise aus verzinktem Stahl,Edelstahl, Aluminium oder FRP, die alle im Vergleich zu Alternativen wie Kunststoff- oder Drahtgeflechtschalen kostspielig sind. GFK- und Edelstahlwannen, die für korrosive Umgebungen bevorzugt werden, können besonders teuer sein. Aufgrund ihrer starren und robusten Konstruktion benötigen Leiterwannen im Vergleich zu leichteren Wannensystemen häufig mehr Stützstrukturen, was zu höheren Material- und Arbeitskosten führt.

Die Installation von Leiterwannen bei großen Industrieprojekten oder Langstreckenfahrten erfordert qualifizierte Arbeitskräfte, Sicherheitsausrüstung und Planung, was zu höheren Installationszeiten und -kosten führt. In Entwicklungsmärkten oder kleinen Einrichtungen schreckt die Anfangsinvestition, die für Leiterrinnen erforderlich ist, von deren Einführung zugunsten günstigerer Kabelmanagementlösungen ab.

MARKTCHANCEN

Urbanisierungs- und Smart-City-Projekte schaffen lukrative Marktchancen

Die Urbanisierung treibt die groß angelegte Entwicklung von U-Bahn-Netzen, Flughäfen, IT-Parks, Krankenhäusern, intelligenten Straßen und Gewerbegebäuden voran. Diese Projekte erfordern umfangreiche Stromverteilungs- und Kommunikationsnetze, die zuverlässig sein müssenKabelmanagementLeiterablagen, die sich ideal für solche Anwendungen eignen.

Im Januar 2024 stellte Panduit, ein weltweiter Pionier bei Lösungen für Netzwerk- und Elektroinfrastruktur, seine Kabelmanagementlösung der nächsten Generation vor, das Wire Basket Cable Tray Routing System. Dies dient der Verlegung und Verwaltung von Kupferdatenkabeln, Glasfaserkabeln oder Stromkabeln innerhalb von Rechenzentren, angeschlossenen Gebäuden und Industrieanlagen.

Markttrends für Leiterkabelrinnen

Modulare und einfach zu installierende Designs in einem aufstrebenden Markttrend

Die Nachfrage nach modularen und einfach zu installierenden Leiterkabelrinnensystemen nimmt bei Industrie-, Gewerbe- und Infrastrukturprojekten deutlich zu. Diese Designs bieten eine schnellere Installation mit geringeren Arbeitskosten, eine werkzeuglose Montage oder praktische Einrastmechanismen sowie vorgefertigte Abschnitte für den schnellen Einsatz vor Ort. Dieser Trend ist besonders stark in Rechenzentren, Produktionsstätten,erneuerbare EnergieProjekte und intelligente Gebäude, bei denen Effizienz und Geschwindigkeit der Bereitstellung von entscheidender Bedeutung sind. Aus diesem Grund konzentrieren sich die Hersteller auf die Entwicklung anpassbarer, leichter und vorgefertigter Leiterrinnen, die sich an modernen Baupraktiken und schlanken Projektzeitplänen orientieren und so zu einer Zunahme der Markttrends für Kabelrinnen beitragen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Verstärkter Einsatz von gestauchten Leitern in Industrie- und Energieprojekten, um das Segmentwachstum voranzutreiben

Der Markt umfasst nach Typen gestauchte Leitern und geschweißte Leitern.

Gestauchte Leitern sind das dominierende Segment auf dem Markt für Leiterkabelrinnen. Steigende Nachfrage von Rechenzentren,Öl und GasAnlagen und Kraftwerke treiben die Einführung effizienter, langlebiger Kabelmanagementsysteme wie z. B. gestauchte Leitern voran. Sie bieten ein besseres Verhältnis von Festigkeit zu Gewicht, wodurch sie schwerere Kabelbündel tragen können, ohne durchzuhängen.

Geschweißte Leitern sind das zweitgrößte Segment auf dem Markt. Das Wachstum im Energie-, Petrochemie- und Großindustriesektor hat robuste Kabeltragsysteme wie geschweißte Leitern erforderlich gemacht. Geschweißte Leiterwannen können für bestimmte Projekte individuell angepasst werden, z. B. durch individuelle Sprossenabstände und Breiten, und so das Segmentwachstum vorantreiben.

Nach Material

Hohe Festigkeit und Tragfähigkeit treiben das Stahlwachstum voran

Der Materialmarkt umfasst Stahl,Aluminium, faserverstärkter Kunststoff und andere.

Das Stahlsegment hatte den höchsten Marktanteil bei Leiterkabelrinnen. Leiterrinnen aus Stahl tragen schwere Elektrokabel über große Spannweiten und eignen sich daher ideal für industrielle und energieintensive Anwendungen. Leiterwannen aus Stahl sind weltweit leicht verfügbar, mit starken Lieferketten und vielen Anbietern, die maßgeschneiderte Optionen für spezifische industrielle Anforderungen anbieten.

Aluminium ist das zweitgrößte Segment auf dem Markt. Aluminiumwannen sind viel leichter als Stahlwannen, was Transportkosten, Installationszeit und Arbeitsaufwand vor Ort reduziert. Es ist ideal für Anwendungen, die häufige Anpassungen oder Nachrüstungen erfordern.

Auf Antrag

Zunehmende Energieinfrastrukturprojekte zur Förderung des Wachstums im Stromsegment

Je nach Anwendung ist der Markt in Energie, Bauwesen, Fertigung, IT und unterteiltTelekommunikation, und andere.

Das Energiesegment dominiert den Markt. Steigende Investitionen in Energieerzeugungs-, Übertragungs- und Verteilungsprojekte führen zu einer starken Nachfrage nach zuverlässigen Kabelmanagementsystemen. Der Ausbau von Wärme-, Wasser-, Solar- und Windkraftanlagen treibt auch die Installation von Leiterwannen voran.

IT und Telekommunikation sind das am schnellsten wachsende Segment auf dem Markt. Das massive Wachstum von Rechenzentren, angetrieben durch Cloud Computing, 5G-Infrastruktur sowie KI- und IoT-Anwendungen, trägt zum Segmentwachstum bei. Diese Einrichtungen erfordern strukturierte Verkabelungssysteme mit hoher Zuverlässigkeit. Leiterkabelrinnen bieten eine effiziente Kabelunterstützung und -organisation.

Vom Endbenutzer

Weltweit auf dem Vormarsch von Smart Home, um das Wachstum im Wohnsegment anzuführen

Nach Endverbraucher ist der Markt in Wohn-, Gewerbe- und Industriesegmente unterteilt.

Das Wohnsegment dominiert den Markt. Das Wachstum bei Smart Homes mit Geräten wie Hausautomationssystemen, intelligenter Beleuchtung und Sicherheitssystemen trägt zur Entwicklung des Segments bei. Diese Systeme erfordern eine organisierte und erweiterbare Verkabelung, wodurch Leiterwannen in Kellern, Versorgungskanälen und Versorgungsbereichen nützlich sind.

Das kommerzielle Segment wächst am schnellsten auf dem Markt. Das kommerzielle Segment wächst aufgrund der Erweiterung der Infrastruktur, der intelligenten Systemintegration, der Einhaltung von Sicherheitsvorschriften und der Notwendigkeit eines skalierbaren, organisierten und schnell zu installierenden Kabelmanagements in modernen Gebäuden.

REGIONALER AUSBLICK AUF DEN LEITERKABELRINNENMARKT

Der Markt wurde geografisch in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Im Jahr 2025 machte Nordamerika 1,07 Milliarden US-Dollar aus, was 23,77 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,2 Milliarden US-Dollar anwachsen. Der nordamerikanische Leiterkabelkanal verzeichnet aufgrund einer Kombination aus Infrastrukturmodernisierung, industrieller Expansion und steigender Nachfrage nach organisierten Kabelmanagementsystemen ein stetiges Wachstum. Umfangreiche Investitionen in die Modernisierung der Strom- und Versorgungsinfrastruktur in den USA und Kanada, wodurch die Nachfrage nach langlebigen Kabelrinnensystemen gesteigert wird. Leiterwannen werden aufgrund ihrer einfachen Installation und Skalierbarkeit bei der Nachrüstung älterer Anlagen und Einrichtungen bevorzugt.

UNS.

Die USA sind einer der führenden Märkte für Leiterkabelrinnen, da mehrere starke Branchen- und Infrastrukturtrends ihr Wachstum vorantreiben. Große Technologieunternehmen wie Amazon, Google und Microsoft erweitern ihre Rechenzentren rasant, um Cloud-Dienste, KI-Workloads sowie 5G- und IoT-Geräte zu unterstützen. Diese Einrichtungen erfordern eine hohe Kapazität und eine organisierte Kabelführung durch Leiterwannen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 0,54 Milliarden US-Dollar, was 12,10 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,6 Milliarden US-Dollar erreichen. Europa ist führend bei der Umstellung auf saubere Energie, mit massiven Investitionen in Solarparks, Windenergie usw BatterieEnergiespeichersysteme. Diese Projekte erfordern langlebige und wetterbeständige Kabelrinnen für die Verlegung von Strom- und Steuerkabeln. Schnelles Wachstum bei Rechenzentren und Telekommunikationsinfrastruktur, insbesondere in Ländern wie Deutschland, Irland, den Niederlanden und den nordischen Ländern. Leiterwannen sind in diesen Einrichtungen für eine strukturierte, großvolumige Kabelführung mit ausreichender Belüftung und Trennung unerlässlich.

Asien-Pazifik

Asia Pacific Ladder Cable Tray Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 1,76 Milliarden US-Dollar 33,93 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,03 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum ist aufgrund seiner schnellen Infrastrukturentwicklung, Industrialisierung und des steigenden Energiebedarfs in den Schwellenländern der Region die dominierende Region auf dem Markt. Die Region Asien-Pazifik ist der am schnellsten wachsende Markt. Länder wie China, Indien, Japan, Südkorea und Südostasien investieren stark in Produktionsanlagen und Energieerzeugungsanlagen. Die zunehmende Internetnutzung und die Einführung von 5G im gesamten asiatisch-pazifischen Raum treiben den Bau voranvon Rechenzentren, Telekommunikationstürme und IT-Hubs.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,26 Milliarden US-Dollar, was 5,78 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen. Länder wie Brasilien, Mexiko, Chile und Argentinien investieren in die Stromerzeugung und Netzmodernisierung. Diese Projekte erfordern langlebige und korrosionsbeständige Kabelrinnen für ein effizientes Kabelmanagement. Die zunehmende industrielle Entwicklung in der Automobil-, Bergbau-, Öl- und Gas- sowie Chemiebranche steigert den Bedarf an Hochleistungswannen für Strom- und Steuerkabel.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 0,86 Milliarden US-Dollar und machte 19,10 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,98 Milliarden US-Dollar erreichen. Im Nahen Osten und in Afrika sind einige der größten Öl- und Gasbetriebe der Welt beheimatet. Leiterkabelrinnen werden in diesen Bereichen aufgrund ihrer Haltbarkeit in rauen Umgebungen sowie ihrer Beständigkeit gegen Hitze, Chemikalien und Korrosion häufig verwendet. Große Energieinfrastrukturprojekte, darunter Solarparks (z. B. Mohammed Bin Rashid AI Maktoum Solar Park, Benban Solar Park) und Windparks, werden ausgeweitet.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Steigende Investitionen führender Unternehmen in die Produktentwicklung, um ihren Marktanteil zu erhöhen

Führende Unternehmen wie Niedax Group, Eaton, Legrand und andere im Markt für Leiterkabelrinnen konzentrieren sich auf Innovation, Qualitätsverbesserung und strategische Expansion, um einen Wettbewerbsvorteil zu wahren. Sie investieren in fortschrittliche Fertigungstechnologien, um Wannen mit höherer Tragfähigkeit, Korrosionsbeständigkeit und einfacher Installation herzustellen. Materialien wie Aluminium, Edelstahl uswGlasfaserwerden hinsichtlich Haltbarkeit und Leistung in verschiedenen industriellen Umgebungen optimiert. Um der wachsenden Nachfrage aus Branchen wie Bau, Energie und Telekommunikation gerecht zu werden, erweitern wichtige Akteure ihre globalen Vertriebsnetze und bieten anpassbare Lösungen an. Auch digitale Tools wie BIM (Building Information Modeling) werden integriert, um die Projektplanung und Entwurfseffizienz zu unterstützen.

Liste der wichtigsten Hersteller von Leiterkabeltrassen im Profil

- Legrand (Frankreich)

- Niedax-Gruppe (Deutschland)

- OBO Bettermann (Deutschland)

- Eaton/Cooper B-Linie(UNS.)

- Schneider Electric (Frankreich)

- ABB (Schweiz)

- Nexans (Frankreich)

- Elcon Global(Indien)

- MEM (Indien)

- Innospacer Engineering (Indien)

- Technimont Engineering (Indien)

- Metalleinschläge(Indien)

- Slotking India Storage System Pvt Ltd. (Indien)

- Aeron Composite (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Juli 2025,RTE, der französische Stromübertragungsnetzbetreiber, integriert sein Wissen mit Nexans, einem Unternehmen, das auf die Entwicklung und Herstellung von Kabelsystemen und -dienstleistungen spezialisiert ist. Die beiden Unternehmen kündigen die Einführung einer umfassenden Recyclinglösung für Industriealuminium an, das bei der Herstellung von Stromkabeln verwendet wird.

- Im Mai 2025,Ralbo hat kürzlich eine Produktionsanlage im Großraum Noida eröffnet, um seine Produktionskapazitäten für Leiterkabelrinnen zu erweitern. Dieses neue Zentrum soll die Produktionseffektivität verbessern, die Produktion steigern und die Qualitätsstandards aufrechterhalten, an die sich die Kunden gewöhnt haben.

- Im Juni 2023,Da keine Kabelbinder erforderlich sind, hat HellermannTyton eine Reihe von Kabelmarkierungen eingeführt, die sowohl während als auch nach der Installation angebracht werden können. Mit der Hinzufügung des markanten TAGPU LOOP-Markers hat HellermannTyton, ein Spezialist in der Kabelmanagementbranche, seine Auswahl an Produkten zur Kabelkennzeichnung erweitert.

- Im September 2022,ABB investiert 13 Millionen US-Dollar in seine Produktionsanlage. Die Anlage gehört zum Bereich Installationsprodukte des Unternehmens. Das Unternehmen mit Hauptsitz in Zürich, Schweiz, gibt an, dass die Mittel zur Erweiterung der Produktionskapazitäten und zur Eröffnung einer Forschungs- und Entwicklungseinrichtung an seinem internationalen Kompetenzzentrum für die Produktion von Kabelrinnen verwendet werden.

- Im Mai 2022,Die Vermögenswerte von Talon Products, LLC, einem Hersteller einzigartiger, nichtmetallischer, spritzgegossener Kabelklemmen für den Einsatz in Stromverteilungssystemen, wurden von Atkore Inc. („Atkore“) übernommen. Die Talon-Kabelklemmen werden in Abständen entlang der Kabellänge verkauft, um elektrische Kabel zu stützen und zu halten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungsprozesse, Wettbewerbslandschaft und den führenden Markt für Leiterkabelrinnen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,37 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Material

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 4,48 Milliarden US-Dollar.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,76 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,37 % aufweisen wird.

Das Wohnsegment führte den Markt nach Endverbrauchern an.

Ausbau von Industrie- und Infrastrukturprojekten zur Förderung des Marktes

Zu den größten Marktteilnehmern zählen Legrand, Niedax Group, Schneider Electric und andere.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2026.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 217

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf