Lignin-Marktgröße, Anteil und Branchenanalyse, nach Typ (Lignosulfonate, Kraft-Lignin, Soda-Lignin und andere), nach Endverwendung (Bau und Infrastruktur, Tierfutter, Öl und Gas, Holzprodukte und -platten, Landwirtschaft und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

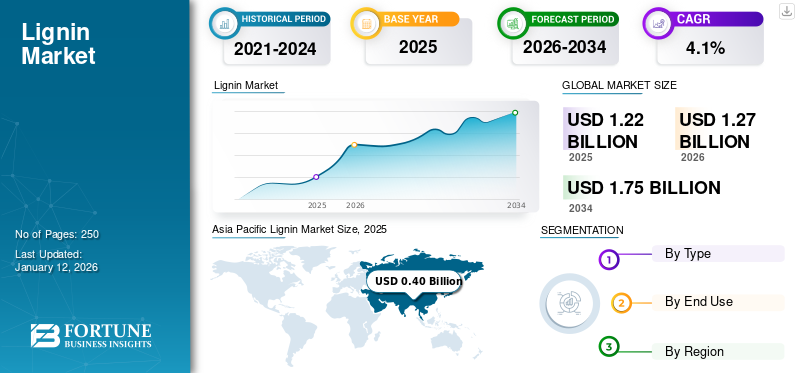

Die Größe des globalen Ligninmarktes wurde im Jahr 2025 auf 1,22 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,27 Milliarden US-Dollar im Jahr 2026 auf 1,75 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,1 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 33 % im Jahr 2025.

Lignin ist ein großes, aromatisches Biopolymer, das hauptsächlich aus Kraft-, Sulfit- und Soda-Pulpen gewonnen wird. Es wird zu Dispergiermitteln (Lignosulfonaten) und technischen Zwischenprodukten verarbeitet. Diese Produkte dienen als Bindemittel, Weichmacher und teilweiser Phenol-/Formaldehyd-Ersatz in Betonzusatzmitteln.TierfutterPellets, agrochemische Formulierungen, Holzplatten/Harze und Ölfeldflüssigkeiten. Nachhaltigkeitsauflagen, Kohlenstoffintensitätsziele und die Dekarbonisierung von Materialien durch Erstausrüster beschleunigen die Einführung des Produkts als biobasierte, kostengünstigere aromatische Alternative. Daher wird erwartet, dass die anhaltenden Fortschritte bei der Formulierung und die wachsende Nachfrage nach kohlenstoffreichen Vorläufern das Marktwachstum im gesamten Prognosezeitraum ankurbeln werden.

Der Markt umfasst mehrere große Player, allen voran Lenzing, Nippon Paper Industries Co., Ltd., Sappi Ltd und Stora Enso. Ihr breites Portfolio, innovative Produkteinführungen und ihre starke geografische Expansion haben ihre Dominanz auf dem Weltmarkt gestützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Wachsende Nachfrage aus dem Bau- und Infrastrukturbereich treibt das Marktwachstum voran

Der globale Ligninmarkt wächst aufgrund der steigenden Nachfrage im Bau- und Infrastruktursektor, wo es als Betonzusatzstoff und Biopolymer eingesetzt wird. Dieses Wachstum wird durch staatliche Unterstützung zur Förderung umweltfreundlicher Bauinitiativen vorangetrieben. Die Rolle des Produkts als nachhaltige Alternative zu synthetischen Materialien und seine Fähigkeit, die Eigenschaften von Materialien wie Beton zu verbessern, machen die Bau- und Infrastrukturindustrie zu wichtigen Abnehmern auf dem Markt und befeuern das Wachstum des globalen Ligninmarktes im Prognosezeitraum.

- Europas Initiativen für umweltfreundliches Bauen werden von ehrgeizigen Zielen vorangetrieben, darunter das EU-Ziel für klimaneutrale Gebäude bis 2050 und die Initiative „Renovierungswelle“, die darauf abzielt, die jährliche Rate der Gebäuderenovierungen bis 2030 zu verdoppeln.

MARKTBEGRENZUNGEN

Die hohe Abhängigkeit von der Produktion der Zellstoff- und Papierindustrie und der wirtschaftlichen Wettbewerbsfähigkeit kann das Marktwachstum bremsen

Wirtschaftliche Faktoren im Zusammenhang mit der Verfügbarkeit von Rohstoffen und der Wettbewerbsfähigkeit können das Wachstum des Weltmarktes bremsen. Seine Versorgung hängt stark von der Produktion abZellstoff und PapierIndustrie und die Betriebskonfigurationen von Bioraffinerien, die sowohl die Menge als auch die Qualität des rückgewinnbaren Lignins bestimmen. Jegliche Schwankung in der Zellstoffproduktion oder die begrenzte Einführung fortschrittlicher Lignozellulose-Bioraffinerien kann den konsistenten Rohstofffluss einschränken und zu Versorgungsunsicherheiten führen.

Darüber hinaus bieten aus Lignin gewonnene Spezialprodukte wie Harze, Kohlenstofffasern und Dispergiermittel zwar Nachhaltigkeitsvorteile, ihre Produktionskosten sind jedoch nach wie vor deutlich höher als die erdölbasierter Alternativen. Begrenzte Skaleneffekte, Prozesskomplexität und unzureichende politische Anreize verringern ihre kommerzielle Wettbewerbsfähigkeit. Trotz seines erneuerbaren Charakters und seines potenziellen Mehrwerts wird seine Kommerzialisierung daher durch wirtschaftliche und infrastrukturelle Hindernisse behindert, die seine breitere Einführung in industriellen Anwendungen verlangsamen.

MARKTCHANCEN

Funktionalisiertes und höherreines Produkt zur Schaffung lukrativer Chancen auf dem Markt

Funktionalisierte und höherreine Produktqualitäten schaffen lukrative Marktchancen, indem sie dieses reichlich vorhandene, typischerweise minderwertige Biopolymer in ein leistungsstarkes, nachhaltiges Material umwandeln. Dieser Wandel wird durch fortschrittliche Extraktions- und Modifikationstechnologien ermöglicht, die seine natürliche Heterogenität und Widerspenstigkeit überwinden und sein Potenzial für vielfältige Anwendungen freisetzen. Fortschrittliche Extraktions- und Reinigungsmethoden verändern den herkömmlichen Verbrauch des Produkts, das hauptsächlich zur Energiegewinnung verbrannt wurde. Die Verbesserung der Extraktion und Fraktionierung ermöglicht die Herstellung konsistenter, qualitativ hochwertiger Produkte, was wiederum die Verarbeitungskosten senkt und die kommerzielle Rentabilität erhöht, wodurch neue Möglichkeiten für hochreine Ligninprodukte entstehen.

Darüber hinaus bieten Investitionen in ligninbasierte Kohlenstofffasern (LCF) und andere hochwertige Materialien strategische Chancen, höhere Gewinnmargen zu erzielen und neue Märkte zu erschließen. Während es in der Vergangenheit als geringwertiges Nebenprodukt der Zellstoff- und Papierindustrie galt, gewinnt es nun als erneuerbare und reichlich vorhandene Ressource an Bedeutung und ist bereit, profitablere Anwendungen zu unterstützen.

LIGNIN-MARKTRENDS

Steigendes Interesse an der Valorisierung von Lignin als erneuerbarer Verbindung zur Förderung des Marktwachstums

Ein wichtiger Trend, der den globalen Ligninmarkt prägt, ist das steigende Interesse an seiner Verwertung als erneuerbare, biobasierte Verbindung. Industrien und Forschungseinrichtungen erforschen zunehmend das Potenzial von Produkten als nachhaltiger Rohstoff für hochwertige Anwendungen wie zKohlenstofffasern, Biokunststoffe, Klebstoffe und Spezialchemikalien. Dieser Wandel steht im Einklang mit der globalen Bewegung hin zu zirkulären Bioökonomiemodellen und der Verringerung der Abhängigkeit von fossilen Rohstoffen. Fortschritte bei Bioraffinerietechnologien und Fraktionierungsprozessen ermöglichen die Extraktion einheitlicherer und funktionellerer Qualitäten, die für die nachgelagerte Umwandlung geeignet sind. Während diese Innovationen weiter ausgereift sind, wird erwartet, dass die Ligninverwertung es von einem geringwertigen Nebenprodukt in einen strategischen erneuerbaren Rohstoff umwandelt und neue Wege eröffnet, die das Marktwachstum vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Das Segment Lignosulfonate führte aufgrund seiner Benetzungseigenschaften den Markt an

Je nach Typ wird der Markt in Ligninsulfonate, Kraft-Lignin, Soda-Lignin und andere unterteilt.

Das Segment Ligninsulfonate dominierte im Jahr 2026 den weltweiten Lignin-Marktanteil von 59,06 %. Es ist in mehreren kommerziellen Typen erhältlich, die sich jeweils im Extraktionsverfahren und in den Eigenschaften unterscheiden. Lignosulfonate, die aus dem Sulfit-Aufschlussprozess gewonnen werden, sind wasserlöslich und werden aufgrund ihrer hervorragenden Bindungs- und Benetzungseigenschaften häufig als Dispergiermittel und Weichmacher in Beton, Tierfutter und Agrochemikalien verwendet.

Kraftlignin, das aus dem Kraftzellstoffprozess gewonnen wird, ist weniger löslich, bietet jedoch eine höhere Reinheit und Reaktivität und eignet sich daher für hochwertige Anwendungen wie Klebstoffe, Kohlenstofffasern uswBatterieAnoden.

Soda-Lignin, das durch Soda-Aufschluss von Nichtholzmaterialien hergestellt wird, ist schwefelfrei und findet in umweltfreundlichen Harzen und Beschichtungen eine wachsende Nachfrage.

Das Segment „Sonstige“ umfasst Organosolv- und Hydrolyse-Lignine, die typischerweise reiner und weniger abgebaut sind, was ihre Verwendung in Biochemikalien, Verbundwerkstoffen und Spezialpolymeren unterstützt.

Nach Endverbrauch

Bau und Infrastruktur behalten aufgrund der hohen Nachfrage nach zementären Systemen ihre Dominanz

Basierend auf der Endverwendung ist der Markt in Bau und Infrastruktur, Tierfutter, Öl und Gas, Holzprodukte und -platten, Landwirtschaft und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass das Bau- und Infrastruktursegment im Jahr 2024 den Marktanteil von 51,18 % dominieren wird. Es wird häufig als wasserreduzierender Weichmacher und Dispergiermittel in zementären Systemen verwendet. Es verbessert die Setzmaßhaltung, reduziert den Wasserbedarf und trägt dazu bei, die Zielfestigkeit bei niedrigeren Temperaturen zu erreichen ZementInhalt, unterstützende Kosten und CO₂-Einsparungen. In Fertigbeton und Fertigbeton stabilisiert es die Partikelverteilung, um Ausbluten und Entmischung zu reduzieren, und unterstützt gleichzeitig die Pumpbarkeit von Mischungen mit hoher Fließfähigkeit, was dieses Segment zu einem bedeutenden Verbraucher auf dem Weltmarkt macht.

Im Tierfutter dient es vor allem als Pelletbinder und Fließverbesserer. Ligninsulfonate verbessern den Pellet-Haltbarkeitsindex (PDI), reduzieren Feinanteile, verbessern die Futterverwertung und senken den Energieverbrauch beim Pelletieren. Darüber hinaus tragen sie dazu bei, die Verteilung der Mikrobestandteile in Vormischungen zu homogenisieren. Die Nachfrage nach dem Produkt in der Tierernährung wird hauptsächlich von Regionen angetrieben, die Wert auf Kosteneffizienz und Pelletqualität legen.

Die Holzprodukte und -platten sind ein weiterer wichtiger Verbraucher auf dem Weltmarkt, wo modifizierte Kraft- und Organosolv-Typen zur Copolymerisation oder als Phenolverlängerer verwendet werden. Fortschritte bei der Lignin-Depolymerisation und -Aktivierung verbessern die Reaktivität, Presszeiten und Bindungsstärke. In Faserplatten und Spanplatten fungiert es als internes Bindemittel, Leimungsmittel oder Additiv zur Verbesserung der Wasserbeständigkeit und Dimensionsstabilität und treibt das Wachstum des Segments moderat voran.

Regionaler Ausblick auf den Ligninmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Lignin Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 33,00 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,4 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,42 Milliarden US-Dollar prognostiziert, und es wird erwartet, dass sie ihren Vorsprung im Prognosezeitraum behaupten wird. Die Region ist der am schnellsten wachsende Markt, angetrieben durch Urbanisierung, massive Betonnachfrage, intensive Landwirtschaft und steigende Mischfutterproduktion. Chinas Fortschritte bei Natrium-Ionen- und Lithium-Ionen-Initiativen beflügeln die Nachfrage nach aus Lignin gewonnenem Hartkohlenstoff, während Südostasien und Indien das Wachstum bei Dispergiermitteln für Düngemittel, Pflanzenschutz und Bauanwendungen vorantreiben. Das Wachstum der Region wird durch zunehmende Investitionen in kostengünstige Herstellungsprozesse und die leichte Verfügbarkeit von Rohstoffen weiter verstärkt. Der japanische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,22 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen.

Chinas umfangreiche Infrastruktur und sein Bauboom haben das Land zu einem großen Verbraucher von Produkten auf Ligninbasis, insbesondere Ligninsulfonaten, gemacht. Diese werden als Betonzusatzmittel verwendet, um die Festigkeit, Haltbarkeit und Verarbeitbarkeit von Beton zu verbessern und gleichzeitig die Staubemissionen zu kontrollieren. Auch wenn das Wachstum in diesem Sektor voraussichtlich nachlassen wird, wird das schiere Ausmaß der chinesischen Bauaktivitäten in absehbarer Zeit natürlich die Nachfrage ankurbeln.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Im Jahr 2025 lag der europäische Markt bei 0,37 Milliarden US-Dollar, was 30,00 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,38 Milliarden US-Dollar wachsen. Europa ist wertmäßig führend auf dem Markt, unterstützt durch integrierte Zellstofffabriken und Spezialhersteller, gestützt durch strenge CO2-Richtlinien, Kreislaufwirtschaftsziele und eine umweltfreundliche öffentliche Beschaffung. Bauchemikalien, Agrarformulierungen und Tierfutter bleiben die wichtigsten Antriebsfaktoren in der Region. Darüber hinaus werden Chrombeschränkungen beim Bohren und die Offenlegung von verkörpertem Kohlenstoff die Produktakzeptanz fördern. Die Kapazitäten, Prozessverbesserungen und eine konsequente Qualitätskontrolle von Nordic Kraft tragen zu erstklassigen Preisen und einer exportstarken Wettbewerbsfähigkeit in ganz Europa bei.

Nordamerika

Nordamerika trug im Jahr 2025 rund 0,3 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 25,00 % entspricht, und wird im Jahr 2026 voraussichtlich 0,31 Milliarden US-Dollar erreichen. Europa folgt wertmäßig Nordamerika und sichert sich die Position der drittgrößten Region im Markt. Die Nachfrage wird durch Anwendungen in den Bereichen Bauzusatzstoffe, Öl- und Gasbohr-/Zementzusätze, Staubunterdrückung und Holzplatten verankert. Das Wachstum wird weiter vorangetrieben durch den Ausbau der US-Infrastruktur, den ESG-gesteuerten Ersatz fossiler Dispergiermittel und eine ausgereifte Zellstoffindustrie, die die Gewinnung von Kraft-Lignin ermöglicht. Der britische Markt wird bis 2026 voraussichtlich 0,04 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,09 Milliarden US-Dollar erreichen wird.

Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,08 Milliarden US-Dollar und eroberte 6,50 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,08 Milliarden US-Dollar prognostiziert. Die Regionen Lateinamerika sowie Naher Osten und Afrika würden im Prognosezeitraum ein moderates Wachstum verzeichnen. Die Zellstoff- und Zucker-/Ethanolindustrie Lateinamerikas ermöglicht die Herstellung von Soda und Kraft-Lignin aus Bagasse und Holz und verbessert so die Logistik und die Kosteneffizienz.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,06 Milliarden US-Dollar und trug damit 5,00 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,07 Milliarden US-Dollar prognostiziert. Im Nahen Osten und in Afrika konzentriert sich die Nachfrage auf Betonzusatzmittel für große Infrastrukturen,Öl und GasBohren/Zementieren, Staubkontrolle und Wasseraufbereitung. Laufende riesige Infrastrukturprojekte im Golf-Kooperationsrat werden das regionale Wachstum in den kommenden Jahren weiter vorantreiben.

WETTBEWERBSFÄHIGE LANDSCAPE

Wichtige Akteure der Branche

Skalierende Produktions- und Expansionsinitiativen sind wesentliche Aspekte für das Wachstum der auf dem Markt tätigen Unternehmen

Die Wettbewerbslandschaft des globalen Ligninmarktes wird zunehmend von einigen wenigen großen Akteuren geprägt, die in Technologie, Nachhaltigkeit und die Entwicklung neuer Anwendungen investieren. Führende Unternehmen wie Borregaard ASA, Stora Enso Oyj, Domtar Corporation, UPM Biochemicals und Ingevity Corporation dominieren den Markt. Zu den wichtigsten Strategien dieser Unternehmen gehören die Ausweitung der Produktextraktions- und -reinigungsprozesse, die Expansion in höherwertige Anwendungen und die Stärkung der Nachhaltigkeitskompetenzen. Hindernisse wie die Kostenwettbewerbsfähigkeit gegenüber erdölbasierten Alternativen und die Variabilität der Rohstoffe bleiben jedoch weiterhin eine Hürde für Neueinsteiger.

LISTE DER WICHTIGSTEN LIGNIN-UNTERNEHMEN IM PROFIL

- Boreale Bioprodukte(Finnland)

- Borregaard AS(Norwegen)

- Domsjö Fabriker(Schweden)

- Grüner Arochem (China)

- Lenzing(Österreich)

- Lignin Industries AB (Schweden)

- Nippon Paper Industries Co., Ltd. (Japan)

- Sappi Ltd (Südafrika)

- Stora Enso (Finnland)

- UPM Biochemicals (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2023:Borregaard investierte rund 10 Millionen US-Dollar, um eine grüne Technologieplattform zu finanzieren und eine Demonstrationsanlage mit einer Jahreskapazität von 1.000 Tonnen am Standort Sarpsborg zu errichten. Die Investition würde Lignin-Biopolymere der nächsten Generation und Produktgranulierung für die häusliche Pflege, Wasseraufbereitung und Landwirtschaft ermöglichen und den Anwendungsbereich erweitern.

- März 2024: SchwedischBiokunststoffeDas in Knivista ansässige Startup Lignin Industries gab bekannt, dass es durch eine Aktienemission über 2,2 Millionen US-Dollar eingesammelt hat. Mit diesen Mitteln will das Unternehmen seine Marktposition stärken, sein Team erweitern und seine Produktionskapazitäten erhöhen.

- Juni 2024: Stora Enso und Altris haben eine Partnerschaft geschlossen, um Lignode®, einen aus Lignin gewonnenen Hartkohlenstoff, als Anodenmaterial für Natrium-Ionen-Batterien zu adaptieren. Diese Zusammenarbeit zielt darauf ab, eine europäische Wertschöpfungskette für biobasierte Batterien voranzutreiben, den Übergang von Pilotprojekten zur industriellen Skalierung zu beschleunigen und die nachhaltige Anodenversorgung für zukünftige Elektrifizierungsmärkte zu diversifizieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ, Endverwendung und Region |

|

Nach Typ |

· Lignosulfonate · Kraft-Lignin · Soda-Lignin · Andere |

|

Nach Endverbrauch |

· Bau und Infrastruktur · Tierfutter · Öl und Gas · Holzprodukte und -platten · Landwirtschaft · Andere |

|

Nach Geographie |

· Nordamerika (nach Typ, Endverwendung und Land) o USA o Kanada · Europa (nach Typ, Endverwendung und Land/Subregion) o Deutschland o Frankreich o Großbritannien o Italien o Spanien o Restliches Europa · Asien-Pazifik (nach Typ, Endverwendung und Land/Subregion) o China o Indien o Japan o Südkorea o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Typ, Endverwendung und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Typ, Endverwendung und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 1,22 Milliarden US-Dollar lag und bis 2034 voraussichtlich 1,75 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 0,40 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2025–2034) eine CAGR von 4,1 % aufweisen wird.

Das Segment der Ligninsulfonate führte im Jahr 2025 nach Typ den Markt an.

Die wichtigsten Markttreiber sind die steigende Nachfrage nach Ligninsulfonaten und Kraftlignin in Bau- und Betonzusatzmitteln.

Lenzing, Nippon Paper Industries Co., Ltd., Sappi Ltd und Stora Enso sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Ein verstärkter Fokus auf hochreine und funktionalisierte Ligninqualitäten wird die Produkteinführung begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf