Marktgröße, Anteil und Branchenanalyse für Kfz-Kollisionsreparaturen, nach Reparaturtyp (Reparaturen kleinerer Kratzer, Reparatur/Austausch von Stoßstangen, Front-End-Reparaturen, Heck-Reparaturen, Seitenaufprall-Reparaturen und Rahmenschäden), nach Fahrzeugtyp (Pkw (Limousine/Schrägheck und SUVs) und Nutzfahrzeuge (LCVs und HCVs)), nach Servicekanal (OEM-zertifizierte Werkstätten und allgemeine Karosseriereparaturwerkstätten), nach Fahrzeugantrieb (Verbrennungsmotor, PHEV usw.). Elektrisch), nach Lösung (Service und Teile) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

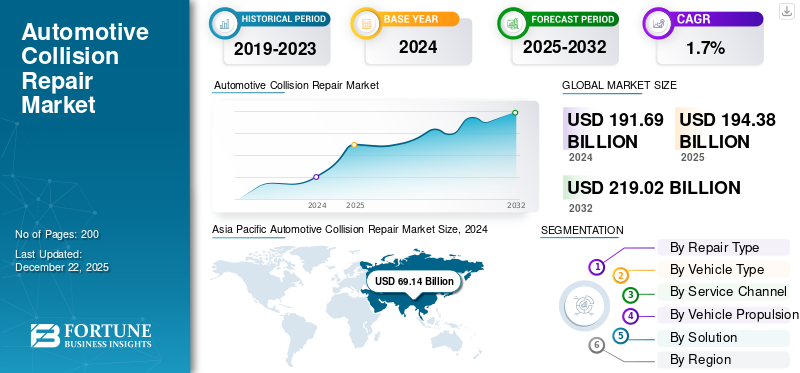

Der weltweite Markt für Kfz-Unfallreparaturen wurde im Jahr 2025 auf 194,38 Milliarden US-Dollar geschätzt und wird voraussichtlich von 197,25 Milliarden US-Dollar im Jahr 2026 auf 228,23 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 1,84 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 36,19 % im Jahr 2025.

Die Reparatur von Autounfällen bezieht sich auf die Korrektur der Karosserie, der Struktur und der Sicherheitsmerkmale eines Fahrzeugs, nachdem das Fahrzeug angefahren wurde oder Zeuge einer Kollision oder eines Unfalls wurde. Die Reparatur wird durchgeführt, um die Integrität des Fahrzeugs und den Schutz der Insassen zu gewährleisten.

Die zunehmende Anzahl von Fahrzeugen auf der Straße treibt den Weltmarkt an, da mehr Fahrzeuge auf den Straßen zu mehr Unfällen und Zusammenstößen führen. Die zunehmende Komplexität moderner Fahrzeuge, die spezielle Reparaturtechniken erfordert, treibt die Marktentwicklung voran. Fehler beim Betrieb autonomer Fahrzeuge, beispielsweise fahrerloserTaxen, richtet sich auch an den Markt. Darüber hinaus hat der Einfluss der Versicherung die Verbraucher dazu veranlasst, ihre Fahrzeuge häufiger zu reparieren und eine Versicherung in Anspruch zu nehmen, wodurch die Marktnachfrage im Prognosezeitraum gestiegen ist.

Zu den wichtigsten Marktteilnehmern zählen unter anderem Calibre Collision, Gerber Collision und Service King Collision. Diese Unternehmen konzentrieren sich auf die Entwicklung von Reparaturtechnologien, die Automatisierung und die Verbesserung der Servicequalität. Die Verkürzung der Reparaturzeit und die Schulung von Fachkräften spielen eine entscheidende Rolle bei der Entwicklung des Marktes und schaffen einen Wettbewerbsvorteil unter den auf dem Markt tätigen Akteuren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Kfz-Unfallreparaturmarkt

- Marktgröße 2025: 194,38 Milliarden US-Dollar

- Marktgröße 2026: 197,25 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 228,23 Milliarden US-Dollar

- CAGR: 1,84 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Kfz-Unfallreparaturen mit einem Anteil von 36,19 % im Jahr 2025.

- Das Pkw-Segment wird im Jahr 2026 voraussichtlich 74,28 % des Marktanteils ausmachen.

- Das Segment der allgemeinen Karosseriereparaturwerkstätten wird im Jahr 2026 voraussichtlich 57,93 % des Weltmarktanteils halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 einen Umsatz von 70,34 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 71,61 Milliarden US-Dollar erreichen

Nordamerika

Nordamerika machte im Jahr 2025 33,23 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 65,66 Milliarden US-Dollar erreichen.

Europa

Europa erwirtschaftete im Jahr 2025 15,82 % des weltweiten Umsatzes und wird im Jahr 2026 voraussichtlich 30,96 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt für Kfz-Unfallreparaturen wird bis 2026 voraussichtlich 56,03 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt für Kfz-Unfallreparaturen wird bis 2026 voraussichtlich 14,99 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Steigende Anzahl an Fahrzeugen auf der Straße treibt das Marktwachstum voran

Mit zunehmender Anzahl an Fahrzeugen auf den Straßen nimmt auch die Zahl der Unfälle und Kollisionen zu. Personen an Kreuzungen, an denen Verkehrssignale nicht installiert sind oder nicht ordnungsgemäß funktionieren, führen dazu, dass Fahrzeuge mehrmals zusammenstoßen. Mehr Fahrzeuge auf der Straße führen zu mehr Verkehr, der manchmal dazu führt, dass das vorausfahrende, manchmal auch das seitliche Fahrzeug angefahren wird. Dies führt zu Fahrzeugschäden, die eine Unfallreparatur erfordern, um das Fahrzeug zu warten und betriebsbereit zu halten. Da die Zahl der Fahrzeuge zunimmt, nimmt auch die Zahl der zu reparierenden Fahrzeuge zu, was voraussichtlich das Wachstum des Marktes für Kfz-Unfallreparaturen im Prognosezeitraum ankurbeln wird. Laut OICA wurden im Jahr 2024 rund 95,3 Millionen Fahrzeuge verkauft, ein Anstieg von 2,7 % im Vergleich zum Vorjahr 2023, in dem ein Fahrzeugabsatz von 92,9 Millionen Einheiten verzeichnet wurde.

Die Einführung von Elektrofahrzeugen treibt den Marktfortschritt voran

In jüngster Zeit verzeichnete die Elektrofahrzeugindustrie ein erhebliches Wachstum des gesamten Automobilmarktes. Mehrere Flottenbetreiber in verschiedenen Branchen integrieren Elektrofahrzeuge, um Nachhaltigkeits- und Nullemissionsziele zu erreichen. Beispielsweise hat Amazon im Januar 2025 sein Liefernetzwerk um 140 Elektrofahrzeuge erweitert. Darunter sind rund 120 Mercedes-Benz eActros 600 Lkw und acht Volvo FMBatterieElektro-Lkw. Darüber hinaus konzentrieren sich Anbieter von Unfallreparaturen auf die Weiterentwicklung ihrer Technologie, um der zunehmenden Verbreitung von Elektrofahrzeugen auf der Straße gerecht zu werden, was den Markt im geplanten Zeitraum voranbringt.

Fehler beim Betrieb autonomer Fahrzeuge treiben das Marktwachstum voran

In einigen Ländern sind selbstfahrende Autos noch nicht im Einsatz. Allerdings besteht in großen Volkswirtschaften, in denen vollständig autonome Fahrzeuge eingesetzt werden, immer noch die Gefahr von Problemen und Störungen im Verkehrsfluss, die zu Unfällen und Zusammenstößen führen können. Beispielsweise testete Tesla im Juni 2025 sein Robotaxi in Texas. Das Auto war mit vielen Problemen konfrontiert, wie z. B. dem Einwechseln in die falsche Fahrspur, dem Zurückfallen von Fahrgästen mitten auf mehrspurigen Straßen oder an einer Kreuzung, plötzlichem Bremsen, Überfahren des Bordsteins und Geschwindigkeitsüberschreitung. An einer Kreuzung wackelte plötzlich das Lenkrad des Fahrzeugs und das Auto fuhr direkt in die Kreuzung hinein, anstatt nach links in die gewünschte Richtung abzubiegen. Diese Ereignisse können zu Verkehrschaos und mehreren Kollisionen führen.

Marktbeschränkungen

Zunehmende Fahrzeugkomplexität behindert das Marktwachstum

Große OEMs entwickeln moderne Fahrzeuge, die viele Funktionen wie ADAS und andere integrieren. Komponenten wie zRadarsensoren, Spurhaltekameras und automatische Notbremsung erfordern nach einer Kollision eine spezielle Kalibrierung, was die Kosten des Fahrzeugs und die Reparaturzeit erhöht. In der Fahrzeugkarosserie sind mehrere Sensoren verbaut, die durch die Kollision ebenfalls beschädigt werden. Der Einbau der Sensoren mit OEM-Konfiguration stellt eine Herausforderung für die Werkstätten dar und behindert die Entwicklung auf dem Markt. Laut AAA belaufen sich die durchschnittlichen Kosten für den Austausch von Komponenten des Advanced Driver Assistance Systems (ADAS) bei einer geringfügigen Frontalkollision-Reparatur schätzungsweise auf 1.540 USD, was 13,2 % der gesamten Reparaturkosten von 11.708 USD entspricht.

Marktchancen

Augmented Reality und Automatisierung in Reparaturtechnologien bieten Marktchancen

Mit Hilfe von Augmented Reality können Techniker die internen Komponenten eines Fahrzeugs visualisieren, was bei der Diagnose von Problemen und der Suche nach effizienten Lösungen für Reparaturen hilft. Die Technologie leitet Reparaturbetriebe Schritt für Schritt an, komplexe Verfahren präzise durchzuführen. Dies hilft den Marktteilnehmern, große Herausforderungen zu bewältigen, zu denen auch die Qualifikationslücke unter den Arbeitnehmern in der modernen Fahrzeugreparatur gehört. Darüber hinaus setzen viele große Marktteilnehmer automatisierte Werkzeuge in der Werkstatt ein, um Standarddienste wie Lackieren und Beschichten, Achsvermessung, Kalibrierungen und andere effektiver und genauer zu automatisieren. Dies bietet eine große Chance für die Marktentwicklung im Prognosezeitraum.

Marktherausforderungen

Der Qualifikationsdefizit der Arbeitskräfte stellt den Markt vor Herausforderungen

Heutige Fahrzeuge werden mit fortschrittlichen Technologien und einer komplexen Integration von Komponenten entwickelt, was es für Werkstätten schwierig macht, daran zu arbeiten. Hierfür sind hochqualifizierte Arbeitskräfte erforderlich, die das Fahrzeug und seine Komponenten kennen und effizient und zeitsparend reparieren können. Allerdings herrscht auf dem Markt ein Mangel an qualifizierten Arbeitskräften, der die Werkstattbesitzer vor große Herausforderungen stellt. Technologien wie ADAS mit Komponenten wie Kameras, Radargeräten,Sensorenund andere erfordern eine geeignete Fachkraft, deren Mangel ein Marktwachstum verhindert.

Markttrends für Kfz-Unfallreparaturen

Von Versicherungen durchgeführte Reparaturen steigern die Marktnachfrage

Regierungen oder spezielle Straßenverkehrsbehörden haben es für Fahrzeugbesitzer zur Pflicht gemacht, ihre Fahrzeuge zu versichern, und wenn sie dies nicht tun oder eine Erneuerung vornimmt, wird dies mit einer Strafe geahndet. Aus diesem Grund ist auf dem Markt eine Zunahme der Menschen zu beobachten, die eine Kfz-Versicherung abschließen und diese nutzen, um ihre Fahrzeuge ohne Bedenken aus Kostengründen zu reparieren. Mehrere Versicherungsunternehmen, die Kfz-Versicherungen anbieten, bauen ihre Partnerschaften mit Werkstätten in den Ländern aus, um ihren Kunden effiziente Dienstleistungen zur Inanspruchnahme von Versicherungsleistungen zu bieten. Daher tendieren Besitzer versicherter Fahrzeuge dazu, ihre Fahrzeuge nach Unfällen zu reparieren, was die Marktakzeptanz erheblich vorantreibt. Im Juni 2025 wurde der Gesetzentwurf 328 des Senats von Michigan eingebracht, der eine obligatorische Kürzung der Kfz-Versicherungsprämien um 10 % für neue und verlängerte Policen vorsieht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von Zöllen

Der Zoll stört die Lieferkette und verzögert den Reparaturprozess

Der von den USA auf den Import von Waren aus aller Welt erhobene Zoll stört die Lieferketten und führt zu Verzögerungen bei der Reparatur von Fahrzeugen. Längere Wartezeiten für Ersatzteile führen zu höheren Kosten, wirken sich negativ auf die Betreiber aus und halten die Verbraucher davon ab, Reparaturen durchzuführen. Im Juni 2025 führten die USA einen Zoll von 25 % auf die Einfuhr von Autos und Ersatzteilen ein, was zu einem Lieferkettenproblem in der Reparaturbranche führte.

Segmentierungsanalyse

Nach Reparaturtyp

Rückwärtseinparken und Auffahrunfälle durch andere Fahrzeuge steigerten das Wachstum im Segment Heckreparaturen

Das Marktsegment nach Reparaturart ist in kleinere Kratzerreparaturen, Stoßstangenreparatur/-austausch, Front-End-Reparaturen, Heck-Reparaturen, Seitenaufprall-Reparaturen und Rahmenschäden kategorisiert.

Es wird erwartet, dass das Segment Heckreparaturen im Jahr 2026 mit 30,57 % den größten Marktanteil halten und seine Dominanz im Prognosezeitraum beibehalten wird. Fahrzeuge kollidieren häufig beim Rückwärtsfahren, beim Rückwärtseinparken und beim Aufprall von Fahrzeugen, die bei einer plötzlichen Bremssituation von hinten kommen. Hintere Strukturen sind nicht so robust wie die vordere Struktur, wodurch das Heck stärker belastet wird, was im Laufe der Zeit zu einem Bedarf an Heckreparaturen führt.

Das Segment Front-End-Reparaturen wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die rasche Verstädterung, Verkehrsstaus und das gewaltsame Überqueren von Kreuzungen führen häufig dazu, dass Fahrzeuge aus verschiedenen Richtungen miteinander kollidieren, beispielsweise durch einen T-Bone-Aufprall oder einen Frontalzusammenstoß, wodurch die vorderen Teile der Fahrzeuge beschädigt werden und anschließend repariert werden müssen. Nach Angaben der AAA waren Ablenkung und Unaufmerksamkeit des Fahrers für 8 bis 12 % der Abschleppunfälle verantwortlich. Darüber hinaus führen plötzliche Hindernisse auf den Straßen bei hoher Geschwindigkeit zu erheblichen Schäden an den Fahrzeugen, was die Nachfrage in diesem Segment im prognostizierten Zeitraum ankurbelt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Steigender Fahrzeugbesitz bei Privatpersonen führte zur Marktdominanz von Personenkraftwagen

Der Markt ist nach Fahrzeugtypen in Personenkraftwagen und Nutzfahrzeuge unterteilt. Das Pkw-Segment umfasst Limousinen/Schräghecklimousinen und SUVs; Das Nutzfahrzeugsegment umfasst LCVs und HCVs.

Es wird erwartet, dass das Pkw-Segment im Jahr 2026 den dominierenden Marktanteil von 74,28 % halten und sich im Prognosezeitraum mit der schnellsten CAGR entwickeln wird. Das SUV-Untersegment unter den Personenkraftwagen hat im prognostizierten Zeitraum den größten Marktanteil. Das Wachstum des Segments wird durch den zunehmenden Fahrzeugbesitz vorangetrieben. Das steigende verfügbare Einkommen weckte bei den Verbrauchern das Interesse, ein eigenes Fahrzeug zu kaufen. Dadurch nahm der Fahrzeugverkehr auf der Straße zu, was zu einer erhöhten Unfall- und Kollisionsgefahr führte. Somit treibt der zunehmende Fahrzeugbesitz von Privatpersonen das Wachstum des Segments im prognostizierten Zeitraum voran. Im Jahr 2024 laut OICA rund 67,5 Millionen Personenkraftwagen, darunter Schrägheckmodelle, Limousinen und SUVs, wurden verkauft, was einem Anstieg von rund 3,3 % im Vergleich zu 65,4 Millionen im Jahr 2023 entspricht.

Das Nutzfahrzeugsegment hält einen nachhaltigen Marktanteil. HCVs halten einen Mehrheitsanteil in diesem Segment. Nutzfahrzeuge haben oft Schwierigkeiten, sich im Verkehr und auf verstopften Straßen zurechtzufinden. Bei diesen Fahrzeugen, die auf Fernstrecken wie Autobahnen unterwegs sind, kommt es zu Auffahrunfällen durch zu schnell fahrende Autos, und Bremsversagen führen zu Auffahrunfällen. Daraus ergibt sich die Notwendigkeit, die Karosserien von Nutzfahrzeugen nach einer Kollision zu reparieren, um den Betrieb der Fahrzeuge zu erleichtern.

Nach Servicekanal

Breite Verfügbarkeit, niedrigere Reparaturkosten und Flexibilität bei Fahrzeugmodellen sorgen für Dominanz im Segment der allgemeinen Karosseriewerkstätten

Der Markt ist nach Servicekanälen in OEM-zertifizierte Werkstätten und allgemeine Karosseriewerkstätten unterteilt.

Das Segment der allgemeinen Karosseriereparaturwerkstätten wird den Markt im Jahr 2026 voraussichtlich mit 57,93 % dominieren. Diese Werkstätten befinden sich an verschiedenen Standorten innerhalb eines Gebiets, bieten niedrigere Reparaturkosten und können alle Fahrzeugmarken und -modelle warten. Sie sind besonders in Entwicklungsregionen verbreitet, wo kostenbewusste Verbraucher und eine große Anzahl alternder Fahrzeuge die Nachfrage antreiben. Diese Geschäfte bieten auch Fahrzeuge an, für die keine Garantie mehr besteht, was sie zur bevorzugten Wahl für eine breite Kundenbasis macht, was die Dominanz des Marktes stärkt.

Die OEM-zertifizierten Werkstätten konnten im Jahr 2024 einen nachhaltigen Marktanteil halten. Diese Werkstätten werden voraussichtlich das am schnellsten wachsende Segment sein, angetrieben durch den zunehmenden Einsatz fortschrittlicher Technologien wie ADAS, Elektrofahrzeuge und Leichtbaumaterialien, die Spezialwerkzeuge und geschulte Techniker erfordern. OEMs und Versicherer fördern zertifizierte Einrichtungen, um Reparaturqualität, Sicherheit und Garantieeinhaltung sicherzustellen, insbesondere in entwickelten Märkten, in denen die Präferenz der Kunden für markengestützten Service steigt. Im September 2024 wurde ProColor Collision Adams, ehemals Lee’s Collision Center in Adams, Kalifornien, als erster von drei geplanten Franchise-Standorten eröffnet. Das Geschäft ist I-CAR-Gold-zertifiziert und verfügt über MOPAR-, Hyundai- und Kia-Zertifizierungen und bietet fortschrittliche Unfallreparatur und starke Versichererbeziehungen.

Durch Fahrzeugantrieb

Das ICE-Segment war aufgrund seiner etablierten Infrastruktur führend

Der Markt ist nach Fahrzeugantrieb in ICE, PHEV und Elektro unterteilt.

Das ICE-Segment dominierte den Markt im Jahr 2024. ICE-Fahrzeuge sind gegenüber Elektrofahrzeugen aufgrund ihrer etablierten Infrastruktur sowie der einfachen Wartung und Reparatur im Vorteil. Aus diesem Grund bevorzugen immer noch einige Menschen Fahrzeuge mit Verbrennungsmotor, was die weltweite Dominanz dieses Segments stärkt. Entwicklungsländer, in denen Fahrzeuge mit Verbrennungsmotor aufgrund ihrer Bequemlichkeit und Reparaturfreundlichkeit am meisten bevorzugt werden, treiben das Wachstum des Segments im Prognosezeitraum voran.

Es wird erwartet, dass sich das Elektrosegment im Prognosezeitraum 2026–2034 mit der schnellsten CAGR entwickeln wird. Trotz der etablierten Infrastruktur von Fahrzeugen mit Verbrennungsmotor erfreuen sich Elektrofahrzeuge aufgrund ihrer betrieblichen Effizienz zunehmender Beliebtheit. Um Nachhaltigkeitsziele zu erreichen, setzen kommerzielle Flottenbetreiber auf Elektrofahrzeuge. Darüber hinaus entwickeln große Werkstätten die Technologien und Fähigkeiten, die für die Unfallreparatur von Elektrofahrzeugen erforderlich sind, was die Einführung von Elektrofahrzeugen auf dem Markt vorantreibt. Nach Angaben der IEA sind die Verkäufe von Electric Light Nutzfahrzeuge(eLCVs) stieg im Jahr 2024 um rund 40 % auf 6 Millionen Einheiten, was einem Anteil von 7 % entspricht, verglichen mit 5 % im Jahr 2023.

Durch Lösung

Steigender Bedarf an Ersatzkomponenten steigert das Wachstum des Teilesegments

Der Markt ist in das Lösungssegment nach Service und Ersatzteilen unterteilt.

Derzeit wird davon ausgegangen, dass Teile im Jahr 2026 einen Marktanteil von 52,13 % dominieren werden, da bei den meisten Unfallreparaturen hohe Kosten und ein kritischer Bedarf an Ersatzkomponenten wie Stoßstangen, Lichtern, Windschutzscheiben und Karosserieteilen bestehen. OEM-, Aftermarket- und recycelte Teile machen einen erheblichen Teil der Reparaturkosten aus. Daher ist die Häufigkeit des Teileaustauschs, insbesondere bei zunehmenden kleineren Unfällen und alternden Fahrzeugflotten, für die Dominanz dieses Segments verantwortlich.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 2,0 % wächst. Dieses Wachstum wird durch die zunehmende Komplexität von Fahrzeugen vorangetrieben, die qualifizierte Arbeitskräfte, Diagnose und Kalibrierung erfordern. Im Zuge der technologischen Weiterentwicklung werden Reparaturdienste immer spezialisierter, wodurch der Arbeitsaufwand und die Kosten steigen. Darüber hinaus drängen Versicherer und OEMs auf eine hohe Servicequalität und zertifizierte Reparaturen und beschleunigen so das Wachstum des Segments im geplanten Zeitraum.

Regionaler Ausblick auf den Kfz-Unfallreparaturmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Collision Repair Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 70,34 Milliarden US-Dollar, was 36,19 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 71,61 Milliarden US-Dollar wachsen. Die Region verfügt über starke Automobilverkäufe, wobei China den größten Anteil hat. Die zunehmende Urbanisierung und das Fahrerverhalten sind einige der Hauptfaktoren für das Wachstum des regionalen Marktes. Indien erlebt eine Zunahme von Trunkenheit am Steuer, Straßenrummel und anderen Faktoren, die zu Fahrzeugkollisionen und Unfällen führen. Beispielsweise wurden im Juli 2024 rund 12.000 Personen wegen Trunkenheit am Steuer angezeigt, was einem Anstieg von fast 27 % im Vergleich zum Vorjahr entspricht. Verkehrsverstöße wie das Fahren in die falsche Richtung, die zu Frontalzusammenstößen mit entgegenkommenden Fahrzeugen führen, sind einige der häufigsten Faktoren, die das Marktwachstum in der Region vorantreiben. Der japanische Markt soll bis 2026 ein Volumen von 14,99 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 22,55 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 18,08 Milliarden US-Dollar erreichen.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 64,6 Milliarden US-Dollar, was 33,23 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 65,66 Milliarden US-Dollar erreichen. Das Wachstum des Marktes ist in erster Linie auf die abrupten Wetterbedingungen zurückzuführen, die sich auf die Straßenoberfläche auswirken. Im strengen Winter sind die Straßen mit Eisschichten bedeckt, die bei plötzlichem Bremsen zum Ausrutschen von Fahrzeugen führen können. Dies wiederum führt zu Unfällen und Kollisionen, die wiederum einer Reparatur bedürfen. Darüber hinaus entwickeln große Marktteilnehmer ihre Technologie weiter, um den zunehmenden Innovationen moderner Fahrzeuge gerecht zu werden, was ebenfalls das Marktwachstum in der Region ankurbelt.

Die USA halten den größten Anteil an der nordamerikanischen Region. Der US-Markt soll bis 2026 ein Volumen von 56,03 Milliarden US-Dollar erreichen. Dies ist auf die Dominanz des Fahrzeugverkaufs und deren Nutzbarkeit auf der Straße zurückzuführen. Überfüllte Städte wie New York und andere sind aufgrund der Urbanisierung mit Verkehr konfrontiert, der zu Unfällen und Zusammenstößen führt. Darüber hinaus macht der strenge Winter im Land die Straßen rutschig, was zu unsachgemäßer Handhabung des Fahrzeugs und Fahrzeugschäden führt, was eine Reparatur von Autounfällen im Land erforderlich macht.

Europa

Europa trug im Jahr 2025 etwa 30,74 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 15,82 % entspricht, und wird voraussichtlich 30,96 Milliarden US-Dollar im Jahr 2026 erreichen. Europäische Länder haben oft enge Straßen und Wege, was zu Verkehrsproblemen und kleineren Kollisionen zwischen Fahrzeugen führt. Die Region nimmt dies aggressiv anElektrofahrzeuge, was Wachstumschancen im Bereich der Unfallreparatur von Elektrofahrzeugen schafft. Darüber hinaus gibt es in Deutschland höhere Geschwindigkeitsbegrenzungen, was auch proportional zur Ursache von Fahrzeugunfällen und Zusammenstößen ist. Dies befeuert die Nachfrage nach dem Markt in der Region. Nach Angaben der US-Botschaft und der US-Konsulate in Deutschland beträgt die Geschwindigkeitsbegrenzung in Städten und Gemeinden 50 km/h und auf der Autobahn 100 km/h, es sei denn, es ist anders angegeben: „Auf der Autobahn gibt es keine Geschwindigkeitsbegrenzung“, obwohl die deutschen Behörden eine Höchstgeschwindigkeit von 130 km/h empfehlen. Der britische Markt soll bis 2026 ein Volumen von 4,69 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 5,53 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt verzeichnete im Jahr 2025 eine Marktgröße von 28,7 Milliarden US-Dollar, was 14,76 % des globalen Marktanteils entspricht, und soll im Jahr 2026 29,02 Milliarden US-Dollar erreichen. Der Rest der Welt umfasst Südamerika, den Nahen Osten und die afrikanischen Subregionen. Schlechte Straßenverhältnisse in vielen Teilen der Region tragen zu höheren Unfallraten bei und steigern die Nachfrage nach Unfallreparaturen. Das steigende Einkommensniveau der Mittelschicht und die Urbanisierung haben zu einer wachsenden Zahl von Fahrzeugen auf den Straßen geführt, was zu einem erhöhten Unfallrisiko und einem höheren Reparaturbedarf in der Region führt.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Partnerschaften mit Versicherungs- und OEM-Unternehmen steigern den Wettbewerbsvorteil

Die weltweite Kfz-Unfallreparaturbranche ist hart umkämpft und fragmentiert, mit der Präsenz zahlreicher lokaler und internationaler Akteure. Zu den wichtigsten Unternehmen zählen unter anderem Calibre Collision, Gerber Collision und Service King Collision, die den Weltmarkt anführen. Der Wettbewerb wird durch technologische Fortschritte, Kosteneffizienz und strategische Partnerschaften mit Versicherungsunternehmen und OEMs vorangetrieben. Die Akteure konzentrieren sich auf den Ausbau ihrer Servicenetzwerke, Investitionen in fortschrittliche Reparaturwerkzeuge und das Angebot nachhaltiger Lösungen wie umweltfreundlicher Lackbeschichtungen. Insbesondere in entwickelten Märkten zeichnen sich Konsolidierungstrends durch Fusionen und Übernahmen ab. Auch Digitalisierung, Telematik und KI-gestützte Schadensbewertung verändern den Markt und verschärfen den segmentübergreifenden Wettbewerb.

Liste der wichtigsten Kfz-Unfallreparaturunternehmen im Profil

- Gerber Collision & Glass (Kanada)

- Kaliberkollision(UNS.)

- Crash Champions (USA)

- Service King (USA)

- Classic Collision (USA)

- Auto reparieren (USA)

- Procolor-Kollision (Kanada)

- VIVE-Kollision (USA)

- Fahrzeugservicegruppe(UNS.)

- Kollisionsrecht (Irland)

- Car-o-Liner (Schweden)

- Penske Collision Repair (USA)

- Graham-Kollision(UNS.)

Wichtige Branchenentwicklungen

- Im Juni 2025VIVE Collision erwarb den Lamon Auto Body Shop in Mt. Holly, New Jersey, und benannte ihn in Lamon Auto Body Powered by VIVE um. VIVE plant erhebliche Investitionen in Technikerschulung, Ausrüstung und OME-Zertifizierungen, um die Reparaturqualität und Servicestandards zu verbessern. Die Übernahme erweitert die Präsenz von VIVE im Nordosten und unterstützt Märkte mit einer begrenzten Anzahl zertifizierter Unfallreparaturzentren.

- Im Juni 2025Classic Collision expandierte in Alabama durch die Übernahme von Advanced Collision of Semmes, Inc., einem ortsansässigen Geschäft mit über 23 Jahren Erfahrung und einem Ruf für Integrität, hochwertige Verarbeitung und familienfreundliche Kundenbetreuung. Die Übernahme stärkt die regionale Präsenz von Classic und ergänzt das Netzwerk von 339 Einrichtungen im ganzen Land, indem es die Wurzeln in der Gemeinschaft und bewährtes Fachwissen nutzt.

- Im Juni 2025VIVE Collision hat Lund Collision übernommen. Die 11.000 Quadratmeter große, I-CAR-zertifizierte Anlage verdoppelte den Umsatz durch Investitionen in moderne Ausrüstung, Personalentwicklung und Versicherer-Praktika nahezu. Die Übernahme steht im Einklang mit der Nordost-Expansionsstrategie von VIVE und verbessert die fortschrittlichen Reparaturkapazitäten und die Technikerentwicklung in seinem wachsenden regionalen MSO-Netzwerk.

- Im Juni 2025Mit der Übernahme von Ray’s Collision in Columbus expandierte Wren’s Collision auf 18 Standorte. Die umbenannte, zentral gelegene Einrichtung bietet umfassende Unfallreparaturdienste wie Rahmenreparatur, Lackierung, Nachbearbeitung und Unterstützung bei Versicherungsansprüchen.

- Im September 2024,I-CAR wurde zum Registered Apprenticeship Hub ernannt und erhielt ein Stipendium des U.S. Department of Labor Apprenticeship Building America. Darin enthalten sind über einen Zeitraum von vier Jahren Fördermittel in Höhe von über 7 Millionen US-Dollar für den Ausbau der Registered Apprenticeship Programs (RAPs) in stark nachgefragten Bereichen der Unfallreparatur. Die Initiative wird Bildungsprogramme stärken, den Technikermangel verringern und die Schulung in allen Reparaturzentren standardisieren.

Investitionsanalyse und -chancen

Innovationen in der Reparaturtechnologie und Marktexpansion ziehen Investitionsmöglichkeiten an

Der weltweite Markt für Kfz-Unfallreparaturen bietet starke Investitionsmöglichkeiten, die durch den steigenden Fahrzeugbesitz, die Zunahme von Verkehrsunfällen und die Nachfrage nach Reparaturlösungen bedingt sind. Investoren werden von Innovationen wie KI-gestützter Diagnose, 3D-Druck von Teilen und umweltfreundlichen Reparaturmaterialien angezogen. Das Wachstumspotenzial ist in Schwellenländern wie Südamerika, dem Nahen Osten und dem asiatisch-pazifischen Raum bemerkenswert, wo die Fahrzeugflotten schnell wachsen. Strategische Investitionen in digitale Plattformen, mobile Reparaturdienste und OEM-autorisierte Reparaturzentren gewinnen an Bedeutung. Darüber hinaus sorgen Partnerschaften mit Versicherern und Flottenbetreibern für wiederkehrende Einnahmequellen. Der Wandel hin zu elektrischen und vernetzten Fahrzeugen eröffnet neue Investitionsmöglichkeiten in spezialisierte Reparaturdienstleistungen.

Berichterstattung melden

Der globale Marktbericht für Kfz-Unfallreparaturen analysiert den Markt eingehend. Es beleuchtet entscheidende Aspekte wie namhafte Unternehmen, Marktumfang, Wettbewerbsumfeld, Reparaturart, Fahrzeugtyp, Servicekanal, Fahrzeugantrieb und Lösung. Darüber hinaus geben die Marktforschungsberichte Einblicke in die Markttrends und beleuchten wichtige Branchenentwicklungen. Zusätzlich zu den zuvor genannten Aspekten umfasst der Bericht mehrere Faktoren, die zum Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 1,84 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Reparaturtyp

Nach Fahrzeugtyp

Nach Servicekanal

Durch Fahrzeugantrieb

Durch Lösung

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der globale Markt im Jahr 2026 auf 197,25 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 228,23 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum (2026-2034) eine CAGR von 1,84 % aufweisen.

Nach Servicekanälen dominierte das Segment der allgemeinen Karosseriereparaturwerkstätten den Weltmarkt.

Die steigende Zahl an Fahrzeugen auf den Straßen, das Fahrerverhalten, die Verstädterung, Verkehrsverstöße und wetterbedingte Auswirkungen auf die Straßen führen zu Kollisionen und erzeugen somit einen Bedarf an Reparaturen. Darüber hinaus treiben die Einführung von Elektrofahrzeugen und die Weiterentwicklung der Reparaturtechnologie durch Automatisierung das Marktwachstum voran.

Calibre Collision, Gerber Collision und Service King Collision sind Weltmarktführer.

Im Jahr 2025 war die Region Asien-Pazifik führend auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf