Marktgröße, Marktanteil und Branchenanalyse für autonome Bergbaufahrzeuge, nach Autonomiegrad (vollautonom und halbautonom), nach Nutzlastkapazität (unter 100 Tonnen, 100–200 Tonnen und über 200 Tonnen), nach Antriebsart (dieselbetrieben und elektrisch), nach Endbenutzer (Eisen, Kohle, Ölsand und andere) und regionale Prognose, 2026-2034

Zukunftsaussichten für den Markt für autonome Bergbaufahrzeuge

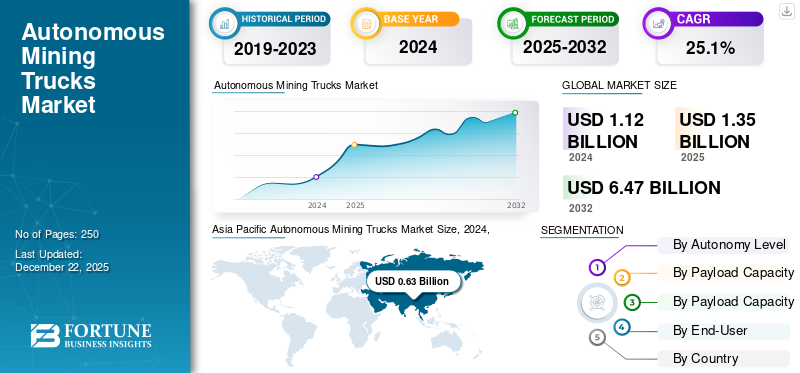

Die globale Marktgröße für autonome Bergbaufahrzeuge wurde im Jahr 2025 auf 1,35 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,64 Milliarden US-Dollar im Jahr 2026 auf 10,06 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 25,44 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für autonome Bergbaufahrzeuge mit einem Marktanteil von 56,74 % im Jahr 2025.

Der Markt für autonome Bergbau-LKWs bezieht sich auf das globale Industriesegment, das die Entwicklung, Herstellung, den Einsatz, die Nachrüstung, den Betrieb und die Wartung von Muldenkippern umfasst, die mit autonomer Fahrtechnologie speziell für Bergbauanwendungen ausgestattet sind. Diese Fahrzeuge sind für den Transport von Abraum, Erz, Kohle und anderen geförderten Materialien konzipiert, ohne dass ein menschlicher Fahrer den LKW an Bord physisch bedienen muss.

Autonome Bergbaufahrzeuge arbeiten mit einer Kombination fortschrittlicher Sensoren wie LiDAR,Radar, Kameras und Ultraschallgeräte für eine genaue Umgebungswahrnehmung; hochpräzise Positionierungssysteme wie GNSS (Global Navigation Satellite System) und RTK (Real-Time Kinematic) zur Gewährleistung einer genauen Standortverfolgung; und Bordcomputereinheiten, die in der Lage sind, große Datenmengen in Echtzeit für eine sofortige Entscheidungsfindung zu verarbeiten.

Die LKWs werden von einer Fahrzeugsteuerungssoftware gesteuert, die Lenk-, Brems- und Gasvorgänge verwaltet, während drahtlose Kommunikationssysteme, einschließlich privater LTE-, 5G- und Mesh-Netzwerke, eine kontinuierliche Verbindung mit zentralen Minenkontrollzentren aufrechterhalten. Darüber hinaus sind sie in Flottenmanagementsysteme (FMS) integriert, die die Routenplanung, Disposition und Betriebsoptimierung übernehmen, um maximale Effizienz und Sicherheit am gesamten Bergbaustandort zu gewährleisten.

Der Markt besteht darin, den Bergbaubetrieb durch die Verbesserung der Sicherheit durch die Entfernung von Bedienern aus gefährlichen Umgebungen zu verbessern und so das Unfallrisiko zu verringern. Es erhöht auch die Produktivität, indem es einen konsistenten Betrieb rund um die Uhr ohne Pausen oder Ermüdung ermöglicht und eine gleichmäßige Leistung gewährleistet.

Große Schlüsselunternehmen entwickeln und fertigen Bergbaufahrzeuge mit werkseitig eingebauten autonomen Transportsystemen (AHS) und integrierten Flottenmanagementplattformen. Zu den wichtigsten Marktteilnehmern zählen Komatsu Ltd., Caterpillar Inc. und Hitachi Construction Machinery (HCM).

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für autonome Bergbaufahrzeuge

Die zunehmende Integration autonomer Lkw in Untertage- und Hybrid-Bergbauumgebungen treibt das Marktwachstum voran

Die zunehmende Einführung autonomer Systeme für den Untertagebergbau und hybride Minenumgebungen treibt das Marktwachstum voran. Untertagebergwerke stellen aufgrund des Fehlens zusätzliche Herausforderungen darGPSSignale, enge Räume, steilere Steigungen und komplexe Tunnelnetze. Die Autonomieanbieter integrieren LiDAR-basierte Kartierung, SLAM-Algorithmen (Simultaneous Localization and Mapping), Trägheitsnavigationssysteme (INS) und drahtlose Mesh-Netzwerke, um eine genaue Positionierung und sichere Navigation zu gewährleisten. Diese Entwicklung treibt das Marktwachstum für autonome Bergbaufahrzeuge voran.

Im Hybridbetrieb werden autonome Lkw so konzipiert, dass sie nahtlos zwischen oberirdischen und unterirdischen Transportrouten wechseln und so die Betriebskontinuität gewährleisten. Diese Erweiterung ermöglicht es Bergbauunternehmen, die Vorteile der Autonomie wie Sicherheit, Produktivität und Arbeitseffizienz über Tagebaustandorte hinaus auszuweiten und so neue Möglichkeiten für die Automatisierung zu schaffen. Wichtige Hersteller wie Sandvik, Epiroc und Caterpillar konzentrieren sich auf untertagefähige autonome Transportlösungen, insbesondere in Gold-, Kupfer- und Hartgesteinsminen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Arbeitskräftemangel in abgelegenen Bergbauregionen treibt das Marktwachstum voran

Bergbaubetriebe befinden sich häufig in abgelegenen, rauen und schwer zugänglichen Regionen wie Pilbara (Australien), Alberta Oil Sands (Kanada), Atacama-Wüste (Chile), Sibirien (Russland) und Teilen Afrikas. Diese Standorte stehen vor Personalproblemen, was die Nachfrage nach autonomen Bergbaufahrzeugen direkt erhöht. Die Autonomie ermöglicht jedoch die Umverteilung von Mitarbeitern in sicherere, höherwertige Rollen wie Fernüberwachung der Flotte, vorausschauende Wartung und Systemsteuerung von zentralisierten Betriebszentren aus. Dies verbessert nicht nur die Sicherheit und die Work-Life-Balance, sondern begegnet auch dem langfristigen Arbeitskräftemangel, da der Bergbausektor mit einem alternden Arbeitskräftepool konfrontiert ist. Diese Entwicklung treibt das Marktwachstum im Prognosezeitraum voran.

Autonome Bergbaufahrzeuge – Arbeitskräftemangel und Produktivität

|

Kategorie |

Statistik / Einblick |

|

Arbeitskräftemangel |

>50 % der Bergbauunternehmen berichten von Schwierigkeiten bei der Besetzung qualifizierter Stellen |

|

Bergbauingenieure |

Bis zu 14-mal höhere Leerstandsquoten als der Durchschnitt in abgelegenen Regionen; Absolventen erreichen etwa ein Drittel des Spitzenniveaus |

|

Produktivitätssteigerungen |

+34 % Produktivität mit Komatsu AHS |

|

Produktivität pro Person |

+37 % Verbesserung bei Rio Tinto |

|

Betriebszeiten |

700 Stunden mehr pro LKW pro Jahr als bemannte Flotten |

|

Kostensenkung |

15 % geringere Lade- und Transportkosten mit autonomen Lkws |

|

Erhöhung der Betriebsstunden |

+15–20 % jährliche Betriebsstunden |

Marktbeschränkungen

Hohe Anfangsinvestitionen können das Marktwachstum behindern

Eines der größten Hemmnisse für das Marktwachstum sind hohe Anfangskapitalinvestitionen, da die Kosten für den Kauf und die Bereitstellung eines Level 4-Geräts anfallenautonomer LKWist wesentlich höher als bei einem herkömmlichen Fahrzeug. Ein Standard-Schwerlastkraftwagen kostet in der Regel etwa 110.000 bis 120.000 US-Dollar, während ein vollständig autonomes Gegenstück aufgrund der Integration fortschrittlicher Sensorsuiten, leistungsstarker Computerhardware, redundanter Steuerungssysteme und spezieller Software 400.000 bis 450.000 US-Dollar erreichen kann. Daher kann die hohe Anfangskapitalinvestition das Marktwachstum behindern.

Marktherausforderungen

Regulatorische Fragmentierung und rechtliche Unsicherheit stellen eine erhebliche Herausforderung für das Marktwachstum dar

Regulatorische Fragmentierung und Rechtsunsicherheit sind entscheidende Herausforderungen für den autonomen Lkw-Markt, da der rechtliche Rahmen für die Erprobung und den Einsatz selbstfahrender Lkw nicht nur zwischen den Ländern, sondern oft auch innerhalb von Regionen desselben Landes variiert. In den USA beispielsweise erlauben insbesondere Arizona und Texas den vollständig fahrerlosen Betrieb von Schwerlastkraftwagen, während andere, wie etwa Kalifornien, derzeit den Betrieb autonomer Lastkraftwagen ab einem bestimmten Gewicht ohne Sicherheitsfahrer einschränken oder verbieten. Daher stellen die regulatorische Fragmentierung und die Rechtsunsicherheit eine erhebliche Herausforderung für das Marktwachstum dar.

Marktchancen

Die Expansion in aufstrebende Bergbauregionen ist eine wichtige Marktchance

Der Markt erkennt erhebliche Chancen aufgrund aufstrebender Bergbauregionen wie Afrika, Südamerika, Zentralasien und Südostasien, wo Regierungen und Bergbauunternehmen offen für Strategien sind, bei denen die Automatisierung an erster Stelle steht. Im September 2024 kündigte Vale beispielsweise an, 323 bis 330 Milliarden Tonnen Eisenerz produzieren zu wollen. Das Unternehmen verwies insbesondere auf Initiativen wie die Verbesserung der Effizienz im Bergbaukomplex Serra Sul, den Einsatz größerer Schiffe für den Erztransport und neue Verarbeitungsmethoden beim Projekt Vargem Grande 1, das letztendlich die Jahresproduktion um rund 15 Milliarden Tonnen steigern wird. Diese Entwicklung würde das Marktwachstum im Prognosezeitraum vorantreiben.

Die Regierungen in diesen Regionen bieten auch Anreize und Steuererleichterungen an, um technologiegetriebene Bergbauinvestitionen anzuziehen. Zum Beispiel,

- Chile hat den autonomen Transport in großen Kupferminen getestet, um die Sicherheit und Betriebseffizienz zu verbessern.

- Botswana und Namibia fördern die Einführung der AutomatisierungDiamantund Uranbergbau.

- Indonesien investiert in die Automatisierung von Nickelminen, um seine Ambitionen für Elektrofahrzeugbatterien zu unterstützen.

Segmentierungsanalyse

Nach Autonomiestufe

Das halbautonome Segment ist aufgrund der zunehmenden Akzeptanz sowohl bei Greenfield- als auch bei Brownfield-Bergbauprojekten führend

Nach dem Autonomieniveau wird der Markt in vollautonom und halbautonom eingeteilt.

Es wird erwartet, dass das halbautonome Segment den Markt mit einem Anteil von 78,02 % im Jahr 2026 dominieren wird. Das Segmentwachstum ist auf die zunehmende Akzeptanz sowohl bei Greenfield- als auch Brownfield-Bergbauprojekten zurückzuführen. Halbautomatische Systeme erfordern die Aufsicht eines Menschen, übernehmen aber autonom wichtige Transportfunktionen und bieten so einen kostengünstigen Übergangspfad für Bergbauunternehmen. Diese Systeme bieten Produktivitätsvorteile wie optimierte Transportzyklen und reduzierten Kraftstoffverbrauch und senken die Betriebskosten ohne hohe Vorabinvestitionen und Infrastrukturänderungen. Diese Faktoren treiben das Marktwachstum voran.

Das vollständig autonome Segment hatte im Jahr 2026 den zweitgrößten Marktanteil. Aufgrund der technologischen Fortschritte bei LiDAR, GPS und Flottenmanagementsystemen auf Basis künstlicher Intelligenz wird erwartet, dass das Segment im Prognosezeitraum die schnellste Wachstumsrate verzeichnen wird. Große Bergbauunternehmen in Australien, Kanada und Chile führen vollständig autonome Transportvorgänge ein, um menschliche Fehler zu vermeiden, Ausfallzeiten zu reduzieren und eine Produktionseffizienz rund um die Uhr zu erreichen.

Nach Nutzlastkapazität

Die Eignung für groß angelegte Tagebaubetriebe treibt das Wachstum des Segments über 200 Tonnen voran

Basierend auf der Nutzlastkapazität wird der Markt in unter 100 Tonnen, 100–200 Tonnen und über 200 Tonnen eingeteilt.

Es wird erwartet, dass das Segment mit einer Nutzlastkapazität von über 200 Tonnen mit einem weltweiten Beitrag von 64,61 % im Jahr 2026 den Markt anführen wird. Das Segmentwachstum wird auf seine Eignung für groß angelegte Tagebaubetriebe in Eisenerz, Kupfer und Eisenerz zurückgeführtKohle. Diese Lkw der Extraklasse bieten Effizienz beim Transport großer Mengen und senken die Kosten pro transportierter Tonne erheblich. Diese Entwicklung treibt das Marktwachstum voran.

Das 100-200-Tonnen-Segment war das zweitgrößte. Das Segmentwachstum ist auf seine Vielseitigkeit und breite Einsatzmöglichkeiten zurückzuführen. Lkw im 100–200-Tonnen-Bereich bieten ein gutes Gleichgewicht zwischen Kapazität, Manövrierfähigkeit und betrieblicher Flexibilität. Sie eignen sich für eine Vielzahl von Bergbaubetrieben, sowohl für große als auch für mittelgroße Betriebe.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Antriebstyp

Etablierte Infrastruktur, Zuverlässigkeit und weitreichende Kompatibilität treiben das Wachstum des Diesel-Segments voran

Basierend auf der Antriebsart wird der Markt in Diesel- und Elektroantriebe unterteilt.

Das dieselbetriebene Segment wird im Jahr 2026 einen Marktanteil von 82,89 % ausmachen. Diesel-Lkw dominieren die Bergbauflotten aufgrund ihrer hohen Leistung in rauen Umgebungen, ihrer robusten Betankungsinfrastruktur und der Fähigkeit, lange Schichten effektiv zu betreiben, ohne die zum Laden der Batterien erforderlichen Ausfallzeiten. Diese Entwicklung treibt das Marktwachstum voran. Die meisten Minen liegen in abgelegenen Gebieten, in denen die Ladeinfrastruktur für Elektrofahrzeuge noch unterentwickelt ist. Die logistischen Vorteile des Dieselmotors bleiben für kontinuierliche Schwerlasteinsätze unübertroffen.

Das elektrisch betriebene Segment hatte im Jahr 2026 einen erheblichen Marktanteil. Schnelle Verbesserungen in der Batterietechnologie, geringere Wartungsanforderungen und Fortschritte bei den Lademöglichkeiten beschleunigen die Einführung des Elektrosegments.

Vom Endbenutzer

Der groß angelegte Betrieb von Eisenrohstoffen treibt das Marktwachstum voran

Basierend auf dem Endverbraucher wird der Markt in Eisen, Kohle, Ölsand und andere unterteilt.

Den größten Anteil hatte im Jahr 2026 das Eisensegment. Der Eisenerzbergbau ist einer der größten Betriebe weltweit, insbesondere in Regionen wie Australien und Brasilien. Diese Minen erfordern Transporte mit hoher Kapazität, und führende Unternehmen wie Rio Tinto haben bereits Flotten autonomer Bergbau-Lkw für den Transport eingesetztEisenerz. Diese Entwicklung treibt das Segmentwachstum voran. Große globale Bergbauunternehmen priorisieren die Automatisierung ihrer Eisenminen, um die Produktivität und Arbeitssicherheit zu steigern, den Materialtransport zu beschleunigen und die Kosten zu senken, was zu schnellem Wachstum und Segmentdominanz führt.

Das Segment Kohle hielt im Jahr 2026 einen erheblichen Anteil. Das Segmentwachstum ist auf den zunehmenden Kohleabbau zurückzuführen. Beispielsweise gab der australische Kohleproduzent New Hope im März 2025 bekannt, dass er seine Kraftwerkskohleproduktion in der ersten Hälfte seines Geschäftsjahres (August 2024–Januar) um 33 Prozent gegenüber dem Vorjahr steigern und gleichzeitig sein Engagement auf dem Kokskohlemarkt ausbauen werde.

Regionaler Ausblick auf den Markt für autonome Bergbaufahrzeuge

Nach Regionen wird der Markt in Europa, im asiatisch-pazifischen Raum, in Nordamerika und im Rest der Welt untersucht.

Asien-Pazifik

Asia Pacific Autonomous Mining Trucks Market Size, 2025, (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 0,77 Milliarden US-Dollar und trug damit 56,74 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,94 Milliarden US-Dollar prognostiziert. Der asiatisch-pazifische Raum hielt den größten Marktanteil autonomer Bergbau-Lkw. Die Region Asien-Pazifik ist der größte und am schnellsten wachsende Markt für autonome Bergbaufahrzeuge. Diese Dominanz ist auf die Präsenz großer Bergbaubetriebe und die frühe Einführung von Automatisierungstechnologien zurückzuführen, insbesondere in Australien, wo Bergbaugiganten wie BHP, Rio Tinto und Fortescue Metals Group autonome Transportsysteme (AHS) betreiben. Länder wie China und Indien modernisieren ihre Bergbauflotten rasch, um die Produktivität zu steigern, die Betriebskosten zu senken und dem Arbeitskräftemangel in abgelegenen Bergbauregionen entgegenzuwirken. Der australische Markt soll bis 2026 ein Volumen von 0,49 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,37 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 19,88 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,27 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,32 Milliarden US-Dollar erwartet. Das regionale Wachstum wird durch die große Bergbauindustrie, die fortschrittliche technologische Infrastruktur und die starke OEM-Präsenz vorangetrieben. Kanada ist mit groß angelegten Einsätzen in den Ölsanden von Alberta und großen Eisenerz- und Goldminen in Quebec und British Columbia führend bei der Einführung der Region. In den USA nimmt die Einführung autonomer Lkw in Kohle-, Kupfer- und Eisenerzminen zu, insbesondere in abgelegenen Regionen wie Wyoming, Arizona und Minnesota. Diese Entwicklung treibt das regionale Marktwachstum voran. Der US-Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,13 Milliarden US-Dollar, was einem Marktanteil von 9,47 % entspricht. Im Jahr 2026 wird ein Wert von 0,16 Milliarden US-Dollar erwartet. Europa hielt einen bedeutenden Marktanteil. Länder wie Schweden, Deutschland, Polen und Finnland stehen an vorderster Front, oft durch Pilotprojekte und Einsätze in begrenztem Umfang statt durch vollständige Flottenumstellungen. Schweden, LKAB, war ein wichtiges Testgelände für autonome Transportsysteme (AHS) in der Eisenerzgewinnung, unterstützt durch eine enge Zusammenarbeit zwischen Bergbauunternehmen, OEMs und Forschungs- und Entwicklungsinstituten, die das Marktwachstum vorantreiben. Der norwegische Markt soll bis 2026 ein Volumen von 0,02 Milliarden US-Dollar erreichen, und der schwedische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt trug im Jahr 2025 mit einer Bewertung von 0,19 Milliarden US-Dollar 13,91 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,23 Milliarden US-Dollar erreichen. Der Rest der Welt hält einen erheblichen Marktanteil. Chile ist führend in der Kupferproduktion, wo Bergbauunternehmen wie Codelco und BHP autonome Fördersysteme in großen Tagebauen einsetzen, um die Sicherheit und Betriebskonsistenz in hochgelegenen, abgelegenen Regionen zu verbessern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Marktexpansion durch strategische Partnerschaft, Akquisition und Produktangebot durch Schlüsselakteure

Wichtige Akteure in diesem Markt entwickeln kontinuierlich Innovationen, um den sich verändernden Branchenanforderungen gerecht zu werden, erweitern ihr Produktangebot und stärken ihre Marktpräsenz durch strategische Kooperationen und Übernahmen.

Mehrere namhafte Unternehmen dominieren den Markt, indem sie fortschrittliche Technologien, umfangreiche Vertriebsnetze und eine starke Markenbekanntheit nutzen. Zu den Hauptakteuren auf dem Markt gehören Bridgestone Corporation, Michelin Group und Bridgestone Corporation

Liste der wichtigsten Unternehmen für autonome Bergbaufahrzeuge im Profil

- Caterpillar Inc.(UNS.)

- Komatsu Ltd.(Japan)

- Hitachi Construction Machinery + Wenco Mining Systems(Japan/Kanada)

- Epiroc AB + ASI Mining (Schweden/USA)

- Liebherr-Gruppe (Schweiz/Deutschland)

- Volvo Autonomous Solutions (Schweden)

- Tage Idriver (China)

- WAYTOUS (China)

- EACON Mining Technology (China)

- Hexagon-Bergbau(Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im August 2025,Komatsu unterzeichnete eine Vereinbarung mit Pronto zur Einführung einer autonomen Lösung für den Steinbruchbetrieb. Die Partnerschaft konzentriert sich auf die Einführung des intelligenten autonomen Steinbruchsystems von Komatsu, das von Pronto angetrieben wird und die Autonomietechnologien von Pronto in Muldenkipper in Steinbruchgröße integriert.

- Im März 2025,Caterpillar Inc. stellte den ersten kommerziell erhältlichen autonomen Wasserfahrzeug auf dem Markt vor. Der neue Cat 789D Autonomous Water Truck (AWT) steigert die Produktivität, indem er es Minenbetrieben ermöglicht, den Wasserverbrauch digital zu verfolgen und Abfall zu reduzieren. Es bietet das gleiche Potenzial für eine größere Nutzung als bemannte Geräte. Der vollständig autonome Lkw reduziert Schichtwechsel, Essenspausen und andere betriebliche Verzögerungen und steigert so die Effizienz.

- Im November 2024, Caterpillar Inc. hat den vollständig autonomen Betrieb seines Cat 777-Geländewagens eingeführt. Dies ist der erste Einsatz autonomer Technologie durch Caterpillar in der Zuschlagstoffindustrie und wird die autonome Lkw-Flotte des Unternehmens um den Cat 777 der 100-Tonnen-Klasse (90-Tonnen-Klasse) erweitern.

- Im September 2024,Caterpillar hat die Flexibilität des Antriebsstrangs in seine Strategie für große Bergbau-Lkw integriert. Caterpillar entwirft „zielgerichtet“ eine modulare Cat 793-Plattform für große Bergbau-Lkw mit flexiblem Antriebsstrang. Diese Plattform wird dieselmechanische, dieselelektrische und batterieelektrische Optionen umfassen.

- Im Juni 2023,EACON kündigte die Erweiterung von South Pit um 100 autonome Hybrid-Lkw an. EACON entwarf die EEA (Electrical and Electronic Architecture), die Spezifikationen für den Range Extender,Batterieund Motorsysteme sowie die LKW-Steuerungsstrategien.

BERICHTSBEREICH

Der Marktforschungsbericht für autonome Bergbau-LKWs bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Marktteilnehmer, Wettbewerbslandschaft und Typ. Darüber hinaus enthält es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 25,44 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Autonomiestufe

Nach Nutzlastkapazität

Nach Antriebstyp

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der Markt im Jahr 2025 auf 1,35 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 25,44 % wachsen.

Gemessen an der Autonomiestufe nimmt das Segment der halbautonomen Fahrzeuge den größten Anteil ein.

Die Marktgröße im asiatisch-pazifischen Raum lag im Jahr 2025 bei 0,77 Milliarden US-Dollar.

Zu den prominenten Akteuren zählen Caterpillar Inc. (USA), Komatsu Ltd. (Japan) und Hitachi Construction Machinery.

Der asiatisch-pazifische Raum dominierte den Markt für autonome Bergbaufahrzeuge mit einem Marktanteil von 56,74 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf