Marktgröße, Anteil und Branchenanalyse für schwere Nutzfahrzeuge, nach Antriebsstrang (ICE, BEV, HEV/PHEV, LPG und andere und Brennstoffzelle), nach Klasse (Klasse 7 und Klasse 8), nach Typ (Sattelzugmaschinen (6x4-Achse, 6x6-Achse und andere) und starre LKWs (Planen-LKW, Koffer-LKW, Kühl-LKW, Kipper-LKW, Tankwagen, Pritschen-LKW und andere)), nach Anwendung (Transport, Bau, Bergbau und Landwirtschaft) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

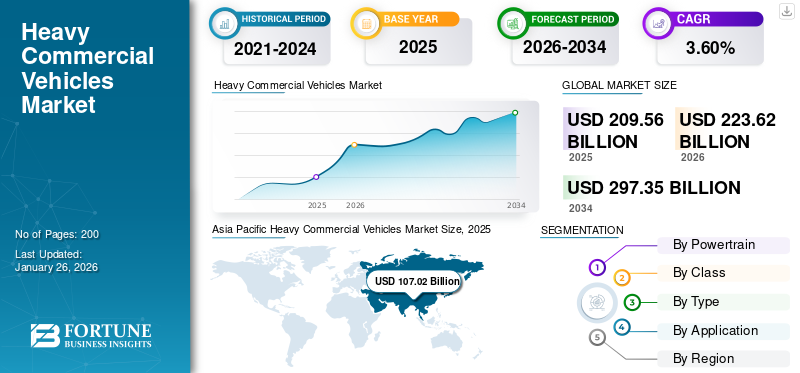

Die globale Marktgröße für schwere Nutzfahrzeuge wurde auf USD geschätzt209,56Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen223,62Milliarden im Jahr 2026 auf USD297,35Milliarden bis 2034, was einem CAGR von entspricht3,60 %im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Marktanteil für schwere Nutzfahrzeuge mit einem Anteil von51,07 %im Jahr 2025. Der Markt für schwere Nutzfahrzeuge in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 38,34 Milliarden US-Dollar erreichen

Unter schweren Nutzfahrzeugen (HCVs) versteht man insbesondere große Lkw, die für den Transport umfangreicher Güter konzipiert sind. Diese Fahrzeuge haben typischerweise ein zulässiges Gesamtgewicht von über 26.000 Pfund (11.793 kg). Zu den schweren Nutzfahrzeugen gehören verschiedene Arten von Lastkraftwagen, wie z. B. Sattelzugmaschinen,Muldenkipperund Tankwagen. Sie sind mit leistungsstarken Motoren, robustem Fahrgestell und speziellen Funktionen für den Umgang mit schweren Lasten und den Einsatz in anspruchsvollen Umgebungen wie Baugewerbe, Bergbau und Ferntransport ausgestattet.

Die zunehmende Einführung elektrisch angetriebener und autonomer Lkw ist ein bedeutender Trend, der durch technologische Fortschritte und strenge Emissionsvorschriften vorangetrieben wird. Ein hemmender Faktor sind jedoch die hohen Anschaffungskosten dieser Fahrzeuge, die kleine und mittlere Unternehmen davon abhalten können, solche Fahrzeuge für ihre geschäftlichen Zwecke anzuschaffen. Dennoch steigt die Nachfrage nach effizienten und zuverlässigen Logistiklösungen, angetrieben durch das Wachstum des E-Commerce und des Welthandels, der robuste Lkw mit hoher Kapazität erfordert.

Die COVID-19-Pandemie störte den Markt für schwere Nutzfahrzeuge, indem sie zu Unterbrechungen der Lieferkette und Produktionsverzögerungen führte und die Verfügbarkeit neuer Lkw verringerte. Wirtschaftliche Unsicherheiten führten dazu, dass Unternehmen Flottenerweiterungen verzögerten, was die Nachfrage dämpfte. Die Pandemie hat jedoch die wesentliche Rolle der Logistik deutlich gemacht und die Abhängigkeit von LKWs für die Lieferung kritischer Güter erhöht. Diese Verschiebung der Nachfrage nach zuverlässigem Gütertransport verdeutlichte die Notwendigkeit robuster Logistiknetzwerke, spornte nach der Pandemie Investitionen in fortschrittliche Lkw-Technologien an und unterstützte die Markterholung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für schwere Nutzfahrzeuge

Elektrifizierung schwerer Nutzfahrzeuge und zunehmende Betonung umweltfreundlicher Logistiklösungen

Die Elektrifizierung ist ein wichtiger anhaltender Trend, der das Wachstum des Marktes für schwere Nutzfahrzeuge (HCV) vorantreibt. Elektro-Lkw bieten eine erhebliche Reduzierung der Emissionen, helfen Unternehmen dabei, strenge Umweltvorschriften einzuhalten und tragen zu Nachhaltigkeitszielen bei. Die geringeren Betriebskosten dieser Art von Elektrofahrzeugen, einschließlich geringerer Kraftstoff- und Wartungskosten, erhöhen ihre Attraktivität für Flottenbetreiber.

Darüber hinaus erhöhen Fortschritte in der Batterietechnologie die Reichweite und verbessern die EffizienzElektro-LkwDadurch eignen sie sich besser für Langstrecken- und Schwerlastanwendungen. Staatliche Anreize und Subventionen für die Einführung von Elektrofahrzeugen fördern zusätzlich Investitionen in diese Technologie. Die zunehmende Betonung umweltfreundlicher Logistiklösungen durch Verbraucher und Unternehmen steigert auch die Nachfrage nach elektrischen Nutzfahrzeugen und macht sie zu einem entscheidenden Bestandteil zukünftiger Transportstrategien.

Im Mai 2023 starteten Volvo Trucks North America (VTNA) und Volvo Financial Services (VFS) Volvo on Demand, eine gemeinsame Initiative, die darauf abzielt, die Branche mit dem Truck-as-a-Service (TaaS)-Geschäftsmodell zu revolutionieren und anzuführen. Mit 25 Volvo VNR-Elektro-Lkw der Klasse 8 bietet Volvo on Demand eine innovative Lösung, um den Anschaffungsprozess zu rationalisieren und die erheblichen Vorabinvestitionen im Zusammenhang mit batterieelektrischen Fahrzeugen zu minimieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für schwere Nutzfahrzeuge

Steigender E-Commerce-Boom und Online-Shopping steigern die Produktnachfrage

Die rasante Ausweitung des E-Commerce hat das Wachstum des Marktes für schwere Nutzfahrzeuge erheblich beschleunigt. Die Zunahme des Online-Shoppings hat die Nachfrage nach effizienten und schnellen Lieferdiensten erhöht, was zu einer zunehmenden Abhängigkeit von Schwerlastkraftwagen für den Güterferntransport führt. Diese wachsende Nachfrage treibt den Ausbau und die Modernisierung der Flotten voran. Der Anstieg des Online-Shoppings steigert die Nachfrage nach effizienten Lieferlösungen über große Entfernungen und führt zu einem verstärkten Einsatz schwerer Lkw für den Transport großer Warenmengen.

E-Commerce-Unternehmen benötigen robuste Logistiklösungen, wodurch die Nachfrage nach LKWs steigt, die große Mengen und verschiedene Arten von Fracht befördern können. Beispielsweise hat Amazon im Mai 2024 im Rahmen seiner Strategie zur Dekarbonisierung seiner Lieferabläufe und zur Erreichung der Netto-Null-Klimaziele eine Flotte vollelektrischer Schwerlast-Lkw in Südkalifornien auf den Markt gebracht. Dieser Schritt ist Teil umfassenderer Bemühungen zur Reduzierung der Transportemissionen, zu denen die Verbesserung der Flotteneffizienz, die verstärkte Nutzung kohlenstoffarmer Kraftstoffe und die Ausweitung des Einsatzes von Elektrofahrzeugen und Fahrzeugen mit alternativen Kraftstoffen gehören. Da der E-Commerce weiter wächst, wird erwartet, dass der Markt für schwere Nutzfahrzeuge entsprechend wachsen wird, um den logistischen Anforderungen gerecht zu werden.

EINHALTENDE FAKTOREN

Hohe Anschaffungskosten können das Marktwachstum schwerer Nutzfahrzeuge behindern

Hohe Anschaffungskosten stellen ein erhebliches Hindernis für den Markt für schwere Nutzfahrzeuge dar. Die erheblichen Investitionen, die für den Kauf schwerer Lkw erforderlich sind, insbesondere solcher mit erweiterten Funktionen oder neuen Technologien, können für viele Unternehmen unerschwinglich sein. Diese finanzielle Hürde schränkt die Fähigkeit kleinerer Unternehmen oder Start-ups ein, moderne, effiziente Lkw zu erwerben, und verlangsamt so die allgemeine Marktausweitung schwerer Nutzfahrzeuge. Darüber hinaus können hohe Kosten zu längeren Abschreibungszeiten führen, was die Attraktivität neuer Lkw-Investitionen verringert. Infolgedessen verzögern oder vermeiden Unternehmen möglicherweise die Modernisierung ihrer Flotten und entscheiden sich stattdessen für die Wartung älterer, weniger effizienter Fahrzeuge. Diese Zurückhaltung bei Investitionen in neue Lkw wirkt sich direkt auf das Marktwachstum aus.

Marktsegmentierungsanalyse für schwere Nutzfahrzeuge

Durch Antriebsstranganalyse

Das ICE-Segment liegt aufgrund der nachgewiesenen Zuverlässigkeit bei schweren Nutzfahrzeugen an der Spitze

Basierend auf dem Antriebsstrang ist der Markt in ICE, BEV, HEV/PHEV, LPG und andere sowie Brennstoffzelle unterteilt.

Den größten Marktanteil eroberte das ICE-Segment mit einem Anteil von87,06 %im Jahr 2026. Die bestehende Flotte unterstützt die Dominanz des ICE-Segments, indem sie die Nachfrage nach Diesel-Lkw aufrechterhält. Viele Unternehmen ersetzen weiterhin veraltete Lkw mit Verbrennungsmotor durch neue Modelle, angetrieben durch die umfangreiche Infrastruktur und die bewährte Leistung von Dieselmotoren. Dieser Rückgriff auf bekannte Technologien sorgt dafür, dass ICE-Lkw weiterhin die bevorzugte Wahl auf dem Markt für schwere Nutzfahrzeuge bleiben und das Wachstum des Segments vorantreiben.

Es wird erwartet, dass das Brennstoffzellensegment im Prognosezeitraum von 2024 bis 2032 das schnellste Wachstum verzeichnen wird. Staatliche Anreize und Umweltvorschriften treiben den Markt für schwere Nutzfahrzeuge voran, indem sie strengere Emissionsstandards durchsetzen und fördernFahrzeuge mit alternativen Kraftstoffen. Dies zwingt Hersteller und Flottenbetreiber dazu, sauberere Technologien wie Elektro-Lkw oder Brennstoffzellen einzuführen. Beispielsweise stellt die kanadische Regierung im Rahmen des mittelschweren Zero-Emission Vehicles (iMHZEV)-Programms einen maximalen Anreiz von 200.000 USD für Brennstoffzellen-Elektrofahrzeuge der Klasse 8 bereit.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Klassenanalyse

Die Segmentklasse 8 dominiert aufgrund der Verlagerung hin zu sauberen Transportmitteln

Basierend auf der Klasse wird der Markt in Klasse 7 und Klasse 8 unterteilt.

Das Segment der Klasse 8 hielt den dominierenden Marktanteil mit einem Anteil von76,48 %im Jahr 2026 und wird im Prognosezeitraum voraussichtlich eine hohe Wachstumsrate verzeichnen. Im Mai 2024 stellte Hexagon Purus auf der Advanced Clean Transportation (ACT) Expo in Zusammenarbeit mit Hino Trucks Tern und eine neue emissionsfreie Lkw-Marke vor. Das Debütmodell, der RC8, ist ein hochmoderner batterieelektrischer Traktor der Klasse 8, der speziell für den US-Markt entwickelt wurde. Dieser fortschrittliche Sattelschlepper nutzt die umfassende Expertise von Hexagon Purus im Bereich emissionsfreier Antriebsstränge für Schwerlastkraftwagen und ist eine bevorzugte Wahl für Flotten, die auf praktischen Strecken auf Elektrofahrzeuge umsteigen. Daher Innovation, die sich an Flotten richtet, die auf sauberere und praktische Lösungen umsteigen.

Das Segment der Klasse 7 hatte im Jahr 2023 einen nachhaltigen Marktanteil, angetrieben durch den Bedarf an vielseitigen Lkw, die Nutzlastkapazität und Manövrierfähigkeit in Einklang bringen. Diese Lkw sind für den regionalen und städtischen Güterverkehr von entscheidender Bedeutung. Darüber hinaus treibt die steigende Nachfrage nach effizienten Logistiklösungen und Infrastrukturverbesserungen das Wachstum von Lkw der Klasse 7 weiter voran.

Nach Typanalyse

Starre Lkw nehmen durch den Ersatz älterer Fahrzeuge eine führende Position ein

Je nach Typ wird der Markt in Sattelzugmaschinen und Lkw unterteilt.

Das Segment der starren Lkw dominierte im Jahr 2026 den Markt und sicherte sich den größten Anteil51,63 %. Es wird auch erwartet, dass das Segment im Prognosezeitraum von 2024 bis 2032 eine hohe Wachstumsrate verzeichnen wird. Unternehmen ersetzen häufig ältere Fahrzeuge durch neuere, effizientere Lkw, um die betriebliche Effizienz und die Kraftstoffeffizienz zu verbessern, die Wartungskosten zu senken und Umweltvorschriften einzuhalten. Beispielsweise bestellte die Lannutti Group, ein italienisches Transport- und Logistikunternehmen, im Juni 2024 im Rahmen ihrer Flottenerneuerung für den Fernverkehr 1.500 Volvo FH Aero-Lkw.

Das Segment der Sattelzugmaschinen hielt im Jahr 2023 einen erheblichen Marktanteil. Die Nachfrage nach Gütertransporten treibt das Wachstum des Marktes an, indem sie den Bedarf an Lastkraftwagen erhöht, die Güter effizient über große Entfernungen transportieren. Somit treiben steigende Handelsvolumina, Wirtschaftsaktivität und Logistikanforderungen weiterhin die Nachfrage nach diesem Segment an.

Durch Anwendungsanalyse

Das Bausegment ist Marktführer und erwartet aufgrund der Infrastrukturentwicklung ein schnelles Wachstum

Je nach Anwendung ist der Markt in Transport, Bau, Bergbau und Landwirtschaft unterteilt.

Das Bausegment dominierte den Markt mit einem Anteil von47,15 %im Jahr 2026 den größten Anteil und wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Entwicklung der Infrastruktur treibt das Wachstum des Segments voran, da Großprojekte wie Straßen, Brücken und Gebäude schwere Lastkraftwagen für den Transport von Materialien und Ausrüstung erfordern. Diese Nachfrage nach robusten und zuverlässigen Baufahrzeugen unterstützt die Expansion des Segments.

Aufgrund der steigenden Nachfrage nach Mineralien und Ressourcen hielt das Bergbausegment im Jahr 2023 einen erheblichen Marktanteil. Dies erfordert den Einsatz von Schwerlastkraftwagen, die in der Lage sind, große Mengen an gefördertem Material von Bergbaustandorten zu Verarbeitungsanlagen zu transportieren, was die Nachfrage nach spezialisierten Bergbau-Lkw erhöht.

REGIONALE EINBLICKE

Nach Regionen wird der Markt für schwere Nutzfahrzeuge in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und in Afrika analysiert.

Asia Pacific Heavy Commercial Vehicles Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 107,02 Milliarden US-Dollar, was einem Anteil von 51,07 % entspricht. Aufgrund der Infrastrukturentwicklung in Schwellenländern wird erwartet, dass er im Jahr 2026 115,76 Milliarden US-Dollar erreichen wird. Großprojekte wie Straßenbau, Hafenausbau und städtische Infrastruktur erfordern schwere Lkw für den Transport von Baumaterialien und Maschinen. Beispielsweise stieg die Budgetzuweisung für infrastrukturbezogene Ministerien erheblich von etwa 3,7 Lakh Crore INR (44,22 Milliarden US-Dollar) im Jahr 2023 auf 5 Lakh Crore INR (59,76 Milliarden US-Dollar) im Jahr 2024, was attraktive Investitionsmöglichkeiten für den privaten Sektor in verschiedenen Verkehrsuntersegmenten schafft. Der japanische Markt wird voraussichtlich bis 2026 12,46 Milliarden US-Dollar erreichen, der chinesische Markt wird voraussichtlich 12,46 Milliarden US-Dollar erreichen Der Markt soll bis 2026 55,66 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 17,72 Milliarden US-Dollar erreichen.

Europa

Die Region Europa eroberte im Jahr 2025 22,86 % des Weltmarktes und erwirtschaftete einen Umsatz von 47,9 Milliarden US-Dollar. Im Jahr 2026 soll sie 50,96 Milliarden US-Dollar erreichen. Europa hält im Jahr 2023 den zweitgrößten Marktanteil. Große Unternehmen wie Daimler AG und Volvo mit Hauptsitz in Europa verschaffen der Region einen Wettbewerbsvorteil in der RegionNutzfahrzeugIndustrie. Der technologische Fortschritt dieser Unternehmen treibt das Marktwachstum voran. Im Januar 2024 brachte Volvo eine Schwerlast-Lkw-Plattform für Europa, Nordamerika, Australien und andere Teile der Welt auf den Markt. Der britische Markt wird bis 2026 voraussichtlich 6,42 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 9,79 Milliarden US-Dollar erreichen wird.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 44,41 Milliarden US-Dollar, was 21,19 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 45,94 Milliarden US-Dollar anwachsen. In den USA machen erhebliche Investitionen in die Militärindustrie, einschließlich des Transports von Militärgütern, schwere Lastkraftwagen für militärische Anwendungen unverzichtbar. Darüber hinaus trägt der Ferntransport über die Grenzen zu Kanada und Mexiko im Prognosezeitraum zum Marktwachstum der Region bei. Der US-Markt wird bis 2026 voraussichtlich 31,79 Milliarden US-Dollar erreichen.

Südamerika

Südamerika hatte im Jahr 2023 einen ordentlichen Marktanteil. Die robusten Agrar- und Bergbausektoren in Brasilien, Argentinien und Chile sind stark auf Lkw angewiesen, um Waren von Produktionsstandorten zu Verarbeitungsanlagen und Exportterminals zu transportieren, was die Marktentwicklung in der Region ankurbelt.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika machte im Jahr 2025 3,94 Milliarden US-Dollar aus, was 1,88 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 4,23 Milliarden US-Dollar erreichen Region.

WICHTIGSTE INDUSTRIE-AKTEURE

Große Player konzentrieren sich auf PartnerschaftenEntwickeln Sie effizientere und nachhaltigere Lkw-Modelle

Der globale Markt ist hart umkämpft und mehrere wichtige Akteure sind führend in der Branche. Führende Hersteller wie Daimler AG, Volvo Group und PACCAR Inc. dominieren den Markt durch ihr umfangreiches Produktportfolio und robuste globale Vertriebsnetze. Aufstrebende Marktteilnehmer aus Asien wie Tata Motors und BYD Auto gewinnen Marktanteile durch den Einsatz von Innovationen und wettbewerbsfähigen Preisstrategien.

Technologische Fortschritte, insbesondere bei elektrischen und autonomen Lkw, prägen die Marktdynamik maßgeblich. Strategische Partnerschaften, Fusionen und Übernahmen sind weit verbreitet, da Unternehmen danach streben, ihre Marktpräsenz auszubauen und ihre Fähigkeiten zu erweitern. Darüber hinaus veranlassen strenge Umweltvorschriften die Hersteller, effizientere und nachhaltigere Lkw-Modelle zu entwickeln, was den Marktwettbewerb im Prognosezeitraum weiter verschärft.

Liste der Top Unternehmen für schwere Nutzfahrzeuge:

- Volvo-Gruppe(Schweden)

- Daimler AG (Deutschland)

- PACCAR Inc. (USA)

- MAN SE(Deutschland)

- Tata Motors(Indien)

- Ashok Leyland(Indien)

- BharatBenz (Indien)

- Eicher Motors Limited (Indien)

- Ford Motor Company (USA)

- General Motors (USA)

- Scania AB (Schweden)

- Hyundai Motor (Südkorea)

- Dongfeng Motor Corporation (China)

- Shaanxi Automobile Group (China)

- CNHTC (China National Heavy Duty Truck Group) (China)

- FAW-Gruppe (China)

- Isuzu Motors (Japan)

- Volkswagen Truck & Bus (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024:Penske Truck Leasing, Daimler Truck North America (DTNA) und Carrier Transicold gingen eine strategische Partnerschaft ein und führten einen vollelektrischen mittelschweren Kühl-Lkw ein, der auf Leasingkunden zugeschnitten ist, die temperaturempfindliche Fracht transportieren. Dieses innovative Fahrzeug integriert einen batterieelektrischen Kastenwagen vom Typ Freightliner eM2 der Klasse 7 mit der elektrischen Kühleinheit Supra e11 eCool von Carrier Transicold, untergebracht in einem 26-Fuß-Gehäuse. gekühlter Körper. Das Angebot ist speziell für regionale und lokale Flotten konzipiert, die behördliche Anforderungen erfüllen oder auf sauberere, nachhaltigere Lösungen für den Vertrieb von Lebensmitteln und anderen verderblichen Produkten umsteigen möchten.

- Februar 2024:Hexagon Agility sicherte sich Aufträge für Lkw der Klasse 8, die mit dem neuen Cummins X15N CNG-Motor ausgestattet sind. Nach Angaben von Kenworth und Cummins war geplant, dass Lkw mit dem X15N-Motor bis Mitte 2024 in Serie gehen und die ersten Auslieferungen Anfang des dritten Quartals erfolgen. Der X15N, der Erdgasmotor von Cummins, bietet dieselähnliche Leistung für Langstreckeneinsätze und senkt gleichzeitig die Emissionen. Mit RNG/CNG betrieben, erfüllt er die EPA- und CARB-Vorschriften für 2024 und 2027, mit einer Leistung von bis zu 500 PS und einem Drehmoment von bis zu 1850 lb.-ft, wodurch Erdgas in schweren Lkw mit Diesel konkurrenzfähig wird.

- September 2023:Gatik AI hat seine Produktpalette durch die Einführung der Klasse 7 erweitertautonome Lkwim Nordwesten von Arkansas, im Rahmen einer erweiterten Partnerschaft mit Tyson Foods. Diese mehrjährige Zusammenarbeit zielt darauf ab, autonome Kühlkoffer-LKWs vorzusehen, die 18 Stunden am Tag im Einsatz sind und Lebensmittelprodukte zu den Vertriebs- und Lagereinrichtungen von Tyson Foods in den Regionen Rogers und Springdale transportieren.

- Juli 2023: Die Nikola Corporation, mit ihrer Marke HYLA ein weltweit führender Anbieter emissionsfreier Transport- und Energielösungen, unterzeichnete einen Vertrag mit J.B. Hunt Transport Services Inc., einem großen Anbieter von Lieferkettenlösungen in Nordamerika. Im Rahmen dieser Vereinbarung würde J.B. Hunt Transport Inc., eine Tochtergesellschaft von J.B. Hunt, im Rahmen seines Engagements für Nachhaltigkeit und Reduzierung der CO2-Emissionen 13 emissionsfreie Nikola-Lkw der Klasse 8 erwerben.

- Januar 2024:Der Rat und das Europäische Parlament haben eine Einigung über CO2-Emissionsnormen für schwere Nutzfahrzeuge (HDVs) erzielt. Ziel dieser Vereinbarung war es, die CO2-Emissionen im Straßenverkehrssektor weiter zu reduzieren und neue Ziele für 2030, 2035 und 2040 festzulegen. Die aktualisierten Vorschriften würden der EU dabei helfen, ihre Klimaziele für 2030 zu erreichen und bis 2050 Klimaneutralität zu erreichen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und Top-Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von3,60% von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Antrieb

|

|

Nach Klasse

|

|

|

Nach Typ

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde die Marktgröße im Jahr 2025 auf 209,56 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 3,60 % verzeichnen wird.

Beim Antriebsstrang hielt das ICE-Segment im Jahr 2025 den größten Marktanteil.

Im Jahr 2025 wurde die Marktgröße im asiatisch-pazifischen Raum auf 107,02 Milliarden US-Dollar geschätzt.

Der zunehmende E-Commerce-Boom ist ein Schlüsselfaktor für das Marktwachstum.

Unter anderem sind Daimler AG, Volvo Group und PACCAR Inc. die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf