Marktgröße, Anteil und Branchenanalyse für Bekleidungslogistik, nach Transportart (Straßen, Luftwege, Seewege, Eisenbahnen und multimodal), nach Dienstleistungstyp (Transport, Lagerung und Vertrieb, Spedition, Rückwärtslogistik und Mehrwertdienste), nach Vertriebskanal (Offline-Einzelhandel, Online-Einzelhandel und Omni-Channel-Einzelhandel), nach Endbenutzer (Modemarken und Einzelhändler, Bekleidungshersteller, E-Commerce-Modeplattformen, Luxusbekleidungsunternehmen sowie Sportbekleidungs- und Sportmarken) und regionale Prognosen, 2026-2034

Marktgröße und Zukunftsaussichten für Bekleidungslogistik

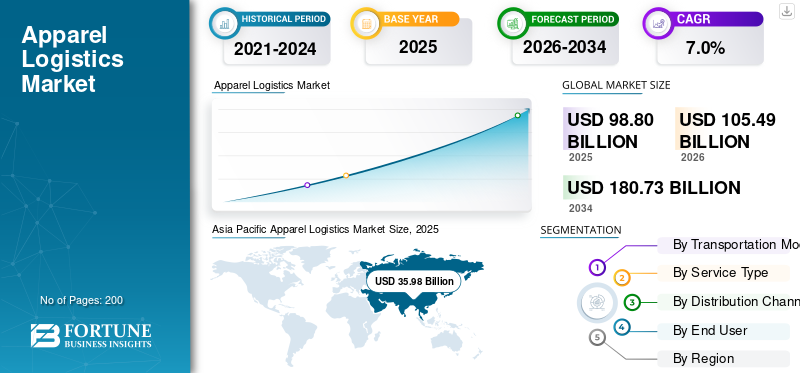

Die Größe des Bekleidungslogistikmarktes wurde im Jahr 2025 auf 98,80 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 105,49 Milliarden US-Dollar im Jahr 2026 auf 180,73 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,0 % aufweisen. Der asiatisch-pazifische Raum dominierte den Bekleidungslogistikmarkt mit einem Marktanteil von 36,41 % im Jahr 2025.

Der Markt repräsentiert die Bewegung, Lagerung, Handhabung und Lieferung fertiger Bekleidungsprodukte über nationale und internationale Lieferketten hinweg. Es umfasst Transport, Lagerung und Vertrieb, Spedition, Rückführungslogistik, Zollabwicklung, Verpackung, Etikettierung und Zustellung auf der letzten Meile für Modemarken, Einzelhändler, Hersteller und mehrE-Commerce-Plattformen.Der Markt ist eng mit Modezyklen, saisonalen Markteinführungen, sich schnell ändernden Verbraucheranforderungen und der steigenden Nachfrage nach effizienten Lieferkettenabläufen verknüpft.

Die Branche wird sich zu schnelleren, flexibleren und stärker technologiegetriebenen Logistikmodellen entwickeln. Modeunternehmen stehen unter dem Druck, ihre Lagerbestände schlank zu halten und gleichzeitig die hohen Erwartungen der Verbraucher an Verfügbarkeit, Schnelligkeit, Sichtbarkeit und Rückgabekomfort zu erfüllen. Dadurch steigt die Nachfrage nach fortschrittlichem Bestandsmanagement, automatisierten Fulfillment-Centern, Sendungsverfolgung in Echtzeit und integrierten Vertriebsdiensten. E-Commerce und Omni-Channel-Einzelhandel verändern auch die Bekleidungslogistik, da Marken Geschäfte, Marktplätze, Lager und Direktkunden über verbundene Netzwerke bedienen müssen.

Zu den wichtigsten Anwendungen gehören Einzelhandelsnachschub, E-Commerce-Fulfillment, grenzüberschreitender Bekleidungstransport, Modelagerhaltung, Rücknahmelogistik, Handhabung von Luxusbekleidung, Sportbekleidungsvertrieb und Mehrwertdienste wie Etikettierung, Umpacken und Qualitätsprüfungen. Zu den bedeutenden Markttrends gehören Automatisierung, umweltfreundlicherer Transport, Nearshoring, datengestützte Planung und eine stärkere Retourenabwicklung.

Große Unternehmen wie DHL Group, Kühne+Nagel International AG, DSV A/S und DB Schenker investieren in Automatisierung, modespezifisches Fulfillment, nachhaltigen Versand und regionale Vertriebsnetze, um das Kundenerlebnis zu verbessern und auf sich ändernde Marktbedürfnisse zu reagieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends in der Bekleidungslogistik

Nachhaltige und emissionsarme Modelogistik ist ein wichtiger Markttrend

Nachhaltigkeit wird zu einem der wichtigsten Markttrends, da Marken die Emissionen bei der Seefracht reduzieren.Luftfracht, Lager und Lieferung auf der letzten Meile. Modeunternehmen fordern von Logistikpartnern umweltfreundlichere Transporte, Routenoptimierung, emissionsarme Kraftstoffe und eine transparente CO2-Berichterstattung. Dieser Trend unterstützt Premium-Vertriebsdienste und hilft Logistikanbietern, ihre Angebote zu differenzieren.

- Im Oktober 2023 ging Inditex beispielsweise eine Partnerschaft mit dem ECO Delivery Ocean-Programm von Maersk ein, um die Emissionen des Seeverkehrs um mehr als 80 % zu reduzieren.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Ausbau des Mode-E-Commerce beschleunigt die Nachfrage nach agiler Bekleidungslogistik

Steigende Online-Modeverkäufe erhöhen die Nachfrage nach schneller Auftragsabwicklung, Paketzustellung, Retourenabwicklung und Echtzeittransparenz. Käufer von Bekleidung erwarten flexible Lieferungen, einfache Rücksendungen und bessere Kundenerlebnisse, was Marken dazu zwingt, ihre Lieferketten zu verbessern und mit spezialisierten Logistikpartnern zusammenzuarbeiten. Das unterstütztBekleidungWachstum des Logistikmarktes in den Bereichen Fulfillment Center, Last-Mile-Lieferung, Lagerung und Vertrieb sowie Reverse-Logistik, insbesondere in E-Commerce-Branchen mit hoher Marktdurchdringung.

- Beispielsweise berichtete DHL im Oktober 2025, dass Omni-Channel-Strategien, KI-Personalisierung, grenzüberschreitende Expansion und logistische Exzellenz das globale E-Commerce-Wachstum prägen.

MARKTBEGRENZUNGEN

Hohe Versand- und Rücksendekosten schränken die Marktrentabilität ein

Die Bekleidungslogistik steht unter Druck durch hohe Retourenquoten, Arbeitskosten, Lagerkosten, Kraftstoffvolatilität und fragmentierte Auftragsgrößen. Online-Mode erfordert oft eine individuelle Kommissionierung, Verpackung, Versand, Inspektion, Umverpackung und Wiederauffüllung, was die Kosten für jede Logistikdienstleistung erhöht. Dieser Druck kann die Margen von Logistikdienstleistern und Bekleidungsmarken verringern, insbesondere wenn die Verbrauchererwartungen kostenlose oder kostengünstige Rücksendungen verlangen.

- Beispielsweise berichtete Avery Dennison im März 2025, dass ein Viertel der US-amerikanischen und britischen Modehändler nur eine begrenzte oder keine Sichtbarkeit der Lagerbestände auf Artikelebene hatten.

MARKTCHANCEN

Automatisierte Fulfillment-Netzwerke schaffen starke Wachstumschancen

Die Automatisierung schafft eine große Chance für den Markt, indem sie die Auftragsgenauigkeit, Geschwindigkeit, Arbeitsproduktivität und Bestandsverwaltung verbessert. Automatisierte Fulfillment-Center können gemischte Bekleidungsbestellungen schneller bearbeiten und gleichzeitig die Auffüllung der Filialen und den E-Commerce-Versand von derselben Einrichtung aus unterstützen. Dies hilft Einzelhändlern, auf Marktbedürfnisse zu reagieren, Lieferzeiten zu verkürzen und das Kundenerlebnis über Online- und Offline-Kanäle hinweg zu verbessern.

- Beispielsweise eröffnete Macy’s im Oktober 2025 sein größtes automatisiertes Fulfillment- und Filialauffüllungszentrum in North Carolina, um die Liefergeschwindigkeit und -effizienz zu verbessern.

HERAUSFORDERUNGEN DES MARKTES

Unterbrechungen der Lieferkette erschweren die rechtzeitige Lieferung von Bekleidung

Die Bekleidungslogistik ist stark anfällig für Hafenüberlastungen, geopolitische Probleme, Containerknappheit, Zollverzögerungen und plötzliche Nachfrageschwankungen. Da Modeprodukte saisonabhängig und trendabhängig sind, können verspätete Lieferungen den Produktwert schnell verringern und das Preisnachlassrisiko erhöhen. Diese Störungen erschweren die Verwaltung der Lieferketten und zwingen Marken dazu, Reservebestände zu halten, die Beschaffung zu diversifizieren oder teure Luftfracht zu nutzen.

- Beispielsweise berichtete Vogue Business im Jahr 2024, dass Störungen am Roten Meer dazu führten, dass einige europäische Modehändler mit Lieferverzögerungen von etwa drei Wochen konfrontiert waren.

Segmentierungsanalyse

Nach Transportart

Straßen dominieren aufgrund der Lagerauffüllung und der Bewegung auf der letzten Meile

Auf der Grundlage des Transportmittels wird der Markt in Straßen, Luftwege, Seewege, Eisenbahnen und multimodale Verkehrsmittel unterteilt.

Straßen dominieren den Markt, da Bekleidungsprodukte häufig zwischen Häfen, Lagern, Geschäften und Verbrauchern bewegt werden müssen. Trucking unterstützt den Inlandsnachschub, die Zustellung auf der letzten Meile, die Abholung von Retouren und die regionale Erfüllung. Darüber hinaus bietet es Modeunternehmen die Flexibilität, auf sich schnell ändernde Verbraucheranforderungen und dringende Marktbedürfnisse zu reagieren, insbesondere wenn Einzelhandelsgeschäfte und E-Commerce-Netzwerke zusammenarbeiten.

- Beispielsweise unterzeichnete GXO im Oktober 2024 einen Transportliefervertrag mit Matalan, um über 200 Filialen in Großbritannien und Irland zu beliefern.

Es wird erwartet, dass das Flugverkehrssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,4 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Transport führt dazu, dass Bekleidung kontinuierliche körperliche Bewegung erfordert

Auf der Grundlage der Dienstleistungsart wird der Markt in Transport, Lagerung und Vertrieb, Spedition,Reverse-Logistikund Mehrwertdienste.

Der Transportsektor hielt den größten Marktanteil in der Bekleidungslogistik, da fertige Kleidungsstücke wiederholt über Häfen, Vertriebszentren, Einzelhandelsgeschäfte und Haushalte transportiert werden. Bekleidungsmarken verlassen sich auf Straßen-, See-, Luft- und multimodale Netzwerke, um die saisonale Verfügbarkeit aufrechtzuerhalten und Lieferverpflichtungen einzuhalten. Da die Verbrauchererwartungen steigen, bleibt der Transport der größte Ausgabenbereich in der Bekleidungslogistik, unterstützt durch schnellere Nachlieferungen und stärkere grenzüberschreitende Bewegungen.

- Im Februar 2025 erweiterte GXO beispielsweise die Logistikaktivitäten von Castore in den Bereichen Lagerung und Transport im Vereinigten Königreich und in den USA.

Das Segment Reverse Logistics wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,7 % wachsen.

Nach Vertriebskanal

Der Offline-Einzelhandel dominiert aufgrund des großen Bekleidungsverkaufs in den Filialen

Auf der Grundlage des Vertriebskanals wird der Markt in Offline-Einzelhandel, Online-Einzelhandel und Omni-Channel-Einzelhandel unterteilt.

Der Offline-Einzelhandel dominiert, da physische Geschäfte einen großen Anteil des weltweiten Bekleidungsumsatzes ausmachen. Geschäfte erfordern regelmäßige Auffüllung, Umlagerungen, saisonale Bestandsplanung und Retourenbewegungen. Dies hält die Nachfrage nach Lagerhaltung und Vertrieb, Straßentransport und Vertriebsdiensten vor Ort hoch, auch wenn Online-Mode schneller wächst.

- Beispielsweise erklärte H&M im Januar 2025, dass die Investitionen im Jahr 2025 hauptsächlich das Filialportfolio und die Lieferkette des Unternehmens unterstützen würden.

Es wird erwartet, dass das Online-Einzelhandelssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,2 % wächst.

Vom Endbenutzer

Das Segment Modemarken und Einzelhändler dominiert aufgrund großer Vertriebsnetze

Auf der Grundlage des Endverbrauchers ist der Markt in Modemarken und -händler, Bekleidungshersteller, E-Commerce-Modeplattformen, Luxusbekleidungsunternehmen sowie Sportbekleidungs- und Athleisure-Marken unterteilt.

Modemarken und Einzelhändler dominieren, da sie große Filialnetze, Online-Kanäle, saisonale Kollektionen und Lieferantenbeziehungen kontrollieren. Ihr Betrieb erfordert eine zuverlässige Bestandsverwaltung, schnelle Wiederauffüllung, Retourenabwicklung und integrierte Lieferketten. Diese Unternehmen erzeugen die höchste Logistiknachfrage, da sie die Verfügbarkeit von Filialen, die Erfüllung des E-Commerce und die Verbesserung des Kundenerlebnisses in Einklang bringen.

- Beispielsweise erweiterte Castore im Februar 2025 seine GXO-Partnerschaft, um globale Logistikabläufe als zu unterstützenSportbekleidungMarke international skaliert.

Das Segment der E-Commerce-Modeplattformen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,7 % wachsen.

Regionaler Ausblick auf den Bekleidungslogistikmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Apparel Logistics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit einem Wert von 35,98 Milliarden US-Dollar einen dominanten Marktanteil und behielt auch im Jahr 2024 mit 34,02 Milliarden US-Dollar den führenden Marktanteil. Dies ist auf die große Produktionsbasis für Bekleidung, die exportorientierten Produktionszentren, den steigenden Inlandsverbrauch und das wachsende E-Commerce-Ökosystem zurückzuführen. China, Indien, Vietnam, Südkorea und Japan unterstützen den Bekleidungstransport über Häfen, Fabriken, Logistikzentren und Einzelhandelsnetzwerke. Die Region profitiert von einer starken Beschaffungsaktivität, einer verbesserten Infrastruktur und einer wachsenden Nachfrage nach effizienten Lieferkettenabläufen über Fast-Fashion- und Online-Kanäle.

- Beispielsweise erreichte der SHEIN-Logistikpark Zhaoqing in China im Oktober 2025 für das Geschäftsjahr 2024 CO2-Neutralität, nachdem über 32.000 Tonnen CO₂e eingespart wurden.

Chinas Markt für Bekleidungslogistik

Der chinesische Markt wird voraussichtlich einer der größten weltweit sein und der Umsatz lag im Jahr 2025 bei 10,33 Milliarden US-Dollar, was etwa 10,5 % des weltweiten Umsatzes entspricht.

Indischer Markt für Bekleidungslogistik

Der indische Markt belief sich im Jahr 2025 auf 5,11 Milliarden US-Dollar und machte etwa 5,2 % des weltweiten Umsatzes aus.

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2026 einen Umsatz von 27,12 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Nordamerika wird durch einen starken US-Bekleidungskonsum, hohe Paketmengen, E-Commerce-Fulfillment und Reverse-Logistik wachsen. Der US-Markt ist hoch entwickelt und Einzelhändler investieren in Automatisierung und schnellere Lieferungen. Kanada trägt zur stabilen grenzüberschreitenden Nachfrage bei, während Mexiko von Nearshoring und straßengebundenen Lieferketten profitiert.

US-Markt für Bekleidungslogistik

Aufgrund des starken Beitrags Nordamerikas erreichte der US-Markt im Jahr 2025 ein Volumen von 18,43 Milliarden US-Dollar, was etwa 18,7 % des weltweiten Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 5,1 % verzeichnen und bis 2026 einen Wert von 24,35 Milliarden US-Dollar erreichen. Europa wird aufgrund von Luxusmode, grenzüberschreitendem E-Commerce, ausgereiften Einzelhandelsnetzwerken und einer starken multimodalen Infrastruktur stetig wachsen. Deutschland, Großbritannien, Frankreich, Italien und die Niederlande unterstützen regionale Lieferketten durch Häfen, Lagerhäuser und Fulfillment-Hubs. Das Wachstum wird durch eine umweltfreundlichere Logistik, ein besseres Bestandsmanagement und eine steigende Nachfrage nach Premium-Vertriebsdienstleistungen vorangetrieben.

Deutschland Markt für Bekleidungslogistik

Der deutsche Markt belief sich im Jahr 2025 auf 4,63 Milliarden US-Dollar und machte etwa 4,7 % des weltweiten Umsatzes aus.

Britischer Markt für Bekleidungslogistik

Der britische Markt hatte im Jahr 2025 einen Wert von 4,21 Milliarden US-Dollar, was etwa 4,3 % des weltweiten Umsatzes ausmachte.

Lateinamerika

Lateinamerika wird expandieren, da der Bekleidungseinzelhandel formalisiert wird, die Akzeptanz des E-Commerce zunimmt und das Logistik-Outsourcing zunimmt. Brasilien ist aufgrund seines großen Inlandsmarkts führend in der Region, während Argentinien und andere Märkte die städtische Einzelhandelsnachfrage steigern. Das Wachstum wird von besseren Straßennetzen, der Modernisierung von Lagerhäusern und einer größeren Zuverlässigkeit der Logistikdienstleistungen abhängen.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden von einer kleineren Basis aus wachsen, unterstützt durch importierte Bekleidungsnachfrage, Luxuseinzelhandel, GCC-Logistikinvestitionen und regionale Vertriebszentren. Die Vereinigten Arabischen Emirate und Saudi-Arabien sind aufgrund hochwertiger Modeimporte, der Ausweitung des E-Commerce und der Verbesserung der Lager- und Vertriebsnetze Schlüsselmärkte.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Global Player konkurrieren durch Geschwindigkeit, Sichtbarkeit und Erfüllungsgrad

Die Wettbewerbslandschaft des Bekleidungslogistikmarktes wird von globalen 3PLs, Speditionen, Kontraktlogistikspezialisten, Paketzustellern und regionalen Vertriebsunternehmen geprägt. Führende Akteure konkurrieren mit dem Angebot von End-to-End-Lösungen für die Modelogistik, die Transport, Lagerung und Vertrieb, Spedition, Zollabwicklung, Rückführungslogistik und Mehrwertdienste kombinieren. Unternehmen wie DHL Group, Kuehne+Nagel International AG, GXO Logistics, Inc., DSV A/S, A.P. Moller-Maersk, DB Schenker und CEVA Logistics stärken modeorientierte Netzwerke, um kürzere Produktlebenszyklen und volatile Verbraucheranforderungen zu unterstützen.

Der Wettbewerb basiert zunehmend auf Geschwindigkeit, Flexibilität, digitaler Sichtbarkeit, Automatisierung und Nachhaltigkeit. Bekleidungskunden benötigen einen Logistikservice, der saisonale Spitzen, Produkteinführungen, hohe Retourenquoten und fragmentierte Bestellprofile bewältigen kann. Daher bauen führende Anbieter automatisierte Lager aus, investieren in Transportmanagementsysteme, verbessern die Bestandsverwaltung und bieten multimodale Vertriebsdienste über Filialen, Marktplätze und E-Commerce-Kanäle hinweg an.

Technologie ist zu einem wichtigen Unterscheidungsmerkmal geworden. Anbieter nutzen Lagerrobotik,RFID, KI-basierte Prognosen und Kontrolltürme zur Verbesserung der Transparenz in den Lieferketten. Nachhaltigkeit ist ein weiterer Wettbewerbsbereich, bei dem Modemarken ihre Logistikpartner auffordern, Emissionen durch alternative Kraftstoffe, optimierte Routen und umweltfreundlichere Lagerhaltung zu reduzieren. Gleichzeitig expandieren Anbieter geografisch, um Nearshoring, grenzüberschreitenden E-Commerce und regionale Auftragsabwicklung zu unterstützen.

Der Markt bleibt wettbewerbsintensiv, da Bekleidungsmarken häufig mehrere Anbieter in verschiedenen Regionen nutzen. Globale Unternehmen mit integrierten Transport-, Lager- und Retourenkapazitäten haben jedoch einen Vorteil, da sie schneller auf Verbrauchererwartungen und komplexe Marktbedürfnisse reagieren können.

- Beispielsweise erweiterte GXO im Februar 2025 seine Castore-Partnerschaft, um Lager- und Transportdienstleistungen in Großbritannien, den USA und Europa zu betreiben.

LISTE DER WICHTIGSTEN BEKLEIDUNGSLOGISTIKUNTERNEHMEN IM PROFIL

- DHL Group (Deutschland)

- Kühne+Nagel International AG (Schweiz)

- DSV A/S (Dänemark)

- DB Schenker (Deutschland)

- CEVA Logistics (Frankreich)

- GXO Logistics, Inc.(UNS.)

- P. Moller-Maersk(Dänemark)

- Nippon Express Holdings, Inc. (Japan)

- Expeditors International of Washington, Inc. (USA)

- UPS Supply Chain-Lösungen(UNS.)

- FedEx Logistics (USA)

- GEODIS (Frankreich)

- Bolloré Logistics (Frankreich)

- XPO, Inc. (USA)

- Ryder System, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2026:DHL Supply Chain weitete seine Partnerschaft mit Pepco in ganz Europa aus, indem es fünf Vertriebszentren mit einer Fläche von rund 290.000 Quadratmetern betreibt und die Logistik für über 4.020 Einzelhandelsgeschäfte unterstützt. Die Erweiterung stärkt den Nachschub von Bekleidung, den Lagerbestand und die regionale Vertriebseffizienz und verbessert gleichzeitig die Lieferzuverlässigkeit und die Erfüllungsgeschwindigkeit in mehreren europäischen Mode- und Discount-Einzelhandelsmärkten.

- März 2026:Zalando kündigte den Einsatz von bis zu 50 KI-gesteuerten Nomagic-Robotern in seinen europäischen Logistikzentren an, um Bekleidung und Waren zu automatisierenFußbekleidungLogistikbetriebe. Die Roboter unterstützen die Artikelkommissionierung und die Handhabung von Schuhkartons, verbessern die Lagerproduktivität, die Auftragsgenauigkeit und die Verarbeitungsgeschwindigkeit und helfen Zalando dabei, steigende E-Commerce-Bestellvolumina und komplexe Anforderungen an Modebestände in ganz Europa zu bewältigen.

- März 2026:ShipMonk eröffnete in Louisville, Kentucky, sein erstes Fulfillment-Center speziell für Bekleidungsmarken. Die Anlage erstreckt sich über 406.000 Quadratfuß, verfügt über 60 Docktore und über 300.000 Lagerplätze.

- Februar 2026:GXO startete eine Partnerschaft mit Hunkemöller in den Niederlanden, was den ersten ausgelagerten B2B-Logistikbetrieb der Dessous-Marke darstellt und B2B mit integriertE-Commerce-Logistik.

- Mai 2025:DHL Supply Chain hat IDS Fulfillment übernommen und damit über 1,3 Millionen Quadratfuß Lager- und Vertriebsfläche für mehrere Kunden in den USA hinzugefügt.

- Januar 2025:DHL Supply Chain erwarb Inmar Supply Chain Solutions und fügte 14 Retourenzentren und rund 800 Mitarbeiter hinzu, um die nordamerikanische Rücknahmelogistik zu stärken.

- Januar 2025: GXO hat eine langfristige Partnerschaft mit Calliope in Italien unterzeichnet. Zu den Dienstleistungen gehören Lagerverwaltung, E-Fulfillment, Retourenmanagement, Etikettierung, Qualitätskontrolle und weltweiter Vertrieb aus einem 10.000 Quadratmeter großen Lager.

BERICHTSBEREICH

Die Marktanalyse für Bekleidungslogistik bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Transportart, Servicetyp, Vertriebskanal, Endbenutzer und Region |

| Nach Transportart |

|

| Nach Diensttyp |

|

| Nach Vertriebskanal |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 98,80 Milliarden US-Dollar und soll bis 2034 180,73 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 35,98 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,0 % aufweisen wird.

Das Straßensegment führte den Markt nach Transportart an.

Die Ausweitung des Mode-E-Commerce treibt den Markt an.

DHL Group, Kühne+Nagel International AG, DB Schenker und FedEx Logistics gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum hielt den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf