Marktgröße, Anteil und Branchenanalyse für Präsenzsensoren, nach Technologie (Passiv-Infrarot (PIR), Ultraschall, Dual-Technologie (PIR + Ultraschall), Mikrowelle, Bildverarbeitung und andere), nach Konnektivität (kabelgebunden und drahtlos), nach Endbenutzer (gewerblich, privat, industriell und andere), nach Installationstyp (innen und außen), nach Anwendung (Beleuchtungssteuerung, HVAC-Steuerung, Sicherheit und Überwachung, Energiemanagement und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

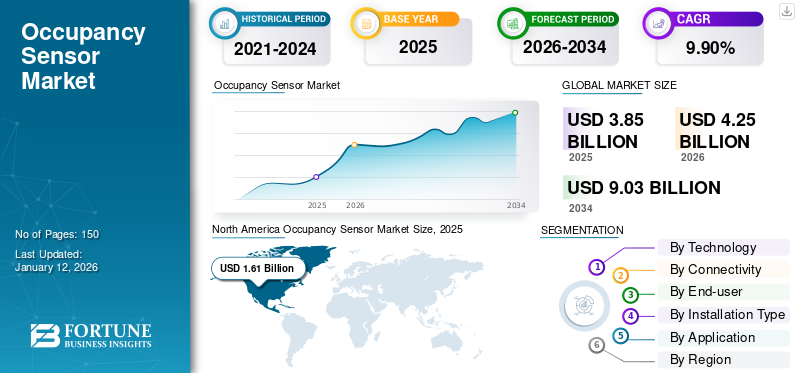

Die globale Marktgröße für Präsenzsensoren wurde auf USD geschätzt3,85Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen 4.25Milliarden im Jahr 2026 auf USD9.03Milliarden bis 2034, was einem CAGR von entspricht9,90 %im Prognosezeitraum. Nordamerika dominierte den Markt mit einem Anteil von41,80 %im Jahr 2025.

Der Markt für Präsenzsensoren bezieht sich auf die Branche, die sich auf die Entwicklung, Produktion und den Vertrieb von Sensoren konzentriert, die die Anwesenheit oder Abwesenheit von Personen in einem bestimmten Bereich für die Beleuchtungssteuerung, HVAC-Steuerung, Sicherheit und Überwachung sowie Energiemanagement erkennen. Der Markt wird durch die steigende Nachfrage nach energieeffizienten Lösungen und die zunehmende Akzeptanz von angetriebenIntelligente Gebäudeund unterstützende staatliche Vorschriften, die die Energieeinsparung fördern. Die wichtigsten Marktteilnehmer sind Schneider Electric, Legrand, Lutron Electronics, Honeywell International Inc., Johnson Controls, Signify, Eaton Corporation, Crestron Electronics, Leviton Manufacturing Co., Inc. und ABB.

Die COVID-19-Pandemie störte den Markt zunächst aufgrund von Unterbrechungen der Lieferkette und verringerten Bauaktivitäten. Es steigerte jedoch die langfristige Nachfrage, indem es die Einführung intelligenter Gebäudetechnologien beschleunigte, die sich auf kontaktlose und energieeffiziente Lösungen konzentrierten. Zum Beispiel,

- Laut EY haben 92 % der Unternehmen während COVID-19 weiterhin in Technologie investiert, trotz typischer Kürzungen in unsicheren Zeiten. Dies unterstreicht die entscheidende Rolle digitaler Lieferketten bei der Bewältigung von Störungen und Nachfragevolatilität.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Präsenzsensoren

- Marktgröße 2025: 3,85 Milliarden US-Dollar

- Marktgröße 2026: 4,25 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,03 Milliarden US-Dollar

- CAGR: 9,90 % von 2026–2034

- Nordamerika dominierte den Markt für Präsenzsensoren mit einem Anteil von 41,80 % im Jahr 2025.

- Das Passiv-Infrarot-Segment (PIR) wird den Markt voraussichtlich mit einem Anteil von 32,72 % im Jahr 2026 dominieren.

- Das Segment der kabelgebundenen Sensoren wird voraussichtlich im Jahr 2026 mit einem Anteil von 62,71 % den Markt dominieren.

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,61 Milliarden US-Dollar, was einem Anteil von 41,80 % entspricht. Aufgrund der frühzeitigen Einführung intelligenter Gebäudetechnologien und der starken regulatorischen Unterstützung für Energieeffizienz wird erwartet, dass es im Jahr 2026 1,78 Milliarden US-Dollar erreichen wird.

Europa

Im Jahr 2025 erwirtschaftete Europa 0,96 Milliarden US-Dollar und trug damit 25,00 % zum Weltmarktumsatz bei. Aufgrund strenger Umweltvorschriften und der weit verbreiteten Umsetzung von Energieeffizienzrichtlinien wird ein Wachstum auf 1,05 Milliarden US-Dollar im Jahr 2026 prognostiziert.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 0,87 Milliarden US-Dollar aus, was 22,60 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,97 Milliarden US-Dollar erreichen, angetrieben durch die rasche Urbanisierung, wachsende Bauaktivitäten und die steigende Nachfrage nach Smart-Home-Lösungen.

UNS.

Der US-Markt für Präsenzsensoren wird im Jahr 2026 voraussichtlich 1,04 Milliarden US-Dollar erreichen, unterstützt durch fortschrittliche IoT-Integration und anhaltende Investitionen in die kommerzielle Infrastruktur.

Japan

Der japanische Markt für Präsenzsensoren wird im Jahr 2026 voraussichtlich 0,23 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Einführung energieeffizienter Gebäudeautomationslösungen und intelligenter Technologien.

Mehr lesen

AUSWIRKUNGEN wechselseitiger Zölle

Gegenseitige Zölle zwischen großen Handelsnationen hatten aufgrund der steigenden Kosten für Rohstoffe und Komponenten, die aus Ländern importiert wurden, für die Zölle gelten, gemischte Auswirkungen auf den Markt. Zum Beispiel,

- Es wird erwartet, dass die Einführung von US-Zöllen auf importierte Komponenten die Produktionskosten um schätzungsweise 4 bis 6 % erhöhen wird, was erhebliche Auswirkungen auf die Sensoren und Komponenten haben wirdUnterhaltungselektronik

Diese hohen Kosten haben die Gewinnmargen der Hersteller verringert und die preisliche Wettbewerbsfähigkeit auf den Weltmärkten beeinträchtigt. Daher waren Unternehmen gezwungen, ihre Lieferketten zu überdenken und lokale Fertigungsoptionen einzuführen, um zollbedingte Risiken zu mindern.

In einigen Regionen kam es jedoch zu positiven Entwicklungen, da lokale Hersteller aufgrund der geringeren Abhängigkeit von Importen einen Wettbewerbsvorteil erlangten. Dieser Wandel hat die inländische Produktion und Innovationsinvestitionen gefördert und die regionalen Marktpositionen gestärkt. Daher sind die anhaltenden Handelsspannungen und die politische Unsicherheit die größten Herausforderungen, die die Expansion des Marktes einschränken könnten.

Markttrends für Anwesenheitssensoren

Die Integration von IoT- und KI-Technologien fördert die Einführung intelligenter Präsenzsensoren

Integration von IoT-Konnektivität und KI-gesteuerter Intelligenz inSensorPlattformen befeuern den Markt. IoT-fähige Präsenzsensoren ermöglichen die Datenerfassung in Echtzeit und die Kommunikation mit zentralen Gebäudemanagementsystemen, was zu einer reaktionsschnellen und automatisierten Beleuchtung, HVAC und Sicherheitskontrolle führt. Zum Beispiel,

- Laut dem von IoT Analytics veröffentlichten Bericht erreichte die Zahl der vernetzten IoT-Geräte bis Ende 2023 16,6 Milliarden. Dies entspricht einem Anstieg von 15 % im Vergleich zu 2022 und spiegelt das starke Wachstum der weltweiten IoT-Einführung im Jahresvergleich wider.

Diese Konnektivität steigert die betriebliche Effizienz, reduziert Energieverschwendung und unterstützt die Entwicklung intelligenter Gebäude und intelligenter Städte.

KI-gesteuerte Intelligenz stärkt den Markt weiter, indem sie es Sensoren ermöglicht, Belegungsmuster zu lernen und darauf basierend die Systemleistung zu optimierenprädiktive Analytik. KI-gestützte Sensoren minimieren Fehlauslösungen und passen sich dem menschlichen Verhalten an, wodurch der Benutzerkomfort und das Energiemanagement verbessert werden. Daher steigert die Nachfrage nach solchen intelligenten Lösungen den Marktanteil von Präsenzsensoren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Wachsende Betonung von Energieeffizienz und Nachhaltigkeit fördert die Marktexpansion

Die steigende Nachfrage nach Energieeffizienz und Nachhaltigkeit treibt das Wachstum des Marktes für Präsenzsensoren voran. Regierungen und Organisationen führen strenge Energievorschriften ein und bieten Anreize, um die Einführung energiesparender Technologien zu fördern. Zum Beispiel,

- Regierungen auf der ganzen Welt haben strenge Vorschriften zur Förderung der Energieeffizienz eingeführt, darunter den U.S. Energy Policy Act, die Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) der Europäischen Union und das japanische Top-Runner-Programm. Diese Richtlinien schreiben die Einführung energiesparender Technologien und Standards im gesamten Wohn-, Gewerbe- und Industriesektor vor.

Diese Regulierungsmaßnahmen fördern den weit verbreiteten Einsatz dieser Sensoren, die den Energieverbrauch durch die Steuerung von Beleuchtung und Beleuchtung optimierenHVAC-Systemebasierend auf der Echtzeitbelegung.

Nachhaltigkeitsinitiativen im Bau- und Immobiliensektor beschleunigen die Einführung von Sensoren weiter. Gebäudeeigentümer und -entwickler integrieren diese Sensoren, um Green-Building-Zertifizierungen wie LEED und BREEAM zu erhalten, die auf dem Markt zunehmend geschätzt werden. Es wird erwartet, dass dieser Fokus auf Umweltverantwortung und Kosteneffizienz die Nachfrage nach intelligenten, energieeffizienten Sensorlösungen ankurbeln wird.

Marktbeschränkungen

Hohe Kosten, Integrationsherausforderungen und Datenschutzbedenken bremsen das Marktwachstum

Hohe Kosten, die mit fortschrittlichen Präsenzsensortechnologien verbunden sind, schränken den Markt für kleine und mittlere Unternehmen mit begrenzten Budgets ein. Die für den Kauf und die Installation dieser Sensoren erforderlichen Anfangsinvestitionen können erheblich sein und die Akzeptanzraten in verschiedenen Sektoren verlangsamen. Darüber hinaus führt die Komplexität der Integration dieser Sensoren in bestehende Gebäudemanagementsysteme häufig zu einer längeren Bereitstellungszeit und höheren Kosten. Dieser Faktor schränkt die Skalierbarkeit ein und erschwert die Umsetzung großer Smart-Building-Projekte. Darüber hinaus haben wachsende Datenschutzbedenken im Zusammenhang mit der Erfassung und Nutzung von Belegungsdaten zu einer Zurückhaltung der Benutzer geführt und den Markt in sensiblen kommerziellen Umgebungen eingeschränkt.

Marktchancen

Smart Home und Gebäudeautomation bieten für diese Sensoren erhebliche Wachstumsaussichten

Die zunehmende Akzeptanz vonSmart Homeund intelligente Gebäudetechnologien schaffen erhebliche Wachstumschancen für den Markt. Zum Beispiel,

- Laut Branchenexperten wird der Umsatz des Smart-Home-Marktes im Jahr 2025 voraussichtlich 174,0 Milliarden US-Dollar betragen und bis 2029 mit einer jährlichen Wachstumsrate von 9,55 % auf 250,6 Milliarden US-Dollar wachsen.

Die zunehmende Nachfrage der Verbraucher nach Automatisierung, Energiemanagement und verbesserter Sicherheit steigert die Nachfrage nach Präsenzsensoren. Dieser Trend ermutigt Hersteller zur Innovation und Entwicklung drahtloser, KI-fähiger Sensoren mit verbesserter Funktionalität und einfacher Installation.

Darüber hinaus unterstützt der Ausbau der IoT-Infrastruktur in Wohn- und Gewerbegebäuden das Marktwachstum zusätzlich. Intelligente Gebäude sind in hohem Maße auf diese Sensoren angewiesen, um Beleuchtung, HVAC und Sicherheitsvorgänge zu optimieren und so die Effizienz des Gebäudes zu steigern. Daher investieren Stakeholder in Forschung und Entwicklung, um von diesem wachsenden Marktbedarf zu profitieren.

SEGMENTIERUNGSANALYSE

Durch Technologie

Passive Infrarot-Sensoren (PIR) dominieren den Markt aufgrund ihrer Kosteneffizienz und breiten Anwendbarkeit

Basierend auf der Technologie ist der Markt in Passiv-Infrarot (PIR), Ultraschall, Dual-Technologie (PIR + Ultraschall), Mikrowelle, Bildverarbeitung und andere unterteilt.

Das Passiv-Infrarot-Segment (PIR) wird aufgrund seiner Kosteneffizienz, Zuverlässigkeit und breiten Anwendbarkeit bei der Bewegungserkennung durch Körperwärme im Jahr 2026 voraussichtlich mit einem Anteil von 32,72 % den Markt dominieren. Sein geringer Stromverbrauch und die einfache Installation machen es zur bevorzugten Wahl für Wohn- und Gewerberäume.

Es wird erwartet, dass das Segment der Mikrowellentechnologie in den kommenden Jahren aufgrund seiner überlegenen Empfindlichkeit und Fähigkeit, Bewegungen durch Hindernisse wie Wände und Trennwände hindurch zu erkennen, mit der höchsten CAGR wachsen wird. Seine Eignung für hochpräzise Anwendungen in komplexen Umgebungen sorgt für eine zunehmende Akzeptanz.

Durch Konnektivität

Das kabelgebundene Segment ist dank Zuverlässigkeit und Integration in Gebäudesysteme marktführend

Basierend auf der Konnektivität wird der Markt in kabelgebundene und kabellose Geräte unterteilt.

Das Segment der kabelgebundenen Sensoren wird aufgrund seiner stabilen Leistung, minimalen Interferenzen und Eignung für große, integrierte Gebäudesysteme voraussichtlich den Markt mit einem Anteil von 62,71 % im Jahr 2026 dominieren. Ihre Zuverlässigkeit und konstante Stromversorgung machen sie ideal für gewerbliche und industrielle Anwendungen.

Aufgrund der einfachen Installation, der Flexibilität bei der Nachrüstung bestehender Infrastruktur und der zunehmenden Akzeptanz in Smart Homes und Büros wird erwartet, dass drahtlose Sensoren im Prognosezeitraum die höchste CAGR verzeichnen werden. Der zunehmende Einsatz vonIoTund batteriebetriebene Lösungen unterstützen diesen Trend zusätzlich.

Vom Endbenutzer

Kommerzieller Markt für Befehle, angetrieben durch Energieeffizienz und Compliance-Anforderungen

Basierend auf dem Endverbraucher ist der Markt in Gewerbe-, Wohn-, Industrie- und andere Märkte unterteilt.

Es wird erwartet, dass das Gewerbesegment im Jahr 2026 mit einem Anteil von 41,03 % den Markt dominieren wird, da Unternehmen der Energieeffizienz, der Gebäudeautomation und der Reduzierung der Betriebskosten in Büros, Einzelhandelsflächen und Institutionen Priorität einräumen. Vorschriften und grüne Zertifizierungsanforderungen unterstützen die kommerzielle Einführung zusätzlich.

Es wird erwartet, dass das Wohnsegment im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen wird, da das Bewusstsein für Energieeinsparung, die Einführung von Smart Homes und die Nachfrage nach verbessertem Wohnkomfort und Sicherheitsfunktionen zunehmen. Zu diesem Wachstum trägt auch die zunehmende Verfügbarkeit erschwinglicher und benutzerfreundlicher Sensorlösungen bei.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Installationstyp

Das Indoor-Segment dominiert mit starker Nachfrage in Büros, Wohnungen und institutionellen Gebäuden

Basierend auf der Installationsart wird der Markt in Innen- und Außenbereiche unterteilt.

Inneninstallationen dominieren den Markt, da sie hauptsächlich in Büros, Wohnhäusern und Gewerbegebäuden zur effizienten Steuerung von Beleuchtungs-, HVAC- und Sicherheitssystemen eingesetzt werden. Kontrollierte Innenumgebungen unterstützen auch eine bessere Sensorleistung und Langlebigkeit.

Es wird erwartet, dass Außenanlagen im Prognosezeitraum die höchste CAGR verzeichnen werden, da die Nachfrage nach Perimetersicherheit, Parkraummanagement und Außenbeleuchtungssteuerung in Wohn- und Gewerbegebieten wächst. Fortschritte bei wetterbeständigen und weitreichenden Erkennungstechnologien ermöglichen breitere Anwendungen im Außenbereich.

Auf Antrag

Sicherheit und Überwachung führend auf dem Markt mit weit verbreitetem Einsatz in der Überwachung und Einbrucherkennung

Je nach Anwendung ist der Markt in Beleuchtungssteuerung, HVAC-Steuerung, Sicherheit und Überwachung, Energiemanagement und andere unterteilt.

Das Segment Sicherheit und Überwachung hält aufgrund seiner entscheidenden Rolle bei der Bewegungserkennung und der Überwachung unbefugten Zugriffs in verschiedenen Umgebungen den höchsten Marktanteil. Diese Sensoren werden häufig in Alarmsystemen, CCTV-Integration und intelligenten Sicherheitslösungen eingesetzt.

Es wird erwartet, dass das Segment der Lichtsteuerung im geplanten Zeitraum mit der höchsten jährlichen Wachstumsrate wachsen wird, da Energievorschriften und Nachhaltigkeitsziele die Einführung automatisierter Beleuchtungssysteme vorantreiben. Präsenzmelder bieten erhebliche Energieeinsparungen, indem sie sicherstellen, dass die Beleuchtung nur dann eingeschaltet wird, wenn sie benötigt wird, insbesondere in gewerblichen und öffentlichen Gebäuden.

Regionaler Ausblick auf den Markt für Anwesenheitssensoren

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

Nordamerika

North America Occupancy Sensor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,61 Milliarden US-Dollar, was einem Anteil von 41,80 % entspricht. Aufgrund der frühzeitigen Einführung intelligenter Gebäudetechnologien und der starken regulatorischen Unterstützung für Energieeffizienz wird erwartet, dass es im Jahr 2026 1,78 Milliarden US-Dollar erreichen wird. Die Region profitiert von hohen Investitionen in die kommerzielle Infrastruktur, einem breiten Nachhaltigkeitsbewusstsein und einer fortschrittlichen sektorübergreifenden IoT-Integration. Darüber hinaus stärken die Präsenz wichtiger Akteure in den USA und die fortlaufende technologische Innovation die Marktführerschaft des Unternehmens weiter. Der US-Markt soll bis 2026 ein Volumen von 1,04 Milliarden US-Dollar erreichen.

Asien-Pazifik

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass der asiatisch-pazifische Raum mit der höchsten CAGR auf dem Markt wachsen wird, was auf die schnelle Urbanisierung, wachsende Bauaktivitäten und die steigende Nachfrage nach Smart-Home-Lösungen zurückzuführen ist. Regierungen in der Region investieren inintelligente StadtProjekte und energieeffiziente Technologien zur Bewältigung städtischer Herausforderungen. Auch die wachsende Mittelschicht und das gestiegene Bewusstsein für Energieeinsparung beschleunigen die Einführung von Sensoren. Der japanische Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt machte im Jahr 2025 0,87 Milliarden US-Dollar aus, was 22,60 % der globalen Industrie entspricht, und wird voraussichtlich 0,97 Milliarden US-Dollar erreichen 2026.

Europa

Aufgrund strenger Umweltvorschriften und der weit verbreiteten Umsetzung von Energieeffizienzrichtlinien wie der Richtlinie über die Gesamtenergieeffizienz von Gebäuden (Energy Performance of Buildings Directive, EPBD) hält Europa den zweitgrößten Marktanteil. Länder in der gesamten Region fördern aktiv die Zertifizierung umweltfreundlicher Gebäude und intelligente Automatisierungstechnologien. Darüber hinaus tragen verstärkte Renovierungsaktivitäten im Gewerbe- und Wohnsektor zu einer anhaltenden Nachfrage nach diesen Sensoren bei. Der britische Markt soll bis 2026 ein Volumen von 0,26 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,22 Milliarden US-Dollar erreichen. Im Jahr 2025 erwirtschaftete Europa 0,96 Milliarden US-Dollar und trug damit 25,00 % zum weltweiten Marktumsatz bei und soll bis 2026 auf 1,05 Milliarden US-Dollar wachsen.

Naher Osten und Afrika und Südamerika

Es wird erwartet, dass der Nahe Osten, Afrika und Südamerika aufgrund der begrenzten technologischen Infrastruktur und der langsameren Einführung von Gebäudeautomationssystemen langsamer wachsen. Wirtschaftliche Herausforderungen und ein geringeres Bewusstsein für energiesparende Technologien haben eine schnelle Marktexpansion in diesen Regionen behindert. Allmähliche Verbesserungen in der Stadtentwicklung und intelligente Infrastrukturprojekte könnten jedoch das zukünftige Wachstum unterstützen. Im Jahr 2025 machten der Nahe Osten und Afrika 0,19 Milliarden US-Dollar aus, was 5,00 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,21 Milliarden US-Dollar anwächst.

Lateinamerika

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,21 Milliarden US-Dollar 5,60 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,23 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure bringen neue Produkte auf den Markt, um ihre Marktpositionierung zu stärken

Die Akteure führen neue Produktportfolios ein, um ihre Marktposition zu verbessern, indem sie technologische Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus sind. Sie legen Wert auf die Erweiterung ihres Portfolios sowie auf strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Produktangebot zu stärken. Solche strategischen Produkteinführungen helfen Unternehmen, ihren Marktanteil in einem sich schnell entwickelnden Endverbrauchermarkt zu behaupten und auszubauen.

Lange Liste der untersuchten Unternehmen für Belegungssensoren (einschließlich, aber nicht beschränkt auf)

- Schneider Electric(Frankreich)

- Legrand(Frankreich)

- Lutron Electronics (USA)

- Honeywell International Inc.(UNS.)

- Johnson Controls(UNS.)

- Signify (Niederlande)

- Eaton Corporation (Irland)

- Crestron Electronics (USA)

- Leviton Manufacturing Co., Inc.(UNS.)

- ABB (Schweiz)

- Panasonic Corporation (Japan)

- Hager Group (Deutschland)

- Steinel GmbH (Deutschland)

- Delos Living LLC (USA)

- InnoSenT GmbH (Deutschland)

- Und mehr...

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025: SensorSwitch bringt den TLS Twist-to-Lock Sensor auf den Markt, einen Präsenzmelder mit Tageslichtdimmung für industrielle Anwendungen. Der Sensor ist als vor Ort installierbare Option erhältlich oder in die REBL Round- und Compact Pro High Bay-Leuchten von Lithonia Lighting integriert.

- April 2025: Occuspace stellt Micro vor, einen Sensor zur Messung der Raumnutzung in flexiblen Räumen, Telefonzellen, Besprechungsräumen und anderen gemeinsam genutzten Arbeitsbereichen. Dieser Sensor ergänzt den Makrosensor und ermöglicht eine umfassende Belegungsüberwachung für 100 % der Gebäuderäume.

- März 2025: VergeSense stellt Infinity vor, einen KI-gesteuerten Belegungssensor, der die Arbeitsplatzoptimierung durch räumliche Einblicke in Echtzeit verbessern soll. Der Sensor verfügt über eine zehnjährige LaufzeitBatterieLebensdauer und einen deutlich reduzierten CO2-Fußabdruck, wodurch Nachhaltigkeit und Wartungseffizienz gefördert werden.

- März 2025: Johnson Controls stellt den drahtlosen Netzwerksensor der NSW8000-Serie für Metasys-Gebäudeautomationssysteme und Controller der FX-Serie vor. Dieser Multisensor ermöglicht die Überwachung der relativen Luftfeuchtigkeit, Temperatur und Anwesenheit in Echtzeit mit optionaler CO2-Erkennung zur Verbesserung des Luftqualitätsmanagements.

- Januar 2025: Logitech stellt Logitech Spot vor, einen vielseitigen Sensor, der die Bereitstellung vereinfacht und die Arbeitsplatzverwaltung optimiert. Das Gerät automatisiert die Reservierung von Besprechungsräumen und überwacht die Umgebungsbedingungen, um das Wohlbefinden der Mitarbeiter zu verbessern und den Energieverbrauch zu senken.

BERICHTSBEREICH

Der Marktbericht konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Technologie, Konnektivität, Endbenutzer, Installationstyp und Anwendung. Darüber hinaus bietet der Bericht Einblicke in die Markttrendanalyse und beleuchtet wichtige Entwicklungen für Endbenutzer. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben. Die Marktsegmentierung ist unten aufgeführt:

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

|

Studienzeit |

2021-2034 |

|

|

Basisjahr |

2025 |

|

|

Geschätztes Jahr |

2026 |

|

|

Prognosezeitraum |

2026-2034 |

|

|

Historische Periode |

2021-2024 |

|

|

Einheit |

Wert (Milliarden USD) |

|

|

Wachstumsrate |

CAGR von9,90 %von 2026 bis 2034 |

|

|

Segmentierung |

Durch Technologie

Durch Konnektivität

Vom Endbenutzer

Nach Installationstyp

Auf Antrag

Nach Region

|

|

|

Im Bericht vorgestellte Unternehmen |

· Schneider Electric (Frankreich) · Legrand (Frankreich) · Lutron Electronics (USA) · Honeywell International Inc. (USA) · Johnson Controls (USA) · Signify (Niederlande) · Eaton Corporation (Irland) · Crestron Electronics (USA) · Leviton Manufacturing Co., Inc. (USA) · ABB (Schweiz) |

|

Häufig gestellte Fragen

Es wird erwartet, dass der Markt bis 2034 ein Volumen von 9,03 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße 3,85 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,90 % wachsen.

Nach Endverbrauchern ist das kommerzielle Segment marktführend.

Die wachsende Bedeutung von Energieeffizienz und Nachhaltigkeit treibt die Marktexpansion voran.

Schneider Electric, Legrand, Lutron Electronics und Honeywell International Inc. sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt mit einem Anteil von 41,80 % im Jahr 2025.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf