Marktgröße, Anteil und Branchenanalyse für Zellstoffverarbeitungschemikalien, nach Anwendung (Bleichchemikalien, Zellstoff-Makeup-Chemikalien, Deinking-Chemikalien, Entschäumer/Prozesshilfsmittel und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Zellstoffverarbeitungschemikalien

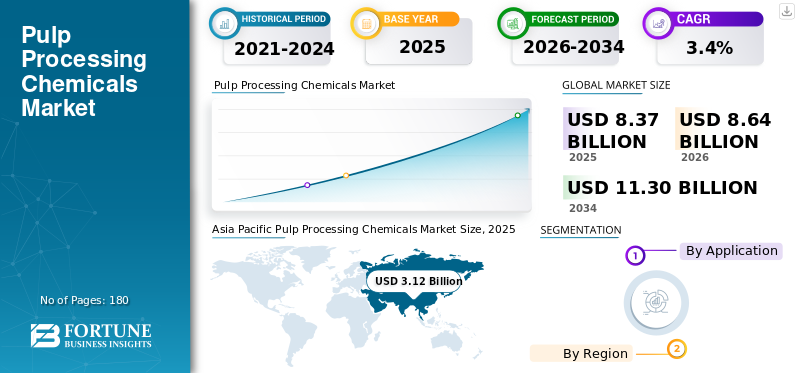

Die weltweite Marktgröße für Zellstoffverarbeitungschemikalien belief sich im Jahr 2025 auf 8,37 Milliarden US-Dollar. Der Markt soll von 8,64 Milliarden US-Dollar im Jahr 2026 auf 11,30 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,4 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Zellstoffverarbeitungschemikalien mit einem Marktanteil von 37,27 % im Jahr 2025.

Chemikalien zur Zellstoffverarbeitung werden von der Rohfaseraufbereitung über das Auflösen, Bleichen, Deinking, Waschen, Konditionieren und die Prozesskontrolle in der Zellstofflinie eingesetzt, um Holz, Recyclingpapier oder Nichtholzfasern in verwendbaren Zellstoff für hochwertiges Papier, Tissue, Verpackungen, Karton und Marktzellstoff umzuwandeln. Dazu gehören Bleichchemikalien, Chemikalien für die Zellstoffaufbereitung, Deinking-Chemikalien, Entschäumer, Prozesshilfsmittel, Enzyme, Chelatbildner, Biozide und Mittel zur Bekämpfung von Pech/Ablagerungen. Ein wichtiger Nachfragetreiber ist das Wachstum bei der Verarbeitung von gebleichtem Zellstoff und Recyclingfasern, insbesondere fürVerpackungund Gewebe, was den Bedarf an Bleicheffizienz, Kontaminationskontrolle, Deinking-Leistung, Wasserkreislaufstabilität und Mühlenproduktivität erhöht.

Solenis, Kemira, Nouryon, SNF Group und Arkema gehören zu den Hauptakteuren auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Zellstoffverarbeitungschemikalien

Die Diversifizierung der Fasermischung zwingt Fabriken zur Einführung einer intelligenteren Prozesschemie

Ein wichtiger globaler Trend ist die Verlagerung von einheitlichen Frischholzfasern hin zu einer komplexeren Mischung aus Hartholz, Nadelholz, Plantagenfasern, recyceltem Zellstoff, Nichtholzfasern und importiertem Zellstoff. Dies verändert die Art und Weise, wie Fabriken Zellstoffverarbeitungschemikalien verwenden, da sich jede Faserart beim Aufschluss, Bleichen, Waschen, Deinking und der Ablagerungskontrolle unterschiedlich verhält. Mühlen benötigen zunehmend maßgeschneiderte Chemikalienprogramme anstelle von Standardformulierungen. Dieser Trend begünstigt Anbieter, die Chemie, Anwendungs-Know-how, Überwachungssysteme und Fehlerbehebung auf Mühlenebene kombinieren können, um Ertrag, Helligkeit und Gesamtbetriebseffizienz zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Anstieg der Verpackungs- und Tissue-Nachfrage zur Förderung der Marktexpansion

Der wichtigste Nachfragetreiber ist das Wachstum bei Verpackungen, Tissue und Hygienepapier, unterstützt durch E-Commerce, Urbanisierung, Lebensmittellieferung, Nutzung im Gesundheitswesen und steigenden Konsum in Schwellenländern. Diese Qualitäten erfordern eine zuverlässige Zellstoffqualität, eine hohe Faserreinheit und einen stabilen Mühlenbetrieb, was die Nachfrage nach Zellstoffverarbeitungschemikalien erhöht. Selbst in reifen Märkten investieren Werke in Produktivität, Sortenflexibilität und Prozesseffizienz. Wenn sich die Betriebsraten verbessern, steigt der Chemikalienverbrauch mengenmäßig und durch höherwertige Additive, die die Leistung verbessern und Ausfallzeiten reduzieren.

MARKTBEGRENZUNGEN

Der zunehmende Kostendruck schränkt die Bereitschaft der Werke ein, die Ausgaben für Chemikalien zu erhöhen

Ein wesentliches Hemmnis für das Wachstum des Marktes für Zellstoffverarbeitungschemikalien ist der anhaltende DruckZellstoff und PapierWerksmargen aus Energie-, Faser-, Logistik-, Wasser-, Arbeits- und Compliance-Kosten. Aus diesem Grund sind Fabriken bei der Erhöhung ihrer Chemikalienausgaben vorsichtig, es sei denn, die Lieferanten können messbare Kosteneinsparungen oder Produktivitätssteigerungen nachweisen. Grundchemikalien sind preissensibel, während Spezialchemikalien ihren Aufpreis durch geringere Dosierung, weniger Ablagerungen, besseres Waschen, geringere Abwassermengen, verbesserte Helligkeit oder höhere Maschinenverfügbarkeit rechtfertigen müssen. Umweltauflagen schränken auch einige veraltete Chemikalien ein und erfordern eine Neuformulierung. Dies schränkt ein breit angelegtes Volumenwachstum ein und treibt den Markt in Richtung leistungsbasierter, effizienzorientierter Chemieprogramme.

MARKTCHANCEN

Wachsender Fokus auf Nachhaltigkeit steigert die Nachfrage nach schonender und digitaler Chemie

Die große Chance liegt in einem nachhaltigen und digital optimierten Zellstoffprozess. Mühlen suchen nach Lösungen, die den Bleichaufwand reduzieren, den Wasser- und Energieverbrauch senken, die Abwasserbelastung verringern, die Faserausbeute verbessern und einen geschlossenen Kreislauf unterstützen. Dies schafft attraktives Wachstum für Enzyme, fortschrittliche Chelatbildner, Peroxidstabilisatoren, biobasierte Additive, optimierte Biozide, schaumarme Prozesshilfsmittel und Technologien zur Ablagerungskontrolle. Lieferanten können über den Verkauf von Chemikalien hinausgehen, indem sie Überwachung, Diagnose, Automatisierung und ergebnisbasierte Servicemodelle anbieten. Unternehmen, die Fabriken dabei unterstützen, Nachhaltigkeitsziele zu erreichen und gleichzeitig die Produktivität zu steigern, können höhere Margen erzielen und zu strategischen Betriebspartnern statt zu Transaktionsanbietern von Chemikalien werden.

HERAUSFORDERUNGEN DES MARKTES

Die zunehmende Faservielfalt erhöht den technischen Aufwand für Chemielieferanten

Die größte Herausforderung besteht darin, die schwankende Faserqualität und die immer komplexer werdenden Betriebsbedingungen in der Fabrik zu bewältigen. Recycelte Fasern können Tinte, Klebstoffe, Asche und mikrobielle Belastung enthalten, während Plantagen- und importierte Fasern in Bezug auf Pech, Metalle undLigninund Bleichreaktion. Diese Schwankungen können das Deinking, die Schaumkontrolle, die Bleicheffizienz, die Verhinderung von Ablagerungen und die Stabilität des Wasserkreislaufs beeinträchtigen. Mills erwartet von Chemielieferanten, dass sie Probleme durch standortspezifische Tests, Dosierungsoptimierung und technischen Support schnell lösen. Lieferanten, denen es an ausgeprägter Anwendungskompetenz, lokalem Support und digitalen Überwachungsmöglichkeiten mangelt, könnten Schwierigkeiten haben, da Kunden zunehmend integrierte Lösungsanbieter bevorzugen, die die Prozesszuverlässigkeit verbessern können, anstatt Chemikalien zu liefern.

SEGMENTIERUNGSANALYSE

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Nachfrage nach hochhellem Zellstoff stärkte das Wachstum des Segments Bleichchemikalien

Basierend auf der Anwendung ist der Markt in Bleichchemikalien, Zellstoff-Makeup-Chemikalien, Deinking-Chemikalien, Entschäumer/Prozesshilfsmittel und andere unterteilt.

Das Segment Bleichchemikalien hatte im Jahr 2025 einen dominanten Marktanteil bei Zellstoffverarbeitungschemikalien. Ein wesentlicher Faktor für die Nachfrage nach Bleichchemikalien ist das Wachstum von hochhellem Zellstoff, der in Premiumverpackungen, Tissue, Druckqualitäten und exportorientiertem Marktzellstoff verwendet wird. Die Hersteller stehen unter dem Druck, eine gleichbleibende Helligkeit, einen geringen Restligningehalt und saubereren Zellstoff zu liefern und gleichzeitig Umweltauflagen zu erfüllen. Dadurch erhöht sich der Einsatz von Chlordioxid, Wasserstoffperoxid, Sauerstoff, Ozon, Natronlauge, Chelatbildnern und Peroxidstabilisatoren. Die Nachfrage wird insbesondere durch die Ausweitung der Produktion von gebleichtem Kraftzellstoff in faserreichen Regionen und durch strengere Qualitätsansprüche der nachgelagerten Papierhersteller gestützt.

Es wird erwartet, dass das Segment der Deinking-Chemikalien im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,9 % wachsen wird. Ein wesentlicher Faktor, der die Nachfrage nach Deinking-Chemikalien antreibt, ist der zunehmende Einsatz von Recyclingfasern in Verpackungsmaterialien, Tissue und der Herstellung von grafischem Papier. Mühlen, die Altpapier verarbeiten, müssen Druckfarben, Klebstoffe, Beschichtungen, Füllstoffe und andere Verunreinigungen entfernen, um eine akzeptable Helligkeit, Sauberkeit und Glätte zu erreichen. Dies unterstützt die Nachfrage nachÄtznatron, Wasserstoffperoxid, Natriumsilikat, Tenside, Dispergiermittel, Sammler und Entschäumer. Das Wachstum ist dort am stärksten, wo Nachhaltigkeitsziele, Vorschriften zum Recyclinganteil und Kostendruck die Fabriken dazu zwingen, Frischfasern durch wiedergewonnene Fasern zu ersetzen.

Regionaler Ausblick auf den Markt für Zellstoffverarbeitungschemikalien

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Pulp Processing Chemicals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Es wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum den Markt dominieren wird. Der wichtigste regionale Nachfragetreiber ist die steigende Nachfrage nach Verpackungen, Tissue und der Verarbeitung recycelter Fasern. Das schnelle Wachstum bei Konsumgütern, E-Commerce, Hygieneprodukten und städtischem Konsum zwingt Fabriken dazu, größere Mengen an Frisch- und Altfasern zu verarbeiten. Dies erhöht den Bedarf an Deinking-, Bleich-, Entschäumungs-, Biozid- und Prozesshilfschemikalien. Zukünftiges Wachstum wird durch Erweiterungen der Fabrikkapazitäten, Qualitätsverbesserungen und eine höhere Nachfrage nach saubereren Recyclingfasern unterstützt, insbesondere wenn die Hersteller ihre Produktion von minderwertigem Papier auf stärkere Verpackungs-, Tissue- und Spezialpapiersorten umstellen.

Japan-Markt für Zellstoffverarbeitungschemikalien

Der japanische Markt hatte im Jahr 2025 einen Wert von etwa 0,35 Milliarden US-Dollar, was etwa 4,2 % des weltweiten Umsatzes entspricht.

China-Markt für Zellstoffverarbeitungschemikalien

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein, mit einem Umsatz von rund 1,40 Milliarden US-Dollar im Jahr 2025, was etwa 16,7 % des weltweiten Umsatzes entspricht.

Markt für Chemikalien zur Zellstoffverarbeitung in Indien

Indiens Markt hatte im Jahr 2025 einen Wert von etwa 0,34 Milliarden US-Dollar, was etwa 4,1 % des weltweiten Umsatzes entspricht.

Nordamerika

In Nordamerika ist der Haupttreiber der Nachfrage die Notwendigkeit, die Effizienz und Zuverlässigkeit in ausgereiften Zellstoff- und Papierfabriken zu verbessern. Die Hersteller konzentrieren sich auf die Reduzierung von Ausfallzeiten, die Verbesserung der Faserausbeute, die Aufrechterhaltung der Zellstoffhelligkeit sowie die Kontrolle von Ablagerungen, Schaum, mikrobiellem Wachstum und Prozessschwankungen. Dies unterstützt die Nachfrage nach Bleichchemikalien, Entschäumern,Biozide, Pitchkontrollmittel, Chelatbildner und Prozesshilfsmittel. Es wird erwartet, dass das Marktwachstum weniger durch neue Mühlenkapazitäten als vielmehr durch Optimierungsprogramme vorangetrieben wird, die Mühlen dabei helfen, die Betriebskosten zu senken, die Umweltleistung zu verbessern und die Produktivität bestehender Anlagen zu steigern.

US-Markt für Zellstoffverarbeitungschemikalien

Der US-Markt wurde im Jahr 2025 auf rund 1,32 Milliarden US-Dollar geschätzt, was etwa 15,8 % des weltweiten Umsatzes entspricht.

Europa

Die Nachfrage in Europa wird hauptsächlich durch die auf Nachhaltigkeit ausgerichtete Modernisierung der Fabriken und strengere Erwartungen in Bezug auf Ressourceneffizienz, Wasserverbrauch, Emissionen und Kreislaufwirtschaft getrieben. Zellstoffproduzenten und Recyclingfaserfabriken setzen zunehmend Chemikalien ein, die den Bleichaufwand reduzieren, die Deinking-Leistung verbessern, geschlossene Wassersysteme stabilisieren und eine sauberere Produktion unterstützen. Die zukünftige Nachfrage dürfte von Lösungen ausgehen, die Fabriken dabei helfen, die Qualität bei der Verwendung gemischter Faserströme aufrechtzuerhalten, die Umweltbelastung zu reduzieren und die Kostenwettbewerbsfähigkeit in einem reifen, aber dennoch regulierungsempfindlichen Markt zu verbessern.

Markt für Chemikalien zur Zellstoffverarbeitung in Schweden

Der schwedische Markt hatte im Jahr 2025 einen Wert von etwa 0,31 Milliarden US-Dollar, was etwa 3,7 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Zellstoffverarbeitungschemikalien

Der Wert des deutschen Marktes betrug im Jahr 2025 etwa 0,07 Milliarden US-Dollar, was etwa 0,8 % des weltweiten Umsatzes entspricht.

Rest der Welt

Im Rest der Welt, insbesondere in den lateinamerikanischen Ländern, ist die exportorientierte Produktion von gebleichtem Marktzellstoff, insbesondere in großen Hartholzzellstofffabriken, der wichtigste Nachfragetreiber. Um globale Tissue- und Verpackungsanwendungen bedienen zu können, müssen Hersteller eine gleichbleibende Helligkeit, Sauberkeit, Ausbeute und Betriebseffizienz erreichen. Dies unterstützt die starke Nachfrage nach Zellstoffverarbeitungschemikalien und treibt das Marktwachstum voran.

Markt für Chemikalien zur Zellstoffverarbeitung in Brasilien

Der Marktwert Brasiliens wurde im Jahr 2025 auf etwa 1,21 Milliarden US-Dollar geschätzt, was etwa 14,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure legen Wert auf Speziallösungen und technischen Service, um ihre Dominanz zu behaupten

Die globale Zellstoffverarbeitungschemikalienindustrie ist mäßig konsolidiert, wobei große multinationale Zulieferer hinsichtlich der Produktbreite, der technischen Dienstleistungen der Fabrik, der regionalen Produktionspräsenz und der Fähigkeit, leistungsbasierte Lösungen bereitzustellen, konkurrieren. Zu den wichtigsten Akteuren zählen Solenis, Kemira, Nouryon, SNF Group und Arkema. Rohstoffproduzenten konkurrieren hinsichtlich Größe und Kosten, während sich Spezialanbieter durch Anwendungskompetenz, digitale Überwachung, Nachhaltigkeitsaussagen und maßgeschneiderte Mühlenprogramme abheben. Strategische Vorteile ergeben sich zunehmend dadurch, dass Fabriken dabei unterstützt werden, die Chemikaliendosierung zu reduzieren, die Ausbeute zu steigern, die Faserqualität zu stabilisieren, Abwasser zu reduzieren und Ausfallzeiten zu reduzieren.

LISTE DER WICHTIGSTEN ZELLVERARBEITENDE CHEMISCHE UNTERNEHMEN IM PROFIL

- Solenis(UNS.)

- Kemira(Finnland)

- Nouryon(Niederlande)

- SNF(Frankreich)

- Arkema (Frankreich)

- ERCO Worldwide (Kanada)

- Solvay (Belgien)

- Evonik (Deutschland)

- Esteem Industries Pvt. Ltd. (Indien)

- Aries Chemical, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Solenis hat mit dem Bau einer 35 Millionen US-Dollar teuren Produktionsanlage in Beihai, Guangxi, China, begonnen. Die 60.000-Tonnen-Anlage soll im zweiten Quartal 2027 ihren Betrieb aufnehmen und Chemikalien für die Papierherstellung liefern, regionale Lieferketten stärken, Kundenentfernungen verkürzen und schnell wachsende Zellstoff- und Papiermärkte in Westchina und Südostasien unterstützen.

- August 2025:Nouryon unterzeichnete einen langfristigen Vertrag mit Arauco über die Lieferung von Natriumchlorat- und Chlordioxidlösungen für sein 4,6 Milliarden US-Dollar teures Zellstoffwerk in Mato Grosso do Sul, Brasilien. Nouryon wird integrierte Anlagen bauen und betreiben und so die Natriumchloratkapazität in Südamerika um 20 % steigern. Die Mühlenproduktion soll Ende 2027 beginnen.

- März 2025:Nouryon brachte Eka HP Puroxide auf den Markt, ein kohlenstoffarmes ProduktWasserstoffPeroxidprodukt in den nordischen Ländern für die Märkte Zellstoff und Papier, Bergbau und Wasseraufbereitung. Es wird in Schweden mit fossilfreiem Wasserstoff und erneuerbarem Strom hergestellt und kann den CO2-Fußabdruck um bis zu 90 % reduzieren und Kunden dabei helfen, Treibhausgasemissionen der Kategorie Scope 3 zu reduzieren.

- Juli 2024:Kemira kündigte an, die Natriumchloratproduktion in seinem Werk in Ortigueira, Brasilien, um über 10 % zu erweitern. Die Investition unterstützt die steigende südamerikanische Nachfrage nach gebleichtem Zellstoff und stärkt das Zellstoff- und Papiergeschäft von Kemira. Mit erneuerbarer Energie und proprietärer Technologie möchte Kemira Zellstoffproduzenten und wachsende Märkte für Faserformverpackungen bedienen.

- Februar 2023:Solenis erwarb das Papierprozesschemikaliengeschäft von Kolb Distribution Ltd. und stärkte damit sein Zellstoff- und Papierangebot in Europa, dem Nahen Osten und Afrika. Der Deal beinhaltet eine langfristige exklusive Liefervereinbarung mit der KLK Kolb Group, die den Zugang von Solenis zu Ablagerungskontroll-, Reinigungs- und Schaumkontrolltechnologien erweitert und gleichzeitig die Versorgungssicherheit der Kunden und zukünftiges Wachstum unterstützt.

BERICHTSBEREICH

Der globale Marktbericht für Zellstoffverarbeitungschemikalien bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie Profile führender Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Analyse wichtiger Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Historische Periode | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Einheit | Wert (Milliarden USD) |

| Wachstumsrate | CAGR von 3,4 % im Zeitraum 2026–2034 |

| Segmentierung | Nach Anwendung und Region |

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2025 8,37 Milliarden US-Dollar und soll bis 2034 einen Wert von 11,30 Milliarden US-Dollar erreichen.

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 3,12 Milliarden US-Dollar.

Mit einer CAGR von 3,4 % wird der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweisen.

Nach Anwendung war das Segment der Bleichchemikalien im Jahr 2025 marktführend.

Die steigende Nachfrage nach Verpackungen und Tissue treibt das Marktwachstum voran.

Solenis, Kemira, Nouryon, SNF Group und Arkema sind die wichtigsten Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Ausweitung der Verwendung recycelter Fasern, um die Produktakzeptanz in den kommenden Jahren voranzutreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf