Marktgröße, Anteil und Branchenanalyse für Cloud-Infrastrukturdienste, nach Bereitstellung (Public Cloud, Private Cloud und Hybrid Cloud), nach Servicetyp (Compute as a Service, Storage as a Service, Network as a Service und andere), nach Unternehmenstyp (Großunternehmen und KMU), nach Branche (BFSI, IT und Telekommunikation, Einzelhandel, Gesundheitswesen, Regierung und andere) und regionale Prognose, 2026–2034

Marktgröße für Cloud-Infrastrukturdienste

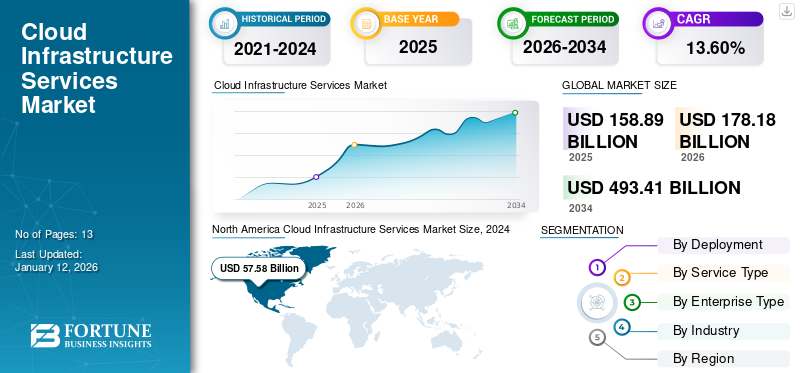

Die globale Marktgröße für Cloud-Infrastrukturdienste wurde im Jahr 2025 auf 158,89 Milliarden US-Dollar geschätzt und wird voraussichtlich von 178,18 Milliarden US-Dollar im Jahr 2026 auf 493,41 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 13,60 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für Cloud-Infrastrukturdienste mit einem Anteil von 39,90 % im Jahr 2025.

Cloud Computing ist ein revolutionärer Technologietrend in verschiedenen Branchen, der zu einem zentralen Bestandteil einer modernen System- und Anwendungsintegrationsstrategie geworden ist. Schätzungen von Branchenexperten zufolge werden bis 2025 etwa 85 % der Unternehmen eine Cloud-First-Strategie verfolgen. Anstatt in kostspielige Hardware zu investieren, wenden sich Unternehmen an Cloud-Anbieter wie Microsoft Azure, Amazon Web Services und Google Cloud, um eine flexible Cloud-Infrastruktur als Service für Netzwerke, modernisierte Computer- und Speicherressourcen zu erhalten. Laut einer Umfrage von Radixweb nutzen rund 39 % der Unternehmen die Cloud als Kostensenkungsziel.

Digitale Transformationgewann während der COVID-19-Pandemie an Popularität, und kleine, mittlere und große Unternehmen verlagerten ihre Arbeitslasten in die Cloud und führten Produktivitäts- und Kollaborationsdienste ein. Laut Branchenexperten stiegen während der COVID-19-Pandemie die Endbenutzerausgaben für öffentliche Cloud-Infrastruktur im Jahr 2021 weltweit um 18,4 % auf insgesamt 304,9 Milliarden US-Dollar. Darüber hinaus haben die Pandemie- und Fernarbeitsszenarien die Bedeutung der Cloud-Technologie für die Geschäftskontinuität deutlich gemacht. Laut der Flexera-Umfrage gaben 27 % der Branchenführer an, dass es aufgrund der COVID-19-Pandemie zu einem deutlichen Anstieg der Cloud-Ausgaben kommt. Aufgrund dieser Faktoren hat die Nachfrage nach Cloud-Infrastrukturdiensten während der Pandemie zugenommen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Zunehmende Betriebsmodelle zur Anpassung an die Fähigkeiten generativer KI

Laut einer Umfrage von PwC glauben rund 70 % der Unternehmensführer, dass KI für die Entwicklung zukünftiger Geschäftsmöglichkeiten von grundlegender Bedeutung und notwendig ist. Daher hat sich die generative KI als Katalysator für Veränderungen in der Cloud-Infrastruktur etabliert.Generative KIist für Unternehmen ein wichtiger Faktor, der zur Verbesserung der Sicherheit in Cloud-Umgebungen beiträgt. Es hilft Unternehmen, Bedrohungen vorherzusehen, indem es riesige Datensätze auswertet. Es kann potenzielle Cyber-Bedrohungen antizipieren, bevor sie eintreten, und so proaktive Abwehrmechanismen einsetzen. Diese proaktiven Maßnahmen stärken Cloud-Systeme gegen verschiedene Cyber-Bedrohungen, darunter Einbrüche, Malware und raffinierte Angriffe. Generative KI konzentriert sich auf die Erkennung von Bedrohungen und erstreckt sich auf die Optimierung der betrieblichen Effizienz innerhalb der Cloud-Infrastruktur.

Die Auswirkungen von Gen AI haben sich über die Cybersicherheit hinaus auf den breiteren Bereich des Cloud-Betriebs ausgeweitet. Da die Nachfrage nach Cloud Computing steigt, werden die Betriebsmodelle und Entwicklungsmethoden erweitert, um sich an die Fähigkeiten der Generation AI anzupassen. Diese Transformation beinhaltet eine Umstellung auf dynamischere, KI-gesteuerte Methoden von traditionellen IT-Betriebsmodellen. Laut Branchenexperten werden bis 2024 etwa 50 % der neuen Systembereitstellungen cloudbasiert sein, und generative KI wird bei diesem Übergang eine wichtige Rolle spielen.

Markttrends für Cloud-Infrastrukturdienste

Der steigende Trend zu Hybrid- und Multi-Cloud treibt das Wachstum des Marktes für Cloud-Infrastrukturdienste voran

Aufgrund der steigenden Kosten für Cloud-Ressourcen entwickeln Marktteilnehmer Strategien, die die verschwenderische Nutzung der Cloud minimieren und dadurch Geld sparen. Untersuchungen zufolge nutzen rund 90 % der großen Unternehmen bereits Multicloud-Architekturen und ihre Daten sind auf verschiedene Cloud-Anbieter verteilt. Der Einsatz von Hybrid- und Multi-Clouds ist ein anhaltender TrendCloud-ComputingDas wird auch im Jahr 2024 und darüber hinaus so bleiben. Multi- oder Hybrid-Cloud-Lösungen ermöglichen ein effektives Workload-Management und stellen sicher, dass sich jeder Dienst oder jede Anwendung in der am besten geeigneten Cloud-Umgebung befindet. Dieser Ansatz verbessert die Flexibilität, reduziert Risiken und bietet einen strategischen Rahmen für das IT-Infrastrukturmanagement.

Einem Forschungsbericht zur Multi-Cloud-Reife zufolge gaben etwa 95 % der Unternehmen an, dass Multi-Cloud-Architekturen entscheidend für den Geschäftserfolg seien, und 52 % der Unternehmen glauben, dass Unternehmen, die keinen Multi-Cloud-Ansatz verfolgen, das Risiko eines Scheiterns eingehen werden. Eine Multicloud-Architektur ist für die meisten Unternehmen Gegenwart und Zukunft. Multi-Cloud-Strategien ermöglichen es Unternehmen, in einer unabhängigen Cloud zu arbeiten, um die Privatsphäre ihrer Kunden zu schützen und die Einhaltung von Gesetzen zur Datensouveränität effektiver zu verwalten.

Daher dürfte der Trend zur Hybrid- und Multi-Cloud das Wachstum des Marktes für Cloud-Infrastrukturdienste im Prognosezeitraum vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Cloud-Infrastrukturdienste

Die steigende Nachfrage nach Edge Computing treibt das Marktwachstum voran

Edge-ComputingLaut Fortune Business Insights Research wird der Edge-Computing-Markt bis 2032 schätzungsweise 216,76 Milliarden US-Dollar erreichen, verglichen mit 21,14 Milliarden US-Dollar im Jahr 2024, mit einer durchschnittlichen jährlichen Wachstumsrate von 33,6 %. Die wachsende Landschaft des Edge Computing schafft erhebliche Chancen für den globalen Markt für Cloud-Infrastrukturdienste. Laut der Studie „Strategies for Success at the Edge“ sind rund 30 % der Unternehmen bereit, ihre IT-Budgets für Edge Computing auszugeben. Mit der zunehmenden Bedeutung von Edge Computing besteht ein wachsender Bedarf an dezentraler Infrastruktur, die die Rechenleistung näher an die Datenquellen bringt. Cloud-Infrastrukturdienste können von diesem Trend profitieren, indem sie Lösungen entwickeln, die auf Edge-Umgebungen zugeschnitten sind.

Edge Computing nutzt lokal generierte Daten zur Unterstützung der Reaktionsfähigkeit in Echtzeit, was neue Benutzererlebnisse schafft, gleichzeitig sensible Daten überwacht und die Kosten für die Datenübertragung in die Cloud senkt. Cloud-Infrastrukturdienste und Edge Computing werden in verschiedenen Branchen eingesetzt. Im Folgenden sind einige Anwendungsfälle aufgeführt:

- Gesundheitswesen: Im Gesundheitswesen können mithilfe von Edge Computing Echtzeitdaten von tragbaren Geräten verarbeitet werden, sodass Ärzte Patienten aus der Ferne überwachen und auf der Grundlage der Daten schnelle Entscheidungen treffen können. Mithilfe von Cloud-Diensten können Daten sicher gespeichert und autorisiertem Personal Zugriff gewährt werden.

- Fertigung: In der Fertigung können mithilfe von Edge Computing Echtzeitdaten von Sensoren an Maschinen analysiert werden, was eine vorausschauende Wartung ermöglicht und Ausfallzeiten reduziert. Cloud-Dienste können genutzt werden, um die Daten zu speichern und Einblicke in die Leistung der Maschinen zu geben.

- Autonome Fahrzeuge: Inautonome FahrzeugeMithilfe von Edge Computing können Echtzeitdaten von Sensoren am Fahrzeug verarbeitet werden, was eine schnelle Entscheidungsfindung ermöglicht und das Unfallrisiko verringert. Cloud-Dienste können genutzt werden, um die Daten zu speichern und Einblicke in die Leistung der Fahrzeuge zu geben.

Daher steigert die steigende Nachfrage nach Edge Computing den Marktanteil von Cloud-Infrastrukturdiensten.

EINHALTENDE FAKTOREN

Begrenzte Anpassungsmöglichkeiten können die Expansion des Marktes für Cloud-Infrastrukturdienste behindern

Die Einschränkung der Anpassung für bestimmte Workloads wird zu einem wichtigen Hemmnis für den Markt. Der einheitliche Charakter von Cloud-Angeboten erfüllt nicht die spezifischen Anforderungen von Branchen, die hochspezialisierte Computeranforderungen erfordern. Unternehmen, die in Nischensektoren tätig sind, einschließlich komplexer Simulationen oder wissenschaftlicher Forschung, benötigen oft individuelle Konfigurationen, die sich nicht in standardisierte Cloud-Infrastrukturen integrieren lassen. Dies schränkt die Einführung von Cloud-Diensten in Sektoren ein, in denen personalisierte Lösungen für optimale Leistung und Effizienz unerlässlich sind.

Marktsegmentierungsanalyse für Cloud-Infrastrukturdienste

Durch Bereitstellungsanalyse

Die Public Cloud dominiert mit ihrer zunehmenden Akzeptanz durch Unternehmen aufgrund ihrer Skalierbarkeit

Je nach Bereitstellung wird der Markt in Public Cloud, Private Cloud und Hybrid Cloud unterteilt.

Es wird erwartet, dass das Public-Cloud-Segment mit einem weltweiten Beitrag von 67,42 % im Jahr 2026 den Markt anführen wird, da Unternehmen auf die Public Cloud umsteigen, da diese eine einfache Skalierbarkeit ermöglicht und sowohl internen Teammitgliedern als auch Endbenutzern mehr Sicherheit und Zuverlässigkeit bietet. Laut Accenture führt die Verlagerung von Arbeitslasten in die öffentliche Cloud zu Einsparungen bei den Gesamtbetriebskosten von 30–40 %. Darüber hinaus können Unternehmen mit der Public Cloud flexible virtuelle Maschinen erstellen, die wachsen und schrumpfen können, serverintensives Computing einsparen und Arbeitslasten ausgleichen. Laut Flexera geben rund 30 % der Unternehmen verschiedener Branchen zwischen 2,4 und 12 Millionen US-Dollar für die öffentliche Cloud aus.

Nach Servicetypanalyse

Compute as a Service zeichnet sich durch die einfache Erstellung von Containern aus

Nach Diensttyp ist der Markt in Compute as a Service, Storage as a Service, Network as a Service und andere unterteilt.

Das Compute-as-a-Service-Segment dominierte den Markt im Jahr 2023. Mit Compute-as-a-Service können Unternehmen bei Bedarf schnell und einfach Container erstellen und bereitstellen, wodurch sie ihre Anwendungen nach Bedarf skalieren können. Darüber hinaus hilft es ihnen, den Containern entsprechend den Anwendungsanforderungen Rechenressourcen, einschließlich Arbeitsspeicher, CPU und Speicher, zuzuweisen, und stellt APIs bereit, damit Unternehmen die mit Containern verbundenen Aufgaben verwalten und automatisieren können.

Das Network-as-a-Service-Segment wird im Jahr 2026 voraussichtlich 32,34 % des Marktanteils ausmachen.Netzwerk als Servicehilft bei der Identifizierung von Netzwerkproblemen durch die Durchführung laufender Überwachung und vorbeugender Wartung und generiert Warnungen, wenn an einem bestimmten Standort ungewöhnlich hohe Latenzprobleme auftreten. Dieser Diensttyp ist eine effizientere Alternative zu virtuellen privaten Netzwerken, Multiprotokoll-Label-Switching und anderen älteren Netzwerkkonfigurationen.

Nach Unternehmenstypanalyse

Das Segment der Großunternehmen führte aufgrund der beschleunigten Einführung von Cloud-Diensten inmitten der Pandemie

Je nach Unternehmenstyp ist der Markt in große Unternehmen und KMU unterteilt.

Das Segment der Großunternehmen wird im Jahr 2026 einen Marktanteil von 61,46 % ausmachen. Während der Pandemie beschleunigten große Unternehmen die Einführung von Cloud-Diensten, um Remote-Arbeit zu erleichtern und die Produktivität zu steigern. Darüber hinaus spielen Cloud-Dienste eine wichtige Rolle beim Schutz von Daten vor der Cyber-Bedrohung. Mit der Zunahme von Cyberangriffen wird die Cloud immer ausgefeilter und bietet großen Unternehmen eine zusätzliche Schutzebene. Gemäß aCybersicherheitLaut einem Unternehmensbericht sind rund 90 % aller erfolgreichen Datenschutzverletzungen auf menschliches Versagen zurückzuführen. Allerdings setzen große Unternehmen auf Cloud-Dienste.

The SMEs segment is estimated to showcase the highest CAGR during the forecast period. Cloud-Dienste bieten KMU eine verbesserte Datensicherheit, flexible Speicherung und geringere Ausfallzeiten. Laut einer Umfrage von TechRepublic nutzen derzeit 44 % der KMU eine Cloud-Infrastruktur oder gehostete Cloud-Anwendungsdienste. Laut Flexera planen im Jahr 2024 etwa 70 % der Unternehmen, ihre Cloud-Ausgaben zu erhöhen, indem sie Cloud-Technologien zur betrieblichen Verbesserung nutzen.

Nach Branchenanalyse

Wachsende Nachfrage nach Cloud-Diensten in Telekommunikationsunternehmen, um das Wachstum des IT- und Telekommunikationssegments anzukurbeln

Nach Branchen ist der Markt in BFSI, Einzelhandel, Gesundheitswesen, IT und Telekommunikation, Regierung und andere unterteilt.

Das Segment IT & Telekommunikation dominierte den Markt im Jahr 2023. In den letzten Jahren hat die Telekommunikationsbranche aufgrund der weit verbreiteten Einführung von Cloud Computing einen erheblichen Wandel erlebt.TelekommunikationUnternehmen wenden sich zunehmend dem Cloud Computing als Alternative zu herkömmlichen Netzwerkarchitekturen zu, um die Agilität zu erhöhen und die Betriebskosten zu senken. Im Telekommunikationssektor stellt Cloud Computing eine softwaredefinierte Infrastruktur bereit, die es Telekommunikationsunternehmen ermöglicht, Daten in entfernten Rechenzentren zu speichern und zu verarbeiten, ihre Dienste schnell zu erweitern und schnell auf sich ändernde Nachfrage zu reagieren. Laut Telekommunikationsstatistik nutzen fast 35 bis 50 % der Telekommunikationsunternehmen die Cloud für eine intensivere Zusammenarbeit über digitale Ökosysteme hinweg.

Es wird erwartet, dass das BFSI-Segment im Jahr 2026 26,55 % des Marktes ausmachen wird, da die BFSI-Sektoren für die Durchführung des täglichen Betriebs stark von Technologie abhängig sind. Zu diesen Vorgängen gehören die Verwaltung von Kundendaten, die Verarbeitung von Transaktionen und die Analyse von Finanzdaten. Um einen kontinuierlichen Betrieb zu gewährleisten, setzen BFSI-Organisationen auf eine robuste und zuverlässige Cloud-Infrastruktur. Laut der Rapyder-Umfrage nutzen rund 83 % der BFSI-Organisationen bereits eine Cloud-Infrastruktur, und 70 % der führenden Banken gehen davon aus, dass ihre Cloud-Ausgaben bis 2026 steigen werden, um die Anforderungen ihrer Kunden zu erfüllen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALE EINBLICKE

Der Markt für Cloud-Infrastrukturdienste wird in allen Regionen untersucht, darunter Nordamerika, Südamerika, Europa, der Nahe Osten und Afrika sowie der asiatisch-pazifische Raum. Diese Regionen werden weiter in führende Länder eingeteilt.

North America Cloud Infrastructure Services Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 63,34 Milliarden US-Dollar und eroberte 39,90 % des Weltmarktanteils. Aufgrund der Digitalisierung der Unternehmen in der Region wird im Jahr 2026 ein Marktvolumen von 69,93 Milliarden US-Dollar prognostiziert. Gemäß der Federal Cloud Computing Strategy der USA hat die US-Regierung die Cloud First-Richtlinie eingeführt, um die Cloud-Einführung zu beschleunigen. Rund 94 % der US-amerikanischen und 88 % der kanadischen Unternehmen verfügen über mindestens eine Art der Cloud-Bereitstellung, wobei es sich bei den meisten um eine Multi-Cloud oder eine Hybrid-Cloud handelt.

Unternehmen in den USA und Kanada nutzen Cloud Computing, um Anwendungen in einer modernen und dynamischen Umgebung auszuführen und zu entwickeln. Rund 74 % der US-amerikanischen Infrastruktur-Entscheidungsträger gaben an, dass ihre Unternehmen Container in On-Premise- und Public-Cloud-Umgebungen nutzen, und 14 % der Entwickler in Kanada gaben an, Container regelmäßig in Public-Cloud-Umgebungen zu nutzen. Darüber hinaus beschleunigte die COVID-19-Pandemie die Cloud-Nutzung bei Unternehmen in der Region.

Der US-Markt soll bis 2026 ein Volumen von 51,99 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 31,06 Milliarden US-Dollar, was 19,60 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 35,79 Milliarden US-Dollar erreichen. Die Cloud-Ausgaben in der Region werden im Jahr 2024 schätzungsweise rund 200 Milliarden US-Dollar erreichen, und Unternehmen in der Region integrieren neue Technologien in ihre Geschäfte. Laut RedHat gaben rund 87 % der japanischen Führungskräfte an, dass ihre Unternehmen Cloud-Computing-Technologie vollständig eingeführt hätten, und in Singapur gaben 68 % der Befragten an, dass ihre Unternehmen Cloud-Lösungen vollständig eingeführt hätten. Darüber hinaus haben sich die Cloud-Investitionen in Indien während der Pandemie beschleunigt, und der Cloud-Markt wird bis 2025 schätzungsweise rund 13 Milliarden US-Dollar erreichen. Daher sind steigende Cloud-Investitionen in den Ländern der Region ein wesentlicher Faktor, der zum Marktwachstum beiträgt.

Der japanische Markt soll bis 2026 ein Volumen von 6,67 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 11,86 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 5,77 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 machte Europa 36,11 Milliarden US-Dollar aus, was 22,70 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 40,19 Milliarden US-Dollar anwachsen. Europa verzeichnet ein erhebliches Wachstum, da die aktiven Investitionen von Regierung und Privatunternehmen zur Beschleunigung der Cloud-Einführung in den Ländern das Marktwachstum vorantreiben. Laut Eurostat nutzen rund 73 % der Unternehmen fortschrittliche Cloud-Dienste im Zusammenhang mit der Anwendungssicherheit und der Nutzung von Computerplattformen für die Anwendungsentwicklung.

Der britische Markt wird bis 2026 voraussichtlich 9,5 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 7,34 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 11,78 Milliarden US-Dollar, was 7,40 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 13,48 Milliarden US-Dollar erreichen wird. Der Nahe Osten und Afrika verzeichnen ein erhebliches Wachstum, da die Regierungen in Brasilien, Argentinien, GCC und Südafrika in digitale Strategien investieren. Darüber hinaus nutzen Unternehmen in den Ländern Cloud-Dienste, um ihre Agilität, Skalierbarkeit und Kosteneffizienz zu verbessern.

Lateinamerika

Im Jahr 2025 hielt Lateinamerika 10,40 % des Weltmarktes und erreichte einen Wert von 16,59 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 18,8 Milliarden US-Dollar prognostiziert.

Wichtige Akteure der Branche

Große Player nutzen fortschrittliche Technologien, um ihre Marktpositionen zu stärken

Wichtige Akteure wie Google, Amazon und IBM, die in diesem Markt tätig sind, aktualisieren ihre bestehenden Lösungen, um mit den sich ändernden Benutzeranforderungen Schritt zu halten. Mit den fortschrittlichen Technologien, einschließlich KI und ML, aktualisieren Unternehmen ihr Produktportfolio. Damit wollen Unternehmen ihre Dienstleistungen transformieren und ihre Kunden besser bedienen. Darüber hinaus verfolgen diese Marktteilnehmer proaktiv Partnerschaften, Kooperationen, Fusionen und Übernahmen, um ihr Produktangebot zu erweitern.

Liste der Top-Marktplätze für Cloud-Infrastrukturdienste:

- Google (USA)

- Microsoft Corporation (USA)

- IBM Corporation(UNS.)

- Oracle Corporation(UNS.)

- Alibaba Cloud (USA)

- Amazon Web Services (USA)

- VMware(UNS.)

- NEC Corporation (USA)

- Fujitsu Limited (USA)

- DXC-Technologie(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024: Fujitsu Limited hat seine Partnerschaft mit AWS erweitert, um die Modernisierung älterer Anwendungen in der AWS-Cloud zu beschleunigen.

- September 2023: Oracle und Microsoft haben die Partnerschaft zur Bereitstellung von Oracle Database Services zur Vereinfachung der Cloud-Migration sowie der Multicloud-Bereitstellung und -Verwaltung erweitert.

- Mai 2023: IBM Corporation hat IBM Hybrid Cloud Mesh eingeführt, um Unternehmen bei der Verwaltung ihrer hybriden Multicloud-Infrastruktur zu unterstützen und den Prozess und die Beobachtbarkeit der Anwendungskonnektivität zwischen öffentlichen und privaten Clouds zu automatisieren.

- Mai 2023: VMware hat VMware Cross-Cloud Managed Services eingeführt, um die Rentabilität der Partner zu verbessern und den Umsatz mit wiederkehrenden Services zu steigern.

- April 2023: DXC Technology hat mit DXC Secure Network Fabric eine integrierte Rechenzentrumslösung auf den Markt gebracht, die für die Hybrid Cloud optimiert ist.

BERICHTSBEREICH

Der Forschungsbericht zu Cloud-Infrastrukturdiensten bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Bereitstellung

Nach Servicetyp

Nach Unternehmenstyp

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights Inc. wird der Markt bis 2034 voraussichtlich 493,41 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 158,89 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,60 % wachsen.

Nach Servicetyp lag das Compute-as-a-Service-Segment im Jahr 2025 an der Spitze.

Die steigende Nachfrage nach Edge Computing treibt das Marktwachstum voran.

Oracle, IBM, Amazon und Google sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2024 den größten Marktanteil.

Nach Branchen wird erwartet, dass das BFSI-Segment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 13

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf