Marktgröße, Anteil und Branchenanalyse für Computing der nächsten Generation, nach Komponente (Hardware, Software und Dienste), nach Typ (Quantencomputing, Edge Computing, Hochleistungsrechnen (HPC), Cloud Computing und andere), nach Bereitstellung (lokal und in der Cloud), nach Branche (Gesundheitswesen und Biowissenschaften, BFSI, IT und Telekommunikation, Regierung, Energie und Versorgungsunternehmen, Fertigung und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

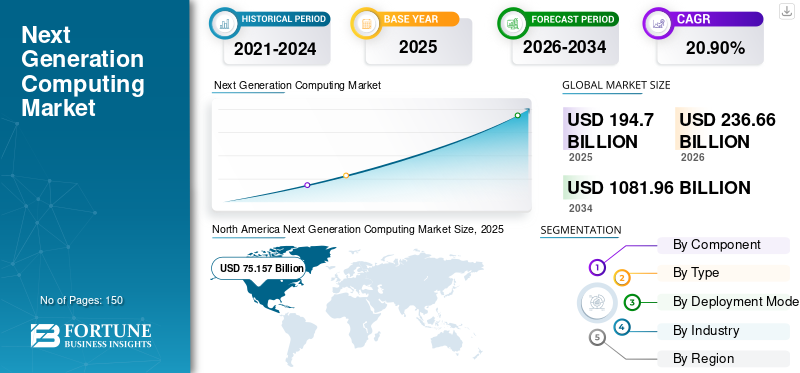

Die globale Marktgröße für Next-Generation-Computing wurde im Jahr 2025 auf 194,70 Milliarden US-Dollar geschätzt. Der Markt soll von 236,66 Milliarden US-Dollar im Jahr 2026 auf 1.081,96 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 20,90 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Anteil von 42,50 % im Jahr 2025.

Beim Computing der nächsten Generation geht es um die Entwicklung und Verbesserung von Hardware, Software und Rechenmethoden zur Lösung von Problemen im Zusammenhang mit Zuverlässigkeit, Datenverarbeitungsgeschwindigkeit, Sicherheit und Effizienz. Da der Rechen- und Speicherbedarf weiter steigt, erforschen Forschungsinstitute, Regierungen und Unternehmen zunehmend fortschrittliche Rechenmethoden. Zu diesen Methoden gehören High Performance Computing (HPC), Edge-Computing, Quantencomputing und optisches Computing.

Das Wachstum des Computing-Marktes der nächsten Generation ist größtenteils auf die schnellen Fortschritte im Quantencomputing und Edge-Computing, die Ausweitung des Internets der Dinge (IoT) und die kontinuierliche Weiterentwicklung von Software- und Hardwaretechnologien zurückzuführen. Von diesen Computertechnologien der nächsten Generation gilt Quantencomputing als die vielversprechendste, da es große Datenmengen viel schneller verarbeiten kann als herkömmliche Computermethoden.

Zum Beispiel,

- November 2022: IBM stellt einen neuen 400-Qubit-Plus-Quantum-Prozessor und ein hochmodernes Next-Generation-Computing-IBM-Quantum-System vor. Diese Innovationen stellen einen bedeutenden Meilenstein in der Quantenhardware dar und ebnen den Weg für eine revolutionäre Ära des quantenzentrierten Supercomputings.

Die COVID-19-Pandemie führte weltweit zu einem deutlichen Anstieg der Nutzung von Cloud-Diensten und eröffnete Wachstumschancen für wichtige Akteure im Advanced-Computing-Markt. Laut dem Flexera 2020 State of Cloud-Bericht berichteten 27 % der Unternehmensleiter über einen deutlichen Anstieg der Cloud-Ausgaben während der Pandemie. Darüber hinaus haben verschiedene Anbieter von Computerhardware neue Computerprodukte der nächsten Generation auf den Markt gebracht, um mögliche Behandlungsmethoden für die Pandemie zu entdecken.

- Mai 2020: Die NVIDIA Corporation bringt einen neuen Grafikprozessor auf den Markt, der auf die Ausführung datenintensiver Aufgaben im Zusammenhang mit wissenschaftlicher Simulation, Genomik und KI-Training spezialisiert ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Computing der nächsten Generation

- Marktgröße 2025: 194,70 Milliarden US-Dollar

- Marktgröße 2026: 236,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.081,96 Milliarden US-Dollar

- CAGR: 20,90 % von 2026–2034

- Nordamerika dominierte den globalen Markt für Next-Gen-Computing mit einem Anteil von 42,50 % im Jahr 2025.

- Das Hardware-Segment hielt im Jahr 2025 59,10 % des Marktes.

- Das Cloud-Computing-Segment machte im Jahr 2025 47,10 % des Marktes aus.

Nordamerika

Erwirtschaftete im Jahr 2025 75,16 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 90,49 Milliarden US-Dollar erreichen.

Europa

Erreichte im Jahr 2025 46,67 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 22,20 % verzeichnen.

Asien-Pazifik

Hält im Jahr 2025 19,00 % des Weltmarktes und erwirtschaftet 36,69 Milliarden US-Dollar.

UNS

Der Markt soll bis 2026 ein Volumen von 68,86 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 9,66 Milliarden US-Dollar erreichen.

Mehr lesen

GENERATIVE KI-WIRKUNG

Integration generativer KI-Funktionen in neue Computertools zur Unterstützung des Marktwachstums

Generative KI hat tiefgreifende Auswirkungen auf die Computertechnologien der nächsten Generation, insbesondere in den Bereichen Cloud Computing, Edge Computing, Quantencomputing und Hochleistungsrechnen (HPC), mit erheblichen Auswirkungen auf KMU. Im Cloud Computing hat generative KI die Datenverarbeitung und -analyse revolutioniert und es KMU ermöglicht, skalierbare Ressourcen für komplexe Berechnungen effizient zu nutzen. Durch fortschrittliche Algorithmen verbessert generative KI die Datenanalyse, prädiktive Modellierung und Mustererkennung und ermöglicht sowohl KMU als auch Großunternehmen umsetzbare Erkenntnisse und optimierte Abläufe.

Auch beim Edge-Computing wurden durch generative KI bemerkenswerte Fortschritte erzielt, die es Geräten ermöglichen, Daten lokal zu verarbeiten und Entscheidungen in Echtzeit zu treffen, die Latenz zu reduzieren und die Effizienz sowohl für KMU als auch für Großunternehmen zu steigern. Diese Fähigkeit ist von entscheidender Bedeutung für Unternehmen, die in Umgebungen tätig sind, in denen die Datenverarbeitung in Echtzeit von entscheidender Bedeutung ist, beispielsweise bei IoT-Geräten und in der industriellen Automatisierung.

- Februar 2024: EY und Dell Technologies haben das EY Edge Technologies Lab ins Leben gerufen, um den Wert von Daten zu steigern und es Unternehmen zu ermöglichen, Edge-Technologien für Echtzeit-Einblicke zu nutzen. Das Labor demonstrierte, wie generative KI den manuellen Aufwand reduziert, Prototypen erstellt, die Effizienz der Datenintegration verbessert und so die digitale Transformation unterstützt.

Markttrends für Computing der nächsten Generation

Steigende digitale Transformations- und Industrie 5.0-Initiativen zur Förderung der Integration von Computertechnologien der nächsten Generation

Die Integration von Computertechnologien der nächsten Generation wird zu einem wichtigen Trend, der durch die weit verbreitete Einführung digitaler Transformationsstrategien und das Aufkommen von Industrie-5.0-Initiativen vorangetrieben wird. Unternehmen erkennen zunehmend den strategischen Wert fortschrittlicher Computerlösungen wie Quantencomputer, generative KI und Edge-Computing für die Verbesserung der betrieblichen Effizienz, die Förderung von Innovationen und die Erlangung eines Wettbewerbsvorteils auf dem Markt.

Digitale Transformation Die Bemühungen befeuern die Nachfrage nach Computertechnologien der nächsten Generation, da Unternehmen versuchen, datengesteuerte Erkenntnisse, Automatisierung und intelligente Entscheidungsfindung zu nutzen, um Prozesse und Angebote zu optimieren. Mit seiner Fähigkeit, riesige Datenmengen zu verarbeiten und komplexe Berechnungen exponentiell schneller als klassische Computer durchzuführen, ist Quantencomputing bereit, Branchen vom Finanzwesen bis zum Gesundheitswesen zu revolutionieren. In ähnlicher Weise ermöglichen KI- und Edge-Computing-Technologien Unternehmen, in Echtzeit wertvolle Erkenntnisse aus Daten zu gewinnen und so die betriebliche Effizienz und das Kundenerlebnis zu verbessern.

- Im November 2023 stellte Nokia seine „Technologiestrategie 2030“ vor, die Unternehmen bei der Vorbereitung auf bevorstehende technologische Veränderungen unterstützen soll. Die Strategie hob KI als zentralen Schwerpunkt hervor und umfasste Trends wie die API-Wirtschaft, Cloud-Kontinuum, Metaverse und Industrie 5.0. Der Schwerpunkt lag auf der Integration von Mensch und Maschine, um Werte zu schaffen und die Einführung neuer Technologien für zukünftige Herausforderungen voranzutreiben.

Nordamerika-Marktgröße für Next-Generation-Computing, 2019–2032 (Milliarden US-Dollar)

Wachstumsfaktoren für den Computing-Markt der nächsten Generation

Wachsendes Interesse und Investitionen von Regierungen und Industrie zur Förderung von Innovationen im Quantencomputing

Regierungen und Industrien konzentrieren sich zunehmend auf den Fortschritt Quantencomputing, da es das Potenzial erkennt, die Computerfähigkeiten zu revolutionieren. Regierungen auf der ganzen Welt investieren erheblich in Initiativen wie die U.S. National Quantum Initiative, um Forschung und Entwicklung in der Quanteninformationswissenschaft und -technologie zu beschleunigen. Dieses gestiegene staatliche Interesse katalysiert verstärkte Investitionen des privaten Sektors in Quantencomputer, angetrieben durch die Erkenntnis seines Potenzials zur Lösung komplexer Probleme in Bereichen wie Finanzen, Gesundheitswesen und Materialwissenschaften.

- Im Februar 2024 stellte die britische Regierung 57 Millionen US-Dollar für die Weiterentwicklung des Quantencomputings bereit, mit dem Ziel, bis 2033 eine „quantengestützte Wirtschaft“ zu schaffen. Diese Investition umfasste 38 Millionen US-Dollar für die Entwicklung neuartiger Quantencomputer und 19 Millionen US-Dollar für den Quantum Catalyst Fund, der Projekte des öffentlichen Sektors zur Lösung praktischer Probleme unterstützt.

Die Zusammenarbeit zwischen Regierungen, Industrie und Wissenschaft fördert ein robustes Ökosystem für Quantenforschung und -entwicklung und treibt Fortschritte bei Quantenalgorithmen, Hardware und Software voran. Es wird erwartet, dass diese entschlossene Anstrengung die Kommerzialisierung des Quantencomputings beschleunigen und eine neue Ära technologischer Innovation in mehreren Sektoren einläuten wird.

EINHALTENDE FAKTOREN

Höhere Anfangsinvestitionen und Kompatibilitätsprobleme mit bestehenden IT-Systemen behindern das Marktwachstum

Der Markt für Next-Gen-Computing steht vor großen Herausforderungen, vor allem aufgrund höherer Anfangsinvestitionen und Kompatibilitätsproblemen mit bestehenden IT-Systemen. Die Einführung von Computertechnologien der nächsten Generation erfordert häufig erhebliche Vorabinvestitionen, einschließlich Hardware, Software uswGenAI-SchulungKosten. Dieser finanzielle Bedarf kann für viele Organisationen, insbesondere kleine und mittlere Unternehmen (KMU), ein Hindernis darstellen. Diese höheren Anfangsinvestitionen halten potenzielle Anwender davon ab, Computerlösungen der nächsten Generation zu erkunden, was das Marktwachstum begrenzt.

Darüber hinaus stellen Kompatibilitätsprobleme mit bestehenden IT-Systemen ein erhebliches Hemmnis für das Wachstum des Next-Gen-Computing-Marktes dar. Die Integration neuer Technologien in bestehende Systeme kann komplex und kostspielig sein und erfordert zusätzliche Ressourcen und Fachwissen. Kompatibilitätsprobleme führen zu Ineffizienzen, Datensilos und potenziellen Störungen des Geschäftsbetriebs, was die Einführung von Computerlösungen der nächsten Generation zusätzlich behindert. Die Bewältigung dieser Herausforderungen erfordert sorgfältige Planung, Investitionen und Zusammenarbeit zwischen Technologieanbietern und Unternehmen, um eine nahtlose Integration sicherzustellen und die Vorteile der Computertechnologien der nächsten Generation zu maximieren.

Marktsegmentierungsanalyse für Computing der nächsten Generation

Durch Komponentenanalyse

Das Hardware-Segment hielt aufgrund der steigenden Nachfrage nach leistungsstarker Computer-Hardware den höchsten Marktanteil

Je nach Komponente wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Im Jahr 2026 soll das Hardware-Segment mit einem Anteil von 57,60 % den Markt dominieren. Zu der häufig verwendeten Computerhardware gehören unter anderem GPUs, CPUs, fortschrittliche Prozessoren, Quantenprozessoren und KI-Beschleuniger. Da Unternehmen ihre Abläufe weiter digitalisieren, steigt der Bedarf an leistungsstarker Computerhardware rapide. Darüber hinaus wächst die Nachfrage nach leistungsstarker Computerhardware aufgrund der zunehmenden Anzahl von KI-Anwendungen, die solche Hardware zur Ausführung von KI-Programmen benötigen. Das Segment gewann im Jahr 2025 59,10 % des Marktanteils.

Es wird erwartet, dass das Softwareangebot im Prognosezeitraum die höchste CAGR verzeichnen wird, was auf die steigende Zahl von Startups auf der ganzen Welt und die hohen Investitionen wichtiger Akteure in F&E-Aktivitäten im Zusammenhang mit Computertechnologien zurückzuführen ist. Der Markt wächst, da Technologieunternehmen beispielsweise mehr in Forschung und Entwicklung investieren und große Datenmengen verarbeiten müssen. Darüber hinaus bietet die Einführung von Technologien wie 5G, künstlicher Intelligenz (KI) und maschinellem Lernen (ML) große Wachstumschancen.

Nach Typanalyse

Das Cloud-Computing-Segment war aufgrund höherer Agilität und geringerer Bereitstellungskosten führend

Je nach Typ ist der Markt in Quantencomputing, Edge-Computing und Hochleistungsrechnen (HPC), Cloud Computing und andere.

Es wird erwartet, dass das Cloud-Computing-Segment den Markt mit einem Anteil von 46,31 % im Jahr 2026 dominieren wird. Dies liegt an seinen vielen Vorteilen wie Agilität, Kosteneffizienz, Disaster Recovery und Skalierbarkeit. Das Pay-as-you-go-Modell des Cloud Computing ist besonders nützlich, um Unternehmen dabei zu helfen, die Infrastrukturkosten zu senken. Zu den herausragenden Technologien im Cloud Computing der nächsten Generation zählen Distributed Cloud, Serverless Computing, Multi Cloud, Green Cloud Computing und Database-as-a-Service. Das Segment soll im Jahr 2025 einen Marktanteil von 47,10 % erreichen.

Es wird erwartet, dass Edge Computing im Prognosezeitraum ein deutliches Wachstum mit einer höchsten CAGR verzeichnen wird. Hardware-Edge-Anbieter steigern weltweit kontinuierlich ihre Investitionen in Edge Computing. Beispielsweise hat HPE über einen Zeitraum von vier Jahren rund 4 Milliarden US-Dollar bereitgestellt, um sein bereits veröffentlichtes Edgeline Converged Edge Systems, ein Gerät für Edge Computing, zu verbessern. Darüber hinaus wirkt sich die weltweit steigende Produktion von IoT-vernetzten Geräten positiv auf die Nachfrage nach Computertechnologien der nächsten Generation aus.

- Jüngste Untersuchungen zeigen, dass die globalen IoT-Verbindungen im Jahr 2022 um 18 % auf 14,3 Milliarden aktive Endpunkte gestiegen sind. Im Jahr 2023 stieg die Zahl der angeschlossenen IoT-Geräte um 16 % auf 16,7 Milliarden aktive Endpunkte und wird bis 2027 voraussichtlich 29 Milliarden IoT-Verbindungen überschreiten.

Das Quantencomputing-Segment dürfte im Prognosezeitraum (2024–2032) mit einer erheblichen jährlichen Wachstumsrate von 27,40 % wachsen.

Durch Bereitstellungsanalyse

Cloud-Segment wird aufgrund der Fortschritte im Quantencomputing den Markt dominieren

Nach der Bereitstellung wurde der Markt in On-Premises und Cloud unterteilt.

Es wird erwartet, dass die Cloud-Bereitstellungen im Prognosezeitraum die höchste Wachstumsrate verzeichnen werden. Cloudbasierte Bereitstellungen ermöglichen es Unternehmen, ihre Ressourcen entsprechend ihren Anforderungen zu vergrößern oder zu verkleinern. Google, Microsoft, IBM und Amazon nutzen Cloud-Computing Entwicklung von Cloud-Quantencomputern für eine bessere Computertechnologie. Derzeit bietet IBM allen Benutzern kostenlosen Zugriff auf seine 5-Qubit-Maschine. IBM hat kürzlich einen 17-Qubit-Quantencomputer in der Cloud eingeführt. Das Segment wird im Prognosezeitraum (2024-2032) voraussichtlich eine beachtliche CAGR von 24,10 % aufweisen.

Das On-Premise-Segment soll im Jahr 2026 mit einem Anteil von 56,18 % den Markt dominieren. Dieses Modell bietet eine bessere Datensicherheit und Compliance für verschiedene Branchen. Darüber hinaus erhalten Unternehmen eine bessere Kontrolle über ihre Software, Hardware und Daten. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 56,80 % halten wird.

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das IT- und Telekommunikationssegment wird aufgrund der schnellen Fortschritte im IT- und Telekommunikationssektor angeführt

Basierend auf der Branche ist der Markt in Gesundheitswesen und Biowissenschaften, BFSI, IT und Telekommunikation, Regierung, Energie und Versorgung, Fertigung und andere unterteilt.

Die IT & TelekommunikationEs wird erwartet, dass das Segment im Jahr 2026 mit einem Anteil von 20,65 % den Markt dominieren wird. Die erheblichen Fortschritte in der 5G-Technologie, KI und ML, Quantencomputing und Cloud Computing prägen die Zukunft der IT- und Telekommunikationsbranche. Die IT- und Telekommunikationsbranche benötigt Computertechnologie der nächsten Generation, um auf dem Markt an der Spitze zu bleiben. Dies hat zu ihrer zunehmenden Dominanz geführt, während sie weiterhin innovativ sind. Im Jahr 2025 soll das Segment einen Anteil von 21,10 % erreichen.

- Im Juli 2023 arbeiteten HCLTech und Microsoft zusammen, um HPC-Lösungen auf den Markt zu bringen und dabei die Engineering-Services von HCLTech und die Azure-Cloud-HPC-Technologien von Microsoft zu nutzen. Ziel der Partnerschaft war es, 3.000 Fachkräfte auszubilden und ein spezielles Labor für frühe Forschung und Entwicklung von HPC-Lösungen einzurichten.

Die Gesundheits- und Biowissenschaftsbranche dürfte im Prognosezeitraum mit der höchsten CAGR von 26,30 % wachsen. Edge Computing, ein neuer technologischer Fortschritt, revolutioniert die Branche, indem er Telemedizin und Roboterchirurgie an entfernten Standorten ermöglicht. Es wird erwartet, dass die Nachfrage nach einem besseren unternehmensweiten Datenmanagement, reduzierten Betriebskosten und automatisierten Arbeitsabläufen das Wachstum der Branche im Prognosezeitraum vorantreiben wird. Digitale Technologie hat das Potenzial, die Verwaltungskosten zu senken, die laut Salesforce-Daten etwa ein Viertel der fast 4 Billionen US-Dollar ausmachen, die in den USA jährlich für das Gesundheitswesen ausgegeben werden.

Globaler Marktanteil von Computing der nächsten Generation, nach Branche, 2024

REGIONALE EINBLICKE

North America Next Generation Computing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der globale Marktumfang ist in fünf Regionen unterteilt: Nordamerika, Südamerika, Europa, Naher Osten und Afrika sowie Asien-Pazifik.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 75,16 Milliarden US-Dollar, was 39,00 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 90,49 Milliarden US-Dollar erreichen wird. Die steigende Nachfrage nach fortschrittlicher KI und Cloud-Computing-basierten Plattformen, gepaart mit der schnellen Einführung der KI-Technologie in den nordamerikanischen Ländern, treibt das Wachstum des Computing-Marktes der nächsten Generation in der Region voran. Nach Angaben von Branchenexperten erreichten die weltweiten Investitionen in die KI-Technologie im Jahr 2023 154 Milliarden US-Dollar, ein Anstieg von 26,9 % gegenüber 2022, wobei die Ausgaben für KI-zentrierte Systeme im Jahr 2026 voraussichtlich 300 Milliarden US-Dollar übersteigen werden. Die USA verfügen aufgrund der robusten Infrastruktur für KI-Technologien sowie günstiger Regierungsstrategien und Finanzierung über die größten Investoren. Der US-Markt wird im Jahr 2026 voraussichtlich einen Wert von 68,862 Milliarden US-Dollar haben.

- Im April 2023 ging Ernst & Young Global Limited eine Partnerschaft mit dem IBM Quantum Network ein, um Antworten auf schwierige Geschäftsprobleme zu finden. Durch diese Zusammenarbeit kann EY die Quantencomputer von IBM über die Cloud nutzen.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 19,00 % des Weltmarktes und erreichte einen Wert von 36,69 Milliarden US-Dollar. Bis 2026 soll er auf 45,52 Milliarden US-Dollar anwachsen. Der Markt für Next-Generation-Computing im asiatisch-pazifischen Raum wird aufgrund der zunehmenden Cloud-Einführung, Regierungsinitiativen und der IoT-Erweiterung voraussichtlich die höchste CAGR auf dem Markt verzeichnen. Schätzungen zufolge wird China im Jahr 2026 über 11,249 Milliarden US-Dollar verfügen. Zu dieser Region gehören einige der wichtigsten Technologiezentren wie China, Südkorea, Indien und Japan, die sowohl globale als auch lokale Investitionen anziehen. Schätzungen zufolge wird Indien im Jahr 2026 über 9,896 Milliarden US-Dollar verfügen, während Japan im selben Jahr voraussichtlich 9,657 Milliarden US-Dollar gewinnen wird.

- Im Januar 2024 investierte Mitsui & Co., Ltd. 50 Millionen US-Dollar in Quantinuum, ein führendes Quantencomputing-Unternehmen. Die Investition würde Quantinuum dabei helfen, die ersten universellen fehlertoleranten Quantencomputer zu entwickeln und seine Quantensoftwareprodukte zu erweitern.

Europa

Europa ist der zweitgrößte Markt, der im Jahr 2025 mit einem Wert von 46,67 Milliarden US-Dollar wachsen wird und im Prognosezeitraum (2025–2032) eine beachtliche jährliche Wachstumsrate von 22,20 % verzeichnen wird. Darüber hinaus wird der Marktanteil von Next-Generation-Computing in Europa durch die Expansion von getrieben Industrie 4.0und IoT. Der britische Markt wächst weiter und soll im Jahr 2026 einen Marktwert von 7,982 Milliarden US-Dollar erreichen. Das Marktwachstum in Europa ist auf verstärkte Investitionen in maschinelles Lernen und KI sowie auf den weit verbreiteten Einsatz von Hochleistungsrechnen in Branchen wie dem Gesundheitswesen und der Automobilindustrie zurückzuführen. Die Europäische Union arbeitet mit Forschungsorganisationen, Universitäten und Instituten zusammen, um den technologischen Fortschritt voranzutreiben. Deutschland dürfte im Jahr 2026 einen Wert von 10,802 Milliarden US-Dollar erreichen, während Frankreich im selben Jahr schätzungsweise 7,01 Milliarden US-Dollar wert sein wird. Zum Beispiel,

- Im November 2022 einigten sich die Europäische Union und die indische Regierung darauf, bei Hochleistungsrechnerprojekten zusammenzuarbeiten und dabei Supercomputer aus beiden Regionen einzusetzen. Sie werden sich auf biomolekulare Medikamente, Klimawandel, Naturkatastrophen und Quantencomputing konzentrieren.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 6,00 % des Weltmarktes und erwirtschaftete einen Umsatz von 10,93 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 13,01 Milliarden US-Dollar prognostiziert.

Naher Osten, Afrika und Südamerika

Der Nahe Osten und Afrika trug im Jahr 2025 etwa 25,26 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 13,00 % entspricht, und wird im Jahr 2026 voraussichtlich 31,03 Milliarden US-Dollar erreichen. Die Regionen Naher Osten und Afrika sowie Südamerika verzeichnen ein kontinuierliches Wachstum, da Regierungen und große Finanzinstitute stark in die digitale Transformation und Computertechnologien investieren. Der GCC-Markt wird im Jahr 2025 voraussichtlich einen Wert von 7,53 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für Next-Generation-Computing

Unternehmen konzentrieren sich auf Akquisitionen und Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Zu den wichtigsten Marktteilnehmern zählen Microsoft Corporation, Oracle Corporation, Alibaba Group Holding Limited, NVIDIA Corporation, Amazon Web Services, Inc. und andere. Ziel dieser Unternehmen ist die Einführung neuer Produkte, Partnerschaften, Fusionen und Übernahmen, um ihr Geschäft und ihre geografische Präsenz zu erweitern. Zum Beispiel,

- Im Juli 2023 arbeiteten HCLTech und Microsoft zusammen, um HPC-Lösungen auf den Markt zu bringen und dabei die Engineering-Services von HCLTech und die Azure-Cloud-HPC-Technologien von Microsoft zu nutzen. Ziel der Partnerschaft war es, 3.000 Fachkräfte auszubilden und ein spezielles Labor für frühe Forschung und Entwicklung von HPC-Lösungen einzurichten.

Liste der profilierten Schlüsselunternehmen:

- Microsoft Corporation (USA)

- Alphabet, Inc. (USA)

- Alibaba Group Holding Limited (China)

- Oracle Corporation (USA)

- Amazon Web Services, Inc. (USA)

- Cisco Systems Inc. (UNS.)

- Intel Corporation (USA)

- NVIDIA Corporation (USA)

- IBM Corporation (USA)

- Hewlett Packard Enterprise Company (UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024 – SAP und NVIDIA haben ihre Partnerschaft erweitert, um die Einführung generativer KI in den Cloud-Anwendungen und -Lösungen von SAP zu beschleunigen. Diese Zusammenarbeit integrierte skalierbare, geschäftsspezifische generative KI-Fähigkeiten in das SAP-Ökosystem und nutzte dabei die KI-Expertise von NVIDIA.

- Februar 2024 – Wipro und Nokia haben eine private 5G-Mobilfunklösung für Unternehmen auf den Markt gebracht, die die digitale Transformation unterstützen soll. Die gemeinsame Lösung umfasste die Digital Automation Cloud- und Modular Private Wireless-Lösungen von Nokia sowie die 5G Def-i-Plattformen von Wipro und zielte auf Branchen wie Fertigung, Energie, Versorgung und Transport ab.

- Februar 2024 – Accenture übernimmt Mindcurv, ein Cloud-natives Unternehmen Datenanalyse und Digital-Experience-Unternehmen, spezialisiert auf Composable Software, Handelsdienstleistungen und Digital Engineering. Durch diese Übernahme wurden die Handelsdienstleistungen von Accenture Song für Kunden weltweit erweitert.

- Oktober 2023 – PureHealth, die führende Gesundheitsplattform im Nahen Osten, hat eine Cloud-Plattform namens PureNet für digitale Gesundheitsdienste eingeführt. Die PureNet-Plattform nutzt modernste Cloud-Computing-Technologien und verbindet Gesundheitsdienstleister, um ihre Abläufe kostengünstig zu rationalisieren und zu digitalisieren.

- Juni 2023 – IQM Quantum Computers, ein Quantencomputerunternehmen, hat sich mit Beyond Limits, einem KI-Softwareunternehmen, zusammengetan, um die Quanten-KI-Technologie im asiatisch-pazifischen Raum voranzutreiben und den Markt in der Region anzukurbeln.

BERICHTSBEREICH

Der Forschungsbericht umfasst prominente Regionen auf der ganzen Welt, um ein besseres Wissen über die Branche zu erhalten. Darüber hinaus bietet es Einblicke in die neuesten Branchentrends und eine Analyse von Technologien, die sich weltweit schnell durchsetzen. Darüber hinaus werden die Treiber und Einschränkungen des Marktes hervorgehoben, sodass der Leser ein umfassendes Verständnis der Branche erlangen kann.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021 – 2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026 – 2034 |

|

Historische Periode |

2021 – 2024 |

|

Wachstumsrate |

CAGR von 20,90 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Nach Typ

Durch Bereitstellung

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der Markt im Jahr 2025 auf 194,70 Milliarden US-Dollar geschätzt.

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 1.081,96 Milliarden US-Dollar erreichen.

Im Prognosezeitraum 2026–2034 wird auf dem Markt eine CAGR von 20,90 % beobachtet.

Nach Komponenten eroberte das Hardware-Segment im Jahr 2026 den höchsten Marktanteil.

Wachsendes Interesse und Investitionen von Regierungen und Industrie zur Förderung von Innovationen im Quantencomputing sind die Schlüsselfaktoren für das Marktwachstum.

Unter anderem sind Microsoft Corporation, Alphabet, Inc., Alibaba Group Holding Limited und Oracle Corporation die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR erreichen.

Nach Branchen betrachtet hielt das IT- und Telekommunikationssegment im Jahr 2026 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf