Marktgröße, Anteil und Branchenanalyse für Draht- und Kabelverbindungen, nach Verbindungstyp (PVC {Polyvinylchlorid}, XLPE {vernetztes Polyethylen}, TPE {Thermoplastisches Elastomer}, halogenfreie Materialien und andere), nach Funktionsklasse (Isolierverbindungen, Mantel-/Mantelverbindungen und Halbleiter-/Abschirmverbindungen), nach Endverbrauchsindustrie (Bauwesen, Energie und Energie, Telekommunikation, Automobil und Elektrofahrzeuge, Industrie). Regionale Prognose für Maschinen und Unterhaltungselektronik, 2026–2034

Marktgröße und Zukunftsaussichten für Draht- und Kabelverbindungen

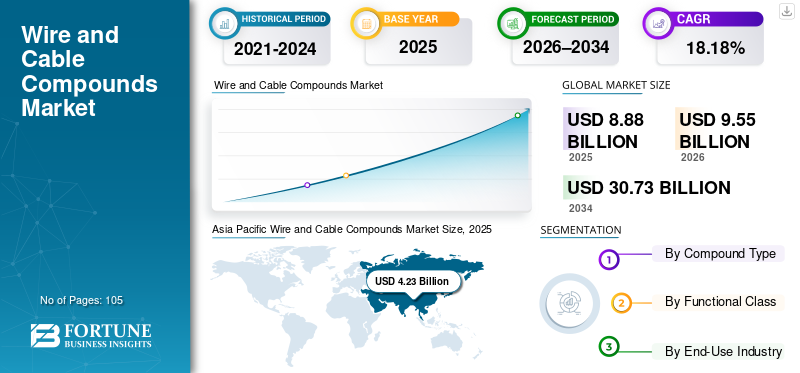

Die weltweite Marktgröße für Draht- und Kabelverbindungen wurde im Jahr 2025 auf 8,88 Milliarden US-Dollar geschätzt. Der Markt soll von 9,55 Milliarden US-Dollar im Jahr 2026 auf 30,73 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 18,18 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Draht- und Kabelverbindungen mit einem Marktanteil von 47,64 % im Jahr 2025.

Zunehmende Elektrifizierung, Modernisierung der Infrastruktur und Anforderungen an die Materialleistung in allen Sektoren sind die Hauptfaktoren für das Wachstum des Marktes für Draht- und Kabelverbindungen. Der steigende Bedarf an Niederspannungskabeln und Bauleitungen, bei denen Polymerverbindungen wie halogenfreie Materialien, PVC und XLPE für Sicherheit und Isolierung von entscheidender Bedeutung sind, wird durch die rasche Urbanisierung und Bautätigkeit vorangetrieben. Aufgrund mehrerer Faktoren in vielen Sektoren wie Energie, Automobil, Telekommunikation und Baugewerbe steigt der Bedarf am Markt für Drähte und Kabelverbindungen dramatisch an. Die Nachfrage nach Draht- und Kabelverbindungen mit verbesserter Leistung, Sicherheit und Langlebigkeit wächst, da die Branchen immer technologisch anspruchsvoller werden.

Der Bedarf an vielseitigen, leichten und leistungsstarken Materialien wird durch Fortschritte im Automobil- und Elektrofahrzeugsektor sowie durch das Wachstum von Rechenzentren und die industrielle Automatisierung vorangetrieben. Der Trend zu halogenfreien und raucharmen Materialien wird auch durch strengere Brandschutz- und Umweltstandards vorangetrieben, die den Verbundwert pro Kilometer Kabel erhöhen und eine langfristige Marktexpansion begünstigen. Es gibt eine Reihe von Hauptgründen für die Entwicklung hin zur Elektromobilität, die zu einer schnellen Expansion des Marktes für Draht- und Kabelverbindungen für Elektrofahrzeuge geführt hat. Der Bedarf an anspruchsvollen Draht- und Kabelverbindungen ist gestiegen, da die weltweite Entwicklung hin zur Einführung von Elektrofahrzeugen immer schneller voranschreitet.

Im Februar 2025 wurde die Produktlinie der vernetzbaren Flammschutzmittel ECCOH XL von Avient um die Verbindung ECCOH XL 8054 erweitert, die für eine brandsichere Drahtisolierung mit geringer Rauchentwicklung vorgesehen ist. Dieser Ansatz verbessert die Verarbeitbarkeit für Hersteller, stellt eine erhebliche Verbesserung für Draht- und Kabelanwendungen dar und erfüllt strenge Elektro- und Brandschutzvorschriften wie EN 50363.

Die effiziente Übertragung elektrischer Energie in einer Reihe von Anwendungen, einschließlich Wohn-, Gewerbe-, Industrie- und Versorgungsanlagen, hängt von der Verwendung von Draht- und Kabelverbindungen zur Stromübertragung ab. In diesem Fall,Drähte und Kabelwerden verwendet, um Strom von Erzeugungsquellen (z. B. Kraftwerken) zu Verteilungsnetzen und schließlich zum Endverbraucher zu transportieren. Für Unterwasserkabel, die für Energieübertragungs- und Kommunikationssysteme über große Entfernungen unter Wasser von entscheidender Bedeutung sind, sind spezielle Draht- und Kabelverbindungen erforderlich, um einen konsistenten Betrieb unter rauen Umgebungsbedingungen sicherzustellen.

Projekte für erneuerbare Energien benötigen häufig Kabel, die extremen Temperaturen, hohen Spannungen, Feuchtigkeit, UV-Strahlung und anderen Umgebungsvariablen standhalten und gleichzeitig eine konstante, langfristige Leistung liefern.

Zu den Hauptakteuren auf dem Markt für Draht- und Kabelverbindungen gehören Avient Corporation, Cabot Corporation und BASF SE, die umfassende Kenntnisse der Polymerwissenschaft mit einer breiten Palette von Materialien, einem globalen Produktionsmaßstab und einer strikten Einhaltung sich ändernder Regulierungs- und Kabelleistungsstandards kombinieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Draht- und Kabelverbindungen

- Marktgröße 2025: 8,88 Milliarden US-Dollar

- Marktgröße 2026: 9,55 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 30,73 Milliarden US-Dollar

- CAGR: 18,18 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Draht- und Kabelverbindungen mit einem Anteil von 47,64 % und generierte im Jahr 2025 4,23 Milliarden US-Dollar.

- Den größten Marktanteil hielt im Jahr 2025 das Segment Dämmstoffe mit 67,88 %.

- Das Bausegment hatte im Jahr 2025 mit 30,15 % den höchsten Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 4,23 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 4,55 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 2,18 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 2,34 Milliarden US-Dollar erwartet.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1,73 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,86 Milliarden US-Dollar erreichen.

UNS.

Der Markt für Draht- und Kabelverbindungen wurde im Jahr 2025 auf 1,37 Milliarden US-Dollar geschätzt.

Japan

Steigende Investitionen in die Energie-, Telekommunikations- und Herstellungsnachfrage nach Antriebsdrahtverbindungen.

Mehr lesen

Markttrends für Draht- und Kabelverbindungen

Der Netzausbau und die Modernisierung der Energieinfrastruktur sind ein wichtiger Markttrend

Der Sektor Draht- und Kabelverbindungen wird hauptsächlich durch den Netzausbau und die Verbesserung der Energieinfrastruktur vorangetrieben, da die Länder ihre Stromnetze modernisieren, um der wachsenden Stromnachfrage und höheren Zuverlässigkeitsanforderungen gerecht zu werden. Kabel ersetzen ältere Übertragungs- und Verteilungssysteme mit höherer Kapazität und höherer Effizienz, die modernste Isolierung, Ummantelung und Halbleitermaterialien mit außergewöhnlichen thermischen, elektrischen und mechanischen Eigenschaften erfordern.

Das US-amerikanische überparteiliche Infrastrukturgesetz hat Cabot ausgewählt, um bis zu 50 Millionen US-Dollar an DOE-Finanzierungen für den Bau einer US-Anlage für batterietaugliche Kohlenstoffnanoröhren und leitfähige Additivdispersionen auszuhandeln, die wesentliche Bestandteile moderner Energiespeichersysteme und Netzanwendungen sind. Obwohl sich dieses Projekt darauf konzentriertBatteriematerialienDie Investition verdeutlicht das umfassendere Engagement von Cabot bei der Bereitstellung leitfähiger Materialien für die elektrische Infrastruktur, beispielsweise Kabel.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Entwicklung der Telekommunikations- und Dateninfrastruktur zur Förderung des Marktwachstums

Da der weltweite Bedarf an digitalen Diensten und Hochgeschwindigkeitsverbindungen ständig wächst, ist die Entwicklung der Telekommunikations- und Dateninfrastruktur ein wichtiger Faktor für die Expansion der Draht- und Kabelverbindungsindustrie. Für den Aufbau von 5G-Netzen, den Ausbau von Glasfaser-Backbones und die zunehmende Installation kleiner Zellen und Basisstationen wird eine große Menge spezifischer Kabel mit anspruchsvollen Isolations-, Ummantelungs- und Abschirmungsmaterialien benötigt. Der Einsatz von Hochleistungspolymerverbindungen wird durch den Bedarf dieser Anwendungen an Materialien mit besserer thermischer Stabilität, Flexibilität, elektrischer Leistung sowie Feuer- und Umweltbelastungsbeständigkeit direkt erhöht.

Im Januar 2026 schloss Meta Platforms als Zeichen der schnellen Entwicklung der Dateninfrastruktur eine mehrjährige Vereinbarung mit Corning im Wert von bis zu 6 Milliarden US-Dollar über die Bereitstellung von Glasfaserkabeln zur Unterstützung des Wachstums seiner KIRechenzentrenin den USA. Das Rückgrat von Hochgeschwindigkeits-Datenübertragungsnetzen sind Glasfaserkabel, und die Beschleunigung des Ausbaus dieser Netze trägt dazu bei, die Nachfrage nach Hochleistungskabeln und verwandten Materialien für den Schutz, die Ummantelung und die Isolierung von Glasfasern zu decken. Diese Bemühungen treiben das Wachstum des Marktes für Draht- und Kabelverbindungen voran.

MARKTBEGRENZUNGEN

Hohe Kapital- und technische Anforderungen dürften den Markt behindern

Die Expansion der Draht- und Kabelverbindungsindustrie, insbesondere bei speziellen und anspruchsvollen Materialien, wird voraussichtlich durch erhebliche Kapital- und technische Anforderungen eingeschränkt. Die Herstellung von Hochleistungscompounds erfordert große Vorabinvestitionen in spezielle Mischgeräte, präzise Extrusionstechnologie und Qualitätskontrollsysteme, um strenge elektrische, thermische und mechanische Leistungskriterien zu erfüllen. Darüber hinaus erfordert die Entwicklung von Verbindungen für anspruchsvolle Anwendungen wie Hochspannungskabel, Elektrofahrzeugverkabelungen und halogenfreie Lösungen einen erheblichen Forschungs- und Entwicklungsaufwand, Formulierungstests und Zertifizierungen, was die Zeit bis zur Markteinführung verlängert und die Kosten erhöht.

Diese finanziellen und technologischen Hindernisse können den Markteintritt neuer Akteure behindern und den Kapazitätsausbau, insbesondere in Entwicklungsmärkten, einschränken. Aufgrund ihrer Unfähigkeit, mit sich ändernden Regulierungsstandards und Verbraucheranforderungen Schritt zu halten, haben kleinere und mittlere Hersteller häufig Schwierigkeiten, im Wettbewerb zu bestehen, was zu einer Branchenkonsolidierung und einem geringeren Wettbewerbsdruck führt. Folglich dürfte der anhaltende Bedarf an Kapitalinvestitionen und technischem Wissen die Marktexpansion begrenzen und den Einsatz von Materialien der nächsten Generation in kostensensiblen Anwendungen verzögern, auch wenn die Nachfrage nach Draht- und Kabelverbindungen weiter steigt.

MARKTCHANCEN

Fortschritte in der Polymer-Compoundierungstechnologie zur Förderung des Marktwachstums

Die Draht- und Kabelindustrie wächst aufgrund von Verbesserungen in der Polymer-Compoundierungstechnologie, die es ermöglichen, Materialien mit verbesserten elektrischen, thermischen und mechanischen Eigenschaften herzustellen. Moderne Compoundierungsmethoden ermöglichen eine genaue Kontrolle über Polymermischungen, Füllstoffe und Additive und erzeugen Materialien mit erhöhter Hitzebeständigkeit, besseren Isolationseigenschaften, größerer Flexibilität und längerer Lebensdauer. Diese Fortschritte sind für anspruchsvolle Anwendungen von entscheidender Bedeutung, bei denen Zuverlässigkeit und Sicherheit von größter Bedeutung sind, wie z. B. Hochspannungskabel, Anschlüsse für erneuerbare Energien, Elektrofahrzeugverkabelung und Hochgeschwindigkeitsdatenkabel.

Im Oktober 2025 erhöhte Cabot kürzlich mithilfe seiner EVOLVE Sustainable Solutions-Technologieplattform seine nordamerikanischen Produktionskapazitäten für zirkuläre verstärkende Kohlenstoffprodukte, die in speziellen Kabelverbindungen und verwandten Materialien verwendet werden. Dazu gehören modernste Ruße und verstärkende Kohlenstoffe sowie leitfähige und leistungssteigernde Additive, die die Haltbarkeit und Leitfähigkeit in Kabelanwendungen verbessern.

HERAUSFORDERUNGEN DES MARKTES

Die Volatilität der Rohstoffpreise behindert das Marktwachstum

Aufgrund der hohen Abhängigkeit von Draht- und Kabelverbindungen von Polymeren auf petrochemischer Basis und speziellen Additiven wie PVC, Polyethylen,WeichmacherFlammschutzmittel, Stabilisatoren und Füllstoffe dürften Schwankungen der Rohstoffpreise die Expansion des Marktes behindern. Die Preise für diese Inputs basieren auf geopolitischen Überlegungen, Versorgungsunterbrechungen und Schwankungen auf den Märkten für Erdgas und Rohöl, was es für Compound-Hersteller schwierig macht, konstante Preise und Produktionskosten aufrechtzuerhalten.

Bei Verbundherstellern verringern häufige und unvorhersehbare Kostenschwankungen die Margen, während bei Draht- und Kabelherstellern die Preisunsicherheit dazu führt, dass sie in Zeiten hoher Volatilität Käufe verschieben oder Verträge neu verhandeln. Hersteller könnten Projekte verschieben oder nach kostengünstigeren Optionen in kostenbewussten Branchen wie dem Baugewerbe und Niederspannungskabeln suchen, was zu einer Verlangsamung des Nachfragewachstums führen würde.

Segmentierungsanalyse

Nach Verbindungstyp

Das PVC-Segment dominiert aufgrund seiner Kosteneffizienz, Flammhemmung und vielseitigen Lösungen

Basierend auf dem Verbindungstyp wird der Markt in klassifiziertPVC (Polyvinylchlorid),XLPE (vernetztes Polyethylen), TPE (Thermoplastisches Elastomer), halogenfreie Materialien und andere.

Das Segment PVC (Polyvinylchlorid) dominierte mit dem größten Marktanteil von 37,23 % im Jahr 2025 bei Draht- und Kabelverbindungen. Aufgrund seiner Kosteneffizienz, Anpassungsfähigkeit und bekannten Verarbeitungsvorteile in einem breiten Spektrum von Draht- und Kabelanwendungen dominiert Polyvinylchlorid (PVC) den Markt für Draht- und Kabelverbindungen. Aufgrund seiner ausgewogenen Flammhemmung, Flexibilität, elektrischen Isolationsleistung und Haltbarkeit eignet sich PVC besonders gut für Steuerkabel, Niederspannungsstromkabel und Bauleitungen, die häufig im Wohn-, Gewerbe- und Industriebau eingesetzt werden.

Das Marktsegment TPE (Thermoplastisches Elastomer) ist das am schnellsten wachsende Segment auf dem Markt. Es geht direkt auf die Entwicklung der Branche hin zu besserer Leistung, Flexibilität und Nachhaltigkeit ein. Der TPE-Sektor (Thermoplastisches Elastomer) ist der am schnellsten wachsende Bereich im Markt für Draht- und Kabelverbindungen. Sie eignen sich perfekt für dynamische und hochbeanspruchte Kabelanwendungen wie tragbare Elektronik, Elektrofahrzeuge, Ladekabel, Robotik und Industrieautomation, da sie die Flexibilität von Gummi mit der einfachen Verarbeitbarkeit von Thermoplasten kombinieren. Diese Anwendungen nehmen schnell zu und erfordern Materialien, die hohen Temperaturen, Vibrationen und wiederholtem Biegen standhalten. Das TPE-Segment (Thermosplastisches Elastomer) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,39 % wachsen.

Nach Funktionsklasse

Die entscheidende Rolle von Isoliermaterialien in Draht- und Kabelanwendungen treibt das Wachstum des Segments Isoliercompounds voran

Hinsichtlich der Funktionsklasse wird der Markt in Isoliercompounds, Mantel-/Mantelcompounds und Halbleiter-/Abschirmcompounds eingeteilt.

Das Segment Isolierstoffe dominierte den Markt mit einem Anteil von 67,88 % im Jahr 2025. Die entscheidende Rolle der Isolierung in allen Arten von Drähten und Kabeln erfordert das größte Materialvolumen pro Längeneinheit, um elektrische Sicherheit, Leistung und Haltbarkeit in Energie-, Gebäude-, Telekommunikations-, Automobil- und Industrieanwendungen zu gewährleisten. Dies treibt das Segmentwachstum voran.

Mantel-/Mantelverbindungen sind das am schnellsten wachsende Segment auf dem Markt. Es wird erwartet, dass es im Prognosezeitraum mit einer CAGR von 19,09 % wächst. Dieses Wachstum wird durch den zunehmenden Einsatz von Kabeln in anspruchsvollen Outdoor- und sicherheitskritischen Anwendungen vorangetrieben, die Materialien mit besserem mechanischen Schutz, Wetterbeständigkeit, chemischer Beständigkeit und Brandschutz erfordern.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Wohn- und InfrastrukturentwicklungFördert das Wachstum im Bausegment

Im Hinblick auf die Endverwendung wird der Markt in Bau, Strom und Energie, Telekommunikation, Automobil und Elektrofahrzeuge, Industriemaschinen usw. eingeteiltUnterhaltungselektronik.

Das Bausegment dominierte den Markt mit einem Anteil von 30,15 % im Jahr 2025. Aufgrund des erheblichen Verbrauchs von Niederspannungskabeln in Wohn-, Gewerbe- und Infrastrukturgebäuden wird der Markt für Draht- und Kabelverbindungen von der Bauindustrie dominiert, die eine konstant hohe Nachfrage nach Isolier- und Mantelverbindungen aufrechterhält.

Das Strom- und Energiesegment ist das zweitdominierende Segment im Markt. Es wird erwartet, dass es im Prognosezeitraum mit einer CAGR von 19,88 % wächst. Der Netzausbau, die Integration erneuerbarer Energien sowie Verbesserungen bei der Übertragung und Verteilung erfordern große Mengen an Mittel- und Hochspannungskabeln, die leistungsstarke Isolier- und Abschirmverbindungen verwenden.

Regionaler Ausblick auf den Markt für Draht- und Kabelverbindungen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Wire and Cable Compounds Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Marktanteil für Draht- und Kabelverbindungen mit einem Wert von 4,23 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 einen Wert von 4,55 Milliarden US-Dollar erreichen. Der Markt für Draht- und Kabelverbindungen im asiatisch-pazifischen Raum wächst aufgrund der raschen Urbanisierung, der großflächigen Infrastruktur- und Netzausweitung, der steigenden Produktionsaktivität und der beschleunigten Investitionen in Elektrofahrzeuge und Telekommunikation in der gesamten Region.

China-Markt für Draht- und Kabelverbindungen

Im Jahr 2025 wurde der chinesische Markt auf 1,48 Milliarden US-Dollar geschätzt. Massiver Ausbau des Stromnetzes, Einführung vonElektrofahrzeugeund erneuerbare Energien in rasantem Tempo, kontinuierliche Stadtentwicklung und eine robuste lokale Fertigungsindustrie tragen alle zur Expansion des chinesischen Marktes für Draht- und Kabelverbindungen bei. Um der steigenden regionalen Nachfrage nach petrochemischen Zwischenprodukten gerecht zu werden, nahm BASF im November 2025 die Produktion in ihrer Verbundanlage Zhanjiang im Süden Chinas auf. Der Standort verfügt über einen großen Ethylen-Dampfcracker und nachgeschaltete Chemieanlagen, wodurch die Kapazität der BASF zur Lieferung von Basischemikalien und Polymerrohstoffen für Draht- und Kabelverbindungsformulierungen zur Isolierung und Ummantelung erhöht wird. Angesichts der robusten regionalen Entwicklung wurde erwartet, dass das Werk bis Ende 2025 voll betriebsbereit sein wird, was den lokalen Produktionsplan der BASF „in China, für China und Asien“ stärkt.

Markt für Draht- und Kabelverbindungen in Indien

Der indische Markt wurde im Jahr 2025 auf 0,84 Milliarden US-Dollar geschätzt, was einem Anteil von etwa 19,89 % am Weltmarkt entspricht.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von rund 1,73 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 1,86 Milliarden US-Dollar erreichen. Die Nachfrage nach Premium-Kabelmaterialien in Nordamerika steigt aufgrund der Modernisierung desStromnetz,verstärkte Integration erneuerbarer Energien, Ausbau der Elektrofahrzeug- und Ladeinfrastruktur sowie laufende Investitionen in Rechenzentren und Gebäude.

US-Markt für Draht- und Kabelverbindungen

Der US-Markt wurde im Jahr 2025 auf 1,37 Milliarden US-Dollar geschätzt. Er wächst aufgrund laufender Bauprojekte, massiver Verbesserungen des Stromnetzes, der weit verbreiteten Nutzung erneuerbarer Energien und der Infrastruktur für Elektrofahrzeuge sowie dem Wachstum von Rechenzentren und 5G-Netzwerken, die alle zu einem Anstieg der Nachfrage nach Elektro- und Kommunikationskabeln beitragen.

Europa

Auf Europa entfielen im Jahr 2025 schätzungsweise 2,18 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 2,34 Milliarden US-Dollar erwartet. Aufgrund umfassender Modernisierungen des Stromnetzes, der Integration erneuerbarer Energien, des Ausbaus der Infrastruktur für Elektrofahrzeuge und strengerer Umwelt- und Brandschutzstandards wächst der Markt für Draht- und Kabelverbindungen in Europa. Diese Faktoren tragen zur Nachfrage nach hochwertigen und modernen Kabelmischungen bei.

Britischer Markt für Draht- und Kabelverbindungen

Der britische Markt für Draht- und Kabelverbindungen wurde im Jahr 2025 auf rund 0,13 Milliarden US-Dollar geschätzt, was einem Marktanteil von etwa 6,14 % am Weltmarkt entspricht.

Deutschland-Markt für Draht- und Kabelverbindungen

Der deutsche Markt wurde im Jahr 2025 auf rund 0,43 Milliarden US-Dollar geschätzt, was einem Anteil von etwa 19,89 % am Weltmarkt entspricht.

Lateinamerika und Naher Osten, Afrika

Auf Lateinamerika, den Nahen Osten und Afrika entfielen im Jahr 2025 schätzungsweise 0,33 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 0,41 Milliarden US-Dollar erwartet. Aufgrund des Wachstumserneuerbare EnergieInitiativen, steigende Investitionen in Telekommunikation und Elektrifizierung in der gesamten Region, städtische Bauentwicklung und Ausbau der Energie- und Übertragungsinfrastruktur: Der Markt für lateinamerikanische Draht- und Kabelverbindungen wächst.

GCC-Markt für Draht- und Kabelverbindungen

Der GCC-Markt im Jahr 2025 wurde auf etwa 0,16 Milliarden US-Dollar geschätzt, was etwa 40,14 % Marktanteil am Weltmarkt entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter von Draht- und Kabelverbindungen gewinnen an Bedeutung, indem sie ihr Portfolio an leistungsstarken und halogenfreien Materialien erweitern

Als Reaktion auf die steigende Nachfrage und die sich ändernden Leistungsanforderungen tätigen Lieferanten von Draht- und Kabelverbindungen erhebliche Investitionen in Innovation, Kapazitätswachstum und strategische Allianzen. Sie entwickeln hochleistungsfähige und fortschrittliche Verbindungen, einschließlich halogenfreier, flammhemmender und EV-tauglicher Materialien, um strengere Sicherheits- und Umweltvorschriften zu erfüllen. Um die Zuverlässigkeit zu erhöhen und die Preise für Kabelproduzenten zu senken, konzentrieren sich die Anbieter auch auf die Regionalisierung der Produktion und die Stärkung der Lieferketten.

Wichtige Anbieter von Draht- und Kabelverbindungen steigern ihr Wachstum durch die Hinzunahme weiterer leistungsstarker und halogenfreier Materialien, da Kunden nach sichereren, konformen und qualitativ hochwertigen Kabellösungen suchen, um ihre Anforderungen in den Bereichen Energie, Bauwesen, Elektrofahrzeuge usw. zu erfüllenTelekommunikationDies führt zu einer erhöhten Akzeptanz fortschrittlicher Verbindungen gegenüber herkömmlichen Materialien in den Anwendungen, in denen sie eingesetzt werden sollen.

Im November 2025 entwickelte Southwire mit der Einführung des Kabels SOLONONplus XLPO LSZH Einhaltung der geltenden Normen für zulässige Mengen an Halogenen (z. B. ISO 6060-1) bei gleichzeitiger Bereitstellung maximaler Leistung; Ideal für den Einsatz in Anwendungen, bei denen Sicherheit oberste Priorität hat (z. B. Brandschutz/menschliche Gesundheit).

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DRAHT- UND KABELVERBINDUNGEN PROFILIERT

- Avient Corporation(UNS.)

- Cabot Corporation (USA)

- Trelleborg AB(Schweden)

- BASF SE (Deutschland)

- Mitsubishi Chemical Corporation (Japan)

- Southwire Company LLC (USA)

- Solvay S.A. (Belgien)

- Dow Inc. (S.)

- Eastman Chemical Company (USA)

- Borealis GmbH(Österreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Trelleborg gab bekannt, dass es über seinen Geschäftsbereich Mixing Forsheda aktiv eigene Produkte für die Draht-/Kabelindustrie entwickeln und liefern wird. Dazu gehören Abschirmmaterialien, die Elektrizität leiten, aber nicht transportieren; Isoliermaterialien mit hoher Impedanz zum Schutz vor Erdschlussströmen oder Blitzeinschlägen; und thermisch verarbeitetem Kabelmantelmaterial. Diese Produkte spielen eine entscheidende Rolle für die Hauptfunktionen jedes Elektrokabels. Sie werden zum Leiten und Isolieren von Leitern sowie zur gegenseitigen Unterstützung bei der Konstruktion von Kabeln verwendet, die Trelleborg mit vernetzten Kabeln herstelltPolyethylen(XLPE) oder Ethylen-Propylen-Kautschuk (EPR)-Isolierung.

- November 2025:BASF gab bekannt, dass sie Ultramid-Nylonpolymertypen anbieten wird, die speziell auf Draht- und Kabelanwendungen zugeschnitten sind. Die Nylonpolymere werden zum Isolieren/Umhüllen von Kabeln verwendet und sorgen für Verschleiß-/Reißfestigkeit und bleiben gleichzeitig flexibel/chemikalienbeständig (für Baudrähte, Stromkabel und andere Industriedrähte). Dieses Portfolio unterstützt Leistung und Langlebigkeit unter rauen Bedingungen.

- Oktober 2025:Borealis gab eine Investition in zwei XLPE-Produktionsanlagen in Stenungsund, Schweden, bekannt, die die Produktionskapazität des Unternehmens für Isoliermaterialien für Mittel-, Hoch- und Höchstspannungskabel erheblich erhöhen wird. Diese Kabel werden benötigt, um T&D-Netze zu erweitern, um mehr erneuerbare Energiequellen aufzunehmen, sich an den zunehmenden Bedarf an Elektrifizierung anzupassen und damit wiederum die Energiewende zu unterstützen.

- Juli 2025:Cabots neuer LITX 95F Carbon Black ist ein fortschrittlicher leitfähiger Kohlenstoff, der speziell als leistungsstarkes leitfähiges Additiv für entwickelt wurdeLithium-Ionen-Akkuund Anwendungen für Energiespeichersysteme (ESS). Obwohl leitfähige Kohlenstoffe wie LITX95F in erster Linie für Lithium-Ionen-Batterien bestimmt sind, dienen sie auch als wesentliche Komponenten in halbleitenden und abschirmenden Schichten von Strom- und Signalkabeln und verbinden so die innovativen Produkte des Unternehmens mit der Technologie, die in hochmodernen Kabelverbindungen zum Einsatz kommt.

- September 2024:Die Dow Company stellte ihr neues REVOLOOP-Harz vor, das recycelten Kunststoff (PCR) in Kabelummantelungsmaterialien aus Post-Consumer-Quellen verwendet. Dies steht im Einklang mit den Nachhaltigkeitszielen der globalen Draht- und Kabelindustrie, eine Kreislaufwirtschaft bei Kabelmaterialien ohne Qualitätseinbußen zu schaffen. Da der Fokus auf Nachhaltigkeit bei Kabelherstellern und Endverbrauchern zunimmt, unterstreicht dieser Trend die Notwendigkeit, umweltfreundliche Lösungen zu entwickeln.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 18,18 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Verbindungstyp, nach Funktionsklasse, nach Endverbrauchsindustrie und Region |

| Nach Verbindungstyp |

|

| Nach Funktionsklasse |

|

| Nach Endverbrauchsindustrie |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,88 Milliarden US-Dollar und soll bis 2034 30,73 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 18,18 % aufweisen wird.

Das Bausegment war im Jahr 2025 hinsichtlich der Endverbraucher marktführend.

Die Entwicklung der Telekommunikations- und Dateninfrastruktur sind die Schlüsselfaktoren, die den Markt antreiben.

Avient Corporation, Cabot Corporation, BASF SE und andere Unternehmen gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt mit dem größten Anteil im Jahr 2025.

Fortschritte in der Polymer-Compoundierungstechnologie begünstigen die Produktakzeptanz.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 105

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf