Marktgröße, Anteil und Branchenanalyse für Enzymersatztherapie, nach Arzneimittelklasse (Alglucosidase alfa, Agalsidase, Pancrelipase, Idursulfase, Laronidase, Imiglucerase, Elosulfase alfa, Asfotasealfa, Galsulfase, Velaglucerase alfa und andere), nach Verabreichungsweg (parenteral und oral), nach Indikation (Gaucher-Krankheit Typ 1, Morbus Pompe, MPS). (Mukopolysaccharidose), Exokrine Pankreasinsuffizienz (EPI), Fabry-Krankheit, Hypophosphatasie und andere), nach Endbenutzern (Krankenhäuser und häusliche Pflegeeinrichtungen und Infusionszentren) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

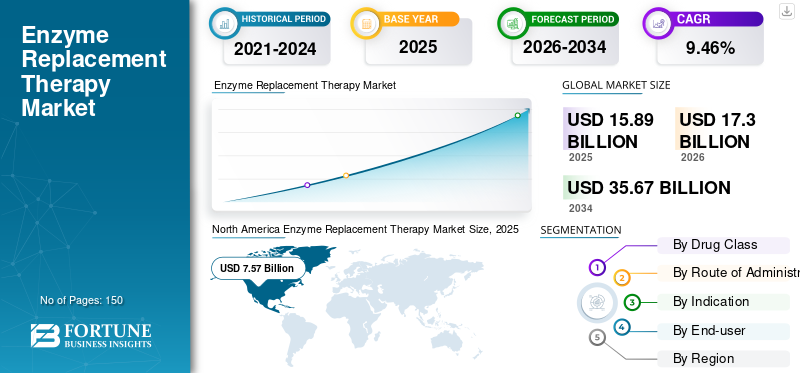

Die globale Marktgröße für Enzymersatztherapien belief sich im Jahr 2025 auf 15,89 Milliarden US-Dollar und wird voraussichtlich von 17,3 Milliarden US-Dollar im Jahr 2026 auf 35,67 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer jährlichen Wachstumsrate von 9,46 % im Zeitraum 2026–2034. Nordamerika dominierte den Markt für Enzymersatztherapien mit einem Marktanteil von 47,61 % im Jahr 2025.

Die Enzymersatztherapie ist ein Prozess, bei dem verschiedene Arten vonEnzymewerden Patienten verabreicht, um Enzymdefizite oder damit verbundene Fehlfunktionen zu beheben. Die steigende Prävalenz seltener, chronischer und erblicher Erkrankungen, darunter verschiedene Arten lysosomaler Speicherkrankheiten und genetischer Störungen, steigert die Nachfrage nach wirksamen Behandlungsmöglichkeiten. Nach Angaben der Cleveland Clinic litten im Jahr 2020 schätzungsweise etwa 6.000 Menschen in den USA an der Gaucher-Krankheit und etwa 95 % von ihnen hatten Typ-1-Gaucher.

Derzeit sind große Marktteilnehmer wie BioMarin, Sanofi und Takeda Pharmaceutical Company Limited. konzentrieren sich ständig auf die Einführung fortschrittlicher Therapieoptionen mit verschiedenen Medikamentenklassen auf dem Markt, um der steigenden Nachfrage nach dieser Therapie gerecht zu werden. Beispielsweise führte Takeda Pharmaceutical Company Limited im Juli 2019 Idursulfase, Velaglucerase Alpha und Agalsidase Alfa zur Behandlung des Hunter-Syndroms, der Gaucher-Krankheit und der Fabry-Krankheit in Indien ein, um den Bedarf an Therapieoptionen bei Patienten mit seltenen Krankheiten zu decken.

Daher treiben ein deutlicher Anstieg der Prävalenz seltener Erkrankungen und die zunehmende Zahl der auf dem Markt zugelassenen Produkte die Produktakzeptanz bei der Patientenpopulation voran. Dies und andere Faktoren wie die Verbesserung der Gesundheitsinfrastruktur und günstige Erstattungsrichtlinien für diese Therapie erhöhen die Produktnachfrage und -akzeptanz.

Während der COVID-19-Pandemie wurde der Weltmarkt aufgrund des enormen Umsatzwachstums von Medikamenten, die bei dieser Therapie eingesetzt werden, durch wichtige Akteure positiv beeinflusst. Darüber hinaus verhinderten verstärkte Initiativen von Gesundheitsfachkräften, Patienten Schulungen zur Selbstverabreichung anzubieten, Verzögerungen bei der Behandlung während der COVID-19-Pandemie. Darüber hinaus ist der Markt ab 2022 aufgrund des zunehmenden Arzneimittelabsatzes stetig gewachsen. Sie wird im Prognosezeitraum mit der steigenden Nachfrage nach dieser Art von Therapien weiter wachsen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Enzymersatztherapie-Markt

Marktgröße und Prognose:

- Marktgröße 2025: 15,89 Milliarden US-Dollar

- Marktgröße 2026: 17,3 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 35,67 Milliarden US-Dollar

- CAGR: 9,46 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Enzymersatztherapien mit einem Anteil von 47,61 % im Jahr 2025, was auf eine hohe Prävalenz seltener lysosomaler Speicherstörungen (LSDs), eine starke Präsenz von Infusionszentren (~3.600 im Jahr 2019 laut Healio), günstige Erstattungsstrukturen und die Marktführerschaft von Unternehmen wie BioMarin, Sanofi und Takeda zurückzuführen ist.

- Nach Medikamentenklasse hielt Pancrelipase im Jahr 2023 den dominierenden Marktanteil, da es in großem Umfang zur Behandlung der exokrinen Pankreasinsuffizienz (EPI) eingesetzt wird, die bei Patienten mit chronischer Pankreatitis und Mukoviszidose häufig vorkommt.

Wichtige Länder-Highlights:

- Japan: Das Wachstum wird durch die steigende Prävalenz von Pompe- und Gaucher-Erkrankungen und Zulassungen wie Hunterase ICV unterstützt (Clinigen, 2021). Regierung und Aufsichtsbehörden erweitern den Zugang zu ERT, insbesondere in der pädiatrischen Versorgung.

- Vereinigte Staaten: Schätzungen zufolge waren im Jahr 2020 etwa 6.000 Personen an der Gaucher-Krankheit erkrankt, 95 % davon litten an Typ 1. Die Verfügbarkeit von Infusionszentren und kontinuierlichen Produktzulassungen (z. B. ADZYNMA von Takeda, 2023) verbessern den Zugang zur Behandlung.

- China: Mit einer hohen Bevölkerungszahl und erweiterten Diagnoseprogrammen, einschließlich Neugeborenen-Screening auf Morbus Pompe, entwickelt sich China zu einem wichtigen Wachstumsmotor. Initiativen im Rahmen des Rahmenwerks für seltene Krankheiten fördern die Akzeptanz von Therapien.

- Europa: Länder wie Polen haben Erstattungsprogramme für Morbus Fabry eingeführt (seit 2019). Europas fortschrittliche Gesundheitssysteme und Sensibilisierungsinitiativen erweitern den ERT-Patientenpool.

Markttrends für Enzymersatztherapie

Verlagerung von Patienten in häusliche Pflegeeinrichtungen aufgrund von Kosteneffizienz und besserer Lebensqualität

In jüngster Zeit ist bei Patienten, bei denen lysosomale Speicherstörungen diagnostiziert wurden, eine Verlagerung vom Krankenhaus in die häusliche Pflege zu beobachten.

Laut einem Forschungsartikel von Environmental Research and Public Health wurde beispielsweise berichtet, dass 80 % der befragten Patienten in Polen eine häusliche Behandlung durch eine ausgebildete Krankenschwester bevorzugten. Außerdem wurde festgestellt, dass die Mehrheit der Patienten aufgrund der Sicherheit, Wirksamkeit und besseren Lebensqualität in der häuslichen Umgebung bereit sind, für ihre Behandlung von der Krankenhausversorgung in die häusliche Umgebung zu wechseln.

Darüber hinaus war das Auftreten von COVID-19 maßgeblich an der zunehmenden Verlagerung hin zu häuslichen Pflegeeinrichtungen beteiligt. Laut einer vom Galenos-Verlag veröffentlichten Umfrageanalyse bevorzugten 89 % der Teilnehmer während der Pandemie eine häusliche Pflege, weil sie befürchteten, sich im Krankenhaus anzustecken. Daher lenken die deutlichen Vorteile der häuslichen Pflege wie Komfort, Kosteneffizienz und risikofreie Umgebung die Verlagerung von Patienten in häusliche Pflegeeinrichtungen während der Pandemie.

Darüber hinaus steigt das Interesse von Patienten an einer Enzymersatztherapie zu Hause bei Erkrankungen wie zLysosomale Speicherkrankheiten (LSDs) undStoffwechselstörungentreibt das Wachstum des Marktes voran.

- Laut einer in Science Direct veröffentlichten Studie wurden beispielsweise Untersuchungen durchgeführt, um herauszufinden, welche Patientenpräferenzen eine Infusionstherapie zu Hause bevorzugen. Die Daten von 30 Patienten mit Fabry-, Gaucher- und Pompe-Krankheit wurden analysiert und es wurde gezeigt, dass die häusliche Therapie die Patientenzufriedenheit steigerte und im Vergleich zu den Therapiediensten in Kliniken oder Enzymersatztherapiezentren auch eine qualitativ hochwertige Pflege bot. Solche Szenarien führen zum Wachstum des Marktes.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Enzymersatztherapie-Markt

Steigende Prävalenz seltener Krankheiten soll das Marktwachstum vorantreiben

Die weltweite Prävalenz verschiedener lysosomaler Speicherkrankheiten wie Gaucher, Fabry, Pompe und MPS nimmt allmählich zu. Beispielsweise litt nach den vom National Institute of Neurological Disorders and Stroke im August 2021 veröffentlichten Daten etwa einer von 40.000 Menschen in den USA an der Pompe-Krankheit, was schätzungsweise etwa 32.950 betrifft.

Außerdem wurden laut den von Frontiers im Januar 2024 veröffentlichten Daten 11,6 Millionen Neugeborene in 8 Ländern und 4 Kontinenten auf Morbus Pompe untersucht. Es wurde festgestellt, dass ein Verhältnis von 1 zu 18.711 Neugeborenen an der Pompe-Krankheit litt.

Laut der National Fabry Foundation belief sich die Gesamtzahl der Fabry-Patienten in den USA im Mai 2020 auf etwa 7.713. Das Vorhandensein eines großen Patientenpools, der an seltenen lysosomalen Speicherstörungen leidet, führt daher zu einer höheren Nachfrage nach wirksamen Behandlungsoptionen wie der Enzymersatztherapie. Auch zunehmende Initiativen von Regierungen und gemeinnützigen Organisationen in verschiedenen Ländern zur Sensibilisierung der Bevölkerung führen zu einem allmählichen Anstieg der Diagnoserate seltener Krankheiten. Daher erhöhen solche Schlüsselfaktoren sowie günstige Erstattungsrichtlinien und staatliche Finanzierung der Behandlung in Industrieländern die Akzeptanzrate dieser Therapie und treiben somit das Marktwachstum im Prognosezeitraum voran.

EINHALTENDE FAKTOREN

Hohe Behandlungskosten schränken das Marktwachstum ein

Die Verfügbarkeit günstiger Erstattungsrichtlinien in Industrieländern und die steigende Prävalenz seltener Erkrankungen sind wichtige Faktoren für das Marktwachstum. Allerdings sind der Mangel an qualifizierten Gesundheitstechnikern für diese Therapie und unzureichende Erstattungsrichtlinien in Schwellenländern einige der Faktoren, die das Marktwachstum begrenzen.

- Laut der National Gaucher Foundation betragen die durchschnittlichen Kosten für einen Gaucher-Patienten beispielsweise etwa 0,2 Millionen US-Dollar pro Jahr. Laut einem von Elsevier B.V. veröffentlichten Artikel wurde außerdem festgestellt, dass zwischen dem Auftreten und dem Beginn der Symptome des ERT-Prozesses bei der erkrankten Bevölkerung in Brasilien eine erhebliche Verzögerung beobachtet wurde, was vor allem auf den fehlenden Versicherungsschutz in diesem Land zurückzuführen ist.

- Im September 2022 veröffentlichte BioMed Central Ltd Daten, die belegen, dass das Kosten-Nutzen-Verhältnis für Morbus Pompe mit infantilem Beginn auf 1.130.039 USD pro qualitätsbereinigtem Lebensjahr (QALY) geschätzt wurde, wenn eine Alglucosidase-Dosis von 40 mg/kg pro Woche verwendet wurde. Für Erwachsene mit Morbus Pompe betrug der gemeldete ICER 1,9 Mio. USD/QALY.

Auch die Verfügbarkeit alternativer Therapien, einschließlich der Chaperon-Therapie, bei der pharmakologische Chaperone für eine wirksame Behandlung leicht die Blut-Hirn-Schranke des menschlichen Körpers überwinden können, führt zu einer höheren Präferenz für diese Therapien gegenüber den ERT-Verfahren.

Die oben genannten Faktoren und verschiedene Nebenwirkungen, darunter Fieber, Hitzewallungen, Atemnot und andere innerhalb der ersten 1–4 Monate der Therapie, schränken das weltweite Marktwachstum für Enzymersatztherapien weiter ein.

Marktsegmentierungsanalyse für Enzymersatztherapie

Durch Arzneimittelklassenanalyse

Der stärkere Einsatz von Pancrelipase zur Behandlung von EPI führte zu seiner marktbeherrschenden Stellung im Jahr 2023

Darüber hinaus steigern Kooperationen zwischen wichtigen Marktteilnehmern zur Herstellung von Agalsidase das Wachstum des Marktsegments.

- Beispielsweise gab mAbxience im Februar 2024 die Zusammenarbeit mit Biosidus zur Herstellung des Wirkstoffs Agalsidase Beta zur Behandlung von Morbus Fabry bekannt. Solche Kooperationen führen zum Wachstum des Segments.

Darüber hinaus hatte das Agalsidase-Segment im Jahr 2023 den zweitgrößten Marktanteil. Die hohen Kosten und die steigende Nachfrage nach diesem Medikament für dieBehandlung des Morbus Fabrysind die Hauptgründe für den hohen Marktanteil dieses Segments.

Nach dem Weg der Verwaltungsanalyse

Die klinischen Vorteile der parenteralen Verabreichung dürften die Nachfrage im Prognosezeitraum ankurbeln

Basierend auf dem Verabreichungsweg wird erwartet, dass das parenterale Segment im Prognosezeitraum mit der höchsten CAGR wächst. Die Dominanz dieses Segments wird darauf zurückgeführt, dass die Mehrheit der in der Therapie verwendeten Arzneimittel in parenteraler Formulierung verfügbar sind. Das parenterale Segment wird im Jahr 2026 voraussichtlich 75,87 % des Marktes ausmachen.

Der parenterale Weg bietet mehrere Vorteile, wie die direkte Abgabe in den Blutkreislauf, die Umgehung des gastrointestinalen Abbaus und eine konsistente Dosierung, und ist auch für Patienten mit Magen-Darm-Problemen geeignet. Außerdem ist laut verschiedenen Forschungsartikeln die parenterale Verabreichung verschiedener Arzneimittel im Vergleich zu oralen Verabreichungswegen äußerst wirksam.

- Laut Pharm Approach Limited hat der parenterale Verabreichungsweg beispielsweise mehrere deutliche Vorteile gegenüber dem oralen Weg, wie z. B. eine hohe Absorptionsrate, schnellere Bioverfügbarkeit und andere.

Andererseits verzeichnete das orale Segment im Untersuchungszeitraum einen geringeren Marktanteil, da nur eine begrenzte Anzahl von Medikamenten in oraler Formulierung zur Behandlung wichtiger lysosomaler Speicherstörungen verfügbar war.

Durch Indikationsanalyse

Die höhere Prävalenz der exokrinen Pankreasinsuffizienz führte zu einem großen Marktanteil im Jahr 2023

Je nach Indikation wird das Segment der exokrinen Pankreasinsuffizienz im Jahr 2026 mit 24,13 % den höchsten Marktanteil erobern, da diese Erkrankung bei Normalbürgern immer häufiger vorkommt. Auch das häufige Auftreten einer exokrinen Pankreasinsuffizienz bei Patienten mit chronischer Pankreatitis undMukoviszidoseführt zu einem Anstieg der Patientenpopulation dieser Krankheit. Dies wiederum führt zu einer Dominanz dieses Segments im Jahr 2023.

- Laut den vom National Institute of Health (NIH) im Januar 2023 veröffentlichten Daten leiden beispielsweise schätzungsweise 42 bis 73 pro 100.000 Einwohner in den USA an chronischer Pankreatitis und 36 bis 125 pro 100.000 Einwohner leiden an chronischer Pankreatitis in Japan, China und Indien. 60 bis 90 % der Patienten mit chronischer Pankreatitis erkranken innerhalb von 10 bis 12 Jahren nach der Diagnose an einer exokrinen Pankreasinsuffizienz.

Andererseits wird erwartet, dass das Segment „Andere“ im Prognosezeitraum aufgrund des Auftretens neuer seltener genetischer und lysosomaler Erkrankungen, bei denen ERT die einzig bevorzugte Option ist, mit der höchsten CAGR wachsen wird.

- Beispielsweise heißt es in einem im November 2019 vom National Center for Biotechnology Information veröffentlichten Artikel, dass Brineura, eine Enzymersatztherapie, die einzige Behandlungsoption für die neuronale Ceroidlipofuszinose Typ 2 sei.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Eine wachsende Zahl von Patienten verlagert sich in häusliche Pflegeeinrichtungen und Infusionszentren, um die höchste CAGR zu verzeichnen

Auf Basis der Endverbraucherzahlen wird erwartet, dass das Segment häusliche Pflege und Infusionszentren im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen wird, was auf die bevorzugte Verlagerung von Patienten mit diagnostizierten seltenen Krankheiten vom Krankenhaus in häusliche Pflegeeinrichtungen zurückzuführen ist. Darüber hinaus ermutigen verschiedene Regierungen und private Krankenhäuser Patienten, sich während der COVID-19-Pandemie einer häuslichen Pflege zu unterziehen, indem sie ihnen entsprechende Schulungen für die selbstständige Verabreichung der Medikamente anbieten, was das Wachstum dieses Segments im Prognosezeitraum ankurbeln dürfte. Das Segment häusliche Pflege und Infusionszentren wird im Jahr 2026 voraussichtlich 69,23 % des Marktes ausmachen.

Andererseits wird erwartet, dass das Krankenhaussegment aufgrund der zunehmenden Anzahl von Krankenhäusern in Schwellenländern, fortschrittlicher medizinischer Ausrüstung für die Infusionstherapie und der Verfügbarkeit qualifizierter medizinischer Fachkräfte für die kontinuierliche Überwachung von Patienten mit einer erheblichen jährlichen Wachstumsrate wachsen wird.

REGIONALE EINBLICKE

North America Enzyme Replacement Therapy Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 7,57 Milliarden US-Dollar und machte 47,61 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 8,21 Milliarden US-Dollar erreichen. Die steigende Prävalenz seltener lysosomaler Speicherkrankheiten wie Morbus Pompe, Morbus Fabry und andere sowie die starke direkte Präsenz wichtiger Marktteilnehmer in dieser Region tragen zur Dominanz dieser Region auf dem Weltmarkt bei. Darüber hinaus fördert die Präsenz zahlreicher Infusionszentren in dieser Region das Marktwachstum. Der US-Markt soll bis 2026 ein Volumen von 7,62 Milliarden US-Dollar erreichen.

- Laut Healio gab es beispielsweise im Jahr 2019 in den USA fast 3.600 Infusionszentren, die einen großen Patientenpool versorgten, der sich einer Enzymersatztherapie für verschiedene seltene Krankheiten unterzog.

Europa

Im Jahr 2025 hielt Europa 28,72 % des Weltmarktes und erreichte einen Wert von 4,56 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 5 Milliarden US-Dollar prognostiziert. Das Wachstum ist in erster Linie auf günstige Erstattungsrichtlinien in einigen europäischen Ländern für verschiedene seltene lysosomale Erkrankungen wie Gaucher-Krankheit, MPS und andere zurückzuführen. Der britische Markt soll bis 2026 ein Volumen von 0,96 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 1,28 Milliarden US-Dollar erreichen.

- Laut F1000 Research Ltd. startete beispielsweise der Polnische Nationale Gesundheitsfonds ein nationales Arzneimittelprogramm, im Rahmen dessen ein Patient im Jahr 2019 die erste Erstattung in ERT für Morbus Fabry erhielt.

Auch der rasche Fortschritt in der Gesundheitsinfrastruktur und die steigende Nachfrage nach Behandlungsmöglichkeiten für seltene Krankheiten fördern das Wachstum des Marktes in dieser Region. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Die wachsende Zahl von Patientengruppen, die an seltenen Erkrankungen leiden, und zunehmende Initiativen der Regierung und anderer privater Organisationen zur Sensibilisierung für diese Therapie steigern die Nachfrage und Akzeptanz dieser Therapie bei der Allgemeinbevölkerung und treiben das Marktwachstum voran.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 2,58 Milliarden US-Dollar, was 16,22 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 2,86 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit einer erheblichen durchschnittlichen jährlichen Wachstumsrate wachsen wird, angetrieben durch eine wachsende Zahl diagnostizierter Patienten und zunehmende Initiativen des staatlichen und privaten Sektors, die darauf abzielen, das Bewusstsein für seltene Erkrankungen und den Zugang zu Therapien zu verbessern. In mehreren Ländern werden die regulatorischen Rahmenbedingungen schrittweise weiterentwickelt, um den Zugang zu fortschrittlichen Therapien zu verbessern und so die langfristige Marktexpansion zu unterstützen. Wachsende Investitionen in die Gesundheitsinfrastruktur und die Ausweitung der Spezialversorgungskapazitäten tragen zu einer erhöhten Nachfrage und Akzeptanz von Enzymersatztherapien bei. Die große Bevölkerungsbasis der Region und die verbesserten Diagnoseraten unterstützen das Marktwachstum weiter und positionieren den Asien-Pazifik-Raum im Prognosezeitraum als wichtigen Wachstumsmotor. Der japanische Markt soll bis 2026 ein Volumen von 0,74 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,71 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,43 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika dürften im Prognosezeitraum aufgrund der begrenzten Anzahl von Infusionszentren und des Fehlens angemessener Erstattungsrichtlinien für die Behandlung seltener Krankheiten in diesen Regionen mit einem moderaten CAGR wachsen. Im Jahr 2025 lag der Markt im Nahen Osten und in Afrika bei 0,4 Milliarden US-Dollar, was 2,55 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,42 Milliarden US-Dollar anwachsen. Allerdings konzentrieren sich Regierungen und andere private Organisationen in einigen Ländern, darunter Brasilien, den Vereinigten Arabischen Emiraten, Saudi-Arabien und anderen, auf die Entwicklung der Gesundheitsinfrastruktur. Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 0,78 Milliarden US-Dollar, was einem Anteil von 4,91 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 0,82 Milliarden US-Dollar erreichen.

- Laut einem Bericht der International Trade Administration vom Januar 2021 heißt es beispielsweise, dass Brasilien der größte und sich am weitesten entwickelnde Gesundheitsmarkt in Lateinamerika sei und etwa 9,1 % seines BIP für die Gesundheitsversorgung ausgibt.

Es wird daher erwartet, dass der zunehmende Fokus auf die Entwicklung der Gesundheitsinfrastruktur und die zunehmende Prävalenz wichtiger lysosomaler Speicherstörungen die Nachfrage und Akzeptanz von ERT in naher Zukunft steigern werden.

Liste der wichtigsten Unternehmen im Enzymersatztherapie-Markt

Umfangreiches Produktangebot durch Hauptakteure unter der Leitungzu starker Marktpräsenz

Einige etablierte Player wie BioMarin, Sanofi, AbbVie Inc. und Takeda Pharmaceutical Company Limited dominieren den Markt. Ein starker Fokus auf Akquisitionen und Partnerschaften mit anderen wichtigen Marktteilnehmern zur weltweiten Ausweitung der Produktreichweite ist einer der Hauptgründe für die Marktbeherrschung dieser Unternehmen.

- Beispielsweise gab Takeda Pharmaceutical Company Limited im September 2021 eine Kooperations- und Partnerschaftsvereinbarung mit JCR Pharmaceuticals Co., Ltd. bekannt, die darauf abzielt, JR-141 außerhalb der USA zu vermarktenBehandlung des Hunter-Syndroms.

Auf der anderen Seite aufstrebende Akteure, darunter TEIJIN LIMITED. Clinigen Group plc und andere konzentrieren sich ständig auf die Einführung neuer Produkte für verschiedene therapeutische Erkrankungen. Ein starker Fokus auf den Erhalt der Marktzulassung durch die Aufsichtsbehörden hilft ihnen außerdem dabei, der steigenden Nachfrage nach der Behandlung lysosomaler Speicherstörungen sowohl in Industrie- als auch in Schwellenländern gerecht zu werden.

Beispielsweise brachte TEIJIN LIMITED im Mai 2019 Revcovi 2,4 mg auf den Markt, um den Adenosin-Desaminase (ADA)-Mangel durch parenterale Verabreichung zu behandeln.

Die anderen wichtigen Marktteilnehmer sind Leadiant Biosciences, Inc., Pfizer Inc., Actelion Pharmaceuticals US, Inc., AstraZeneca und Zoetis.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- BioMarin(UNS.)

- Leadiant Biosciences, Inc. (USA)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- AbbVie Inc. (USA)

- Takeda Pharmaceutical Company Limited Japan)

- JCR Pharmaceutical Co., Ltd. (Japan)

- Nestlé (Schweiz)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023- Takeda Pharmaceutical Company Limited gab die Zulassung von ADZYNMA durch die US-amerikanische Food and Drug Administration (FDA) bekannt. Es handelt sich um die erste und einzige rekombinante ADAMTS13 (rADAMTS13)-Enzymersatztherapie zur Behandlung erwachsener und pädiatrischer Patienten mit angeborener thrombotischer thrombozytopenischer Purpura (cTTP).

- September 2023-Amicus Therapeutics gab die Zulassung und Einführung der 65-mg-Kapseln Pombiliti (Cipaglucosidase alfa-atga) + Opfolda (Miglustat) durch die US-amerikanische Arzneimittelbehörde FDA zur Behandlung von Patienten mit spätem Morbus Pompe bekannt.

- Januar 2021–Clinigen Group plc. gab die Herstellungs- und Marktzulassung für Hunterase ICV in Japan zur Behandlung von Patienten mit Hunter-Syndrom bekannt.

- Oktober 2018– Leadiant Biosciences Inc. gab die US-amerikanische FDA-Zulassung von Revcovi zur Behandlung von Adenosindesaminase, einem schweren Immunschwächesyndrom bei pädiatrischen und erwachsenen Patienten, bekannt.

BERICHTSBEREICH

Der Marktbericht für Enzymersatztherapie bietet eine detaillierte Analyse der Branche und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte und Endbenutzer. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Marktbericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,46 % von 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Medikamentenklasse

|

|

Auf dem Verwaltungsweg

|

|

|

Durch Angabe

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 15,89 Milliarden US-Dollar und wird bis 2034 35,67 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 7,57 Milliarden US-Dollar.

Im Jahr 2025 betrug der weltweite Marktanteil des Segments der exokrinen Pankreasinsuffizienz 24,13 %.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 9,46 % aufweisen.

Indikativ gesehen ist das Segment der exokrinen Pankreasinsuffizienz marktführend.

Die steigende Prävalenz seltener lysosomaler Speicherkrankheiten und die günstige Erstattungspolitik sind die wesentlichen Treiber des Marktes.

BioMarin, Sanofi, AbbVie Inc. und Takeda Pharmaceutical Company Limited sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf