Marktgröße, Anteil und Branchenanalyse zur Behandlung des Hunter-Syndroms, nach Behandlung (Enzymersatztherapie (ERT) und andere), nach Verabreichungsweg (intravenös und intrazerebroventrikulär (ICV)/intrathekal), nach Endbenutzer (Krankenhäuser, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

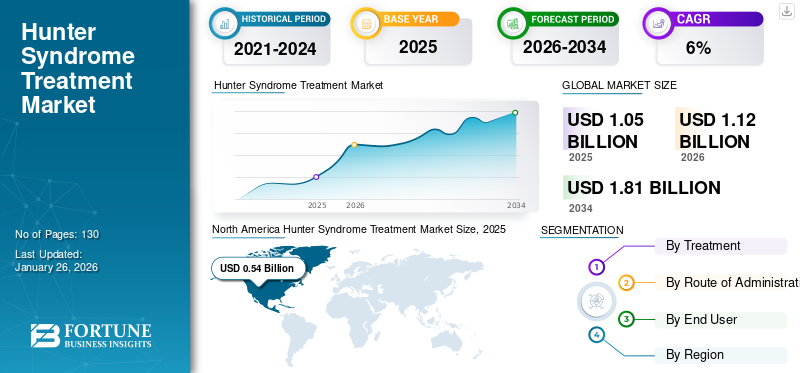

Die globale Marktgröße für die Behandlung des Hunter-Syndroms wurde auf USD geschätzt1.05Milliarden im Jahr 2025, Es wird prognostiziert, dass der Markt ausgehend vom USD wachsen wird1.12Milliarden im Jahr 2026USD1,81Milliarden bis 2034, was einem CAGR von entspricht6.20% im Prognosezeitraum. Nordamerika dominierte den Markt für die Behandlung des Hunter-Syndroms mit einem Marktanteil von50,84% im Jahr 2025.

Das Hunter-Syndrom, auch bekannt als Mukopolysaccharidose II und MPS II, ist eine der Schlüsselkrankheiten und gehört zur Gruppe der Erbkrankheiten Mukopolysaccharidose, bei denen der Körper Mukopolysaccharide, eine Form von Zuckermolekülen, nicht richtig abbauen kann. Das Hunter-Syndrom ist eine sehr seltene genetische Erkrankung, die vor allem Männer betrifft. Unbehandelt ist das Hunter-Syndrom potenziell tödlich und führt zu einer kürzeren Lebenserwartung der diagnostizierten Personen. Marktteilnehmer führen derzeit verschiedene klinische Studien zur Entwicklung einer neuen Behandlung des Hunter-Syndroms durch, insbesondere im Hinblick auf neurologische Symptome und Komplikationen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktübersicht und Highlights zur Behandlung des Hunter-Syndroms

Marktgröße und Prognose:

- Marktgröße 2025: USD1.05Milliarde

- Marktgröße 2026: USD1.12Milliarde

- Prognosemarktgröße 2034: USD1,81Milliarde

- CAGR: 6,20 % von 2026–2034

Marktanteil:

- Den größten Anteil hielt Nordamerika50,84% im Jahr 2025, getrieben durch höhere Diagnose- und Behandlungsraten für seltene Krankheiten, strenge Erstattungsrichtlinien und die Präsenz großer biopharmazeutischer Unternehmen mit aktiven klinischen Pipelines.

- Nach Behandlung: Die Enzymersatztherapie (ERT) dominierte im Jahr 2024, da der Markt auf die einzigen beiden zugelassenen Medikamente – Elaprase und Hunterase – angewiesen war, die beide ERTs sind. Dieses Segment behält seine Führungsposition, da diese Therapien derzeit der Standard für das Hunter-Syndrom sind.

Wichtige Länder-Highlights:

- Japan: Das Nachfragewachstum wird durch die Präsenz von Hunterase, günstige behördliche Zulassungen und steigende Diagnoseraten für Mukopolysaccharidose (MPS)-Erkrankungen unterstützt.

- Vereinigte Staaten: Starke Erstattungsabdeckung für Orphan Drugs, höheres Bewusstsein und aktive klinische Forschungspipelines, einschließlich fortgeschrittener Enzymersatz- und Gentherapiestudien.

- China: Großer unterdiagnostizierter Patientenpool, Verbesserung des Bewusstseins für seltene Krankheiten und Regierungsinitiativen zur Erweiterung des Zugangs zu Behandlungen für seltene Krankheiten.

- Europa: Zunehmende Akzeptanz von ERTs, unterstützende Richtlinien für seltene Krankheiten und laufende Einführung fortschrittlicher Therapien, wobei Länder wie Deutschland und das Vereinigte Königreich bei der Verfügbarkeit von Behandlungen an der Spitze stehen.

Markttrends

Verstärkte Forschung und Entwicklung für seltene Krankheiten, um das Marktwachstum zu steigern

Einer der wichtigsten Markttrends auf dem Markt für die Behandlung des Hunter-Syndroms sind die steigenden Forschungs- und Entwicklungsinvestitionen wichtiger Akteure für die Entwicklung neuartiger Therapien. Da es sich beim Hunter-Syndrom um eine wichtige seltene Krankheit handelt, verfügen einige bekannte biopharmazeutische Unternehmen im klinischen Stadium wie ArmaGen und REGENXBIO Inc. über starke Pipeline-Kandidaten in verschiedenen Phasen klinischer Studien. Dieses zunehmende Interesse an Therapeutika für seltene Krankheiten ist auf die Tatsache zurückzuführen, dass große pharmazeutische Durchbrüche, die zur Entwicklung von Blockbuster-Medikamenten führen, bei diesen Krankheiten wahrscheinlicher sind als bei den traditionellen Arzneimittelportfolios.

Ein weiterer treibender Faktor für diesen Trend ist, dass die Pharmaunternehmen für die Zulassung traditioneller Therapeutika für Krankheiten wie Diabetes und koronare Herzkrankheit (KHK) größere Ergebnisstudien durchführen müssen als für die Zulassung seltener Krankheiten wie dem Hunter-Syndrom. Dies dürfte das Wachstum des Marktes für die Behandlung von Mukopolysaccharidose II im Prognosezeitraum weiter vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTREIBER

Ungedeckter klinischer Bedarf und Bedarf an besseren Behandlungsergebnissen, um die Nachfrage anzukurbeln

Einer der entscheidenden Markttreiber ist das Fehlen mehrerer Therapeutika für die Patienten sowie das Vorhandensein des Monopols eines Therapeutikums, Elaprase. Elaprase ist eine besonders teure Behandlungsoption und Patienten aus Schwellenländern haben oft keinen Zugang zu solchen Therapeutika. Patienten ohne Zugang zu angemessener Behandlung haben oft eine deutlich kürzere Lebenserwartung als ihre Kollegen in Entwicklungsländern, die oft Zugang zu diesen teuren Therapeutika haben.

Neben Elaprase ist Hunterase das einzige andere zugelassene Therapeutikum, das nur in einigen Ländern zugelassen ist. Dennoch sind die Kosten für Hunterase unerschwinglich hoch und Patienten in Schwellenländern wie Indien können sich diese Therapeutika trotz zunehmender staatlicher Initiativen oft nicht leisten. Es wird erwartet, dass die Einführung kostengünstiger und wirksamer Therapeutika das Wachstum des Weltmarktes im Prognosezeitraum vorantreiben wird.

Der andere entscheidende Faktor ist die Notwendigkeit besserer klinischer und therapeutischer Ergebnisse für Patienten mit Hunter-Syndrom. Die derzeit zugelassenen und eingesetzten Therapeutika wie Elaprase sind nicht in der Lage, die Blut-Hirn-Schranke zu überwinden. Daher sind diese Therapeutika nicht in der Lage, die neurologischen Symptome und Komplikationen der schwer betroffenen Patienten des Hunter-Syndroms wirksam zu behandeln. Bei den schwer betroffenen Patienten des Hunter-Syndroms, von dem schätzungsweise zwei Drittel der gesamten Patientenpopulation betroffen sind, sind die neurologischen Symptome stark beeinträchtigend.

Die derzeit eingesetzten Therapeutika können das Zentralnervensystem nicht erreichen, sodass ein erheblicher Teil der Bevölkerung weiterhin wirkungslos behandelt wird. Dies wird voraussichtlich die Nachfrage nach fortschrittlichen Therapeutika ankurbeln, die bei der Behandlung aller Arten von Symptomen des Hunter-Syndroms helfen, und das Wachstum des Marktes für Medikamente gegen das Hunter-Syndrom im Prognosezeitraum vorantreiben.

Präsenz wichtiger Pipeline-Kandidaten in den F&E-Pipelines der Marktteilnehmer, um das Marktwachstum voranzutreiben

Es gibt eine zunehmende Forschungs- und Entwicklungsaktivität bei der Entwicklung wirksamer Therapeutika für eine Reihe seltener Krankheiten, und das Hunter-Syndrom ist eine dieser Krankheiten. Nach Angaben des Genetic and Rare Diseases Information Center (GARD) kann es schätzungsweise 7.000 seltene Krankheiten geben und die Gesamtzahl der Menschen, die in den USA an diesen seltenen Krankheiten leiden, kann 25 bis 30 Millionen betragen. Einer im April 2019 im Pharma Letter veröffentlichten Analyse zufolge leiden in Japan schätzungsweise etwa 150 Personen am Hunter-Syndrom.

Solche Patientenstatistiken und -trends führen darüber hinaus dazu, dass in den Pipelines namhafter Unternehmen bedeutende Pipeline-Kandidaten vorhanden sind. Eine Reihe prominenter biopharmazeutischer Unternehmen im klinischen Stadium wie ArmaGen, Denali Therapeutics und REGENXBIO Inc. haben allesamt Pipeline-Kandidaten für das Hunter-Syndrom in mehreren Phasen klinischer Studien. Es wird prognostiziert, dass die oben genannten Faktoren in Verbindung mit dem Bedarf an effizienten Therapeutika die Nachfrage nach diesen Medikamenten weiter ankurbeln und das Wachstum des Marktes für die Behandlung des Hunter-Syndroms ankurbeln werden.

MARKTBEGRENZUNG

Hohe Kosten für zugelassene Therapeutika und niedrigere Behandlungsraten in Schwellenländern schränken die Einführung von Hunter-Syndrom-Therapeutika ein

Trotz der weltweit zunehmenden Inzidenz seltener Krankheiten wie dem Hunter-Syndrom und der höheren Prävalenz dieser Erkrankungen in Schwellenregionen wie Asien gibt es bestimmte Faktoren, die die Einführung dieser Therapeutika einschränken. Einer der Hauptfaktoren, die das Wachstum des Marktes hemmen, sind niedrigere Behandlungsraten in Schwellenländern aufgrund der hohen Kosten dieser Enzymersatztherapien (ERT), der primären Behandlung des Hunter-Syndroms.

Dies hat dazu geführt, dass sich nur eine begrenzte Anzahl von Patienten einer Behandlung unterzieht und ein erheblicher Teil der Patienten mit Hunter-Syndrom ohne Behandlung bleibt. Oftmals sind diese Behandlungsmöglichkeiten für die Patienten in den Schwellenländern aufgrund mangelnder Aufklärung und fehlender angemessener Zahlungspläne für diese Erkrankungen nicht zugänglich. Die Regierungen dieser Länder sind sich dieser Krankheiten kaum bewusst und erstatten sie nicht angemessen, was zur Entstehung dieser Hauptfaktoren führt, die das Marktwachstum für die Behandlung des Hunter-Syndroms hemmen.

SEGMENTIERUNG

Durch Behandlungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Enzymersatztherapie (ERT) dominierte den Weltmarkt

Das Segment Enzymersatztherapie (ERT) wird den Markt voraussichtlich mit einem Anteil von 93,38 % im Jahr 2026 dominieren. Basierend auf der Behandlung ist der Weltmarkt in Enzymersatztherapie (ERT) und andere unterteilt. Da das Hunter-Syndrom zu einer Gruppe von Erkrankungen gehört, die als lysosomale Speicherstörungen bezeichnet werden, ist die primäre Behandlung solcher Erkrankungen die Enzymersatztherapie (ERT). Daher dominierte das Segment der Enzymersatztherapie (ERT) im Jahr 2024 den Marktanteil der Hunter-Syndrom-Therapeutika. Die einzigen beiden Therapeutika, die von den Regulierungsbehörden weltweit zugelassen wurden: Elaprase und Hunterase, sind beide ERTs und haben maßgeblich zur Dominanz dieses Segments auf dem Weltmarkt beigetragen.

Das Segment „Andere“ wird voraussichtlich mit einer vergleichsweise höheren CAGR wachsen. Es wird erwartet, dass auch die zunehmenden klinischen Studien zum Einsatz der hämatopoetischen Stammzelltransplantation (HSCT) im Prognosezeitraum stattfinden und das Wachstum des MPS-II-Behandlungsmarktes im Prognosezeitraum vorantreiben. Abgesehen von den zunehmenden Versuchen zur Stammzelltransplantation führen eine Reihe wichtiger biopharmazeutischer Unternehmen im klinischen Stadium Versuche zur Gentherapie als Mittel zur Behandlung des Hunter-Syndroms durch.

Nach dem Weg der Verwaltungsanalyse

Klinisch nachgewiesene Wirksamkeit intravenöser Therapeutika beim Hunter-Syndrom zur Unterstützung der Dominanz dieses Segments

Es wird erwartet, dass das intravenöse Segment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 97,46 % leistet. In Bezug auf den Verabreichungsweg ist der Markt in intravenöse und intrazerebroventrikuläre (ICV)/intrathekale Verabreichung unterteilt. Es wird erwartet, dass der intravenöse Typ das Segment der Verabreichungswege dominiert, da Elaprase intravenös verabreicht wird, da die häufigste Behandlung des Hunter-Syndroms intravenös verabreicht wird. Elaprase besitzt ein Monopol auf dem Markt für Hunter-Syndrom-Therapeutika und wird voraussichtlich im Prognosezeitraum die Kontrolle über seinen Marktanteil behalten. Dies ist der Hauptgrund für die Dominanz intravenöser Medikamente auf dem globalen Markt für Hunter-Syndrom-Medikamente.

Hunterase ist das andere zugelassene Therapeutikum und der Verabreichungsweg ist intrazerebroventrikulär (ICV)/intrathekal. Es wird erwartet, dass zunehmende Zulassungen dieser Therapeutika in anderen Ländern sowie die Einführung in anderen Marktländern das Wachstum des Segments im Prognosezeitraum vorantreiben werden.

Durch Endbenutzeranalyse

Höhere Verabreichung von Therapeutika in Krankenhäusern, um eine Dominanz in diesem Segment zu ermöglichen

Das Segment Krankenhäuser wird im Jahr 2026 einen Marktanteil von 61,70 % ausmachen. In Bezug auf die Endverbraucher ist der Markt für die Behandlung des Hunter-Syndroms in Krankenhäuser, Spezialkliniken und andere unterteilt. Einer der Hauptgründe für die Dominanz des Krankenhaussegments besteht darin, dass die bei der Behandlung des Hunter-Syndroms verwendeten Therapeutika häufig im Krankenhausbereich von geschultem medizinischem Fachpersonal verabreicht werden können. Dies ermöglicht die ordnungsgemäße Einhaltung der Behandlungsrichtlinien für das Hunter-Syndrom sowie die angemessene und sichere Verabreichung wichtiger Therapeutika, die intravenös verabreicht werden müssen. Eine solche wirksame Behandlung ermöglicht oft eine angemessene Kontrolle der Symptome des Hunter-Syndroms.

Zu den Hauptfaktoren für das Wachstum dieses Segments im Prognosezeitraum zählen die wachsende Zahl von Spezialkliniken sowie das hohe Maß an fachärztlicher Betreuung von Patienten mit Hunter-Syndrom.

Diese Faktoren sowie der Schwerpunkt der nationalen Regierungsbehörden auf der Behandlung von Patienten in fortgeschrittenen Umgebungen steigern die Nachfrage nach der Behandlung des Hunter-Syndroms auf dem Weltmarkt weiter.

REGIONALE ANALYSE

North America Hunter Syndrome Treatment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika dominierte den Markt mit einer Bewertung von 0,54 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 0,57 Milliarden US-Dollar im Jahr 2026 erreichen. Die Größe des MPS-II-Behandlungsmarktes in Nordamerika belief sich im Jahr 2024 auf 0,51 Milliarden US-Dollar. Der Markt in der Region zeichnet sich durch höhere Diagnose- und Behandlungsraten für diese seltenen Erkrankungen sowie angemessene Erstattungsrichtlinien für diese Therapeutika aus. Diese Faktoren sind zusammen mit dem höheren Bewusstsein der Patienten gegenüber neuen Behandlungsoptionen und der Präsenz großer biopharmazeutischer Unternehmen im klinischen Stadium als Pipeline-Kandidaten für den dominanten Anteil der Region am Weltmarkt verantwortlich. Der Markt in Europa und im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich eine vergleichsweise höhere CAGR verzeichnen. Es wird erwartet, dass die Präsenz wichtiger Produkte in der Region die Nachfrage nach Medikamenten gegen das Hunter-Syndrom in Europa im Zeitraum 2025–2032 ankurbeln wird. Der US-Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 0,22 Milliarden US-Dollar, was 20,76 % des weltweiten Umsatzes entspricht, und soll im Jahr 2026 0,23 Milliarden US-Dollar erreichen. Das Wachstum in der Region wird durch die erwartete Verfügbarkeit von Therapeutika wie Hunterase in Japan sowie durch das Vorhandensein einer großen und unterversorgten Patientenpopulation vorangetrieben. Zu den Höhepunkten des Wachstums auf Länderebene zählen Japan mit 0,10 Milliarden US-Dollar, China mit 0,03 Milliarden US-Dollar und Indien mit 0,07 Milliarden US-Dollar bis 2026.

Europa

Auf Europa entfielen im Jahr 2025 0,24 Milliarden US-Dollar, was 22,47 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser Anteil im Jahr 2026 0,25 Milliarden US-Dollar erreichen wird.

Rest der Welt

Der Markt im Rest der Welt erreichte im Jahr 2025 0,06 Milliarden US-Dollar, was 5,93 % des gesamten Marktumsatzes entspricht, und wird voraussichtlich im Jahr 2026 0,06 Milliarden US-Dollar erreichen. Der Rest der Welt, bestehend aus Lateinamerika sowie dem Nahen Osten und Afrika, befindet sich derzeit in der Anfangsphase. Es wird jedoch erwartet, dass der Markt aufgrund der Verbesserung der Gesundheitsinfrastruktur und des zunehmenden Bewusstseins für seltene Erkrankungen wie das Hunter-Syndrom wachsen wird. Es wird erwartet, dass diese Faktoren die Nachfrage nach Therapeutika in diesen Regionen im Prognosezeitraum ankurbeln werden.

WICHTIGSTE INDUSTRIE-AKTEURE

Kernproduktangebot und Schwerpunkt auf seltenen Krankheiten von Shire (Takeda Pharmaceutical Company Limited), um dem Unternehmen zu helfen, eine führende Position zu behalten

Die Wettbewerbslandschaft auf dem Markt für die Behandlung des Hunter-Syndroms zeigt ein Monopol, das von Shire (jetzt im Besitz von Takeda Pharmaceutical Company Limited) dominiert wird. Das wichtigste und einzige Produktangebot von Elaprase (Idursulfase), seine Effizienz hinsichtlich der Behandlungsergebnisse und auch seine Unentbehrlichkeit in Schlüsselmärkten sind wichtige Faktoren, die für die Dominanz des Unternehmens verantwortlich sind.

Einige prominente biopharmazeutische Unternehmen im klinischen Stadium wie ArmaGen und REGENXBIO Inc. sind jedoch mit ihren potenziellen Medikamentenkandidaten in den Monopolmarkt für die Behandlung des Hunter-Syndroms eingetreten. Dies dürfte sich positiv auf den Weltmarkt auswirken, da diese Unternehmen im Prognosezeitraum durch wichtige behördliche Genehmigungen Marktanteile gewinnen werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Shire (Takeda Pharmaceutical Company Limited)

- Denali Therapeutics

- ArmaGen

- Erfindung

- Green Cross Corp. (GC Pharma)

- CANbridge Life Sciences Ltd.

- JCR Pharmaceuticals Co., Ltd.

- REGENXBIO Inc.

- Sangamo Therapeutics

- Andere

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2021 –Denali Therapeutics Inc. gab positive Ergebnisse ihrer klinischen Studie bekannt, in der ETV: IDS evaluiert wird, eine in der Erprobung befindliche hirnpenetrierende Enzymersatztherapie zur Behandlung peripherer Manifestationen des Hunter-Syndroms. Die Ergebnisse werden am 16. vorgestelltThInternationales Symposium zu MPS und verwandten Krankheiten.

- Mai 2021 –Inventiva, ein biopharmazeutisches Unternehmen, gab bekannt, dass es an der Jefferies Virtual Healthcare Conference teilnehmen wird. Das Unternehmen ist für die Entwicklung oraler niedermolekularer Therapien für Mukopolysaccharidosen (MPS) und andere Krankheiten verantwortlich, bei denen noch kein Bedarf besteht. Während dieser Konferenz wird das Unternehmen seinen Unternehmensüberblick präsentieren und an einem Investorentreffen teilnehmen.

- März 2018 – Shire (Takeda Pharmaceutical Company Limited) gab eine strategische Partnerschaft mit NanoMedSyn bekannt, um mögliche Enzymersatztherapien für lysosomale Speicherstörungen zu untersuchen.

BERICHTSBEREICH

Der Marktbericht zur Behandlung des Hunter-Syndroms bietet eine detaillierte Analyse der Marktdynamik und konzentriert sich auf Schlüsselaspekte wie die Prävalenz des Hunter-Syndroms nach Schlüsselregionen, 2018, Pipeline-Analyse, wichtige Branchenentwicklungen, Regulierungsszenario nach Schlüsselregionen, Überblick über neue Behandlungen für das Hunter-Syndrom und Erstattungsszenario nach Schlüsselregionen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Mio. USD) |

|

Segmentierung |

Durch Behandlung

|

|

Auf dem Verwaltungsweg

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 1,05 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 1,81 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 1,05 Milliarden US-Dollar.

Mit einem CAGR von 6,20 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Segment Enzymersatztherapie (ERT) wird im Prognosezeitraum voraussichtlich das führende Segment in diesem Markt sein.

Die erwartete Einführung fortschrittlicherer Therapeutika auf dem Markt, gepaart mit einem erheblichen ungedeckten klinischen Bedarf, befeuert die Nachfrage auf dem Markt für die Behandlung des Hunter-Syndroms.

Shire (Takeda Pharmaceutical Company Limited) ist der führende Akteur auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Wachsende Forschung und Entwicklung sowie klinische Studien durch Marktteilnehmer führen zur Entwicklung fortschrittlicher und effizienter Therapeutika für die Behandlung des Hunter-Syndroms auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf